Voltear el guión: dominar Fix y Flip Funding

Summary

Domine la reparación y la inversión de fondos con nuestra guía. ¡Explore préstamos, tipos de financiamiento y consideraciones clave para inversiones exitosas hoy!

Arreglar y invertir fondos son herramientas que los inversores inmobiliarios utilizan para dar nueva vida a las propiedades en dificultades. En BrightBridge Realty Capital, simplificamos el complejo mundo de la financiación fija y reversible para empoderar a los inversores. Si desea capitalizar altos rendimientos a través de inversiones estratégicas en bienes raíces, comprender sus opciones de financiamiento es clave. Aquí hay una descripción general rápida:

- Estrategia de arreglar y voltear: Transforme rápidamente propiedades de bajo rendimiento en activos rentables.

- Inversión inmobiliaria: Ofrece estabilidad y potencial para obtener altos rendimientos con un análisis de mercado cuidadoso.

- Opciones de financiación: Incluye préstamos de dinero fuerte, préstamos de dinero privados y préstamos bancarios; cada uno adecuado para diferentes necesidades y etapas del proyecto.

La inversión inmobiliaria ha ganado terreno, pero requiere el respaldo financiero adecuado para tener éxito. Ya sea que sea nuevo en el flipping o un inversionista experimentado, navegar por las opciones de financiamiento es crucial para maximizar las ganancias y la eficiencia.

Artículos relevantes relacionados con arreglar y invertir fondos:

- soluciones de financiación rápida

- financiación del déficit para arreglar y invertir

- cómo conseguir un préstamo para cambiar una casa

Comprensión de los préstamos Fix and Flip

Arreglar y cambiar préstamos son la columna vertebral de la inversión inmobiliaria. Estos préstamos a corto plazo están diseñados para ayudar a los inversores a comprar, renovar y revender propiedades rápidamente. Analicemos qué es lo que motiva a estos préstamos.

Préstamos a corto plazo

Los préstamos fix and flip suelen ser a corto plazo, entre 6 y 18 meses. Este cronograma se alinea con la naturaleza del cambio de casa, donde el objetivo es comprar, renovar y vender en un período corto. La corta duración ayuda a los inversores a evitar la deuda a largo plazo y centrarse en recuperaciones rápidas.

Préstamos inmobiliarios

A diferencia de los préstamos hipotecarios tradicionales, los préstamos fijos y reversibles se personalizan específicamente con fines de inversión. Se basan en activos, lo que significa que la propiedad en sí sirve como garantía. Esta configuración permite a los inversores obtener financiación incluso si no tienen un historial crediticio excelente. La atención se centra en el valor potencial de la propiedad después de las renovaciones, más que en los antecedentes financieros del prestatario.

Financiación de renovación

Una parte importante de los préstamos fix and flip se destina a costes de renovación. Esto es crucial porque el éxito de una inversión depende de convertir una propiedad en dificultades en una vivienda deseable. El financiamiento de renovación cubre todo, desde reparaciones estructurales hasta actualizaciones cosméticas. Algunos prestamistas, como BrightBridge Realty Capital, ofrecen hasta el 100% del presupuesto de renovación, lo que garantiza que los inversores tengan los recursos que necesitan para mejorar el valor de la propiedad.

Beneficios clave de los préstamos Fix and Flip:

- Flexibilidad: Opciones como los préstamos de dinero fuerte brindan un acceso rápido a los fondos.

- Basado en activos: La propiedad actúa como garantía, lo que reduce la necesidad de realizar verificaciones crediticias exhaustivas.

- Financiamiento enfocado: Personalizado específicamente para la compra y renovación de propiedades.

Comprender estos elementos de los préstamos fijos y reversibles es esencial para cualquier inversor que busque aprovechar el sector inmobiliario como una empresa rentable. Con la estructura de préstamos adecuada, los inversores pueden transformar los préstamos infrautilizados propiedades en activos lucrativos.

A continuación, exploraremos los diferentes tipos de financiación fix and flip disponibles y cómo satisfacen las diversas necesidades de inversión.

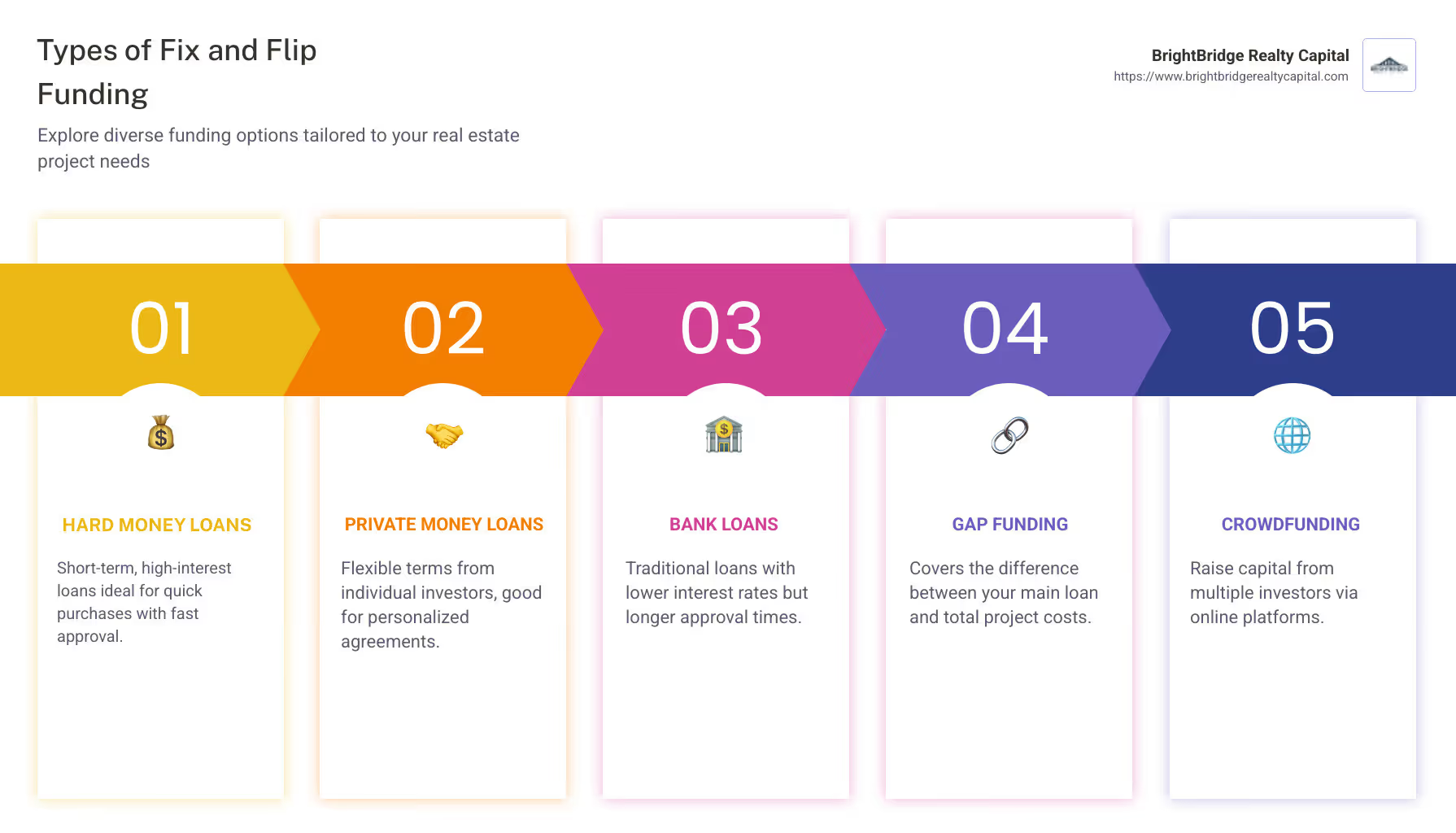

Tipos de financiación Fix and Flip

Al sumergirse en arreglar y invertir fondos, comprender los diferentes tipos de financiación disponibles es fundamental. Cada opción tiene sus características y beneficios únicos y satisface las diversas necesidades de los inversores. Exploremos los tipos principales de financiación fija y reversible: préstamos de dinero fuerte, préstamos de dinero privado y préstamos bancarios.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción popular para muchos inversores inmobiliarios. Estos préstamos suelen ser otorgados por prestamistas privados o grupos de inversores. Son conocidos por su velocidad y flexibilidad, lo que los hace ideales para adquisiciones y renovaciones rápidas de propiedades.

- Aprobación rápida: Los préstamos de dinero fuerte suelen tener un proceso de aprobación más sencillo, lo que permite a los inversores obtener fondos rápidamente, a veces en cuestión de días.

- Basado en garantías: La propiedad en sí se utiliza como garantía, por lo que el historial crediticio es una preocupación menor.

- Tasas de interés más altas: Estos préstamos tienen tasas de interés más altas, que generalmente oscilan entre el 12% y el 18%, debido a su naturaleza de corto plazo y mayor riesgo para los prestamistas.

Préstamos de dinero privados

Préstamos de dinero privados provienen de particulares o inversores privados y no de instituciones financieras tradicionales. Estos préstamos ofrecen un enfoque de financiación más personalizado.

- Flexibilidad en los términos: Los prestamistas privados pueden ofrecer términos y condiciones más flexibles y personalizados según las necesidades específicas del inversor.

- Basado en relaciones: Construir una relación sólida con prestamistas privados puede generar mejores condiciones de préstamo y futuras oportunidades de financiamiento.

- Tarifas negociables: Las tasas de interés y las tarifas pueden ser más negociables en comparación con los préstamos de dinero fuerte, dependiendo de la relación y la confianza entre el prestatario y el prestamista.

Préstamos bancarios

Tradicional préstamos bancarios son otra opción para financiar proyectos de reparación y inversión. Estos préstamos suelen tener tasas de interés más bajas, pero pueden ser más difíciles de obtener.

- Tasas de interés más bajas: Los préstamos bancarios suelen ofrecer tipos de interés entre el 2% y el 4%, lo que los hace rentables a largo plazo.

- Requisitos más estrictos: Los bancos suelen exigir un historial crediticio sólido y prueba de ingresos, lo que puede ser un obstáculo para algunos inversores.

- Proceso de aprobación más largo: El proceso de aprobación puede llevar semanas o incluso meses, lo que podría no coincidir con la naturaleza del cambio de casa.

Cada tipo de financiación tiene sus pros y sus contras. Elegir el correcto depende de las necesidades específicas de su proyecto, su situación financiera y su cronograma. Comprender estas opciones lo ayudará a tomar decisiones informadas y establecer una base sólida para su arreglar y invertir empresas.

A continuación, profundizaremos en las consideraciones clave para asegurar fondos fijos y reversibles, incluidas las relaciones préstamo-costo y préstamo-valor.

Consideraciones clave para fondos Fix y Flip

Al asegurar arreglar y invertir fondos, comprender las métricas financieras clave es crucial. Estas métricas ayudan a determinar la viabilidad de su inversión y la cantidad de financiación que puede obtener. Echemos un vistazo más de cerca a tres consideraciones importantes: préstamo a costo (LTC), préstamo a valor (LTV) y valor después de la reparación (ARV).

Préstamo a Costo (LTC)

Préstamo a costo Es una métrica que muestra el porcentaje del costo total del proyecto que un prestamista está dispuesto a financiar. Esto incluye tanto el precio de compra de la propiedad como los gastos de renovación.

- Ratios típicos de LTC: Muchos prestamistas ofrecen hasta un 90% de LTC, lo que significa que es posible que deba cubrir solo el 10% de los costos del proyecto de su bolsillo.

- Calidad del inversor: El porcentaje real puede variar según la experiencia del inversor y los detalles del acuerdo. Los inversores experimentados con una sólida trayectoria podrían conseguir ratios LTC más altos.

Préstamo a valor (LTV)

Préstamo a valor es otra métrica crítica. Se refiere al porcentaje del valor actual de la propiedad que un prestamista está dispuesto a financiar.

- Ratios LTV típicos: Para proyectos de reparación y cambio, el LTV generalmente tiene un límite del 70%, lo que refleja la evaluación de riesgo del prestamista sobre la condición actual de la propiedad.

- Gestión de riesgos: LTV ayuda a los prestamistas a gestionar el riesgo garantizando que haya suficiente capital en la propiedad. Esto los protege en caso de que el valor del proyecto no aumente como se esperaba.

Valor después de la reparación (ARV)

Valor después de la reparación es el valor estimado de la propiedad después de que se completen todas las renovaciones. Es un factor clave para determinar tanto LTC como LTV.

- Calculando ARV: Para calcular el ARV, agregue los costos de renovación estimados al valor actual de la propiedad. Esto proporciona un precio objetivo que los inversores esperan alcanzar al vender.

- Importancia de los préstamos: Los prestamistas utilizan ARV para evaluar la rentabilidad potencial del proyecto. Un ARV más alto puede generar condiciones de préstamo más favorables, ya que indica una mayor probabilidad de cubrir el monto del préstamo y obtener ganancias.

Comprender estas métricas es esencial para cualquier inversor inmobiliario. No sólo influyen en la cantidad de financiación que puede obtener, sino que también afectan la rentabilidad potencial de su arreglar y voltear proyecto.

A continuación, exploraremos cómo asegurar estos fondos de manera efectiva, incluida la investigación de mercado, la elaboración de presupuestos y la contratación de contratistas.

Cómo asegurar y invertir fondos

Asegurar arreglar y invertir fondos requiere una planificación cuidadosa y una toma de decisiones estratégicas. Analicemos los pasos esenciales para garantizar que su proyecto esté bien financiado y preparado para el éxito.

Investigación de Mercado

Antes de sumergirse en un proyecto de reparación y conversión, es fundamental comprender el mercado inmobiliario local. Esto implica analizar las tendencias del mercado, los valores de las propiedades y la demanda de vivienda en su área objetivo.

- Red con expertos: Conéctese con agentes inmobiliarios e inversores locales. Sus conocimientos pueden ayudarle a identificar vecindarios con alto potencial de crecimiento.

- Estudiar las tendencias del mercado: Busque áreas con valores de propiedad en aumento o desarrollos próximos que podrían impulsar la demanda.

- Precios competitivos: Asegúrese de que la propiedad que elija pueda tener un precio competitivo después de la renovación. Esto lo hará más atractivo para los compradores potenciales.

Presupuesto

Crear un presupuesto detallado es vital para evitar costos inesperados que puedan afectar sus ganancias. Un presupuesto preciso le ayuda a establecer objetivos financieros realistas y asegurar la cantidad adecuada de financiación.

- Sobreestimar los costos: Es aconsejable sobreestimar su presupuesto de renovación entre un 10 y un 20 % para tener en cuenta gastos imprevistos.

- Incluir todos los gastos: tenga en cuenta el precio de compra, los costos de renovación, los costos de mantenimiento y cualquier posible tarifa de financiamiento.

- Seguimiento de gastos: Utilice software de elaboración de presupuestos u hojas de cálculo para controlar los gastos y ajustarlos según sea necesario.

Contratación de contratistas

Contratar al contratista adecuado es clave para garantizar que sus renovaciones se completen a tiempo y dentro del presupuesto.

- Investigación y referencias: Examine minuciosamente a los contratistas. Busque reseñas, solicite referencias y, si es posible, visite proyectos anteriores.

- Borrar contratos: Asegúrese de que los contratos sean detallados y describan los cronogramas, costos y cronogramas de pago del proyecto.

- Registros regulares: Manténgase involucrado en el proceso de renovación con visitas periódicas al sitio y reuniones para garantizar que todo vaya por buen camino.

Al centrarse en estas tres áreas, estará mejor posicionado para asegurar los fondos necesarios y administrar su arreglar y voltear proyecto eficazmente. A continuación, abordaremos preguntas comunes sobre fondos fijos y reversibles, incluidos los tipos de préstamos y las tasas de interés.

Preguntas frecuentes sobre Fix and Flip Funds

¿Qué es un préstamo fijo y reversible?

Un arreglar y cambiar el préstamo es un préstamo a corto plazo basado en activos diseñado para inversores inmobiliarios. Por lo general, estos préstamos solo pagan intereses, lo que significa que usted paga solo los intereses cada mes, no el capital. Esto ayuda a mantener bajos los pagos mensuales mientras usted se concentra en renovar y vender la propiedad. El préstamo está garantizado por la propiedad misma, lo que lo convierte en una opción viable incluso si no tiene un puntaje crediticio excelente.

¿Cómo calculo el valor después de la reparación (ARV)?

El valor después de la reparación, o ARV, es una estimación de cuánto valdrá una propiedad después de que se completen todas las renovaciones. Para calcular el ARV, siga estos sencillos pasos:

- Determinar el precio de compra: Comience con el precio que pagó por la propiedad.

- Estimar los costos de renovación: Calcule el costo total de todas las renovaciones planificadas. Incluya materiales, mano de obra y cualquier gasto adicional.

- Investigar ventas comparables: Mire propiedades similares en el área que hayan sido recientemente renovadas y vendidas. Esto le dará una idea realista de lo que los compradores están dispuestos a pagar.

- Agregar precio de compra y costos de renovación: Combine estas cifras para obtener un valor base.

- Ajustar según las tendencias del mercado: Considere cualquier tendencia al alza o a la baja en el mercado inmobiliario local.

Al comprender el ARV, podrá evaluar mejor el beneficio potencial de su proyecto de reparación y cambio.

¿Cuáles son las tasas de interés típicas de los préstamos fijos y reversibles?

Las tasas de interés para los préstamos fijos y reversibles pueden variar, pero generalmente son más altas que las tasas hipotecarias tradicionales debido al mayor riesgo para los prestamistas. Sin embargo, estos préstamos suelen ofrecer tasas competitivas considerando su naturaleza y flexibilidad a corto plazo.

- Opciones de sólo intereses: Muchos préstamos de reparación y cambio están estructurados con intereses únicamente, lo que puede ayudar a mantener bajos los costos mensuales mientras usted se concentra en la renovación.

- Tarifas típicas: Las tasas pueden oscilar entre el 7% y el 12%, según el prestamista y los detalles específicos de su proyecto.

Es fundamental comparar precios y comparar diferentes prestamistas para encontrar la mejor tasa y términos para su inversión. Al comprender estos aspectos clave de arreglar y cambiar el préstamos, puede tomar decisiones informadas y maximizar su potencial de inversión.

Conclusión

En inversión inmobiliaria, arreglar y invertir fondos son su boleto para convertir el potencial en ganancias. Pero, ¿cómo se puede garantizar un proceso fluido y exitoso desde la compra hasta la venta? Ahí es donde nosotros, en BrightBridge Realty Capital, pasa.

Nuestra experiencia radica en brindar soluciones de préstamos rápidos, flexibles y directos personalizados para sus necesidades únicas. Entendemos que el tiempo es dinero, especialmente en el competitivo mercado de reparación y cambio. Es por eso que nos especializamos en cierres rápidos, a menudo en una semana, lo que le permite aprovechar las oportunidades de manera rápida y eficiente.

Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido, lo que hace que su proceso de inversión sea lo más sencillo posible. Nuestro equipo está comprometido a apoyarlo en cada paso del camino, desde obtener fondos hasta cerrar el trato.

Ya sea que sea un inversionista experimentado o nuevo en la estrategia de reparación y inversión, BrightBridge Realty Capital está aquí para ayudarlo a dominar el arte de la financiación de reparación y inversión. ¿Listo para empezar? Explore nuestras soluciones personalizadas de financiación inmobiliaria y dé el primer paso para maximizar su potencial de inversión.