Más allá del banco: requisitos de préstamos de dinero fuerte para su próxima inversión

Summary

¡Desbloquea tu próximo flip! Aprenda a arreglar y cambiar los requisitos de préstamos de dinero fuerte y obtenga financiación rápida con BrightBridge Realty Capital.

Por qué comprender los requisitos de los préstamos de dinero fuerte es el primer paso para una financiación más rápida

En el mundo de alto riesgo de la inversión inmobiliaria, la velocidad y la preparación son sus activos más valiosos. Antes incluso de hacer una oferta por una casa prometedora para reformar, su primer paso debe ser comprender en profundidad el panorama de arreglar y cambiar los requisitos de préstamos de dinero fuerte. Si bien estos requisitos son notablemente más simples y racionalizados que los de los préstamos bancarios tradicionales, son específicos y no negociables. Dominarlos es el primer paso fundamental que separa a los inversores exitosos que cierran rápidamente de aquellos que se quedan atrapados en el papeleo y pierden negocios. Mientras que los bancos convencionales pueden tardar entre 30 y 60 días o más en examinar sus formularios W-2, declaraciones de impuestos y relaciones deuda-ingresos, los prestamistas de dinero fuerte priorizan el potencial de ganancias de la propiedad, lo que les permite financiar acuerdos en tan solo 7 a 15 días. Esta guía desglosa exactamente lo que buscan los prestamistas, lo que le permite preparar una solicitud a prueba de balas y obtener financiación con confianza.

A continuación se ofrece una descripción general completa de lo que requerirán los prestamistas de dinero fuerte más reputados:

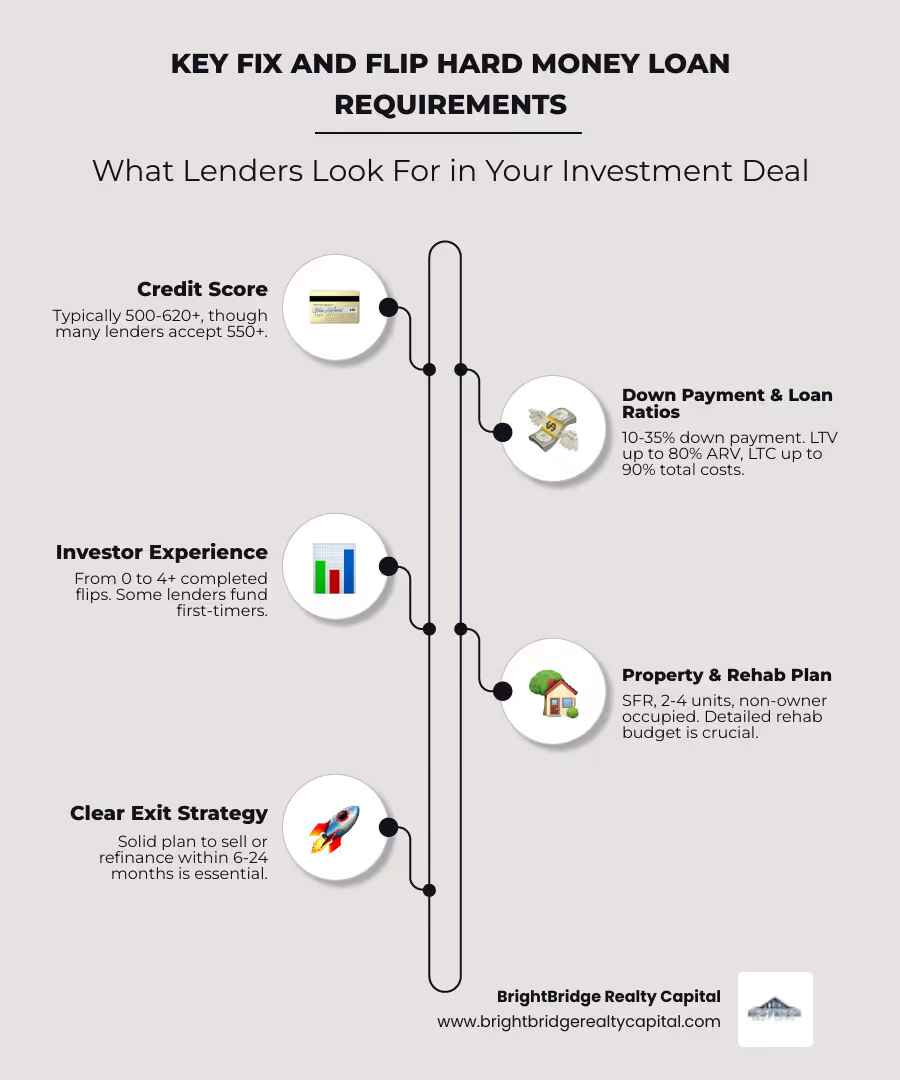

Requisitos para préstamos Core Fix y Flip Hard Money:

- Puntaje de crédito: Suele ser aceptable una puntuación mínima entre 500 y 620+. Los prestamistas están menos preocupados por una puntuación perfecta y más interesados en la ausencia de acontecimientos crediticios importantes recientes, como quiebras o ejecuciones hipotecarias.

- Pago inicial: Espere contribuir entre el 10% y el 35% del precio de compra o del costo total del proyecto. Esta es su "piel en el juego", lo que demuestra su compromiso con el éxito del proyecto.

- Experiencia: Si bien no siempre es obligatorio, tener de 0 a 4 lanzamientos completos en los últimos 2 años puede mejorar significativamente tus condiciones. Los flippers por primera vez a menudo pueden sustituir unas finanzas sólidas o un equipo profesional sólido.

- Relación préstamo-valor (LTV): Los prestamistas normalmente financian hasta el 65-80% del valor posterior a la reparación (ARV) de la propiedad, la métrica fundamental de los préstamos basados en activos.

- Relación préstamo-costo (LTC): Este índice determina qué parte del costo total del proyecto (compra + rehabilitación) cubrirá el prestamista, generalmente hasta un 85-90%.

- Tipo de propiedad: La atención se centra casi exclusivamente en propiedades residenciales ocupadas por no propietarios, incluidas viviendas unifamiliares y edificios multifamiliares de 2 a 4 unidades.

- Estrategia de salida: Debe presentar un plan claro y viable para pagar el préstamo, ya sea vendiendo la propiedad a un comprador minorista o refinanciando con un préstamo de alquiler a largo plazo.

- Presupuesto de rehabilitación: Se requiere un alcance de trabajo (SOW) detallado y detallado y estimaciones del contratista para justificar el monto del préstamo de renovación y estructurar el cronograma de retiro.

- Reservas de efectivo: Debe proporcionar prueba de fondos líquidos para cubrir el pago inicial, los costos de cierre, los pagos de intereses durante el plazo del préstamo y una contingencia por sobrecostos inesperados.

- Tasas de interés: Las tasas son más altas que las de los préstamos convencionales, y generalmente oscilan entre el 8% y el 15%, lo que refleja el mayor riesgo y la naturaleza de corto plazo del financiamiento.

- Plazo del préstamo: Se trata de préstamos puente a corto plazo, con plazos que suelen durar entre 6 y 24 meses.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he guiado a cientos de inversores inmobiliarios, desde principiantes hasta profesionales experimentados, a través de estos requisitos exactos para asegurar el financiamiento rápido y confiable que necesitan para hacer crecer sus carteras. Mi misión es desmitificar el proceso de préstamo, ayudándole a comprender la perspectiva del prestamista para que pueda estructurar su acuerdo para una aprobación rápida y segura.

¿Qué es un préstamo de dinero duro Fix and Flip?

Un préstamo de dinero fuerte para arreglar y cambiar es una herramienta de financiación especializada a corto plazo proporcionada por prestamistas privados y diseñada específicamente para inversores inmobiliarios. Su característica fundamental es que está garantizado por la propiedad misma (un "activo duro"), en lugar de basarse principalmente en los ingresos personales y el historial crediticio del prestatario. Estos préstamos están estructurados para cubrir tanto el costo de adquisición de una propiedad en dificultades como los fondos necesarios para su renovación. Esto permite a un inversor ejecutar el modelo clásico de arreglar y cambiar: adquirir una propiedad infravalorada, aumentar su valor mediante mejoras y luego venderla para obtener ganancias. Por lo general, el ciclo completo se completa en un período de 6 a 24 meses. La inmensa popularidad de programas inmobiliarios como \"Fixer Upper\" ha traído cambio de casa en la corriente cultural dominante, pero lo que no siempre se muestra en la televisión es la estrategia financiera crítica que hace posibles estos proyectos.

¿Quién suele utilizar estos préstamos?

Los préstamos de dinero fuerte son el vehículo de financiación preferido por los inversores que priorizan la velocidad, la flexibilidad y la capacidad de aprovechar oportunidades que la financiación tradicional no puede dar cabida.

- Inversores inmobiliarios y amantes de la vivienda: Esta es la audiencia principal. Ya sean profesionales experimentados que gestionan múltiples proyectos o inversores primerizos que dan su giro inicial, este grupo depende del dinero fuerte para ejecutar la estrategia de compra, renovación y venta de manera eficiente.

- Prestatarios con crédito inferior o limitado: Debido a que el préstamo se basa en activos, un historial crediticio impecable no es el principal factor de calificación. Los prestamistas se centran en la viabilidad del acuerdo en sí, lo que lo convierte en una opción accesible para inversores con puntajes crediticios tan bajos como 500-550 que tienen un plan de proyecto sólido.

- Los inversores necesitan cerrar rápidamente: En mercados inmobiliarios competitivos, la capacidad de cerrar en 7-15 días proporciona una ventaja decisiva. Una aprobación previa de dinero fuerte permite a un inversor hacer ofertas que son casi tan sólidas como el efectivo, lo que brinda a los vendedores la confianza de un cierre rápido y seguro.

- Inversores de la estrategia BRRRR: El dinero fuerte es la herramienta perfecta para las etapas iniciales de la estrategia "Comprar, Renovar, Alquilar, Refinanciar, Repetir" (BRRRR). Proporciona el capital para las fases de \"Compra\" y \"Renovación\". Una vez que la propiedad se estabiliza con un inquilino, el inversionista puede "refinanciar" con un préstamo convencional o DSCR a largo plazo y con una tasa más baja para pagar al prestamista de dinero fuerte y retirar efectivo, luego "repetir" el proceso.

- Inversores que compran propiedades en dificultades: Los bancos tradicionales desconfían de otorgar préstamos sobre propiedades inhabitables o en malas condiciones. Sin embargo, los prestamistas de dinero fuerte se especializan en este nicho. Se sienten cómodos con las empresas que necesitan reparaciones porque su suscripción se basa en el valor posterior a la reparación (ARV), no en el estado ruinoso actual de la propiedad.

Requisitos para préstamos Core Fix and Flip Hard money: lista de verificación del prestamista

Cuando envía una solicitud para un arreglar y cambiar el préstamo de dinero fuerte, los prestamistas llevan a cabo una evaluación de doble vía, evaluando tanto a usted como prestatario como a la propiedad como garantía. Este proceso está diseñado para confirmar que el proyecto tiene una alta probabilidad de éxito y un camino claro hacia la rentabilidad. En BrightBridge Realty Capital, nuestra suscripción se basa en la identificación de un plan bien concebido y un inversor capaz de ejecutarlo. Si bien los criterios específicos pueden variar ligeramente de un prestamista a otro, los siguientes requisitos representan el estándar de la industria y forman la base de la lista de verificación de cualquier prestamista.

Desglosando los requisitos específicos del prestatario para préstamos Fix and Flip Hard Money

Nuestros requisitos para los prestatarios están diseñados para ser más flexibles y holísticos que los de un banco tradicional porque nuestro enfoque principal es su capacidad para completar con éxito el proyecto propuesto. Observamos el panorama completo, no solo un único dato.

- Nivel de experiencia: Un historial de haber completado con éxito de 1 a 4 inversiones en los últimos dos años es una ventaja significativa y puede ayudarlo a obtener los mejores términos posibles (tasas más bajas, mayor apalancamiento). Sin embargo, la inexperiencia no es un descalificador automático. Los inversores primerizos pueden fortalecer su solicitud asociándose con un mentor experimentado, contratando a un contratista general examinado o presentando un acuerdo excepcionalmente bien investigado con un gran potencial de ganancias. No dejes que la falta de volteretas te impida presentar tu solicitud; un plan sólido puede decir mucho.

- Pago inicial: Su pago inicial, a menudo denominado "piel en el juego", es un componente crítico de su solicitud. Por lo general, oscila entre el 10% y el 35% del costo total del proyecto o del precio de compra. Por ejemplo, a un inversor primerizo se le puede exigir que aporte entre un 20% y un 35%, mientras que un inversor experimentado con un sólido historial puede que solo necesite contribuir entre un 10% y un 20%. Esta contribución de capital le asegura al prestamista que sus intereses financieros están alineados con los de ellos y que usted está totalmente comprometido con el éxito del proyecto.

- Reservas de efectivo: Más allá del pago inicial, los prestamistas deben asegurarse de que usted tenga suficientes fondos líquidos para gestionar el proyecto hasta su finalización. Estas reservas de efectivo están destinadas a cubrir los costos de mantenimiento (que incluyen pagos mensuales de intereses, impuestos a la propiedad y seguros), posibles sobrecostos de renovación y retrasos inesperados. Una buena regla general es tener reservas equivalentes a entre 3 y 6 meses de gastos mensuales totales, más una contingencia del 10 al 15 % sobre su presupuesto total de rehabilitación.

- Puntaje de crédito: Si bien obtenemos un informe crediticio, no es una métrica estricta de aprobación/rechazo como lo es en un banco. Algunos prestamistas trabajan con puntajes tan bajos como 500, aunque un puntaje de 620+ generalmente abrirá opciones más favorables. Nuestro objetivo principal es verificar si hay eventos despectivos importantes recientes, como una quiebra activa, una ejecución hipotecaria reciente o sentencias significativas no resueltas. Una puntuación más baja a menudo puede compensarse con otras fortalezas, como más experiencia o un pago inicial mayor.

- Estrategia de salida: Este es uno de los elementos más críticos de su aplicación. Un préstamo de dinero fuerte es un puente a corto plazo y necesitamos ver un plan claro y realista sobre cómo pagarlo. Se detalla una sólida estrategia de salida: si planea vender, debe proporcionar ventas comparables (comps) de propiedades renovadas recientemente vendidas en el área para respaldar su precio de venta proyectado. Si planea refinanciar, debe tener una idea del producto de préstamo a largo plazo que utilizará (como un préstamo DSCR) y los ingresos por alquiler necesarios para calificar.

- Verificación de antecedentes y garantía personal: Realizamos una verificación de antecedentes estándar para detectar delitos financieros recientes u otras señales de alerta que podrían afectar su capacidad para administrar el proyecto. Además, casi siempre se le pedirá que firme una garantía personal. Esto es cierto incluso si compra la propiedad a través de una LLC. La garantía personal es una promesa de que usted, el individuo, pagará el préstamo si la entidad comercial no puede, lo que demuestra su compromiso y responsabilidad personal.

Comprensión de los requisitos de préstamos de dinero fuerte Fix and Flip específicos de propiedades

La propiedad en sí es la garantía principal (el "activo duro") que garantiza el préstamo. Por lo tanto, una parte importante de nuestra debida diligencia se centra en las características de la propiedad y su potencial de apreciación en un mercado que puede respaldar una venta rápida o un refinanciamiento.

- Tipo de propiedad: Nosotros, como la mayoría de los prestamistas de dinero fuerte, nos centramos principalmente en propiedades residenciales. Esto incluye viviendas unifamiliares (SFR) y edificios multifamiliares de 2 a 4 unidades. Estos tipos de propiedades tienen los mercados más líquidos y los métodos de valoración estandarizados. Algunos prestamistas también pueden considerar condominios, casas adosadas o incluso edificios de apartamentos más pequeños (más de 5 unidades), pero las propiedades de 1 a 4 unidades son el pan de cada día de la industria.

- Ocupado por no propietario: Es fundamental comprender que se trata de préstamos con fines comerciales destinados únicamente a propiedades de inversión. Las leyes federales y estatales de protección al consumidor (como Dodd-Frank y RESPA) imponen regulaciones estrictas sobre los préstamos para residencia principal. Por lo tanto, no puede vivir en la propiedad mientras la renueva con un préstamo de dinero fuerte.

- Presupuesto de rehabilitación detallado y alcance del trabajo (SOW): Este es el plan de negocios de tu proyecto. Requerimos un desglose detallado y muy detallado de todos los costos de renovación anticipados, desde la demolición y los materiales hasta la mano de obra y los permisos. La SOW debe detallar claramente las reparaciones, actualizaciones y acabados específicos que está planeando. Este documento no es sólo para aprobación; se convierte en la hoja de ruta para desembolsar los fondos de renovación en sorteos a medida que se completa el trabajo.

- Propiedades en dificultades: A diferencia de los bancos tradicionales que evitan las propiedades que necesitan reparaciones importantes, nosotros les damos la bienvenida. Todo nuestro modelo de préstamos se basa en el potencial futuro de una propiedad. Nos sentimos cómodos con las reparaciones, los daños por incendio o las construcciones incompletas porque basamos el monto de nuestro préstamo en el valor posterior a la reparación (ARV) de la propiedad, no en su condición actual.

- Seguro de tasación y título: Una tasación independiente es un paso obligatorio. El tasador proporcionará dos valores clave: el valor actual "tal cual" y el ARV proyectado en función de su SOW y las comparaciones del mercado. Esta valoración de terceros valida el potencial del acuerdo. También requerimos una póliza de seguro de título de un prestamista para proteger a todas las partes de cualquier reclamo de propiedad, gravamen o gravamen imprevistos que puedan poner en peligro el título de propiedad.

Dinero fuerte versus préstamos tradicionales: una historia de dos líneas de tiempo

Cuando se trata de financiar un proyecto de reparación y cambio, los inversores se enfrentan a dos opciones principales: préstamos bancarios tradicionales (como una hipoteca convencional) o préstamos de dinero fuerte. El camino que elija tendrá un profundo impacto en su capacidad para competir, su cronograma para obtener ganancias y si puede cerrar un trato antes de que lo haga otro inversionista. La comparación es similar a elegir entre el carril de caja rápida y la fila normal en una tienda de comestibles: uno está diseñado específicamente para brindar velocidad y eficiencia, mientras que el otro está construido para un propósito diferente y de ritmo más lento.

Aquí hay un desglose detallado de cómo se comparan entre sí:

CaracterísticaPréstamos de dinero fuerteHipotecas TradicionalesVelocidad de financiaciónExtremadamente rápido: 7-15 días hábilesExtremadamente lento: 30-60+ díasBase de aprobaciónBasado en activos: Principalmente en el valor posterior a la reparación (ARV) de la propiedadBasado en ingresos: Historial de crédito, ingresos, DTI e impuestos del prestatarioEnfoque en crédito/ingresosFlexible con crédito (500-620+), sin requisitos W-2 ni declaración de impuestosPuntaje de crédito estricto (700+), controles DTI exhaustivos, 2 años de verificación de ingresosPlazo del préstamoCorto plazo: 6-24 meses, diseñado para una salida rápidaLargo plazo: 15-30 años, diseñado para propietarios de viviendaTasas de interésMás alto: Normalmente entre un 9% y un 15% para compensar el riesgo y la velocidadInferior: Varía según el mercado, pero significativamente más bajo que el dinero fuerteCondición de la propiedadDa la bienvenida a la angustia: Ideal para reparaciones y propiedades inhabitablesRequiere estabilidad: Prefiere casas listas para mudarse o ligeramente dañadasTrámitesSimplificado: Centrarse en documentos de propiedad, SOW e información de entidadExhaustivo: Declaraciones de impuestos, recibos de sueldo, extractos bancarios, cartas explicativasMejor caso de usoInversión transaccional: Fix and flip, BRRRR, cierres rápidos, compras en subastaTenencia a largo plazo: Viviendas ocupadas por sus propietarios, alquileres estabilizados a largo plazo

Por qué el dinero fuerte gana en velocidad y agilidad

En el competitivo ámbito de la inversión inmobiliaria, el momento oportuno no sólo es importante: lo es todo. La mayor ventaja de un préstamo de dinero fuerte es la capacidad de cerrarlo con una velocidad increíble. Mientras que un proceso hipotecario tradicional se prolonga durante 30, 60 o incluso 90 días, un prestamista de dinero fuerte competente puede realizar un trato desde la solicitud hasta la financiación en solo de 7 a 15 días hábiles. Esta velocidad es su máxima ventaja competitiva, especialmente cuando varios inversores compiten por la misma propiedad infravalorada.

La razón de esta velocidad radica en una filosofía de suscripción fundamentalmente diferente. Eliminamos la burocracia burocrática centrándonos en lo que importa para una inversión: la calidad del activo. Nuestra suscripción se centra en las garantías. Analizamos el valor potencial de la propiedad (ARV) y su plan para desbloquear ese valor. No pasamos semanas analizando dos años de sus declaraciones de impuestos ni cuestionando cada depósito en su cuenta bancaria. Este enfoque simplificado le permite realizar ofertas agresivas que pueden rivalizar con los compradores en efectivo, brindando a los vendedores la seguridad de un cierre rápido y confiable y haciendo que su oferta se destaque.

En BrightBridge Realty Capital, toda nuestra operación está diseñada para ser veloz. Entendemos que cuando encuentra una oferta rentable, el tiempo corre. Somos un prestamista directo, lo que significa que utilizamos nuestro propio capital y tomamos nuestras propias decisiones, eliminando las demoras asociadas con corredores y socios de capital institucional. Obtenga financiación con BrightBridge Realty Capital y descubra el poder de un prestamista que se mueve al ritmo de su negocio.

Donde los préstamos tradicionales se quedan cortos

Utilizar una hipoteca tradicional para un proyecto de reparación y cambio es como tratar de encajar una clavija cuadrada en un agujero redondo: es la herramienta equivocada para el trabajo. El lento y engorroso proceso de aprobación significa que, cuando finalmente se le aprueba un préstamo, las mejores ofertas ya se han vendido a compradores en efectivo o con dinero fuerte. Además, los estrictos procesos de verificación de ingresos y crédito pueden ser un obstáculo importante para muchos inversores inmobiliarios. Los trabajadores autónomos o aquellos que utilizan estrategias fiscales legítimas para minimizar sus ingresos W-2 a menudo tienen dificultades para cumplir con los estrictos ratios deuda-ingresos (DTI) exigidos por los bancos.

Quizás el obstáculo más importante es cómo ven los prestamistas convencionales la condición de la propiedad. Los bancos y las entidades patrocinadas por el gobierno que los respaldan (Fannie Mae y Freddie Mac) son intrínsecamente conservadores. Sus pautas están escritas para propietarios-ocupantes que compran casas seguras, estables y listas para mudarse. Si a una propiedad le falta una cocina, hay mucho moho, problemas con los cimientos o es inhabitable, la ven como una garantía inaceptable y se negarán a prestarla. Esto es exactamente lo contrario de lo que busca un aficionado a las casas. Los prestamistas de dinero fuerte, en marcado contraste, se especializan en evaluar el valor posterior a la reparación (ARV) de una propiedad. Financiamos acuerdos basados en el potencial futuro de la propiedad, no en su estado actual de deterioro, lo que nos convierte en el socio financiero ideal para inversiones inmobiliarias en dificultades con valor agregado.

El juego de los números: comprensión de los términos, tasas y métricas clave de los préstamos

Para dominar verdaderamente arreglar y cambiar los requisitos de préstamos de dinero fuerte, debes dominar el lenguaje de las finanzas. La rentabilidad en un momento está determinada por los números, y comprender el costo del capital, la cantidad de apalancamiento que puede obtener y las métricas clave que utilizan los prestamistas es absolutamente crucial. Este conocimiento no sólo le ayudará a obtener la aprobación, sino que también le permitirá pronosticar con precisión el posible retorno de su inversión.

Métricas clave: LTV, LTC y ARV explicados

Estos tres acrónimos (ARV, LTV y LTC) son los pilares fundamentales de los préstamos de dinero fuerte. Cada decisión de préstamo gira en torno a ellos.

- Valor después de la reparación (ARV): Este es el número más importante en la financiación fix and flip. ARV es el valor de mercado estimado de una propiedad después Todas las renovaciones propuestas están completadas y se encuentra en las mejores condiciones posibles. Un tasador autorizado determina este valor analizando ventas recientes de propiedades comparables y completamente renovadas en las inmediaciones. Los prestamistas basan el monto de su préstamo en este valor futuro porque representa el verdadero potencial de la garantía y la fuente de ganancias del proyecto.

- Relación préstamo-valor (LTV): Esta relación compara el monto total del préstamo con el valor de la propiedad. En el contexto del dinero fuerte, casi siempre se calcula contra el ARV. Los prestamistas suelen ofrecer entre el 65% y el 80% del ARV. Por ejemplo, si una propiedad tiene un ARV proyectado de $400,000, un prestamista que ofrezca un préstamo LTV del 75% estaría dispuesto a prestar un máximo de $300,000.

- Relación préstamo-costo (LTC): Esta métrica compara el monto del préstamo con el costo total del proyecto, que es el precio de compra más el presupuesto de renovación. Los prestamistas suelen ofrecer hasta un 85-90% de LTC. Esta métrica determina cuánto de su propio efectivo necesitará aportar al trato. Por ejemplo, si va a comprar una casa por $200 000 y tiene un presupuesto de rehabilitación de $50 000, su costo total es de $250 000. Un préstamo LTC del 90 % cubriría $225 000, lo que significa que necesitaría aportar $25 000 más los costos de cierre.

La regla del \"menor de\" en la práctica:Los prestamistas normalmente limitarán el monto de su préstamo al menor de el LTV máximo o el LTC máximo. Usemos el ejemplo anterior:

- Costo total del proyecto: $250 000

- ARV: 400.000 dólares

- LTC máximo (90%): $250 000 * 0,90 = $225 000

- LTV máximo (75% del ARV): $400 000 * 0,75 = $300 000. En este escenario, el prestamista usaría la cifra más baja, limitando el monto total del préstamo a $225 000.

Términos, tasas y tarifas típicos de los préstamos

Los préstamos de dinero fuerte tienen una estructura de precios distinta que refleja la velocidad, la flexibilidad y el mayor riesgo que implican en comparación con las hipotecas tradicionales. Es vital tener en cuenta todos estos costos en su análisis.

- Tasas de interés: Espere que las tasas oscilen entre el 8% y el 15%. La tasa específica que reciba dependerá de factores como su nivel de experiencia, perfil crediticio, la solidez del acuerdo, la relación préstamo-valor y el prestamista que elija.

- Duración del préstamo: Estos son instrumentos de corto plazo. Los plazos de los préstamos suelen oscilar entre 12 y 24 meses, lo que brinda tiempo suficiente para renovar y vender o refinanciar la propiedad.

- Tarifas de originación: También conocidos como "puntos", son tarifas iniciales que cobra el prestamista para crear el préstamo. Por lo general, oscilan entre el 1% y el 5% del monto total del préstamo y se pagan al cierre. Un préstamo de $300,000 con 2 puntos tendría una tarifa inicial de $6,000.

- Pagos de intereses únicamente: Para mantener bajos los costos mensuales de mantenimiento durante la fase de renovación cuando no hay ingresos de la propiedad, la mayoría de los préstamos de dinero fuerte se estructuran con pagos de intereses únicamente. Esto significa que su pago mensual sólo cubre los intereses acumulados. El monto total del préstamo se reembolsa en un único \"pago global\" cuando vende o refinancia la propiedad.

- Otras tarifas: La transparencia es clave. Esté preparado para otros costos estándar asociados con el préstamo. Estos pueden incluir una tarifa de suscripción ($500-$1500), una tarifa de procesamiento, una tarifa de tasación ($500-$1000+), tarifas de preparación de documentos y tarifas de inspección de sorteo ($150-$250 por inspección) para verificar el progreso de la construcción antes de liberar los fondos de rehabilitación. En BrightBridge Realty Capital, creemos en proporcionar una hoja de términos clara y inicial que describa todos los costos asociados para que pueda calcular su verdadero margen de beneficio sin sorpresas.

La solicitud y más allá: del papeleo al pago

Ha identificado la casa que necesita reparaciones perfecta, ha realizado los números y está listo para hacer la mudanza. La buena noticia es que el proceso de solicitud de un arreglar y cambiar el préstamo de dinero fuerte está diseñado intencionalmente para ser mucho más sencillo y eficiente que el financiamiento bancario tradicional. En BrightBridge Realty Capital, hemos perfeccionado meticulosamente nuestro proceso para que sea lo más rápido y transparente posible, porque sabemos que en la inversión inmobiliaria, el tiempo es el bien más valioso y perecedero.

Su guía de solicitud paso a paso

Todo el proceso, desde la presentación de su solicitud inicial hasta la transferencia de fondos en el momento del cierre, puede tomar tan solo entre 7 y 15 días hábiles con un prestatario preparado y un prestamista eficiente. A continuación se ofrece un vistazo detallado a cómo se desarrolla el proceso:

- Encuentre un prestamista acreditado: Su primer paso es asociarse con el prestamista adecuado. Busque un prestamista directo, no sólo un corredor, que se especialice en proyectos de reparación y conversión en su mercado. Un prestamista directo utiliza su propio capital y toma sus propias decisiones de suscripción, lo que significa respuestas más rápidas y cierres más confiables. Consulte las reseñas, solicite referencias de otros inversores y tenga una conversación inicial con un oficial de préstamos para evaluar su experiencia y estilo de comunicación.

- Prepare su paquete de oferta: La organización es clave para un cierre rápido. Incluso antes de presentar la solicitud, reúna toda la documentación de su proyecto en un "paquete de oferta". Esto debe incluir: el acuerdo de compra completamente ejecutado, fotografías de alta resolución o un recorrido en video de la propiedad, un alcance de trabajo (SOW) detallado, un presupuesto completo por partidas con estimaciones del contratista, los documentos de su entidad (acuerdo operativo de LLC, artículos de organización) y un resumen de su experiencia en bienes raíces (una cartera de proyectos anteriores, si tiene una).

- Envíe su solicitud: La mayoría de los prestamistas modernos, incluidos nosotros, ofrecen un portal de solicitud en línea optimizado. Proporcionará información personal básica, detalles sobre su entidad comercial (LLC) y cargará los documentos de su paquete de oferta. Después de la presentación, un oficial de préstamos generalmente se comunicará con usted dentro de las 24 horas para analizar el proyecto en detalle.

- Suscripción y tasación: Una vez que el oficial de préstamos confirma que el acuerdo se ajusta a las pautas del prestamista, su expediente pasa a la suscripción. El asegurador es el analista de riesgos del prestamista. Revisarán su paquete completo, verificarán su información y solicitarán una tasación de un tercero. La tasación es fundamental, ya que confirmará tanto el valor actual \"tal cual\" como el valor posreparación (ARV) proyectado. El asegurador también realizará verificaciones de antecedentes y garantizará que se cumplan todos los elementos de cumplimiento.

- Cierre y financiación: Una vez realizada la tasación y el asegurador emita una aprobación final, se le emitirá un compromiso de préstamo. Luego, el departamento de cierre del prestamista trabajará con una compañía de títulos o un abogado de cierre para preparar los documentos finales del préstamo y programar su cierre. Una vez que firme los documentos, los fondos se transfieren a la compañía de títulos, lo que le permitirá comprar oficialmente la propiedad y comenzar su proyecto. Como somos prestamistas directos, controlamos todo este proceso, asegurándonos de que usted obtenga sus fondos rápidamente.

¿Listo para dar el primer paso? Inicie su solicitud con BrightBridge Realty Capital y experimente un proceso de financiación diseñado para inversores.

Errores comunes que se deben evitar

Incluso los inversores más experimentados pueden cometer errores costosos. Ser consciente de estos errores comunes es el primer paso para evitarlos.

- Subestimar los costos de rehabilitación: Este es el error más común y peligroso. Obtenga siempre ofertas múltiples y detalladas de contratistas autorizados y asegurados. Lo que no puede ver detrás de las paredes, como cableado obsoleto, moho oculto o problemas con los cimientos, puede descarrilar rápidamente su presupuesto. Un presupuesto vago es una importante señal de alerta para los prestamistas.

- Sin fondo para contingencias: Nunca entres en un proyecto sin un colchón financiero. Los prestamistas a menudo lo exigirán. Reserve al menos entre el 10 y el 20 % de su presupuesto total de rehabilitación para retrasos y gastos inesperados. Una sorpresa es simplemente un inconveniente cuando se cuenta con un fondo de contingencia; es una catástrofe potencial sin uno.

- Mala investigación de contratistas: Su proyecto es tan bueno como su contratista. No contrate simplemente la oferta más barata. Verifique minuciosamente las referencias, verifique su licencia y seguro, y observe ejemplos de su trabajo anterior. Insista en un contrato detallado que vincule los pagos a los hitos completados, no a fechas arbitrarias. Esto garantiza que estén motivados para terminar el trabajo a su entera satisfacción.

- Falta de una estrategia de salida sólida: Debe saber exactamente cómo pagará el préstamo (venderlo o refinanciarlo) incluso antes de presentar la solicitud. Esto significa realizar comparaciones para determinar un precio de venta realista y comprender los costos de tenencia (intereses, impuestos, seguros) en los que incurrirá. Tener un Plan B (como refinanciar un alquiler si el mercado cambia) es una señal de un inversionista sofisticado.

- Pasando por alto las tarifas del prestamista: Su margen de beneficio puede verse erosionado por costes imprevistos. Tenga en cuenta todas las tarifas del prestamista (tasa de interés, puntos de originación, tarifas de suscripción, tarifas de retiro y costos de cierre) desde el primer día. Un buen prestamista le proporcionará una hoja de términos detallada y una estimación de cierre para que pueda calcular con precisión su beneficio neto.

- Elegir la propiedad equivocada en la ubicación equivocada: Un gran lanzamiento comienza con una gran compra. Usted gana dinero cuando compra, no sólo cuando vende. Investigue las tendencias del mercado local, los distritos escolares y la dinámica del vecindario para asegurarse de que haya una fuerte demanda de los compradores para su producto terminado. Una hermosa renovación en una mala ubicación es la receta para un largo y costoso período de espera.

Preguntas frecuentes sobre los requisitos para préstamos Fix and Flip Hard Money

Navegar por el mundo del dinero fuerte puede plantear muchas preguntas, especialmente para aquellos nuevos en el proceso. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos sobre arreglar y cambiar los requisitos de préstamos de dinero fuerte.

¿Qué pasa si no puedo pagar el préstamo a tiempo?

Esta es una preocupación válida, ya que los proyectos de reparación y cambio pueden enfrentar retrasos inesperados. Lo más importante que puede hacer si prevé un problema es comunicarse con su prestamista con antelación y frecuencia. La comunicación proactiva es clave. Dado que la propiedad en sí misma garantiza el préstamo, el riesgo final de impago es la ejecución hipotecaria. Sin embargo, la ejecución hipotecaria es un proceso costoso y lento que la mayoría de los prestamistas prefieren evitar. Los prestamistas acreditados, incluido BrightBridge Realty Capital, suelen estar dispuestos a trabajar con prestatarios que han sido transparentes acerca de sus desafíos. Muchos ofrecerán una extensión, generalmente por un período de 1 a 6 meses. Estas extensiones generalmente vienen con una tarifa, a menudo del 1 al 2% del saldo del préstamo, y pueden implicar una tasa de interés ligeramente más alta. Una estrategia de salida sólida y bien investigada y un fondo de contingencia saludable son sus mejores defensas contra los problemas de pago.

¿Puedo obtener financiación del 100% para arreglarlo y cambiarlo?

Si bien la idea de una financiación del 100% es muy atractiva, es extremadamente rara en el mundo del dinero fuerte y, a menudo, se anuncia de forma engañosa. La mayoría de los prestamistas exigen que el prestatario tenga "piel en el juego" mediante un pago inicial, que normalmente asciende al 10-20% del costo total del proyecto. Esto garantiza que sus intereses financieros estén alineados con los del prestamista. Los raros casos de financiación verdadera del 100% suelen estar reservados para inversores muy experimentados con un historial largo y exitoso con un prestamista específico. A menudo implica una garantía cruzada, en la que el inversor promete capital de otra propiedad de su propiedad como garantía adicional para el préstamo. Más comúnmente, los inversores pueden encontrar préstamos de alto apalancamiento que cubren el 100% de los costos de renovación, pero aún requieren un pago inicial sobre el precio de compra. Esta estructura puede reducir significativamente sus necesidades de efectivo de bolsillo y, al mismo tiempo, garantizar que invierta en el éxito del acuerdo.

¿Cómo se desembolsan los fondos de renovación?

Los prestamistas no entregan el presupuesto completo de renovación como una suma global al cierre. En cambio, para proteger a todas las partes y garantizar que el proyecto avance según lo planeado, los fondos de renovación se mantienen en una cuenta de depósito en garantía. Luego se publican en etapas, conocidas como "sorteos", a medida que completa el trabajo. El proceso de sorteo está vinculado a un cronograma de sorteo previamente acordado basado en su Alcance de Trabajo (SOW) detallado. Por ejemplo, un calendario de sorteo típico podría verse así:

- Sorteo 1: Publicado después de que se completen la demolición, los trabajos de cimentación y la estructura.

- Sorteo 2: Se libera después de instalar e inspeccionar las instalaciones de plomería, electricidad y HVAC.

- Sorteo 3: Se libera después de terminar el aislamiento, los paneles de yeso y la pintura exterior.

- Sorteo final: Se publica después de que todos los acabados, accesorios y paisajismo estén completos y la propiedad esté lista para el mercado. Para solicitar un sorteo, debe enviar un formulario de solicitud con toda la documentación requerida. Luego, el prestamista enviará un inspector a la propiedad para verificar que el trabajo de esa fase se haya completado satisfactoriamente. Una vez verificados, los fondos se le reembolsarán a usted o se pagarán directamente a su contratista.

¿Necesito una LLC para obtener un préstamo de dinero fuerte?

Si bien no todos los prestamistas lo exigen, formar una entidad legal como una Compañía de Responsabilidad Limitada (LLC) es muy recomendable y, a menudo, es un requisito obligatorio. Hay dos razones principales para esto. En primer lugar, proporciona una protección de responsabilidad crucial, separando sus activos personales de sus actividades comerciales. Si algo sale mal en el lugar de trabajo, su hogar personal y sus ahorros estarán protegidos. En segundo lugar, otorgar préstamos a una entidad comercial ayuda al prestamista a establecer claramente que el préstamo tiene un propósito comercial, lo que lo mantiene exento de las estrictas regulaciones de préstamos al consumo (como RESPA y Dodd-Frank) que rigen los préstamos para residencias personales. Esto simplifica el proceso de préstamo para todos los involucrados.

¿Cómo se determina el valor posreparación (ARV)?

El ARV es la piedra angular de la aprobación del préstamo y debe ser determinado por un tercero neutral y calificado. El prestamista solicitará una tasación a un tasador independiente con licencia que tenga experiencia en el submercado específico de su propiedad. El tasador realizará un análisis exhaustivo, que incluye inspeccionar la propiedad, revisar su alcance de trabajo detallado y realizar un análisis comparativo del mercado. Encontrarán ventas recientes (generalmente dentro de los últimos 6 a 12 meses) de propiedades que sean similares en tamaño, estilo y ubicación a la propiedad en cuestión y que hayan sido renovadas con un estándar similar. Al analizar los precios de venta de estas "composiciones", el tasador se forma una opinión profesional de lo que valdrá su propiedad una vez que se completen las renovaciones específicas. Esta valoración imparcial le da al prestamista la confianza para prestar sobre el valor futuro de la propiedad.

Conclusión: asegure su próximo lanzamiento con la financiación adecuada

A lo largo de esta guía, hemos desmitificado lo esencial arreglar y cambiar los requisitos de préstamos de dinero fuerte. La conclusión más importante es que los préstamos de dinero fuerte se basan en rapidez, flexibilidad y suscripción basada en activos. Esta combinación única le permite aprovechar oportunidades y cerrar acuerdos en tan solo 7 a 15 días, un cronograma que es simplemente imposible para los bancos tradicionales, que pueden tardar meses en aprobar un préstamo, si es que lo aprueban.

El ventaja basada en activos es el motor que impulsa esta eficiencia. Al centrarnos en el valor después de la reparación (ARV) de su propiedad en lugar de estancarnos en años de declaraciones de impuestos personales, abrimos la puerta a proyectos rentables para un amplio espectro de inversores. Ya sea que sea un profesional experimentado que hace malabarismos con múltiples lanzamientos o un novato ambicioso con un trato bien investigado, el dinero fuerte proporciona un camino claro hacia la financiación.

Sí, las tasas de interés son más altas y el pago inicial es un requisito no negociable. Sin embargo, para un inversor exitoso, estos son costos calculados de hacer negocios. El costo de capital ligeramente mayor es a menudo un pequeño precio a pagar por la inmensa oportunidad de actuar con decisión, vencer a la competencia más lenta y asegurar acuerdos rentables que de otro modo estarían fuera de alcance. La capacidad de aprovechar el capital de un prestamista le permite escalar su negocio mucho más rápidamente que si dependiera únicamente de su propio efectivo.

En BrightBridge Realty Capital, hemos construido nuestra reputación siendo más que un simple prestamista; Somos un socio estratégico para nuestros clientes. Ofrecemos lo que los inversores inmobiliarios realmente necesitan: cierres rápidos y seguros, términos competitivos y transparentes, y un equipo dedicado y comprometido con su éxito a largo plazo. Entendemos que su éxito es nuestro éxito.

Ahora está equipado con el conocimiento para avanzar con confianza. El siguiente paso es traducir ese conocimiento en acción. Prepare su trato, examine a su equipo y asóciese con un prestamista que comprenda su visión.

¿Listo para construir su imperio inmobiliario, paso a paso? Asóciese con nosotros para su próximo proyecto de reparación y cambio y experimente lo que debería ser el financiamiento inmobiliario moderno: rápido, flexible y enfocado incansablemente en ayudarlo a alcanzar sus objetivos.