No se ponga nervioso: encuentre su solución perfecta y cambie al prestamista aquí

Summary

¡Encuentre sus prestamistas ideales para reparar y cambiar propiedades! Conozca los tipos de préstamos, qué buscar y el proceso de solicitud para aumentar su retorno de la inversión.

Su guía para arreglar y invertir el financiamiento

Arreglar y cambiar a los prestamistas inmobiliarios Ofrecemos financiación a corto plazo para inversores inmobiliarios que compran, renuevan y venden propiedades con fines de lucro. Estos prestamistas comprenden las necesidades de los compradores de viviendas y brindan aprobaciones más rápidas, términos flexibles y un mayor apalancamiento que las hipotecas tradicionales.

Tipos comunes de prestamistas Fix and Flip:

- Prestamistas de dinero fuerte: Conocidos por su rapidez, se centran en el valor de la propiedad en lugar del crédito del prestatario y pueden cerrar en días.

- Prestamistas de capital privado: Ofrezca tarifas competitivas y un alto apalancamiento, a menudo financiando tanto los costos de compra como los de rehabilitación.

- Especialistas en préstamos puente: Proporcionar financiación a corto plazo para cerrar la brecha entre comprar una propiedad y obtener financiación a largo plazo o venderla.

Características clave para comparar:

- Montos de los préstamos: $75 mil - $5 millones+

- Tasas de interés: 7,75% - 12%+

- Velocidad de cierre: 48 horas - 30 días

- Apalancamiento: Hasta 95% del precio de compra + 100% de los costos de rehabilitación

- Términos: 6-24 meses con pagos únicamente de intereses

El mercado inmobiliario se mueve rápidamente y los inversores necesitan una financiación que pueda seguir el ritmo. Como señaló un experto de la industria, "reparar casas es una montaña rusa en una industria": se necesitan prestamistas que comprendan los flujos y reflujos del mercado.

Ya sea que sea su primera vez o esté administrando múltiples proyectos, elegir al prestamista adecuado puede hacer o deshacer su trato. La velocidad es crucial cuando se compite con compradores en efectivo, pero también lo son los términos confiables y las tarifas transparentes.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a los inversores a orientarse arreglar y voltear a los prestamistas inmobiliarios. He visto cómo la asociación prestamista adecuada puede transformar el negocio de un inversor y maximizar la rentabilidad.

Comprensión de los diferentes tipos de financiación Fix y Flip

Elegir la financiación adecuada es crucial para su proyecto de reparación y cambio. Cada tipo de préstamo tiene un propósito específico y comprenderlos le ayudará a encontrar la opción perfecta para su estrategia de inversión. Repasemos las principales opciones.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte están diseñados para velocidad y flexibilidad, que a menudo se cierra en 7 a 14 días, y algunos prestamistas financian en tan solo 48 horas. Su préstamos basados en activos El enfoque se centra en el valor potencial después de la reparación (ARV) de la propiedad en lugar de solo en su puntaje crediticio. Esto los convierte ideal para propiedades en dificultades que los bancos tradicionales evitan.

La compensación por esta velocidad es tipos de interés más altos (normalmente del 8% al 12%+) y plazos cortos de 6 a 18 meses. Sin embargo, cuando necesita cerrar rápidamente un gran trato, el cierre rápido de 7-14 días proporciona una importante ventaja competitiva en los mercados calientes.

Más información sobre préstamos fix-and-flip

Préstamos de transición residencial (RTL)

RTL, que provienen de fuentes de capital privado, suelen proporcionar más tarifas competitivas que los préstamos de dinero fuerte. Son una excelente opción porque pueden cubre hasta el 90% del precio de compra y el 100% de los costos de rehabilitación. Este alto apalancamiento le permite asumir proyectos más grandes con menos efectivo por adelantado.

Los RTL suelen tener Plazos de 12 a 24 meses, ofreciendo más tiempo que los préstamos de dinero fuerte. Implican suscripción estructurada, que es más detallado que el dinero fuerte pero mucho más rápido que un banco. Estos préstamos son perfectos para inversores experimentados buscando escalar sus operaciones abordando proyectos más grandes o múltiples simultáneamente.

Préstamos tipo banco

Mientras que los préstamos de estilo bancario ofrecen tipos de interés más bajos, presentan importantes inconvenientes para las aletas. El requisitos más estrictos incluir un puntaje crediticio alto de 680+, documentación extensa y propiedades que solo necesitan un trabajo cosmético menor.

El mayor obstáculo es el proceso de aprobación más largo, de 30 a 60 días. En un mercado en rápido movimiento, este retraso significa que fácilmente podría perder una propiedad ante un inversor con una financiación más rápida. Por estos motivos, los préstamos bancarios son no es ideal para la velocidad y no son adecuados para la mayoría de los verdaderos proyectos de reparación y inversión.

Uso de su propio capital (HELOC y refinanciamiento con retiro de efectivo)

El valor líquido de su vivienda puede ser una fuente de financiación para una inversión. Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Actúa como una tarjeta de crédito asegurada por su hogar, lo que le permite retirar fondos según sea necesario para las renovaciones. Normalmente tiene tipos variables.

Un refinanciación con retiro de efectivo reemplaza su hipoteca actual por una nueva y más grande, brindándole la diferencia en una suma global. Ambas opciones tienen menores costos iniciales que los préstamos de dinero fuerte. Sin embargo, colocan tu residencia principal en riesgo. Si el proyecto de inversión fracasa, su casa podría estar en peligro. Si elige este camino, asegúrese de tener un plan sólido y importantes reservas de efectivo para proteger su activo principal.

Qué buscar en los prestamistas de propiedades Fix and Flip

Seleccionar al prestamista adecuado es tan importante como encontrar la propiedad adecuada. No se trata sólo de conseguir dinero; se trata de asociarse con una fuente que comprenda su negocio y pueda ayudarlo a tener éxito.

Rasgos clave de los prestamistas de propiedades Fix and Flip de primer nivel

Esto es lo que separa a los mejores arreglar y voltear a los prestamistas inmobiliarios del resto:

- Velocidad para cerrar: Los mejores prestamistas pueden cerrar entre 48 horas y dos semanas, lo que le brinda una ventaja competitiva sobre los compradores en efectivo y aquellos que utilizan financiamiento tradicional más lento.

- Transparencia: Un buen prestamista es sincero sobre todos los costos. No debería haber tarifas ocultas, cargos sorpresa ni cambios de último momento en sus términos.

- Comunicación: Busque un socio receptivo que proporcione actualizaciones claras durante todo el proceso. La buena comunicación es vital cuando se gestiona un proyecto urgente.

- Experiencia: Los prestamistas especializados en inversiones inmobiliarias comprenden los desafíos únicos del mercado y pueden ofrecer orientación valiosa más allá de la financiación.

- Fiabilidad: Un prestamista confiable tiene capital listo y los fondos se retiran según lo programado, actuando como un verdadero socio que lo ayuda a escalar su negocio.

- Servicio interno: Los prestamistas que se encargan del procesamiento, la suscripción y el servicio internamente suelen ofrecer una experiencia más rápida y optimizada.

Construir una relación sólida con el prestamista adecuado es una inversión que rinde dividendos en múltiples acuerdos.

Verifique la licencia de un prestamistaMás información sobre préstamos puente

Evaluación de los términos, tasas y tarifas del préstamo

Comprender los detalles financieros es esencial para proteger sus márgenes de beneficio. Esto es lo que debe buscar:

- Tasas de interés: Normalmente entre 8% y 12%+, según el prestamista y su experiencia. Compare siempre la tasa de porcentaje anual (APR) con el costo real.

- Puntos de origen: Se trata de tarifas iniciales del 1 al 3 % del monto del préstamo, que se pagan al cierre. A veces vale la pena pagar puntos para obtener mejores condiciones o un servicio más rápido.

- Relación préstamo-costo (LTC): Esta relación muestra qué parte del costo total del proyecto se financia. Los LTC elevados (por ejemplo, 90 % de compra + 100 % de rehabilitación) significan menos efectivo de bolsillo.

- Relación préstamo-valor (LTV): Según el valor actual de la propiedad o el valor posterior a la reparación (ARV), esto generalmente tiene un límite del 70-80% del ARV para crear un margen de seguridad.

- Multas por pago anticipado: Los mejores prestamistas no los cobran, ya que el objetivo de un flip es una venta rápida.

- Tarifas de sorteo: Estos son cargos por liberar fondos de renovación. Deben ser razonables y divulgarse claramente.

- Tarifas basura: Tenga cuidado con los cargos excesivos o vagamente descritos. Los prestamistas acreditados tienen estructuras de tarifas transparentes.

El papel crucial del valor posreparación (ARV)

El valor después de la reparación (ARV) es fundamental para arreglar y revertir los préstamos, ya que proyecta el valor de la propiedad después de la renovación.

- Cálculo de ARV: Esto impulsa la decisión de otorgar un préstamo. Los prestamistas basan los montos de sus préstamos en el ARV proyectado para garantizar que haya suficiente capital para garantizar el préstamo y sus ganancias.

- Tasación del prestamista: El prestamista ordenará una tasación para evaluar el potencial de la propiedad, revisando su alcance de trabajo (SOW) y comparándolo con propiedades renovadas similares.

- Base para el importe del préstamo: El ARV determina el préstamo máximo que puedes recibir. Por ejemplo, un LTV del 75 % sobre un ARV de $300 000 podría significar un préstamo de hasta $225 000.

- Evaluación de rentabilidad: Para usted, el ARV es fundamental para garantizar que sus costos (compra, rehabilitación, tarifas) dejen un margen de beneficio saludable.

- Estrategia de salida: Un ARV realista le da confianza de que la propiedad se venderá a su precio objetivo, lo que le permitirá pagar el préstamo y pasar al siguiente proyecto.

Un ARV sólido y realista es la base de un cambio exitoso. Los prestamistas inteligentes no procederán sin uno, y usted tampoco debería hacerlo.

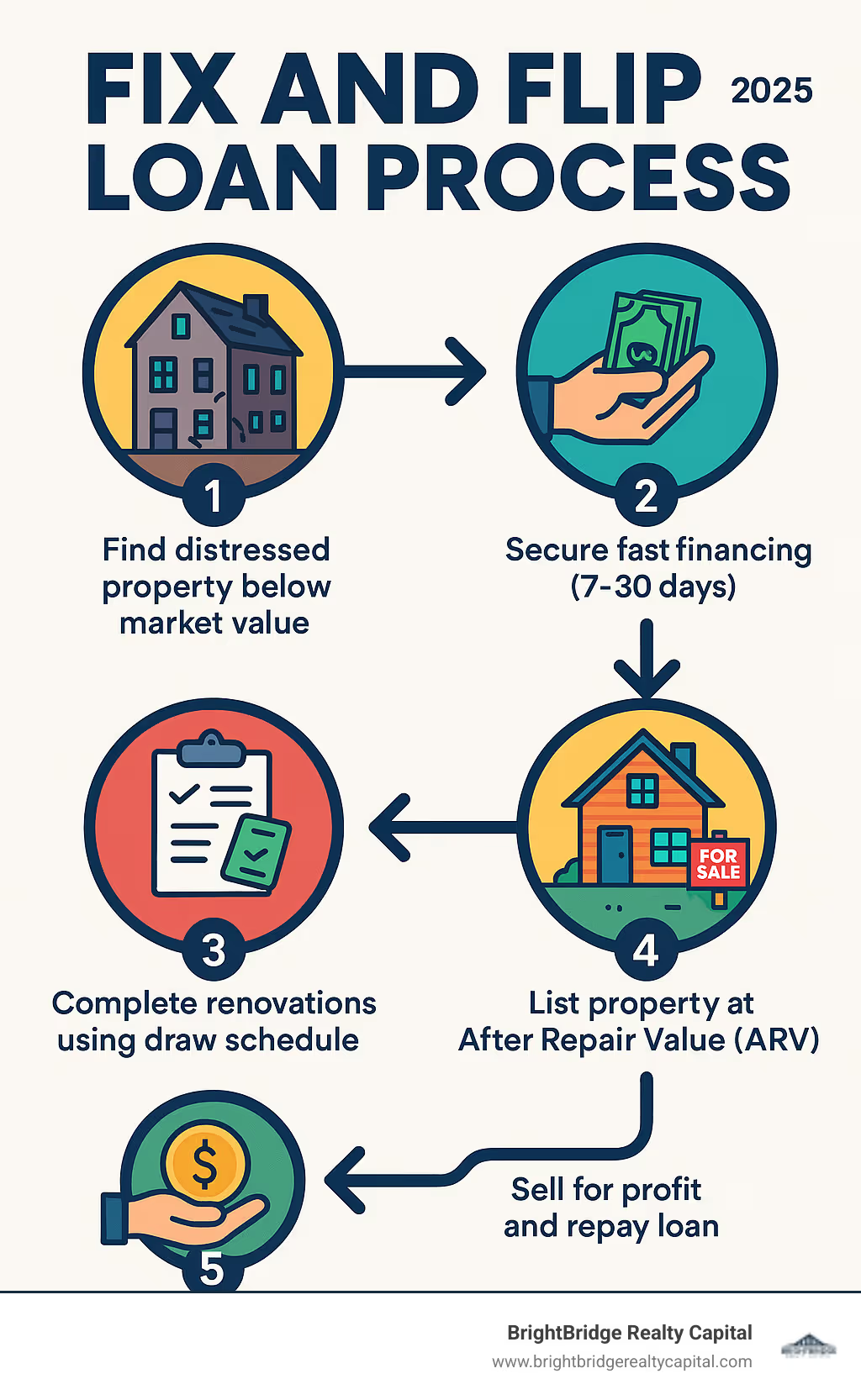

El proceso de préstamo Fix and Flip desde la solicitud hasta el cierre

Una vez que haya encontrado una propiedad y haya hecho los cálculos, es hora de conseguir financiación. El proceso de préstamo fijo y reversible es una hoja de ruta clara desde la solicitud hasta la financiación. Analicemos qué esperar.

Elegibilidad y documentación requerida

Los criterios de los prestamistas pueden variar, pero la mayoría arreglar y voltear a los prestamistas inmobiliarios evaluar factores similares. Los prestamistas de dinero fuerte se centran más en el potencial del acuerdo, mientras que los bancos tienen requisitos financieros personales más estrictos.

RequisitoDinero fuerte / Prestamistas privadosPréstamos tipo bancoPuntaje de créditoMás bajo, a veces tan bajo como 600-660. Centrarse en el potencial inmobiliario.Más alto, normalmente 680+. Énfasis en el historial financiero del prestatario.Pago inicialVaría, pero suele ser entre el 10% y el 20% del precio de compra.Puede ser más alto y, a menudo, requiere más dinero de su bolsillo.ExperienciaPuede funcionar con inversores primerizos, pero los inversores experimentados obtienen mejores condiciones.Generalmente prefiere prestatarios experimentados con perfiles financieros sólidos.Condición de la propiedadIdeal para propiedades en dificultades que necesitan reparaciones importantes (las "reparaciones superiores").Prefiere propiedades en buen estado, que requieran reparaciones mínimas.VelocidadMuy rápido, a menudo entre 48 horas y 2 semanas para obtener financiación.Lento, entre 30 y 60 días para su aprobación.

Para postularse, necesitará documentos clave que demuestren la viabilidad de su proyecto y su capacidad para ejecutarlo. Esté preparado con:

- Documentos de entidades comerciales (por ejemplo, trámites de LLC o corporación)

- El contrato de compra para la propiedad

- Un detallado Presupuesto de renovación/Alcance del trabajo (SOW)

- Verificación de activos para demostrar que tiene fondos para el pago inicial, costos de cierre y reservas

Navegando por la aplicación con Fix and Flip Property Lenders

El proceso de solicitud con arreglar y voltear a los prestamistas inmobiliarios sigue un camino claro:

- Precalificación: Una revisión inicial de su proyecto y sus finanzas para estimar para qué podría calificar.

- Hoja de términos: Si califica previamente, el prestamista emite un resumen escrito de los términos del préstamo propuestos, incluido el monto, la tasa y los puntos.

- Suscripción: El prestamista realiza una investigación profunda, revisando sus documentos, experiencia, crédito y antecedentes.

- Tasación/Valoración: Se ordena una tasación para determinar el valor "tal cual" de la propiedad y su valor después de la reparación (ARV) proyectado, lo que solidifica el monto del préstamo.

- Título y depósito de garantía: Una compañía de títulos busca gravámenes o problemas con la propiedad y administra la tenencia segura de los fondos hasta el cierre.

- Borrar para cerrar: Una vez que se cumplan todas las condiciones, estará oficialmente aprobado.

El cronograma de financiación es donde sobresalen los prestamistas especializados. Mientras que los préstamos bancarios tardan entre 30 y 60 días, el dinero fuerte y los préstamos privados pueden cerrarse en 48 horas a dos semanas, lo cual es fundamental para competir contra los compradores en efectivo.

Cómo se financian los costos de renovación

Los préstamos fix and flip a menudo cubren hasta el 100 % de los costes de renovación a través de un calendario del sorteo.

Así es como funciona: los fondos de renovación se mantienen en depósito en garantía y se liberan en etapas, o "sorteos", a medida que se completan los hitos del proyecto (por ejemplo, demolición, plomería, acabados finales). Después de completar una etapa, solicitas un sorteo. El prestamista envía un inspector para verificar el trabajo y, una vez aprobado, se le entregan los fondos para esa etapa. Este sistema estructurado lo protege a usted y al prestamista al garantizar que los fondos se utilicen según lo previsto y que el valor de la propiedad aumente con el trabajo completado.

Más información sobre préstamos para la construcción

Preguntas frecuentes sobre prestamistas Fix and Flip

Los inversores suelen tener preguntas similares sobre arreglar y voltear a los prestamistas inmobiliarios. Aquí hay respuestas a las más comunes que encontramos.

¿Qué tan rápido puedo obtener un préstamo fijo y reversible?

La velocidad es fundamental en la inversión inmobiliaria. Especializado arreglar y voltear a los prestamistas inmobiliarios entiende esto y puede cerrar acuerdos en tan solo 48 horas a dos semanas. Esto le brinda una importante ventaja competitiva frente a otros compradores, especialmente aquellos que utilizan préstamos bancarios tradicionales que demoran entre 30 y 60 días. En BrightBridge Realty Capital, priorizamos los cierres rápidos, a menudo dentro de una semana, porque sabemos que el tiempo puede hacer o deshacer su trato.

¿Puedo obtener un préstamo fijo y reversible sin experiencia?

Sí, muchos prestamistas trabajan con inversores primerizos. Los prestamistas de dinero fuerte y capital privado se centran más en el potencial de ganancias de la propiedad (su valor después de la reparación, o ARV) que en su historial de inversiones. Para tener éxito, necesitará un plan de renovación sólido, un presupuesto realista y reservas de efectivo para gastos inesperados. Demostrar que ha hecho su tarea y que tiene un camino claro hacia las ganancias es clave, incluso si su puntaje crediticio no es perfecto.

¿Estos préstamos cubren tanto la compra como la rehabilitación?

Sí, este es un beneficio principal de los préstamos fijos y reversibles. La mayoría están estructuradas para financiar un alto porcentaje del precio de compra (hasta el 90-95%) y hasta el 100% de los costes de renovación en un solo paquete. Esto reduce sus necesidades de efectivo de bolsillo. Los fondos de rehabilitación se mantienen en depósito en garantía y se liberan en etapas (sorteos) a medida que usted completa y verifica los hitos de la construcción, lo que garantiza que el proyecto se mantenga encaminado y dentro del presupuesto.

Asóciese con el prestamista adecuado para maximizar su retorno de la inversión

Has aprendido mucho sobre los diferentes tipos de financiación y lo que hace que una empresa sea excelente arreglar y voltear a los prestamistas inmobiliarios. Ahora, juntemos todo. Encontrar la financiación adecuada no se trata sólo de conseguir dinero; se trata de aprovechar todo el potencial de su proyecto. El prestamista adecuado realmente se convierte en un socio valioso en su viaje inmobiliario.

Imagínese un prestamista que realmente entiende que, en los casos de reparación y cambio, la velocidad lo es todo. Ofrecen términos flexibles que se adaptan a su proyecto único y brindan capital confiable con el que siempre puede contar. Este tipo de asociación le permite aprovechar rápidamente esas increíbles oportunidades, completar sus renovaciones sin problemas y, en última instancia, alcanzar sus objetivos financieros.

En BrightBridge Realty Capital, nos enorgullecemos de ser ese prestamista directo para inversores como usted. Nos especializamos en cierres rápidos y soluciones personalizadas, porque sabemos que cada trato es diferente. Aportamos la experiencia y el capital necesarios para realizar su proyecto de manera eficiente.

Nos vemos a nosotros mismos como algo más que un simple prestamista. Somos socios de principio a fin. Su éxito no es sólo una meta para usted; también es nuestro éxito. Permítanos ayudarle a dirigir el panorama financiero con confianza y facilidad.

¿Listo para dar el siguiente paso y transformar sus sueños de inversión en realidad?