De la renovación a los ingresos: comprensión de los préstamos de reparación y retención

Summary

¡Desbloquee ingresos pasivos con préstamos fijos y retenidos! Aprenda cómo financiar renovaciones, crear carteras de alquiler y aumentar su riqueza a largo plazo.

Por qué es importante arreglar y mantener préstamos para los inversores inmobiliarios

Arreglar y mantener préstamos son productos de financiación especializados para inversores inmobiliarios que compran y renuevan propiedades para mantenerlas en alquiler a largo plazo. A diferencia de las hipotecas tradicionales o los préstamos reparables, estos están diseñados para generar riqueza sostenible a largo plazo a través de carteras de alquiler. Si bien vender propiedades puede generar ganancias rápidas, la estrategia de arreglar y mantener se centra en crear un conjunto de activos generadores de ingresos que se aprecian con el tiempo, proporcionan un flujo de caja constante y pueden formar la base de la riqueza generacional.

Respuesta rápida: Lo que necesita saber sobre los préstamos fijos y retenidos

- Propósito: Financiar tanto la compra de la propiedad como todos los costos de renovación asociados para las propiedades destinadas a ser alquiladas.

- Plazo del préstamo: Un período inicial a corto plazo, normalmente de 6 a 24 meses para la adquisición y rehabilitación, que luego se refinancia a largo plazo (por ejemplo, una hipoteca a 30 años).

- Pago inicial: A menudo, tan solo el 10% del costo total del proyecto, una ventaja significativa en comparación con el 20-25% que normalmente se requiere para los préstamos convencionales para propiedades de inversión.

- Financiamiento: Puede cubrir hasta el 95% del precio de compra de la propiedad y el 100% de los costos de renovación, minimizando su inversión en efectivo de su bolsillo.

- Calificación: Basado en el valor potencial y los ingresos de la propiedad (basado en activos), no en su verificación de ingresos personales, formularios W-2 o declaraciones de impuestos.

- Mejor para: Inversores que utilizan la estrategia BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir) para ampliar sus carteras de alquiler rápidamente.

La inversión inmobiliaria es un camino comprobado hacia la libertad financiera, y el estrategia de arreglar y mantener es uno de los métodos más eficaces para crear una cartera de alquileres sin inmovilizar un capital personal excesivo. Sin embargo, el camino tradicional hacia la financiación a través de bancos y cooperativas de crédito a menudo crea obstáculos insuperables. Estas instituciones tienen requisitos de suscripción estrictos, procesos de aprobación lentos que pueden arruinar un acuerdo y una aversión a financiar propiedades que requieren reparaciones importantes. Aquí es donde queda clara la ventaja estratégica del financiamiento especializado.

Arreglar y mantener préstamos están diseñados para cerrar esta brecha crítica. Ofrecidas por prestamistas privados y directos, estas soluciones de financiación están diseñadas para las realidades de la inversión inmobiliaria. Proporcionan la velocidad necesaria para competir en el mercado actual, la flexibilidad para suscribir en función del mérito del acuerdo y el capital para financiar por adelantado los costos de compra y renovación. Esto transforma propiedades infravaloradas y en dificultades en activos estables y con flujo de efectivo que impulsan su viaje de inversión.

Esta guía completa lo guiará a través de todos los aspectos de esta estrategia de financiamiento, desde los mecanismos fundamentales hasta las tácticas avanzadas para el crecimiento de la cartera.

¿Qué es un préstamo de arreglo y retención? Una inmersión profunda para los inversores

Comprender cómo arreglar y mantener préstamos Diferenciarse de otras opciones de financiación es crucial para seleccionar la herramienta adecuada para ejecutar su estrategia de inversión y alcanzar sus objetivos financieros. Este no es simplemente otro producto de préstamo; es un vehículo especialmente diseñado para la creación de riqueza a través del alquiler de bienes raíces.

Definición de préstamos de reparación y retención

Un arreglar y retener el préstamo es una solución de financiación a corto plazo, a menudo llamada préstamo puente, que cubre tanto el precio de compra como los costos de renovación de una propiedad que desea conservar como alquiler a largo plazo. El núcleo de este préstamo es su estructura en dos fases. La primera fase es el préstamo a corto plazo (normalmente de 6 a 24 meses) que proporciona el capital para la adquisición y rehabilitación. La segunda fase es la "salida", donde el préstamo a corto plazo se cancela refinanciando en una hipoteca permanente a largo plazo una vez que la propiedad ha sido renovada, estabilizada y ocupada por el inquilino.

Fundamentalmente, estos préstamos se basan en activos. Esto significa que los prestamistas se centran principalmente en los fundamentos económicos de la propiedad: su valor actual, el costo de las reparaciones, su valor proyectado después de la reparación (ARV) y sus posibles ingresos por alquiler. Su ingreso personal y su relación deuda-ingreso, que son las piedras angulares de los préstamos bancarios tradicionales, no son los principales factores de calificación. Esto abre la puerta a inversores que puedan tener flujos de ingresos complejos o que quieran mantener sus finanzas personales separadas de sus actividades de inversión.

Préstamos Fix and Hold versus Fix and Flip

Si bien ambos tipos de préstamos financian la compra y renovación de propiedades, su propósito y estructura subyacentes son fundamentalmente diferentes y se alinean con distintas estrategias de inversión.

Un préstamo fijo y reversible está diseñado para obtener ganancias transaccionales. El objetivo del inversor es renovar la propiedad y venderla rápidamente para obtener una plusvalía. El plazo del préstamo es corto y la estrategia de salida es la venta del activo. Por el contrario, un arreglar y mantener el préstamo está diseñado para construir una cartera. El objetivo es crear un activo que genere ingresos a largo plazo. La estrategia de salida del préstamo inicial a corto plazo no es una venta, sino una refinanciación en un préstamo de alquiler permanente.

CaracterísticaArreglar y mantener préstamosArreglar y invertir préstamosObjetivo de inversiónIngresos por alquileres a largo plazo, crecimiento del capital y apreciaciónReventa rápida para obtener un beneficio únicoPlazo del préstamoComienza a corto plazo (6-24 meses) para rehabilitación, luego se refinancia a largo plazo (15-30 años)Sólo a corto plazo (normalmente entre 6 y 24 meses)Estrategia de salidaRefinanciar con un préstamo de alquiler a largo plazo (como un préstamo DSCR) y conservar la propiedadVender la propiedad en el mercado abierto poco después de la renovaciónFuente de gananciasIngresos de alquiler mensuales constantes, apreciación de la propiedad a largo plazo y crecimiento del capital mediante el pago del préstamoPlusvalías por diferencia entre el coste total y el precio de ventaPerfil de riesgoSe centra en la estabilidad del mercado de alquiler, la calidad de los inquilinos y las tendencias económicas a largo plazoSe centra en las fluctuaciones del mercado a corto plazo, los plazos de construcción y la demanda de reventa

El préstamo de adquisición inicial puede parecer similar, pero la intención estratégica dicta el camino de financiación. Uno genera un flujo de ingresos similar a una anualidad, mientras que el otro genera ganancias globales basadas en transacciones.

Fijar y mantener préstamos frente a hipotecas tradicionales

Para un inversor que busca comprar una vivienda que necesita reparaciones, una hipoteca tradicional de un banco suele ser un fracaso. Aquí hay un desglose detallado de cómo arreglar y mantener préstamos son fundamentalmente diferentes y superiores para este propósito:

- Velocidad: Podemos aprobar y cerrar un préstamo en tan solo una semana. Los bancos, agobiados por la supervisión regulatoria y los complejos comités internos, pueden tardar entre 45 y 60 días o más. En un mercado competitivo, esta velocidad le brinda una ventaja decisiva, permitiéndole realizar ofertas tan atractivas como el efectivo.

- Pagos iniciales: Los préstamos de inversión convencionales generalmente requieren un pago inicial del 20 al 25% solo sobre el precio de compra, y los costos de renovación se pagan íntegramente de su bolsillo. Un préstamo de reparación y retención puede financiar hasta el 90 % del precio de compra y el 100 % de la rehabilitación, lo que significa que su contribución en efectivo requerida es dramáticamente menor, lo que libera capital para otras oportunidades.

- Condición de la Propiedad: Los prestamistas tradicionales utilizan estándares de tasación (como las pautas de Fannie Mae) que a menudo rechazan propiedades con problemas importantes como techos en mal estado, problemas con los cimientos o sistemas eléctricos obsoletos. Los préstamos de reparación y retención están diseñados específicamente para estas propiedades; el estado de deterioro se considera una oportunidad, no un riesgo.

- Financiamiento de renovación: Una hipoteca tradicional no incluirá fondos para reparaciones. Un inversionista necesitaría un préstamo o línea de crédito personal separado, a menudo costoso. Un préstamo de reparación y retención integra la financiación de renovación directamente en la estructura del préstamo, proporcionando un paquete de financiación único y simplificado para todo el proyecto.

- Suscripción: Ésta es la diferencia más crítica. Los bancos utilizan la suscripción basada en los ingresos, examinando sus formularios W-2, declaraciones de impuestos y relación deuda-ingreso personal (DTI). Utilizamos préstamos basados en activos. Nuestras preguntas principales son: ¿Es ésta una buena propiedad en una buena ubicación? ¿Es realista el presupuesto de renovación? ¿La propiedad generará suficiente alquiler para cubrir el pago futuro de la hipoteca? El activo garantiza el préstamo, no su declaración de ingresos personal.

En resumen, arreglar y mantener préstamos están diseñados desde cero para inversores inmobiliarios que necesitan velocidad, apalancamiento y flexibilidad para capitalizar propiedades que los prestamistas tradicionales no quieren o no pueden financiar.

La mecánica del financiamiento de fijar y mantener: términos, tasas y apalancamiento

Para utilizar eficazmente arreglar y mantener préstamos, los inversores deben comprender sus componentes financieros. Esta sección desglosa los términos típicos, el poder del apalancamiento y los costos asociados que puede esperar.

Condiciones típicas de préstamo y tasas de interés

Un arreglar y retener el préstamo Es un puente a corto plazo, que normalmente dura de 6 a 24 meses, diseñado para cubrir el período de adquisición y renovación. Durante esta fase inicial, generalmente se le exige que realice pagos únicamente de intereses. Esta estructura es muy ventajosa para los inversores, ya que mantiene bajos los costes mensuales de tenencia mientras la propiedad aún no genera ingresos por alquiler. Su capital se centra en la renovación, no en hacer frente a un gran pago de capital e intereses.

Interest rates for the initial arreglar y mantener el préstamo son más altos que las hipotecas convencionales, generalmente a partir del 9,00%. La tasa está influenciada por factores como su puntaje crediticio, su nivel de experiencia y la relación préstamo-costo del proyecto. Sin embargo, un beneficio clave que ofrecen los principales prestamistas privados como nosotros es la ausencia de multas por pago anticipado. Esto le brinda la flexibilidad de refinanciar en un préstamo a largo plazo tan pronto como se complete la renovación y se alquile la propiedad, sin incurrir en cargos adicionales por cancelar el préstamo anticipadamente.

Comprensión del apalancamiento: LTC, LTV y ARV explicados

El apalancamiento es el uso de capital prestado para aumentar el rendimiento potencial de una inversión. En los préstamos fijos y retenidos, es la magia la que le permite escalar. Tres acrónimos son esenciales para entender el apalancamiento:

- Relación préstamo-costo (LTC): Este es el porcentaje del coste total del proyecto (precio de compra + presupuesto de renovación) que financiará el prestamista. Por ejemplo, podemos financiar hasta el 95% de LTC. Este alto apalancamiento reduce drásticamente sus necesidades de efectivo de bolsillo.

- Relación préstamo-valor (LTV): Este es el monto del préstamo como porcentaje del valor de la propiedad en un momento específico. Se utiliza para la compra inicial (basada en el valor actual) y, lo que es más importante, para el refinanciamiento (basada en el nuevo valor más alto).

- Valor después de la reparación (ARV): Esta es la opinión experta del tasador sobre el valor de la propiedad después de que se completen todas las renovaciones planificadas. Este es el número más crítico de toda la estrategia.

Veámoslo en acción con un ejemplo:

- Precio de compra: $200,000

- Presupuesto de renovación: $50,000

- Costo total del proyecto: 250.000 dólares

- Un prestamista ofrece 90% LTC. El Monto del préstamo es $250 000 * 0,90 = $225 000.

- Su inversión inicial en efectivo es de $25,000 más los costos de cierre.

- Después de completar la rehabilitación, el tasador determina el El ARV es de $350 000.

- Luego, refinancia con un préstamo a largo plazo al 75% LTV según el ARV. El nuevo monto del préstamo es $350 000 * 0,75 = $262 500.

- Este nuevo préstamo de $262 500 cancela el préstamo original de reparación y retención de $225 000, y el resto Se le devuelven $37,500 libres de impuestos. Ha retirado con éxito toda su inversión inicial de $25 000, más $12 500 adicionales, para utilizarlos en su próximo acuerdo.

Tarifas comunes y costos de cierre

La transparencia en los costos es un sello distintivo de un prestamista acreditado. Si bien evitamos las tarifas basura, existen costos estándar asociados con el procesamiento de un préstamo inmobiliario:

- Tarifas de originación: Un porcentaje del monto del préstamo (generalmente de 1 a 2 puntos) para cubrir el costo de procesamiento y suscripción del préstamo por parte del prestamista. A menudo descontamos esta tarifa cuando se compromete a refinanciar con nosotros.

- Honorarios de tasación: Normalmente entre 500 y 700 dólares. Esto le paga a un tasador externo para que determine el valor actual de la propiedad y, fundamentalmente, el ARV, que forma la base del préstamo.

- Honorarios legales y de grabación: Alrededor de $695 para cubrir el costo de preparar documentos legales y registrar la hipoteca en el condado.

- Tarifas de preparación de documentos: Generalmente alrededor de $1,995. Esto cubre el paquete integral de documentos de préstamo, verificaciones de cumplimiento y coordinación necesarias para el cierre.

- Sorteos de construcción: Los fondos de rehabilitación no se otorgan en forma de suma global. Se mantienen en custodia y se liberan en etapas (sorteos) a medida que se completa el trabajo. Cada sorteo requiere una inspección para verificar el progreso, la cual puede tener una pequeña tarifa asociada. Esto lo protege a usted y al prestamista al garantizar que el trabajo se realice correctamente antes del pago.

Nos enorgullecemos de no cobrar tarifas de solicitud ni multas por pago anticipado. Nuestro compromiso es brindar tarifas competitivas y total transparencia, asegurando que no haya costos ocultos ni sorpresas en la mesa de cierre.

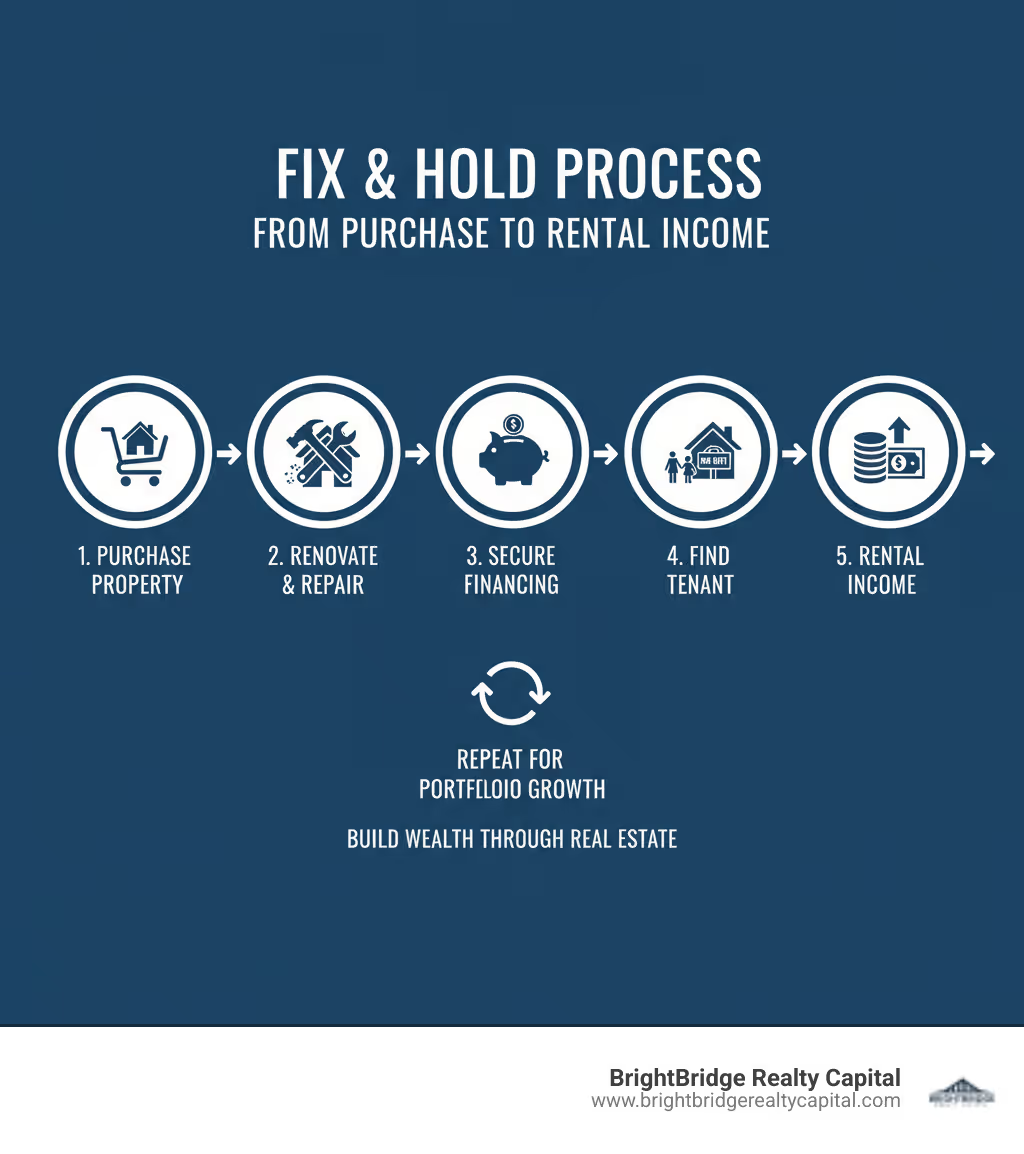

La estrategia Fix and Hold en acción: de la compra al crecimiento de la cartera

Esta sección describe la aplicación práctica de arreglar y mantener préstamos, lo que demuestra cómo sirven como motor financiero para estrategias de inversión comprobadas que generan riqueza e ingresos pasivos a largo plazo.

El método BRRRR: el socio perfecto para préstamos fijos y retenidos

El método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) es una estrategia poderosa y sistemática para construir una cartera de alquileres con un capital inicial mínimo. Arreglar y mantener préstamos son la herramienta de financiación ideal para cada paso de este proceso, permitiendo a los inversores ampliar sus participaciones de manera eficiente.

- Comprar: Utilice un préstamo de reparación y retención rápido y flexible para adquirir una propiedad infravalorada. En mercados competitivos, la capacidad de cerrar rápidamente con financiamiento que no depende de una condición perfecta de la propiedad le permite vencer a otros compradores que dependen de hipotecas tradicionales más lentas.

- Rehabilitación: Utilice los fondos de renovación incluidos en el préstamo para ejecutar su plan de valor agregado. Aquí es donde se "fuerza la apreciación": en lugar de simplemente esperar a que el mercado suba, se aumenta activamente el valor de la propiedad mediante mejoras estratégicas. Un alcance de trabajo (SOW) detallado es crucial aquí para mantener su proyecto a tiempo y dentro del presupuesto.

- Alquiler: Una vez que se complete la renovación, coloque inquilinos calificados en la propiedad para comenzar a generar flujo de caja. Este paso es fundamental ya que los ingresos por alquiler son lo que lo calificará para el refinanciamiento. Una evaluación minuciosa de los inquilinos, que incluye verificaciones de antecedentes, informes crediticios y verificación de ingresos, es esencial para encontrar inquilinos confiables a largo plazo.

- Refinanciar: Esta es la clave para desbloquear su capital. Usted refinancia el préstamo a corto plazo y lo mantiene en una hipoteca a largo plazo. Este nuevo préstamo se basa en el valor posterior a la reparación (ARV) más alto, no en el precio de compra original. El objetivo es una refinanciación con retiro de efectivo, que proporcione fondos suficientes para liquidar el préstamo inicial y devolver el pago inicial y los costos de reparación originales.

- Repetir: Una vez recuperado su capital, ahora puede tomar ese mismo dinero y utilizarlo para comprar la siguiente propiedad. Esto convierte una única inversión en un motor autosostenible para el crecimiento de la cartera, permitiéndole adquirir múltiples propiedades utilizando el mismo conjunto de fondos iniciales.

El proceso de préstamo: una guía paso a paso

Hemos simplificado nuestro arreglar y retener el préstamo El proceso sea lo más simple y amigable posible para los inversionistas, eliminando los obstáculos burocráticos comunes con los bancos tradicionales.

- Preaprobación: El proceso comienza con una simple solicitud. Verificamos sus activos líquidos (para el pago inicial y las reservas) y su crédito para proporcionarle una carta de aprobación previa sólida, a menudo dentro de las 24 horas. No se necesitan formularios W-2 ni declaraciones de impuestos.

- Adquisición de Propiedad: Una vez que tenga una propiedad bajo contrato, nos envía el acuerdo de compra. Nuestro equipo encarga inmediatamente el trabajo de tasación y título. Nos movemos con urgencia y a menudo cerramos en 7 a 10 días hábiles.

- Presupuesto y plan de rehabilitación: Usted proporciona su presupuesto de renovación detallado y el alcance del trabajo. Nuestro equipo lo revisa para garantizar que sea realista y se alinee con el ARV proyectado.

- Sorteos de construcción: Los fondos de renovación se colocan en una cuenta de depósito en garantía. A medida que completa las fases del proyecto (por ejemplo, demolición, estructura, plomería), solicita un sorteo. Un inspector verifica el trabajo y liberamos los fondos para esa parte del trabajo.

- Colocación de inquilinos: A medida que la rehabilitación se acerca a su finalización, comercializa la propiedad y consigue un inquilino calificado con un contrato de arrendamiento firmado.

- Refinanciación: Una vez que se alquila la propiedad, le hacemos una transición sin problemas del préstamo puente a corto plazo a un préstamo de alquiler a largo plazo (a menudo un préstamo DSCR). Este proceso se simplifica porque ya tenemos su información y estamos familiarizados con la propiedad. El objetivo es retirar su efectivo para poder pasar al siguiente trato.

Creación de riqueza y flujo de caja a largo plazo

El estrategia de arreglar y mantener, impulsado por el préstamo adecuado, es una clase magistral sobre cómo generar riqueza duradera. Los beneficios se acumulan con el tiempo:

- Ingresos por alquiler: Crea un flujo de caja mensual pasivo y consistente que cubre la hipoteca, los impuestos, el seguro y otros gastos, mientras genera ganancias.

- Valoración de la propiedad: Usted se beneficia tanto de la apreciación del mercado (el aumento natural del valor de las propiedades con el tiempo) como de la apreciación forzada (el valor que agrega mediante las renovaciones).

- Cobertura de inflación: A medida que aumentan el costo de vida y la inflación, también aumentan los alquileres y el valor de las propiedades. Su activo y los ingresos que produce actúan como una cobertura natural, protegiendo el poder adquisitivo de su inversión.

- Beneficios fiscales: Los inversores inmobiliarios disfrutan de importantes ventajas fiscales, incluidas deducciones por intereses hipotecarios, impuestos a la propiedad, gastos operativos y depreciación. (Siempre consulte a un profesional de impuestos calificado).

- Diversificación de cartera: Los bienes raíces son una clase de activo tangible que puede reducir el riesgo general de una cartera de inversiones fuertemente ponderada en acciones y bonos.

Un arreglar y retener el préstamo es el apalancamiento que hace posible esta máquina generadora de riqueza. Para obtener más información sobre cómo hacer crecer su cartera de alquileres, explore Financiamiento Fix and Hold.

Calificar para préstamos Fix and Hold y afrontar los desafíos

Esta sección detalla los criterios de elegibilidad refrescantemente sencillos para inversores y propiedades cuando trabajan con un prestamista privado. También cubre los riesgos potenciales inherentes a la estrategia de arreglar y mantener y, lo que es más importante, cómo mitigarlos de forma proactiva.

Requisitos de elegibilidad para inversores

Calificar para un arreglar y mantener el préstamo Trabajar con un prestamista privado como nosotros es una experiencia fundamentalmente diferente a la de presentar una solicitud en un banco tradicional. Nos centramos en la viabilidad del proyecto de inversión, no sólo en una visión estrecha de su historial financiero personal.

- Puntajes de crédito: Si bien una puntuación más alta puede dar lugar a mejores condiciones, a menudo podemos trabajar con puntuaciones tan bajas como 575. Entendemos que una puntuación crediticia es sólo una pieza del rompecabezas. Un acuerdo sólido con un camino claro hacia la rentabilidad es más importante que un historial crediticio perfecto.

- Sin verificación de ingresos: Esto supone un punto de inflexión para muchos inversores. No requerimos declaraciones de impuestos, formularios W-2 ni recibos de pago. Nuestro enfoque de suscripción basado en activos respeta su privacidad y reconoce que muchos inversores exitosos tienen ingresos que son difíciles de documentar de forma tradicional. Esto también acelera drásticamente el proceso de aprobación.

- Experiencia: La experiencia es útil pero no obligatoria. Damos la bienvenida a los inversores primerizos y consideramos que nuestra función es proporcionar orientación y actuar como socio para ayudar a garantizar que su proyecto tenga éxito. Para los nuevos inversores, ponemos mayor énfasis en el conservadurismo del presupuesto, la solidez del ARV de la propiedad y la calidad del equipo que ha formado (por ejemplo, su contratista).

- Liquidez: Deberá demostrar que tiene fondos suficientes para el pago inicial, los costos de cierre y una reserva para cubrir varios meses de pagos de intereses y gastos inesperados.

Tipos de propiedad elegibles

Arreglar y mantener préstamos están diseñados para propiedades de inversión no ocupadas por sus propietarios. La clave es que la propiedad se adquiere con fines comerciales: generar ingresos por alquiler. Los tipos de propiedad elegibles generalmente incluyen:

- Viviendas unifamiliares (SFR)

- Propiedades de 2 a 4 unidades (dúplex, triplex, cuádruple)

- Condominios y casas adosadas

- Desarrollos unitarios planificados (PUD)

Básicamente, si la propiedad tiene una fuerte demanda de alquiler en su mercado y un camino claro hacia un mayor valor mediante la renovación, es probable que sea un buen candidato para este tipo de financiación.

Riesgos potenciales y cómo mitigarlos

Toda inversión conlleva riesgos. Los inversores exitosos no son aquellos que evitan el riesgo por completo, sino aquellos que lo comprenden, anticipan y gestionan eficazmente.

- Sobrecostos presupuestarios de renovación: Este es uno de los errores más comunes. Mitigación: Cree un alcance de trabajo (SOW) muy detallado incluso antes de hacer una oferta. Obtenga múltiples ofertas de precio fijo de contratistas examinados. Incluya siempre un fondo de contingencia del 10 al 20 % del presupuesto total de rehabilitación para cubrir problemas imprevistos como daños ocultos por agua o problemas eléctricos.

- Volatilidad del mercado: Una desaceleración en el mercado inmobiliario podría reducir su ARV o reducir la demanda de alquiler. Mitigación: Invertir en mercados con fundamentos económicos sólidos y diversos (por ejemplo, crecimiento del empleo, crecimiento de la población). Evite especular en mercados sobrecalentados. Diversificar su cartera en diferentes vecindarios o incluso ciudades también puede distribuir este riesgo.

- Vacantes de inquilinos: Una propiedad vacía no genera ingresos pero aun así acumula costos. Mitigación: Implementar un riguroso proceso de selección de inquilinos. Mantenga bien sus propiedades para fomentar la retención de inquilinos. Lo más importante es mantener una reserva de efectivo (liquidez) suficiente para cubrir al menos de 3 a 6 meses de los gastos totales (hipoteca, impuestos, seguros, servicios públicos) de cada propiedad.

- Desafíos de refinanciación: Podría quedarse estancado en su préstamo a corto plazo con intereses más altos si no puede calificar para el refinanciamiento a largo plazo. Esto puede suceder si las tasas de interés aumentan significativamente o si los ingresos por alquiler de su propiedad no son lo suficientemente altos para cumplir con el requisito del índice de cobertura del servicio de la deuda (DSCR) del nuevo prestamista. Mitigación: Sea conservador con sus proyecciones de ingresos por alquiler. Comprenda los requisitos DSCR del prestamista objetivo (por ejemplo, el alquiler debe ser 1,25 veces el pago de la hipoteca) desde el principio y asegúrese de que sus números funcionen. Trabajar con un prestamista que ofrezca tanto el préstamo puente como el permanente puede facilitar esta transición.

- Costos de mantenimiento: Subestimar los costos mensuales durante la fase de rehabilitación puede agotar sus reservas. Mitigación: Cree un presupuesto detallado que incluya no solo los pagos del préstamo, sino también los impuestos a la propiedad, el seguro (como una póliza de riesgo del constructor), los servicios públicos, las tarifas de la Asociación de propietarios y el mantenimiento básico. Controle de cerca sus gastos con respecto a este presupuesto.

Preguntas frecuentes sobre préstamos de reparación y retención

Esta sección aborda algunas de las preguntas más comunes que tienen los inversores sobre arreglar y mantener proceso de financiación, proporcionando respuestas claras y directas para ayudarle a navegar su viaje de inversión.

¿Cuáles son los beneficios de utilizar un solo prestamista para las etapas de rehabilitación y refinanciamiento?

Utilizar un único prestamista que ofrezca una solución de financiación completa "de rehabilitación a permanente" proporciona enormes beneficios en eficiencia y ahorro de costos. La principal ventaja es un proceso ágil y fluido. Al principio, pasa por una solicitud y un proceso de suscripción. Cuando llega el momento de refinanciar, el prestamista ya tiene su expediente, comprende la propiedad y está comprometido con su éxito. Esto elimina la necesidad de empezar desde cero con un nuevo prestamista, lo que ahorra semanas de tiempo, reduce el papeleo y garantiza una transición mucho más rápida a su préstamo permanente. Además, los prestamistas como nosotros, que nos especializamos en este proceso, a menudo ofrecen importantes concesiones de precios para los clientes que utilizan nuestra solución integrada. Esto puede incluir tarifas de originación con descuento, tasas de interés más bajas en el préstamo permanente o exención de tarifas. También construye una relación sólida; A medida que veamos que usted completa proyectos con éxito, será aún más fácil obtener financiación para su próximo acuerdo.

¿Cuáles son los "requisitos de preparación" al refinanciar?

El condimento se refiere a un período de espera que algunos prestamistas, particularmente los bancos convencionales y los prestamistas respaldados por agencias, imponen a una propiedad antes de refinanciarla en función de su nuevo valor posterior a la reparación (ARV) más alto. Por ejemplo, un prestamista podría exigirle que haya sido propietario de la propiedad durante seis o incluso doce meses antes de utilizar una nueva tasación para una refinanciación con retiro de efectivo. La razón fundamental del prestamista es garantizar que el aumento de valor sea estable y no sea el resultado de una tasación temporalmente inflada o fraudulenta. Este requisito puede ralentizar significativamente la estrategia BRRRR, ya que inmoviliza su capital durante un período prolongado. Es una pregunta crucial que debe plantearse de antemano a cualquier posible prestamista a largo plazo. Una ventaja importante de trabajar con ciertos prestamistas privados y directos es que muchos ofrecen opciones de refinanciamiento "sin temporadas", lo que le permite refinanciar y retirar su efectivo tan pronto como se completa la renovación y se firma el contrato de arrendamiento, lo que acelera drásticamente su capacidad de escalar.

¿Puedo obtener un préstamo de reparación y retención sin experiencia en bienes raíces?

Sí, absolutamente. Si bien la experiencia siempre es una ventaja, muchos prestamistas privados, incluido BrightBridge Realty Capital, están ansiosos por trabajar con inversores primerizos. Nuestro modelo de préstamos basado en activos prioriza la calidad del trato sobre el currículum del prestatario. Primero suscribimos la propiedad. Analizamos su ubicación, la viabilidad de su plan de rehabilitación, su potencial ARV y la fortaleza del mercado de alquiler local. Si las cifras tienen sentido y el acuerdo es sólido, confiamos en la inversión. Para un inversor primerizo, podemos poner más énfasis en tener un equipo sólido (como un contratista experimentado), un presupuesto conservador con una contingencia saludable y suficientes reservas de efectivo. Consideramos que nuestra función es brindar orientación y apoyo para ayudar a los nuevos inversores a navegar con éxito su primer proyecto y convertirse en socios a largo plazo. No permita que la inexperiencia sea una barrera para comenzar su viaje de inversión inmobiliaria.

Conclusión: Dar el siguiente paso en su viaje de inversión

Ahora tiene una comprensión integral de cómo arreglar y mantener préstamos funcionar como una herramienta poderosa y estratégica para generar riqueza duradera a través del alquiler de bienes raíces. Son la clave esencial que desbloquea la capacidad de ejecutar el método BRRRR de manera efectiva, convirtiendo una única inversión en un motor escalable y autosostenible para el crecimiento de la cartera y la generación pasiva de ingresos.

Hemos cubierto las distintas ventajas que distinguen a este financiamiento: elegibilidad flexible que no requiere declaraciones de impuestos, la increíble velocidad que le permite asegurar las mejores ofertas, pagos iniciales más bajos que preservan su capital y financiamiento integrado tanto para la compra de la propiedad como para su renovación completa. Esta estrategia lo posiciona perfectamente para cosechar los beneficios de la inversión inmobiliaria: apreciación forzada de la propiedad, ingresos constantes por alquiler e importantes ventajas fiscales.

En BrightBridge Realty Capital, no solo brindamos préstamos; Construimos asociaciones con inversores como usted. Como prestamistas directos, tenemos la autonomía para brindarle la velocidad y flexibilidad que su negocio necesita, a menudo cerrando acuerdos en una semana o menos. Nuestro enfoque siempre está en el potencial de su propiedad y la solidez de su plan, no en su papeleo personal. Estamos comprometidos con su éxito porque su éxito se convierte en nuestro éxito.

¿Estás listo para dejar de soñar con una cartera de alquiler y empezar a construirla? Queremos conocer tu próximo proyecto. Ya sea que sea un inversionista por primera vez que busca orientación o un profesional experimentado listo para escalar, tenemos el capital y la experiencia para ayudarlo a alcanzar sus objetivos.

Explorar más información sobre servicios de préstamos puente estabilizados para ver cómo podemos respaldar su creciente cartera, o comuníquese con nosotros directamente para analizar cómo nuestro arreglar y mantener préstamos Puede adaptarse a su estrategia de inversión específica. Su próxima gran propiedad de inversión ya está disponible; hagámoslo realidad juntos.