Más allá del banco: una guía para el financiamiento flexible

Summary

Explore opciones de financiamiento flexibles para necesidades personales, comerciales y de bienes raíces. Compare, gestione riesgos y aumente el poder adquisitivo.

Por qué las opciones de financiación flexibles están cambiando la forma en que financiamos nuestros objetivos

En un mundo que se mueve a la velocidad de un clic, los métodos tradicionales para obtener fondos a menudo parecen reliquias de una época pasada. Durante décadas, el camino hacia la financiación (ya sea para un automóvil nuevo, un negocio o una casa) fue monolítico, lleno de requisitos rígidos, largos períodos de espera y montañas de papeleo. Opciones de financiación flexibles han surgido no solo como una alternativa, sino como una fuerza revolucionaria, que remodela fundamentalmente nuestro acceso al capital y empodera a individuos y empresas para lograr sus objetivos con una velocidad y agilidad sin precedentes.

Esta evolución financiera aborda una frustración profundamente arraigada y generalizada con la vieja guardia de préstamos. Los bancos tradicionales, sujetos a sistemas heredados y modelos de riesgo conservadores, se convirtieron en sinónimo de procesos lentos y opacos. A menudo se dejaba a los prestatarios en la ignorancia durante semanas, sólo para encontrarse con un rechazo basado en criterios que no captaban completamente su realidad financiera. Como compartió recientemente un inversor inmobiliario con nuestro equipo, \"La interacción con el sitio web fue fluida y directa, a diferencia de los bancos tradicionales, donde uno siente como si estuviera enviando su solicitud a un agujero negro.\" Este sentimiento capta la esencia del nuevo paradigma. \"Fácil y sencillo\" significa aplicaciones digitales que tardan minutos, no horas; términos transparentes establecidos en un lenguaje sencillo; y decisiones de aprobación impulsadas por tecnología que puede evaluar el perfil de un prestatario de manera integral y casi instantánea. Ya sea que sea un consumidor que utiliza un plan de pago en 4 para comprar un colchón nuevo, una pequeña empresa que alquila equipos esenciales o un inversionista que financia un acuerdo inmobiliario, el financiamiento flexible le devuelve el control, la claridad y la confianza.

Este nuevo panorama ofrece un conjunto de herramientas diverso adaptado a necesidades específicas. He aquí un vistazo al espectro de lo que ahora es posible:

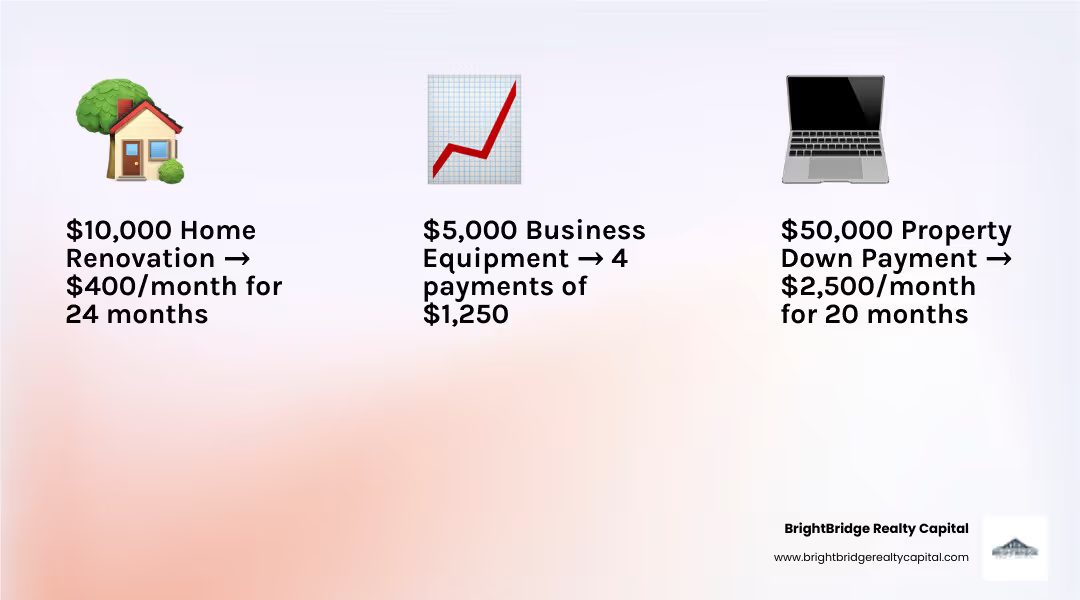

- Para compras diarias y importantes: Los consumidores ahora pueden eludir las deudas de tarjetas de crédito con intereses altos para compras grandes. Opciones como los planes Compre ahora, pague después (BNPL) desglosan los costos en cuotas manejables, a menudo sin intereses, mientras que los préstamos en el punto de venta brindan financiamiento a más largo plazo para artículos importantes como muebles o productos electrónicos, justo en el momento de la compra.

- Para empresas ambiciosas: Las empresas pueden adquirir tecnología y equipos críticos sin agotar su valioso capital de trabajo. El arrendamiento de equipos, las suscripciones de hardware como servicio (HaaS) y la financiación basada en ingresos permiten a las empresas alinear sus gastos con su crecimiento, preservando el flujo de caja para contratación, marketing e innovación.

- Para inversores inmobiliarios expertos: El acelerado mercado inmobiliario exige una financiación igualmente rápida. Productos especializados como préstamos fix-and-flip, financiamiento puente para períodos de transición y préstamos de alquiler DSCR (que califican según los ingresos de la propiedad, no los ingresos personales) brindan la velocidad y el apalancamiento necesarios para capitalizar oportunidades que los prestamistas tradicionales perderían.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de mi carrera, he estado en primera fila de esta revolución financiera, específicamente dentro del dinámico mundo de la inversión inmobiliaria. He ayudado a cientos de clientes, desde inversores primerizos hasta administradores de cartera experimentados, a estructurar financiamiento que transforma una buena estrategia de inversión en una excelente. He visto cómo un préstamo que se cierra en siete días en lugar de 45 puede ser la única diferencia entre ganar un trato y verlo pasar a manos de un competidor. Mi pasión radica en desmitificar estas poderosas herramientas financieras y capacitar a los inversores para que generen riqueza con confianza. Esta guía está diseñada para hacer precisamente eso.

Decodificando el espectro del financiamiento flexible

La verdadera belleza del panorama financiero actual es su increíble diversidad y especificidad. Ya no existe un préstamo único para todos. En cambio, ha surgido un rico ecosistema de soluciones personalizadas, diseñadas para satisfacer las demandas únicas de casi todos los objetivos financieros. Ya sea que esté amueblando un apartamento nuevo, ampliando su negocio con tecnología de punta o construyendo un imperio inmobiliario, existen opciones de financiación flexibles Diseñado para su situación exacta.

Para compras personales y minoristas: la revolución del consumidor

Los días en los que se puede optar automáticamente por una tarjeta de crédito con una tasa de interés anual alta o agotar una cuenta de ahorros para una compra minorista importante están contados. La financiación al consumo moderna ofrece una forma más inteligente de adquirir bienes y servicios sin tensiones financieras.

- Compre ahora, pague después (BNPL): Ésta es quizás la forma más visible de financiación flexible. Servicios como Klarna, Afterpay y Affirm se han integrado perfectamente en los pagos en línea, lo que le permite dividir una compra en varios pagos iguales y sin intereses (normalmente cuatro pagos en seis semanas). El atractivo psicológico es poderoso: reduce la barrera del costo inicial, haciendo que las compras parezcan más manejables. Tu puedes empezar con Klarna para explorar sus características. El modelo de negocio a menudo implica cobrar al comerciante un pequeño porcentaje de la transacción, lo que lo convierte en beneficioso para los minoristas que ven tasas de conversión y valores promedio de pedidos más altos.

- Préstamos a plazos en puntos de venta (POS): Para artículos de mayor valor, minoristas como The Brick se asocian con empresas de tecnología financiera como Flexiti para ofrecer préstamos a plazos más estructurados. Se trata de acuerdos de crédito formales, a menudo denominados tarjetas de crédito de tiendas como FlexitiCard, pero con planes de pago fijos que pueden extenderse de 6 a 60 meses. Una ventaja clave de algunos de estos productos es que es posible que no le cobren intereses retroactivos si no realiza un pago, a diferencia de muchos planes tradicionales de interés diferido, aunque se seguirán aplicando cargos por pagos atrasados.

- Financiamiento promocional con 0% de interés: Una oferta clásica de minoristas como Best Buy (en asociación con prestamistas como Fairstone), estos planes brindan un período sin intereses que oscila entre 3 y 18 meses o más. Se trata esencialmente de un préstamo gratuito si, y sólo si, paga el saldo total antes de que expire el período promocional. El detalle crítico a entender es el concepto de intereses diferidos. Si queda incluso un dólar en el saldo después de la fecha límite, el prestamista puede cobrarle intereses retroactivamente sobre el importe total de la compra original desde la fecha de compra, a menudo con una APR muy alta.

- Planes de Pago Diferido: Opciones como \"Paga en un poco\" de Flexiti te permiten comprar ahora pero posponer el inicio de tus pagos por un período determinado (por ejemplo, 90 días). Esta es una excelente herramienta para administrar el flujo de efectivo, especialmente cuando anticipa una futura entrada de efectivo, como un reembolso de impuestos o un bono laboral, o necesita alinear una compra importante con su ciclo de pago. Puede explorar estas soluciones en minoristas como El Ladrillo.

Para la adquisición de empresas y tecnología: impulsando el crecimiento y la innovación

En el mundo empresarial, mantener una ventaja competitiva requiere una inversión continua en tecnología e infraestructura. Opciones de financiación flexibles para las empresas están diseñados para facilitar este crecimiento sin comprometer el alma de la empresa: su flujo de caja.

- Financiamiento de hardware y software: En lugar de un gasto de capital masivo, las empresas pueden financiar ecosistemas tecnológicos completos. Los prestamistas como Lenovo Financial Services combinan hardware, software y servicios continuos en un pago mensual único y predecible. Promociones como "Ahorre ahora, pague después" con aplazamientos de 90 días permiten a las empresas implementar nueva tecnología y comenzar a generar retorno de la inversión antes de que venza el primer pago. Vea cómo funciona en Servicios financieros de Lenovo.

- Paquetes de suscripción y modelos como servicio: El cambio más significativo en la financiación empresarial es el paso de los gastos de capital (CapEx) a los gastos operativos (OpEx). En lugar de comprar servidores, las empresas pueden utilizar modelos de hardware como servicio (HaaS). Esto alinea los costos de TI directamente con el uso y el crecimiento, elimina la carga de propiedad y mantenimiento y evita que la tecnología se vuelva obsoleta.

- Mercado de la nube y financiación de plataformas: Los grandes ecosistemas tecnológicos como AWS Marketplace ofrecen programas de financiación que consolidan múltiples compras de software de terceros en un único plan de pago. Esto simplifica las adquisiciones y la facturación, ya que los costos de financiamiento a menudo se aplican solo a los servicios que realmente consume. De manera similar, proveedores como Oracle Financing crean Soluciones de pago personalizadas que no se trata solo de gestionar costos sino de permitir cambios comerciales estratégicos, con estructuras de pago que pueden adaptarse a los hitos del proyecto o a las fluctuaciones estacionales de los ingresos.

- Financiamiento basado en ingresos (RBF) y adelantos en efectivo para comerciantes (MCA): Para las pequeñas empresas y las nuevas empresas, el RBF y los MCA ofrecen una poderosa alternativa a los préstamos tradicionales. En lugar de un pago mensual fijo, la empresa reembolsa la financiación como un porcentaje de sus ingresos diarios o semanales. Esto significa que los pagos son más bajos durante los períodos de poca actividad y más altos durante las horas de mayor actividad, lo que se alinea perfectamente con el flujo de caja. Si bien suelen ser más caras que la deuda tradicional, la velocidad y flexibilidad de estas opciones pueden ser invaluables para aprovechar las oportunidades de crecimiento.

Para inversores inmobiliarios: la velocidad para triunfar

En ninguna parte es más cierto el dicho "el tiempo es dinero" que en la inversión inmobiliaria. Los préstamos bancarios tradicionales, con plazos de cierre de 30 a 60 días, son simplemente demasiado lentos para el mercado moderno. Especializado opciones de financiación flexibles no son sólo una conveniencia; son una necesidad estratégica. En BrightBridge Realty Capital, vivimos y respiramos esta realidad todos los días.

- Préstamos Fix-and-Flip: Estos son préstamos a corto plazo (normalmente de 12 a 24 meses), con intereses únicamente, diseñados para comprar y renovar una propiedad. La métrica clave es el valor posterior a la reparación (ARV), y los prestamistas pueden financiar hasta el 70% del ARV o el 90% de los costos de compra y renovación. Con tasas a partir del 9,50%, estos préstamos permiten a los inversores moverse con la velocidad de un comprador en efectivo. Obtener más información sobre los servicios de reparación y inversión.

- Préstamos puente: Esta financiación actúa como un \"puente\" crucial entre dos transacciones. Proporciona capital a corto plazo para adquirir una nueva propiedad antes de vender una existente, o para cerrar rápidamente una propiedad que necesita una estabilización menor antes de que pueda calificar para financiamiento bancario a largo plazo. Es la herramienta definitiva para oportunidades urgentes.

- Préstamos de alquiler DSCR: Un punto de inflexión para los creadores de carteras. Los préstamos con índice de cobertura del servicio de la deuda (DSCR) califican al prestatario en función del flujo de efectivo de la propiedad, no de sus ingresos personales W-2. La fórmula es sencilla: Ingreso Operativo Neto / Servicio Total de la Deuda. Si la relación es 1,25 o superior, los ingresos de la propiedad son un 25% más que los pagos de su deuda, lo que la convierte en una buena inversión. Con tasas tan bajas como el 6,5% y un apalancamiento de hasta el 80% LTV, estos préstamos son perfectos para inversores autónomos o aquellos con flujos de ingresos complejos. Aprender más información sobre servicios de préstamo de alquiler.

- Financiamiento de nuevas construcciones: Para construir desde cero, estos préstamos están estructurados para financiar un proyecto en etapas, o "sorteos", a medida que se cumplen los hitos de la construcción. Esto protege tanto al prestamista como al prestatario. Con un apalancamiento de hasta el 90 % del costo total del proyecto (préstamo a costo) y tasas competitivas a partir del 9,99 %, hacen que los proyectos de desarrollo a gran escala sean accesibles. Podemos proporcionar más información sobre servicios de construcción desde cero.

- Préstamos de dinero fuerte: Cuando la velocidad absoluta es la prioridad número uno, los préstamos de dinero fuerte son la respuesta. Proporcionados por prestamistas privados, se trata de préstamos basados en activos centrados casi exclusivamente en el valor de la propiedad en sí, con menos énfasis en el crédito del prestatario. Si bien las tasas de interés y las tarifas son más altas, a menudo pueden financiarse en cuestión de días, lo que brinda una ventaja competitiva incomparable para asegurar propiedades en demanda.

Como prestamistas directos, controlamos todo el proceso desde la solicitud hasta la financiación. Esto elimina los retrasos y las incertidumbres de tratar con intermediarios, lo que nos permite ofrecer financiación rápida—a menudo cierran en una semana. En el competitivo mercado actual, esa velocidad es la máxima ventaja.

Comprender sus opciones de financiación flexibles

Esta sección proporciona una comparación integral entre el financiamiento flexible y los métodos tradicionales, detallando los pros y los contras críticos que todo prestatario debe considerar antes de asumir un compromiso.

En qué se diferencia de los préstamos y tarjetas de crédito tradicionales

Para apreciar verdaderamente el cambio, es esencial comprender cómo opciones de financiación flexibles divergen de las herramientas financieras que hemos utilizado durante generaciones. Las diferencias en velocidad, estructura, propósito e impacto son profundas.

FactoresFinanciamiento flexible (por ejemplo, BNPL, préstamos POS, préstamos privados)Préstamos bancarios tradicionales (por ejemplo, personales, hipotecarios)Tarjetas de créditoVelocidad de aprobaciónInstantáneo a unos pocos días (por ejemplo, Klarna, Flexiti, BrightBridge)Días o semanas, a veces meses para hipotecasA menudo, la aprobación previa en línea es instantánea, pero recibir y usar la tarjeta puede llevar díasPropósito del préstamoMuy específico: una única compra minorista, una actualización tecnológica, un proyecto inmobiliarioFines generales (préstamos personales) o grandes activos específicos (automóvil, vivienda)Línea de crédito renovable y de uso general para cualquier compraTasas de interésPuede ser 0% APR para promociones a corto plazo. Puede ser muy alto para productos más riesgosos (por ejemplo, dinero fuerte) o después de que finaliza un período de promoción.Tasas fijas o variables, normalmente más bajas que las tarjetas de crédito para prestatarios calificados.Tasas variables consistentemente altas (a menudo 20-30 %+ APR), los intereses se acumulan inmediatamente sobre los saldos impagos.Estructura de pagoCuotas fijas (p. ej., pago en 4), pagos de solo intereses (p. ej., préstamos flip) o pagos diferidos.Pagos mensuales fijos de capital e intereses durante un plazo determinado (amortizados).Pago mensual mínimo requerido; Crédito revolvente sin fecha de finalización fija.Base de suscripciónA menudo utiliza datos alternativos, el valor de la propiedad (para RE) o está vinculado a una compra específica.Depende en gran medida del puntaje crediticio personal, la relación deuda-ingresos y el historial de ingresos documentado.Basado principalmente en el crédito personal y los ingresos.Impacto crediticioConsulta suave para la precalificación, consulta dura al momento de la aceptación. Los pagos puntuales pueden generar crédito.Investigación difícil durante la solicitud. Impacto positivo significativo de los pagos puntuales a largo plazo.Consulta difícil para cuentas nuevas. Una alta utilización puede dañar significativamente los puntajes crediticios.Caso de uso idealHacer manejable una compra grande específica, aprovechando una oportunidad de inversión urgente.Financiar acontecimientos importantes de la vida con un plan de pago predecible y a largo plazo.Gastos diarios, obtención de recompensas y préstamos a corto plazo (si se pagan en su totalidad mensualmente).

El proceso de solicitud para financiación flexible es una clase magistral en experiencia de usuario. Para el comercio minorista, son algunos campos al finalizar la compra. Para acuerdos inmobiliarios complejos, las plataformas basadas en tecnología permiten la carga segura de documentos y un seguimiento transparente del progreso, un mundo muy lejos de enviar recibos de pago por fax a un oficial de préstamos que puede o no devolverle la llamada. A diferencia de los préstamos para fines generales o la interminable puerta giratoria de las tarjetas de crédito, estas opciones están diseñadas específicamente para compras o proyectos específicos. Si bien la mayor parte del financiamiento al consumo no está garantizado, los préstamos inmobiliarios están garantizados por la propiedad misma, lo que permite montos de préstamo mucho más altos. La ventaja unificadora en todos los ámbitos es la velocidad, que transforma la financiación de un obstáculo a un acelerador.

Lo positivo: beneficios clave para los prestatarios

La popularidad de opciones de financiación flexibles tiene su origen en los beneficios tangibles que ofrecen, resolviendo muchos de los puntos débiles de los préstamos tradicionales.

- Mayor poder adquisitivo y accesibilidad: Estas herramientas le permiten adquirir lo que necesita, cuando lo necesita, ya sea un electrodoméstico crítico que acaba de averiarse o una propiedad de inversión urgente, sin tener que liquidar ahorros u otras inversiones. Esto democratiza el acceso a bienes y oportunidades que antes estaban fuera del alcance de muchos.

- Gestión presupuestaria mejorada: Dividir un gasto grande y desalentador en una serie de cuotas predecibles y manejables hace que sea mucho más fácil incorporarlo a un presupuesto mensual. Esto reduce el estrés financiero y evita que una sola compra descarrile todo su plan financiero para el mes o trimestre.

- Mejora del flujo de caja para empresas e inversores: Este es posiblemente el beneficio más importante. Para una empresa, la tecnología financiera significa que el capital de trabajo permanece libre para nómina, marketing e inventario. Para un inversor en bienes raíces, significa mantener reservas de efectivo disponibles para el próximo acuerdo, reparaciones inesperadas u otras oportunidades. Es la diferencia entre tener poco efectivo y activos y ser líquido y ágil.

- Uso estratégico de ofertas de 0% APR: Cuando se gestionan correctamente, estas promociones son esencialmente préstamos sin intereses. Esto le permite usar su efectivo para otros fines durante el período promocional, como ganar intereses en una cuenta de ahorros de alto rendimiento o pagar deudas con intereses más altos, ganando efectivamente dinero con la flotación.

- Velocidad y comodidad incomparables: La sencilla solicitud y el proceso de aprobación casi instantáneo son un gran atractivo. En un mundo que valora la eficiencia, la capacidad de obtener financiación en minutos al momento de pagar o en días para una inversión importante es una poderosa ventaja. Para los inversores, nuestro stabilized bridge services Un ejemplo de esto es proporcionar capital rápido para hacer la transición de una propiedad a financiamiento a largo plazo.

Navegando los riesgos de las opciones de financiación flexibles

Si bien son increíblemente beneficiosas, estas opciones no están exentas de inconvenientes. La falta de comprensión puede convertir una herramienta conveniente en una costosa trampa de deuda. La conciencia es tu mejor defensa.

- La bomba de tiempo del interés diferido: Este es el mayor riesgo con ofertas minoristas de 0% APR. Si tiene un saldo de $3,000 en un plan de 12 meses con una APR del 29.99% y no lo paga en un solo día, de repente podría deber más de $900 en intereses retroactivos, calculados sobre el monto total desde el día en que realizó la compra. Sepa siempre si el interés es diferido (devengados en segundo plano) o renunciado (realmente 0%).

- Multas y cargos por pagos atrasados en cascada: Faltar en un pago rara vez es una simple cuestión de una tarifa de $35. A menudo puede generar una APR de penalización, anular su tasa promocional y ser reportada a las agencias de crédito, creando un efecto de bola de nieve de consecuencias financieras del que puede ser difícil escapar.

- La tentación de gastar de más: La naturaleza sin fricciones de BNPL y otros financiamientos en puntos de venta puede eliminar el "dolor de pagar". Cuando un artículo de $1,000 se presenta como "sólo cuatro pagos fáciles de $250", psicológicamente puede engañarlo para que compre más de lo que puede permitirse cómodamente. Es fundamental presupuestar el coste total, no sólo el pago a plazos.

- Implicaciones del puntaje crediticio: Cada solicitud formal de financiación dará lugar a una investigación exhaustiva, que puede reducir temporalmente su puntuación crediticia en algunos puntos. Más importante aún, al igual que cualquier otro préstamo, los pagos atrasados se informarán a las agencias de crédito y dañarán significativamente su historial crediticio. Es una herramienta que puede construir o deshacer su perfil crediticio basándose enteramente en su gestión.

- Términos y condiciones complejos: La facilidad de la solicitud puede enmascarar la complejidad del acuerdo. La letra pequeña contiene detalles críticos sobre tarifas, cronogramas de pago y qué sucede si incumple. Tómate siempre el tiempo para revisar las condiciones de financiación del servicio antes de hacer clic en \"aceptar\"

Tomar la decisión correcta: lista de verificación del prestatario

Esta sección proporciona consejos prácticos y estratégicos tanto para consumidores como para inversores sobre cómo seleccionar meticulosamente y gestionar de forma responsable la financiación flexible, garantizando que sirva como un trampolín y no como un obstáculo.

Cómo elegir el plan adecuado para sus necesidades

Seleccionando el derecho opciones de financiación flexibles requiere una evaluación cuidadosa de la compra, su situación financiera y los términos del préstamo. Se trata de encontrar la alineación perfecta entre tu objetivo y la herramienta que utilizas para lograrlo.

- Evaluar el tamaño y tipo de compra: La naturaleza de su compra debe guiar su elección. Para una pequeña compra minorista de menos de $500, un simple plan BNPL de \"Pago en 4\" suele ser perfecto. Para una compra más grande de muebles o electrodomésticos en el rango de $1,000 a $5,000, un préstamo POS promocional de 6 a 18 meses podría ser más apropiado. Para una inversión inmobiliaria de seis cifras, necesita un préstamo especializado, como un préstamo Fix and Flip o DSCR, que esté estructurado específicamente para ese propósito.

- Evalúe honestamente su presupuesto y flujo de caja: Mire más allá del tentador pago mensual bajo y analice el costo total y su impacto en su salud financiera general. ¿Puede afrontar cómodamente los pagos incluso si tiene un gasto inesperado el próximo mes? Para compromisos mayores, calcule cómo el nuevo pago afectará su relación deuda-ingresos (DTI). Una práctica inteligente es agregar el pago a su presupuesto mensual antes usted aplica para ver exactamente cómo encaja.

- Examinar el período promocional y la tasa de interés: Una oferta de 0% APR de 12 meses solo es una gran oferta si está muy seguro de que puede pagar el saldo total dentro de ese plazo. Si hay alguna duda, puede ser más prudente elegir un plan con una tasa de interés fija y baja desde el principio para evitar el riesgo de un cargo masivo por intereses diferidos. Tenga siempre un plan de rentabilidad claro desde el primer día.

- Aclarar el método de acumulación de intereses: Este es un paso crítico. Antes de aceptar cualquier oferta, busque la respuesta a esta pregunta: ¿Es el interés renunciado durante el período promocional, o es diferido? El interés condonado es un verdadero préstamo al 0%. El interés diferido es una bomba de tiempo. Si los términos no son claros, comuníquese con el servicio de atención al cliente y obtenga la respuesta por escrito, si es posible.

- Aproveche las reseñas de clientes y las calificaciones de terceros: No confíe únicamente en el marketing del prestamista. Vea lo que dicen los usuarios reales sobre su experiencia. Sitios web como Piloto de confianza o Better Business Bureau ofrecen información valiosa y sin filtrar sobre el servicio al cliente, las prácticas de facturación y la transparencia general de un proveedor. Busque patrones en las quejas.

Características clave de las opciones de financiación flexibles de alta calidad

Mientras comparas diferentes opciones de financiación flexibles, priorice proveedores y productos que incluyan estas características amigables para los prestatarios. Estas son las características de un prestamista acreditado y comprometido con la transparencia y el éxito del cliente.

- Transparencia radical en los términos y condiciones: Los mejores proveedores hacen que sus términos sean fáciles de encontrar, leer y comprender. Todas las tarifas, cargos (incluidos cargos por pagos atrasados, cargos por falta de fondos suficientes, etc.), cronogramas de pago y reglas promocionales deben establecerse claramente antes de comprometerse. Las tarifas ocultas y el lenguaje confuso son importantes señales de alerta.

- Tasas de interés competitivas y justas: Busque verdaderas promociones de 0% APR o tarifas fijas competitivamente bajas. Para los inversores inmobiliarios, una tasa de préstamo de alquiler a partir del 6,5% o una tasa fija y reversible a partir del 9,50% representa un valor excelente en el mercado de préstamos privados, especialmente cuando se combina con un alto apalancamiento.

- Una aplicación sencilla, segura y eficiente: Un proceso de solicitud en línea simplificado es señal de un prestamista moderno y conocedor de la tecnología. El proceso debe ser profesional y seguro, dándole la confianza de que su información personal está protegida.

- Sin multas por pago anticipado: Nunca deberías ser penalizado por ser financieramente responsable. La capacidad de liquidar su préstamo anticipadamente sin incurrir en cargos adicionales es una característica fundamental de un préstamo justo. Esto le brinda la flexibilidad de ahorrar en intereses si su situación financiera mejora.

- Sólidas herramientas de gestión de cuentas: Busque prestamistas que ofrezcan un portal en línea o una aplicación móvil fácil de usar. Funciones como la configuración de pago automático (pago automático), recordatorios de pago por mensaje de texto o correo electrónico y resúmenes de cuenta claros son esenciales para ayudarle a mantener el rumbo y evitar errores costosos.

Para los inversores, las funciones especializadas son primordiales. Cosas como precios personalizados basados en la experiencia, oficiales de crédito dedicados y un historial comprobado de cierres rápidos no son negociables. Nuestro Servicios de préstamo DSCR se basan en estos principios y ofrecen soluciones personalizadas para inversores serios.

Comprender el impacto en su puntaje crediticio

Muchos prestatarios se preocupan: "¿El uso de opciones de financiamiento flexibles dañará mi puntaje crediticio?" La respuesta tiene matices y depende completamente del producto y de cómo lo administre. Si se utiliza de manera responsable, puede ser una poderosa herramienta para generar crédito.

- Consultas de crédito explicadas: Cuando busca una oferta por primera vez, la mayoría de los proveedores realizan un consulta de crédito blando, que es una verificación preliminar que no es visible para otros prestamistas y tiene sin impacto en su puntaje crediticio. Si decide aceptar la oferta y finalizar el préstamo, el prestamista realizará una investigación difícil, que es una solicitud formal de crédito. Esto es visible para otros prestamistas y puede causar una pequeña caída temporal en su puntaje (generalmente menos de cinco puntos).

- Reportes a Burós de Crédito: La mayoría de los préstamos a plazos y planes de financiación POS legítimos informan su historial de pagos a las principales agencias de crédito (Equifax, Experian, TransUnion). Si bien algunos proveedores de BNPL históricamente no lo hicieron, esto está cambiando rápidamente y muchos ahora informan actividad. Se trata de un avance significativo, ya que convierte estos pequeños planes de financiación en oportunidades para generar crédito.

- El poder de los pagos puntuales: Su historial de pagos es el factor más importante en su puntaje crediticio (representa aproximadamente el 35%). Al realizar cada pago a tiempo, demuestra confiabilidad a los prestamistas, lo que afectará positivamente su perfil crediticio con el tiempo. Por el contrario, un solo pago atrasado puede causar daños importantes.

- Combinación de crédito y utilización: Agregar un préstamo a plazos a su expediente de crédito puede mejorar su puntaje al mejorar su "combinación de crédito" (tener crédito rotativo como tarjetas de crédito y crédito a plazos). Además, los préstamos a plazos no afectan su índice de utilización de crédito de la misma manera negativa que lo hace tener un saldo alto en una tarjeta de crédito. Esto los convierte en una forma de deuda más saludable para su puntaje crediticio a largo plazo.

En definitiva, la financiación flexible es un arma de doble filo para tu crédito. El uso responsable (hacer pagos a tiempo y no endeudarse más de lo que puede manejar) fortalecerá su perfil crediticio, abriendo puertas a oportunidades financieras aún mejores en el futuro.

Preguntas frecuentes sobre financiación flexible

Esta sección aborda algunas de las preguntas más comunes que tienen los prestatarios y brinda respuestas claras y detalladas para ayudarlo a navegar con confianza en el mundo del financiamiento flexible.

¿Cuál es el proceso típico de solicitud de financiación flexible?

El proceso está diseñado intencionalmente para ser rápido y minimizar la fricción, pero varía según el tamaño y el tipo de financiamiento.

Para compras minoristas y de consumo, el proceso es notablemente simple. Al realizar el pago en línea o en la tienda, se le pedirá que seleccione la opción de financiamiento. Luego, ingresará algunos datos clave: generalmente su nombre, dirección, fecha de nacimiento y, a veces, su número de teléfono móvil y los últimos cuatro dígitos de su SSN. Luego, algoritmos sofisticados realizan una verificación crediticia suave instantánea y analizan otros puntos de datos para proporcionar una decisión en segundos. Empresas como Flexiti y Klarna han perfeccionado esta experiencia perfecta y han entregado aprobaciones en menos de tres minutos.

Para financiación más amplia, por ejemplo para inversiones inmobiliarias, el proceso es más complicado pero aún significativamente más ágil en comparación con los bancos tradicionales. En un prestamista directo como BrightBridge Realty Capital, nuestro Proceso de emparejamiento rentable™ Es un viaje estructurado pero rápido. Comienza con una solicitud inicial en línea o una llamada para analizar los detalles específicos de su proyecto (por ejemplo, detalles de la propiedad, presupuesto, cronograma). Luego emitimos una hoja de condiciones preliminar, a menudo dentro de las 24 horas. Si continúa, utilizamos un portal en línea seguro para que cargue la documentación necesaria (por ejemplo, acuerdo de compra, presupuesto de renovación, documentos de la entidad). Luego, nuestro equipo de suscripción interno trabaja rápidamente para finalizar la aprobación, lo que permite cierres en tan solo 5 a 10 días hábiles, un cronograma prácticamente imposible para los bancos tradicionales.

¿Existen industrias específicas donde la financiación flexible es más común?

Sí, la financiación flexible se ha integrado profundamente en sectores en los que distribuir grandes costos proporciona un valor significativo al cliente o a la empresa.

- Comercio minorista: Este es el sector más visible, especialmente el de bienes duraderos. Muebles, productos electrónicos, electrodomésticos y colchones son excelentes ejemplos en los que los préstamos BNPL o POS hacen que las compras más importantes sean más accesibles.

- Mejoras para el hogar: Un área de importante crecimiento. El financiamiento para proyectos como ventanas nuevas, sistemas HVAC, instalaciones de paneles solares o remodelaciones de cocinas permite a los propietarios invertir en el valor y la comodidad de su propiedad sin agotar sus ahorros.

- Atención sanitaria: Para cubrir costos que a menudo no están planificados y no están totalmente cubiertos por el seguro. Los procedimientos electivos, los trabajos dentales (como la ortodoncia) y la atención veterinaria suelen pagarse mediante planes de financiación especializados de proveedores como CareCredit.

- Automotriz: La industria, que utiliza financiación desde hace mucho tiempo, ofrece ahora estructuras más flexibles para la compra, el arrendamiento e incluso reparaciones importantes de vehículos.

- Tecnología Empresarial (B2B): Empresas como Lenovo, Dell y Oracle ofrecen financiación para que las empresas puedan adquirir hardware y software de misión crítica sin un enorme gasto de capital inicial, preservando el flujo de caja para las operaciones.

- Educación y formación: Los campos de entrenamiento de codificación, las escuelas vocacionales y los programas de certificación profesional a menudo se asocian con prestamistas para ofrecer planes de pago a plazos o incluso acuerdos de participación en los ingresos (ISA), donde el reembolso está vinculado al salario futuro del estudiante.

- Inversión inmobiliaria: Este es un sector clave donde la velocidad y el apalancamiento son primordiales. Los préstamos fix-and-flip, puente y de alquiler son herramientas esenciales para que los inversores compitan en mercados en rápida evolución. Si bien existen algunos recursos gubernamentales, como los de Negocios de Nueva York Para los empresarios locales, los prestamistas privados atienden a la gran mayoría de los inversores en todo el país.

¿Qué papel juega la tecnología en la financiación flexible?

La tecnología es el motor fundamental que hace que la financiación moderna sea rápida, accesible y verdaderamente flexible. Respalda todos los aspectos del proceso.

- Suscripción algorítmica y decisiones instantáneas: En lugar de una revisión manual, los prestamistas utilizan sofisticados modelos de inteligencia artificial y aprendizaje automático. Estos algoritmos analizan miles de puntos de datos, incluidos datos crediticios tradicionales y métricas alternativas, para evaluar el riesgo y proporcionar decisiones crediticias en segundos.

- Integración API perfecta: Las interfaces de programación de aplicaciones (API) permiten integrar opciones de financiación directamente en la plataforma de comercio electrónico de un minorista o en el sitio web de un prestamista inmobiliario. Esto crea una experiencia nativa y fluida para el usuario, lo que hace que la financiación sea una parte natural del proceso de compra o solicitud.

- Gestión móvil primero: Las aplicaciones de proveedores como Klarna y Affirm son fundamentales para la experiencia del usuario. Permiten a los usuarios realizar un seguimiento de sus gastos en varios minoristas, administrar todos sus planes de pago en un solo lugar, configurar el pago automático y recibir notificaciones automáticas para recordatorios de pago, todo desde su teléfono inteligente.

- Tecnología inmobiliaria (PropTech): En los préstamos inmobiliarios, la tecnología automatiza y acelera procesos tradicionalmente lentos. Los modelos de valoración automatizados (AVM) proporcionan estimaciones instantáneas del valor de la propiedad. Las plataformas de recopilación de documentos digitales y firma electrónica eliminan el papeleo y los retrasos. Los portales en línea brindan a los prestatarios visibilidad las 24 horas del día, los 7 días de la semana, sobre el estado de su préstamo. Esta pila tecnológica es lo que permite a los prestamistas directos como nosotros pasar de la solicitud al cierre en unos días, lo que proporciona una ventaja competitiva fundamental.

¿Cuál es la diferencia entre un prestamista directo y un corredor de préstamos?

Esta es una distinción crucial, especialmente para los inversores inmobiliarios. Un prestamista directo, al igual que BrightBridge Realty Capital, utiliza su propio capital para financiar préstamos. Tomamos las decisiones crediticias internamente y administramos el préstamo nosotros mismos. Esto significa aprobaciones más rápidas, más certeza de cierre y un único punto de contacto durante todo el proceso. Un corredor de préstamos No presta dinero directamente. Actúan como intermediarios, toman su solicitud y la comparan con varios prestamistas para encontrar una opción. Si bien un corredor puede brindar acceso a múltiples opciones, este proceso puede agregar tiempo, complejidad y tarifas adicionales a la transacción. Para inversiones urgentes, la velocidad y confiabilidad de un prestamista directo suelen ser una ventaja significativa.

¿Puedo obtener financiación flexible con mal crédito?

Sí, a menudo es posible, pero sus opciones serán más limitadas y más costosas. Muchos opciones de financiación flexibles fueron diseñados para mirar más allá de solo un puntaje FICO. Por ejemplo:

- Proveedores de BNPL puede aprobar usuarios con puntajes de crédito más bajos para montos de compra más pequeños, ya que el riesgo es menor.

- Financiamiento garantizado, al igual que un préstamo de reparación y conversión, se basa en gran medida en el valor de la propiedad (el activo), no sólo en el crédito del prestatario. Un inversor con mucho dinero pero con un perfil crediticio deteriorado aún puede obtener la aprobación de un prestamista privado.

- Algunos prestamistas se especializan en financiación de segunda oportunidad para consumidores o empresas. Sin embargo, debe estar preparado para tasas de interés y tarifas significativamente más altas para compensar al prestamista por el mayor riesgo. Es fundamental leer los términos detenidamente y asegurarse de que los pagos sean manejables para evitar caer en un ciclo de deuda más profundo.

Conclusión: Financia tu futuro con confianza

A lo largo de esta guía, hemos viajado por el mundo dinámico y transformador de opciones de financiación flexibles. Hemos visto cómo esta revolución financiera nos ha llevado más allá del modelo lento, rígido y a menudo frustrante de los préstamos bancarios tradicionales hacia una nueva era definida por la velocidad, la transparencia y las opciones sin precedentes. Desde la simplicidad de los planes Compre Ahora, Pague Después, que hacen que las compras diarias sean más manejables, hasta los instrumentos sofisticados y de alto apalancamiento que permiten a los inversionistas inmobiliarios construir sus carteras, las herramientas son más accesibles y poderosas que nunca.

Estas modernas soluciones financieras ofrecen beneficios tangibles: mayor poder adquisitivo, gestión presupuestaria más inteligente y, fundamentalmente, preservación del flujo de caja. Permiten a los consumidores adquirir lo que necesitan, a las empresas a invertir en crecimiento y a los inversores a aprovechar las oportunidades. Sin embargo, este empoderamiento conlleva una responsabilidad. También hemos destacado la importancia crucial de comprender los riesgos, desde los peligros ocultos de los intereses diferidos hasta la tentación de gastar en exceso. El conocimiento es su mayor activo. Cuando se utiliza de manera responsable y estratégica, el financiamiento flexible se convierte en un aliado invaluable en la consecución de sus objetivos personales y financieros.

La tecnología ha sido el catalizador innegable de este cambio, democratizando el acceso al capital y creando las experiencias integradas y fluidas que ahora esperamos. El futuro de la financiación no es un concepto lejano; es adaptable, accesible y está sucediendo ahora mismo.

Para los inversores inmobiliarios, esta evolución no es sólo una conveniencia: es una necesidad competitiva. El mercado inmobiliario moderno avanza a un ritmo que la financiación tradicional simplemente no puede igualar. Imagínese encontrar la propiedad en dificultades perfecta, una inversión rentable garantizada, pero el comité de préstamos de su banco no la revisará durante dos semanas y el proceso de cierre tardará 45 días. En el mercado actual, esa oportunidad desaparecerá en 48 horas y se venderá a un comprador en efectivo o a un inversor con un socio financiero más rápido. Esta es la brecha crítica para la cual se crearon prestamistas privados directos como BrightBridge Realty Capital.

Entendemos que en el sector inmobiliario, financiación rápida y fiable es la moneda del éxito. Es la llave que abre las puertas a las mejores ofertas y maximiza la rentabilidad. Al eliminar los intermediarios y las capas burocráticas de los préstamos tradicionales, proporcionamos un camino directo y simplificado hacia el capital. Nuestro proceso se basa en tasas competitivas, términos transparentes y la capacidad de cerrar préstamos en una semana. Se trata de una financiación diseñada por expertos inmobiliarios, para inversores inmobiliarios, con el único objetivo de ayudarle a triunfar.

¿Está preparado para dejar de permitir que la financiación lenta dicte su potencial de inversión? Es hora de asociarse con un prestamista que se mueve al ritmo de su ambición. Explore hoy sus opciones de financiación reparables y reversibles y permítanos brindarle el capital que necesita para convertir sus objetivos inmobiliarios en realidades rentables.