Más allá del martillo: cómo navegar por la financiación para su negocio

Summary

Navegue por la financiación de soluciones y cambios. Compare dinero fuerte, opciones de capital y préstamos hipotecarios seguros para financiar su próximo proyecto.

Por qué Préstamos Flip House son su puerta de entrada a las ganancias inmobiliarias

Préstamos para casas invertidas son soluciones de financiación a corto plazo meticulosamente diseñadas para inversores inmobiliarios que desean comprar, renovar y revender propiedades para obtener ganancias. A diferencia de las hipotecas tradicionales, que examinan minuciosamente sus ingresos personales, su historial fiscal y su relación deuda-ingresos, estos préstamos especializados priorizan la viabilidad del acuerdo de inversión en sí. Los prestamistas en este espacio se preocupan principalmente por el valor actual de la propiedad, su valor potencial después de las renovaciones (el valor posterior a la reparación o ARV) y el plan del inversor para realizar ese valor. Este enfoque centrado en los activos es lo que los convierte en una herramienta indispensable para los flippers.

Respuesta rápida: ¿Qué son los préstamos Flip House?

- Propósito: Para financiar tanto la adquisición de un inmueble como el capital necesario para su renovación. Esta estructura todo en uno es un sello distintivo del financiamiento de tipo fix-and-flip.

- Línea de tiempo: El plazo del préstamo suele ser corto, de 6 a 24 meses, lo que se alinea perfectamente con el ciclo de vida del proyecto, a diferencia de los plazos de 15 a 30 años de los préstamos hipotecarios convencionales.

- Velocidad de financiación: En un mercado competitivo, la velocidad es primordial. Estos préstamos a menudo pueden cerrarse en tan solo 7 a 10 días, un marcado contraste con el cronograma de 30 a 60 días del financiamiento tradicional, lo que brinda a los inversores una ventaja competitiva frente a los compradores en efectivo.

- Monto del préstamo: La cantidad que puede pedir prestado se basa principalmente en métricas como el valor después de la reparación (ARV) y la relación préstamo-costo (LTC), no solo el precio de compra.

- Estructura de pago: Los pagos a menudo se estructuran como intereses únicamente durante el plazo del préstamo. Esto mantiene bajos los costos mensuales de mantenimiento, liberando capital para la renovación en sí. Luego, el capital se reembolsa en una suma global (un pago global) cuando la propiedad se vende o se refinancia.

- Tipos comunes: Las formas más frecuentes incluyen préstamos de dinero fuerte, préstamos de dinero privado, préstamos puente y líneas de crédito comerciales especializadas.

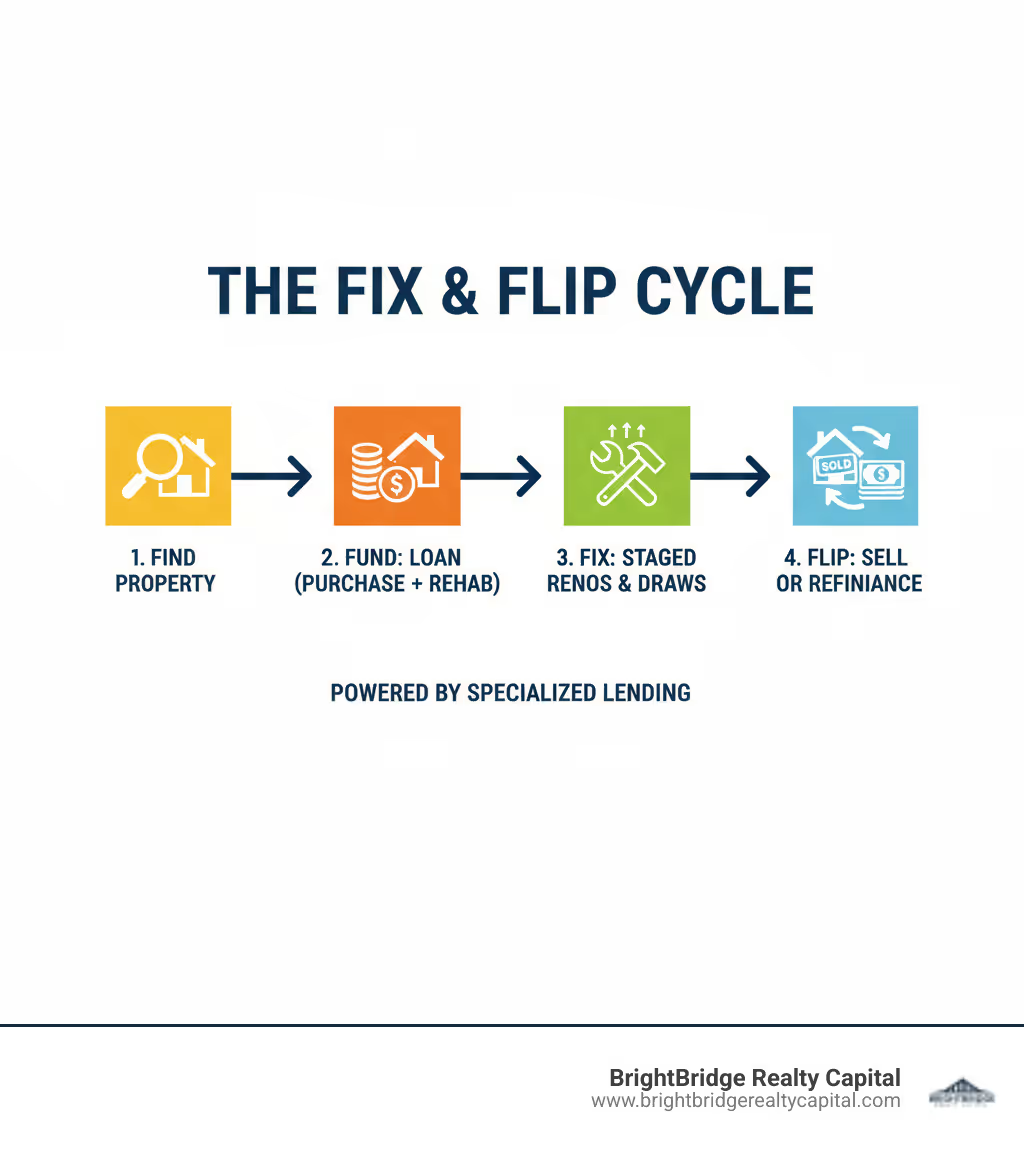

Estos préstamos están diseñados para cerrar la brecha financiera crítica entre la adquisición de una propiedad en dificultades o infravalorada y su venta como una casa completamente renovada y lista para el mercado. El proceso de suscripción es fundamentalmente diferente; no está pidiendo prestado en función de sus formularios W-2 o años de declaraciones de impuestos. En cambio, los prestamistas se concentran en la calidad del acuerdo, su plan de renovación y su estrategia de salida: cómo planea pagar el préstamo, que generalmente se realiza mediante la venta de la propiedad.

Los diferenciadores clave son velocidad y flexibilidad. Un prestamista convencional puede tardar 45 días o más en cerrar y es posible que ni siquiera apruebe un préstamo para una propiedad que necesita reparaciones importantes. Especializado Préstamos para casas abatibles están diseñados para la vertiginosa realidad de la inversión inmobiliaria. Permiten cierres rápidos para asegurar acuerdos, proporcionan fondos de renovación en etapas (conocidos como sorteos) a medida que se completa el trabajo y están estructurados para un pago rápido tras la venta.

Según datos recientes de la industria, el mercado de reparación y conversión ha experimentado un crecimiento constante, y los principales prestamistas financian cientos de miles de proyectos al año. Este ya no es un producto financiero de nicho; es un camino convencional y probado para inversores de todos los niveles, desde principiantes hasta profesionales experimentados.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, y he ayudado a innumerables inversionistas, desde principiantes en Queens hasta profesionales experimentados que administran múltiples proyectos en Brooklyn, a estructurar préstamos para casas móviles que se alinean con su cronograma, nivel de experiencia y alcance del proyecto únicos. He visto de primera mano cómo la financiación adecuada puede ser el factor decisivo entre una ganancia modesta y un jonrón. Ya sea que esté abordando su primera rehabilitación cosmética o una renovación integral del intestino, comprender sus opciones de financiamiento es la piedra angular para construir un negocio rentable y escalable.

Guía sencilla para Préstamos para casas abatibles términos:

- soluciones de préstamos personalizadas

- arreglar y cambiar los requisitos de los préstamos

- dinero duro arreglar flip

Decodificando sus opciones de financiación

Elegir el financiamiento adecuado para su inversión puede resultar abrumador: un mar de siglas, diferentes términos y diferentes tipos de prestamistas pueden hacer que su cabeza dé vueltas. Pero aquí está la buena noticia: una vez que comprenda la función principal de cada tipo de préstamo, podrá combinar estratégicamente el producto financiero adecuado con su proyecto específico, nivel de experiencia y condiciones del mercado. En BrightBridge Realty Capital, hemos estructurado financiamiento para todo tipo de inversionistas, desde inversores primerizos que utilizan sus ahorros como pago inicial hasta profesionales experimentados que hacen malabarismos con múltiples proyectos en Nueva York. Analicemos sus opciones principales para que pueda avanzar con claridad y confianza.

Dinero duro y préstamos especializados para casas plegables

Si las hipotecas tradicionales son maratones, Los préstamos de dinero fuerte son sprints.. El término "dinero fuerte" se origina cuando el préstamo está garantizado por un activo "duro": la propiedad misma. Estos son préstamos basados en activos, lo que significa que el enfoque principal del prestamista es el valor potencial de la propiedad, no su historial financiero personal. Evalúan las cifras del acuerdo: el precio de compra, el presupuesto de renovación detallado y, lo más importante, el valor posreparación (ARV). Esto los hace ideales para inversores que tal vez no califiquen para préstamos convencionales o que necesiten actuar con rapidez.

La financiación se produce rápidamente. Mientras que un proceso de préstamo convencional implica semanas de trámites y una evaluación estricta, los préstamos de dinero fuerte a menudo se cierran 7 a 10 días. Esta velocidad es una enorme ventaja competitiva que le permite competir con ofertas en efectivo. La compensación por esta velocidad y flexibilidad es tipos de interés más altos (normalmente oscilan entre el 7,75 % y el 15 %) y tarifas de originación (puntos). Sin embargo, dado que sólo mantiene el préstamo por un período corto (de 6 a 24 meses), el interés total pagado suele ser un gasto comercial justificable para asegurar un acuerdo rentable.

El verdadero poder de lo especializado Préstamos para casas abatibles radica en su influencia. Muchos prestamistas, incluidos los prestamistas directos como nosotros, ofrecen hasta el 90% del precio de compra y el 100% de los costes de renovación, limitado a un cierto porcentaje del ARV (por ejemplo, 75%). Esta alta estructura de préstamo a costo (LTC) le permite mantener más líquido de su propio efectivo, lo que le permite cubrir costos de tenencia, contingencias o incluso comenzar a buscar su próximo acuerdo. En BrightBridge Realty Capital, somos prestamistas directos, lo que significa que no hay intermediarios ni honorarios de corredores; solo un proceso simplificado para obtener financiación rápidamente.

Aprovechando su capital existente: cartera y HELOC

Para inversores experimentados con una cartera de propiedades, aprovechar el capital existente es una estrategia poderosa. En lugar de obtener un préstamo únicamente contra la nueva propiedad, puede utilizar el capital que ha acumulado en sus otras propiedades de inversión.

- Préstamos de cartera: Estos préstamos están garantizados por varias propiedades de su propiedad. Debido a que el riesgo del prestamista se distribuye entre varios activos, a menudo pueden ofrecer tipos de interés más bajos y condiciones más favorables que un préstamo de dinero fuerte para un solo activo. El problema es el tiempo. El proceso de suscripción es más complejo e implica valoraciones y análisis de toda su cartera, por lo que puede llevar de varias semanas a un mes o más. Esto lo hace menos adecuado para operaciones que requieren un cierre rápido, pero excelente para inversores que planifican su financiación con antelación.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Si bien generalmente no puede utilizar un HELOC en la propiedad de inversión en sí, puede obtener uno en su residencia principal u otra propiedad de inversión de su propiedad de forma gratuita. Esto le brinda una línea de crédito renovable a la que puede recurrir para comprar propiedades, a menudo en efectivo, y luego devolver el dinero. Ofrece una gran flexibilidad pero pone en juego sus bienes personales.

Espere que los préstamos contra capital sean limitado a alrededor del 75-85% del capital disponible de la propiedad. Esta estrategia es la mejor para inversores experimentados que buscan escalar y reducir su costo de capital. Si tienes curiosidad por saber si esto tiene sentido para ti, comuníquese con BrightBridge Realty Capital. Podemos analizar sus tenencias y ayudarlo a determinar la forma más eficiente de poner a trabajar su capital.

[TABLA] Comparación de las principales opciones de financiación

Así es como se comparan entre sí los préstamos de dinero fuerte y los préstamos de cartera:

CaracterísticaPréstamos de dinero fuertePréstamos de cartera (apalancamiento del capital en propiedades de inversión)VelocidadMuy rápido (cierre de 7 a 10 días)Más lento (semanas a meses)Tasa de interésMás alto (por ejemplo, 7,75%-15%)Generalmente más bajoBase del préstamoPrincipalmente en el ARV y LTC de la nueva propiedadPrincipalmente sobre el capital inmobiliario de inversión existenteMejor paraNuevos inversores, ofertas rápidas, propiedades en dificultadesInversores experimentados, operaciones a escala, costos más bajosGarantía primariaLa propiedad que se está invirtiendoPropiedades de inversión existentes en su cartera

Otras soluciones de financiación flexibles

- Líneas de crédito comerciales: Esto es como una tarjeta de crédito para su negocio de inversión. Obtiene la aprobación para una cantidad determinada y puede retirar fondos según sea necesario para reparaciones más pequeñas, depósitos de garantía o para cubrir costos inesperados. Sólo pagas intereses sobre la cantidad que utilizas. Es una herramienta perfecta para gestionar el flujo de caja entre sorteos.

- Préstamos puente: Como su nombre lo indica, estos préstamos cierran una brecha financiera, generalmente entre la venta de una propiedad y la compra de otra. Son a muy corto plazo (generalmente 6 a 12 meses) con tasas de interés más altas, pero son invaluables cuando encuentra una nueva oportunidad antes de que se haya vendido su inversión actual.

Ambas opciones son parte del conjunto completo de productos disponible a través de BrightBridge Realty Capital. Personalizamos estas soluciones para brindarle la agilidad que necesita para aprovechar las oportunidades a medida que surgen.

Comprender la letra pequeña: términos y requisitos clave

Entrando en el mundo de Préstamos para casas abatibles significa aprender un nuevo idioma. Comprender los términos, métricas y requisitos clave no es sólo académico; es esencial para analizar acuerdos con precisión, proyectar ganancias y hablar con confianza con los prestamistas. Piense en estos como los componentes centrales de la hoja de ruta financiera que guiará su proyecto desde la adquisición hasta la salida rentable.

La sopa de letras de los préstamos: LTV, LTC y ARV

Estos tres acrónimos son la base de cómo los prestamistas estructuran los préstamos fix-and-flip. Dominarlos no es negociable.

- Relación préstamo-valor (LTV): Esta métrica compara el monto del préstamo con el de la propiedad valor de tasación actual al momento de la compra. Por ejemplo, si está comprando una propiedad en dificultades valorada en $100,000 y el prestamista ofrece un LTV del 80%, le prestarán hasta $80,000 para la compra. El LTV es más prominente en los préstamos tradicionales, pero algunos prestamistas de dinero fuerte todavía lo utilizan como base.

- Relación préstamo-costo (LTC): Podría decirse que esta es la métrica más crítica para los flippers. Compara el monto del préstamo con el coste total del proyecto, que incluye tanto el precio de compra como el presupuesto de reforma. Si comprar una propiedad cuesta $150,000 y requiere $50,000 en reparaciones (costo total = $200,000), un prestamista que ofrezca un 90% de LTC prestaría hasta $180,000. Los prestamistas como BrightBridge Realty Capital pueden ofrecer hasta el 100 % de los costos de renovación, lo que reduce significativamente sus necesidades de efectivo de bolsillo.

- Valor después de la reparación (ARV): Este es el valor de mercado estimado de la propiedad después Todas las renovaciones están completas. Los prestamistas contratan a un tasador para determinar el ARV analizando ventas recientes comparables (o "comps") de viviendas similares renovadas en el área. El ARV sirve como límite máximo para el monto del préstamo. Por ejemplo, un prestamista podría limitar el préstamo total al 75% del ARV. Si el ARV es de $300 000, el monto máximo del préstamo sería de $225 000, independientemente del LTC. Esto garantiza que haya suficiente capital protector en el trato tanto para usted como para el prestamista.

Requisitos típicos de elegibilidad para préstamos Flip House

Mientras Préstamos para casas abatibles son más flexibles que las hipotecas convencionales, los prestamistas aún tienen requisitos de sentido común para garantizar que el proyecto y el prestatario estén preparados para el éxito.

- Puntaje de crédito mínimo: La mayoría de los prestamistas buscan un puntaje crediticio mínimo en el rango de 620-660. Sin embargo, el énfasis está menos en una puntuación perfecta y más en demostrar responsabilidad financiera. Una puntuación más baja podría verse compensada por una experiencia significativa o reservas de efectivo. En BrightBridge Realty Capital, tenemos programas para una amplia gama de perfiles crediticios.

- Experiencia inmobiliaria: Un historial comprobado es su mejor activo. Los prestamistas quieren ver que usted haya completado exitosamente las inversiones en el pasado. Para los inversores primerizos, los prestamistas pueden exigir un pago inicial más alto u ofrecer condiciones ligeramente menos favorables. Sin embargo, muchos prestamistas, incluidos nosotros, tienen programas específicos para nuevos inversores, especialmente si tienen un equipo sólido (como un contratista experimentado) y un plan sólido.

- Liquidez/Reservas de efectivo: Los prestamistas deben ver que usted tiene "piel en el juego". Deberá mostrar prueba de fondos (a través de extractos bancarios) para el pago inicial, los costos de cierre y un fondo de contingencia para gastos inesperados. Esta reserva suele necesitar cubrir varios meses de pagos de intereses.

- Entidad comercial: Es un requisito casi universal pedir prestado a través de una entidad comercial, como una sociedad de responsabilidad limitada (LLC) o una corporación. Esto protege sus activos personales de cualquier responsabilidad asociada con el proyecto y se considera una mejor práctica profesional.

- Alcance detallado del trabajo (SOW): Un plan de renovación vago no será suficiente. Necesita un presupuesto detallado por líneas que desglose todos los costos anticipados de mano de obra y materiales, desde la demolición hasta la capa final de pintura. Este documento es crucial para que el prestamista valide su presupuesto y el ARV.

Costos que impactan sus resultados

Para calcular su verdadera ganancia, debe tener en cuenta todos los costos relacionados con el préstamo.

- Tasas de interés: Las tasas son más altas que las de las hipotecas tradicionales (por ejemplo, 7,75% -15%) para compensar al prestamista por el mayor riesgo y el plazo más corto del préstamo.

- Puntos de origen: Se trata de una tarifa inicial para crear el préstamo, calculada como un porcentaje del monto total del préstamo. Un préstamo con "2 puntos" significa una comisión del 2% del préstamo. Estos se pagan al cierre.

- Condiciones del préstamo: El corto plazo (normalmente entre 6 y 24 meses) genera presión. Asegúrese de que el cronograma de su proyecto sea realista para evitar costosas extensiones o sanciones.

- Sanciones por pago anticipado: Algunos préstamos cobran una tarifa si cancela el préstamo demasiado pronto (por ejemplo, dentro de los primeros meses). Este es un punto crítico a aclarar. ideales Préstamos para casas abatibles, como los que ofrece BrightBridge Realty Capital, tienen no Penalizaciones por pago anticipado, lo que le permitirá vender tan pronto como finalice el proyecto.

- Tarifas de sorteo y costos de cierre: Los prestamistas pueden cobrar una pequeña tarifa administrativa o de inspección por cada liberación de retiro. También tendrá costos de cierre estándar, incluidos honorarios de tasación, seguro de título, honorarios de abogados y honorarios de registro. Creemos en la transparencia total, por lo que verá un desglose detallado de todos los costos antes de comprometerse.

El camino hacia la financiación: de la solicitud al cierre

Asegurar un préstamo de casa invertida Puede parecer desalentador, pero un enfoque sistemático y un socio prestamista receptivo pueden hacer que el viaje sea sorprendentemente fluido y eficiente. Cuando se asocia con un prestamista directo como BrightBridge Realty Capital, no es sólo un número en una cola; eres socio de un proyecto. Hemos perfeccionado nuestro proceso para que sea claro, directo y rápido, guiándole en cada paso del camino desde el descubrimiento inicial de la propiedad hasta la obtención de las llaves y el inicio de la demolición.

Paso 1: Preparar su paquete de solicitud

Una solicitud completa y bien preparada es lo mejor que puede hacer para acelerar su cronograma de financiación. Demuestra su profesionalismo y permite al asegurador tomar una decisión rápida y segura. Aquí hay una lista de verificación detallada de lo que necesitará ensamblar:

- Detalles de la propiedad: Esto incluye la dirección completa de la propiedad, el acuerdo de compra y venta ejecutado y cualquier informe de inspección disponible. Cuanta más información tengas sobre el estado actual de la propiedad, mejor.

- Presupuesto detallado de renovación (alcance del trabajo): Este es el corazón de su aplicación. Cree una hoja de cálculo línea por línea que detalle cada costo anticipado, desde permisos y planos arquitectónicos hasta materiales (madera, paneles de yeso, baldosas) y mano de obra para cada sector (plomería, electricidad, carpintería). Incluya siempre una partida separada para contingencias, generalmente entre el 10 y el 15 % del presupuesto total de rehabilitación, para cubrir problemas inesperados.

- Información y estimaciones del contratista: Proporcione el nombre y la información de contacto de su contratista general. Incluir su licencia, información del seguro y ofertas o estimaciones detalladas que se alineen con su presupuesto de renovación agrega una inmensa credibilidad a su solicitud.

- Perfil del inversor y estados financieros: Aquí es donde usted se vende como prestatario. Incluye:

- Documentos de la entidad: Artículos de organización para su LLC o corporación.

- Lista de experiencias: Una hoja de cálculo simple que detalla sus proyectos anteriores, incluido el precio de compra, el precio de venta y la ganancia neta.

- Prueba de fondos: Extractos bancarios o de corretaje recientes que demuestren que tiene efectivo para el pago inicial, los costos de cierre y las reservas requeridas.

Paso 2: Encontrar y comparar prestamistas

Elegir el socio crediticio adecuado es tan crucial como encontrar la propiedad adecuada. No todos los prestamistas son iguales.

- Prestamistas directos versus corredores: Un prestamista directo como BrightBridge Realty Capital utiliza sus propios fondos para realizar el préstamo. Esto da como resultado un proceso simplificado, decisiones más rápidas y, a menudo, costos más bajos porque no hay intermediarios. Un corredor, por otro lado, presenta su solicitud de préstamo a varios prestamistas, lo que puede agregar tiempo y tarifas.

- Experiencia local: Especialmente en un mercado tan complejo como Nueva York, un prestamista con experiencia local es invaluable. Entendemos los valores específicos del vecindario, los costos de renovación y los posibles obstáculos para obtener permisos, lo que nos permite ofrecer información más precisa y tasaciones más rápidas.

- Redes: Una excelente manera de encontrar socios confiables es networking en reuniones de inversores locales, como los organizados por su regional Asociación de Inversores Inmobiliarios. Pregunte a otros inversores en quién confían y con quién han tenido buenas experiencias.

- Compare ofertas de préstamos con diligencia: Cuando reciba una hoja de condiciones, mire más allá de la tasa de interés. Compare los puntos de origen, todas las tarifas de cierre, la existencia de multas por pago anticipado, el cronograma de retiro propuesto y las revisiones y reputación en línea del prestamista. Un socio transparente que se comunica con claridad vale su peso en oro.

Paso 3: Explicación del proceso de suscripción y retiro

Una vez enviada su solicitud, el proceso administrativo del prestamista se pone en marcha. Esto es lo que sucede:

- Suscripción, tasación y búsqueda de títulos: El asegurador revisa todo su paquete para asegurarse de que cumpla con las pautas del prestamista. Simultáneamente ordenarán una tasación del inmueble para validar el valor actual y, lo más importante, el ARV. En BrightBridge, a menudo utilizamos una combinación de tasadores externos y modelos de datos internos para acelerar este paso. También se realiza una búsqueda de título para garantizar que la propiedad tenga un título limpio, libre de gravámenes o gravámenes.

- Cierre del préstamo: Una vez que se complete la suscripción y el título esté limpio, se le emitirá una "autorización para cerrar". Firmará los documentos finales del préstamo con un abogado o agente de títulos. Nuestro objetivo principal es la velocidad; muchos de nuestros Préstamos para casas abatibles para las propiedades de Nueva York cierran en solo 7-10 días hábiles de una aplicación completa.

- El calendario del sorteo en acción: Los fondos de renovación no se le entregan en una suma global. Se desembolsan por etapas ("sorteos") a medida que se van completando fases del proyecto. El proceso generalmente se ve así: usted completa una parte del trabajo (por ejemplo, marco y instalación de plomería). Tú entonces enviar una solicitud de sorteo con documentación. El prestamista envía un inspector al sitio para verificar que el trabajo esté completo y cumpla con los estándares. Una vez verificados, los fondos para esa fase se transfieren a su cuenta. Este sistema lo protege tanto a usted como al prestamista y es el mecanismo que permite a los prestamistas financiar con confianza hasta el 100% de los costos de rehabilitación.

Sopesando los riesgos y las recompensas

Préstamos para casas invertidas Son innegablemente poderosas herramientas para la creación de riqueza, pero no están exentas de riesgos. Como cualquier forma de apalancamiento, amplifican tanto las ganancias como las pérdidas. Un inversor inmobiliario exitoso no es alguien que evita el riesgo, sino alguien que lo comprende, lo respeta y lo mitiga inteligentemente. Echemos un vistazo completo a los pros y los contras.

Las ventajas: ¿Por qué utilizar un préstamo Fix and Flip?

- Apalancamiento masivo de capital: Ésta es la mayor ventaja. El apalancamiento le permite controlar un activo de alto valor con una cantidad relativamente pequeña de su propio capital. Por ejemplo, digamos que tienes $50.000. Podrías comprar un pequeño condominio al contado y tal vez obtener una ganancia de $15,000. O bien, podría utilizar esos $50 000 como pago inicial y fondo de reserva para un préstamo de casa invertida en un proyecto de 300.000 dólares. Si ese proyecto genera una ganancia de $60,000, su retorno de efectivo sobre efectivo es un asombroso 120% ($60,000 de ganancia / $50,000 en efectivo invertido). Así es como escalan los inversores.

- Financiamiento todo en uno (compra y rehabilitación): A diferencia de los préstamos tradicionales que sólo pueden cubrir la compra, Préstamos para casas abatibles están diseñados específicamente para financiar tanto la adquisición como la renovación. Este enfoque integrado simplifica el proceso de financiación, proporcionando una fuente única y clara de capital para todo el ciclo de vida del proyecto.

- Velocidad competitiva: En mercados inmobiliarios calientes como Nueva York, las mejores ofertas a menudo se consiguen en días. La capacidad de cerrar en 7 a 10 días le permite hacer ofertas que son casi tan sólidas como el efectivo, lo que le brinda una ventaja decisiva sobre los inversores que dependen de una financiación convencional más lenta.

- Escalamiento empresarial acelerado: Con el socio financiero adecuado, no estará limitado a realizar un giro a la vez. Una vez que tengas un proyecto exitoso en marcha, podrás utilizar el mismo modelo para adquirir una segunda y tercera propiedad. Esto le permite pasar de ser un aficionado a ser un profesional de bienes raíces a tiempo completo en una fracción del tiempo que le llevaría usar solo su propio dinero.

- Preservación de efectivo personal: Al utilizar el capital del prestamista para financiar la mayor parte del proyecto, mantiene líquidas sus reservas personales de efectivo. Este efectivo puede utilizarse para su fondo de contingencia, para aprovechar otra oportunidad de inversión o simplemente como red de seguridad. Esta flexibilidad financiera es crucial para el éxito a largo plazo.

Las desventajas y cómo mitigarlas

Si bien las recompensas son atractivas, es fundamental entrar con los ojos bien abiertos a los riesgos potenciales.

- Costos más altos: Préstamos para casas invertidas vienen con tasas de interés y tarifas de originación más altas en comparación con las hipotecas a 30 años. Este es el precio de la velocidad, la flexibilidad y un mayor riesgo para el prestamista.

- Mitigación: Este es un juego de números. Debe ser despiadado en el análisis de su trato. Utilice un ARV conservador, obtenga ofertas de varios contratistas para crear un presupuesto realista y cree una hoja de cálculo detallada que dé cuenta de todos costos (intereses, puntos, costos de cierre, costos de tenencia, costos de venta) para garantizar que su margen de beneficio potencial sea lo suficientemente sustancial como para absorber estos mayores gastos financieros. Un margen pequeño es una receta para el desastre.

- Plazos de pago cortos: Con plazos que suelen oscilar entre 6 y 24 meses, el tiempo siempre corre. Cada mes de retraso significa otro pago de intereses, lo que afecta directamente a sus ganancias.

- Mitigación: Cree una línea de tiempo del proyecto hiperrealista con buffers integrados para cada fase. Examine minuciosamente a sus contratistas para asegurarse de que sean confiables. Antes de firmar, pregúntele al prestamista sobre su política de extensión. ¿Cuáles son los costos y términos si necesita entre 3 y 6 meses adicionales para vender?

- Retrasos en proyectos y sobrecostos: Las renovaciones son famosas por las sorpresas. Podrías abrir una pared y encontrar daños por termitas, cableado eléctrico obsoleto o una tubería con fugas. Los problemas con los permisos en ciudades como Nueva York también pueden provocar retrasos importantes.

- Mitigación: La mejor defensa es un buen ataque. Realice la debida diligencia más exhaustiva posible antes del cierre, incluida la contratación de inspectores profesionales de estructura, plomería y electricidad. Su protección financiera número uno es un fondo de contingencia de al menos el 10-15 % de su presupuesto total de renovación. Ni siquiera comiences un proyecto sin este búfer.

- Caídas del mercado: El mercado inmobiliario puede cambiar. Un aumento repentino de las tasas de interés o una recesión económica local podrían enfriar la demanda de los compradores, reducir el ARV esperado o extender el tiempo que lleva vender la propiedad.

- Mitigación: Conozca su mercado por dentro y por fuera. Evite la tentación de mejorar demasiado para el vecindario; Los acabados deben coincidir con las composiciones locales. Lo más importante es tener siempre un Plan B. Si el mercado cambia y no puede vender para obtener ganancias, ¿podría refinanciar la propiedad con un préstamo de alquiler a largo plazo (como un préstamo DSCR) y mantenerla como un activo que fluye en efectivo? Una estrategia de salida sólida tiene más de una salida.

Preguntas frecuentes sobre préstamos Flip House

Cuando te sumerges en el vertiginoso mundo de cambiar casas, las preguntas son inevitables. Obtener respuestas claras y precisas es clave para generar confianza y evitar errores costosos. Hemos recopilado algunas de las preguntas más comunes que escuchamos Préstamos para casas abatibles para darle la claridad que necesita.

¿Qué tan rápido puedo realmente obtener un préstamo reparable y reversible?

Esta es una de las ventajas más significativas de este tipo de financiación. En el sector inmobiliario, la velocidad gana acuerdos y Préstamos para casas abatibles están construidos para la velocidad. Si bien los plazos pueden variar según la complejidad del acuerdo y lo completa que sea su solicitud, muchos prestamistas directos como BrightBridge Realty Capital pueden financiar un préstamo en tan solo 7 a 10 días hábiles.

¿Cómo es esto posible? Todo se reduce al enfoque de suscripción. Una solicitud de hipoteca tradicional implica una inmersión profunda y que requiere mucho tiempo en su vida financiera personal: años de declaraciones de impuestos, recibos de sueldo, verificación de empleo y un análisis detallado de su relación deuda-ingresos personal. Por el contrario, un prestamista de tipo fix-and-flip se encarga principalmente de suscribir el activo. Se centran en el precio de compra de la propiedad, su presupuesto de renovación y el valor posterior a la reparación (ARV). Si el acuerdo tiene sentido y las cifras son sólidas, el proceso puede avanzar muy rápidamente. Nuestro enfoque de préstamos directos en BrightBridge Realty Capital elimina a los intermediarios, lo que nos permite brindarle una ventaja competitiva en el bullicioso mercado de Nueva York.

¿Puedo obtener un préstamo invertido sin pago inicial?

Este es el santo grial para muchos inversores y la respuesta es: es posible, pero con importantes salvedades. Obtener un préstamo que cubra el 100% del precio de compra y el 100% de los costos de renovación es una opción, pero generalmente está reservado para inversores experimentados con un historial sólido y comprobado de inversiones exitosas. Los prestamistas deben ver que usted puede gestionar un proyecto de principio a fin antes de ampliar este nivel de apalancamiento.

Incluso en un escenario donde no hay pago inicial, casi siempre necesitará efectivo para otros gastos. Estos incluyen costos de cierre (tasación, título, honorarios de abogados), pagos de intereses iniciales y una reserva de efectivo o fondo de contingencia para reparaciones inesperadas. Un escenario más común para préstamos altamente apalancados es que el prestamista financie hasta el 90% del precio de compra y el 100% de los costos de rehabilitación. Esto reduce significativamente su efectivo para cerrar pero aún requiere que usted tenga algo de "piel en el juego". En BrightBridge Realty Capital, podemos explorar opciones de alto apalancamiento para ver si una es la adecuada para su nivel de experiencia y su próximo proyecto.

¿Qué es la regla del 70% en la remodelación de casas y debo usarla?

La regla del 70% es una regla general popular utilizada por los inversores para analizar rápidamente un acuerdo potencial. Proporciona una fórmula sencilla para determinar el precio máximo que debe ofrecer por una propiedad. La norma establece que un inversor no debe pagar más de 70% del valor posterior a la reparación (ARV) de la vivienda, menos los costos de reparación estimados.

Aquí está la fórmula en acción:

Precio máximo de oferta = (ARV x 0,70) - Costos de reparación estimados

Digamos que una propiedad tiene un ARV de $400,000 y usted estima que necesita $60,000 en renovaciones.

Usando la regla del 70%: ($400 000 x 0,70) - $60 000 = $280 000 - $60 000 = $220,000

Según esta regla, no debes pagar más de $220,000 por la propiedad. El 30% restante ($120,000 en este caso) está destinado a cubrir sus costos de financiamiento, costos de tenencia (impuestos, seguros), costos de venta (comisiones de agentes inmobiliarios) y las ganancias deseadas. Si bien es una herramienta fantástica para la evaluación inicial, no es una ley. En mercados altamente competitivos, es posible que deba ajustar el porcentaje al 75% o incluso al 80% para cerrar un trato. Realice siempre un seguimiento de este cálculo rápido con una hoja de cálculo detallada que tenga en cuenta cada uno de los costos potenciales.

¿Puedo vivir en la propiedad mientras la estoy volteando?

Generalmente, la respuesta es no. Préstamos para casas invertidas son productos de préstamos comerciales diseñados para propiedades de inversión no ocupadas por sus propietarios. La suscripción, los términos y los documentos legales se basan en la propiedad que se utiliza con fines comerciales. Intentar vivir en la propiedad (una práctica conocida como "cambio de vivienda") podría violar los términos de su contrato de préstamo. Si tiene la intención de ocupar la propiedad, deberá buscar diferentes programas de préstamos, como un préstamo FHA 203(k), que tienen requisitos, plazos y limitaciones muy diferentes.

Conclusión: construya su imperio con el socio adecuado

Has completado esta guía completa para Préstamos para casas abatibles. Ahora tiene una comprensión más profunda no sólo de qué son estos préstamos, sino también de cómo funcionan como herramientas estratégicas para construir y escalar un negocio de inversión inmobiliaria, particularmente en un mercado dinámico como Nueva York. La financiación adecuada no es simplemente una transacción; es el motor de su empresa.

Hemos analizado las diferencias críticas entre Préstamos para casas abatibles e hipotecas tradicionales, enfatizando la suma importancia de la velocidad y la flexibilidad. Hemos desmitificado el lenguaje de los préstamos (LTV, LTC y ARV) para que pueda analizar acuerdos como un profesional. Proporcionamos una hoja de ruta detallada para el proceso de solicitud y financiamiento, desde armar su paquete hasta administrar su calendario de sorteos. Y, lo que es más importante, hemos sido transparentes sobre los riesgos inherentes (desde costos más altos y plazos ajustados hasta la volatilidad del mercado) y le hemos proporcionado estrategias prácticas para mitigarlos. Los inversores exitosos no ignoran los riesgos; ellos planean para ellos.

La pura verdad es que cada inversión exitosa se basa en dos cosas: una propiedad bien elegida y un socio financiero confiable. Necesita algo más que un banco; necesita un socio que comprenda las presiones y oportunidades únicas del flipping. Un socio que pueda cerrar rápidamente para que usted no pierda el trato, que entienda que ocurren sorpresas en las renovaciones y que tenga un proceso de retiro fluido para que su proyecto siga avanzando sin brechas en el flujo de efectivo.

Este es el puesto que desempeñamos con orgullo en BrightBridge Realty Capital. No somos intermediarios ni corredores que pasan su solicitud de escritorio en escritorio. Somos prestamistas directos y utilizamos nuestro propio capital y experiencia para tomar decisiones crediticias rápidas y decisivas. A menudo podemos llevar su préstamo desde la solicitud hasta el cierre en una semana, lo que le brinda el poder de competir con compradores en efectivo y asegurar las mejores oportunidades. Ya sea que sea su primera vez en Staten Island o un profesional experimentado que hace malabares con múltiples proyectos en Manhattan y los distritos exteriores, personalizamos nuestras soluciones de préstamos para que se ajusten a su nivel de experiencia específico y alcance del proyecto.

He visto de primera mano cómo la financiación adecuada puede transformar por completo la trayectoria de un inversor. Recientemente trabajé con un cliente que comenzó con un pequeño condominio único. Utilizando estratégicamente nuestro Préstamos para casas abatibles y al reinvertir sus ganancias, ampliaron su negocio hasta administrar cinco proyectos simultáneos y construir una cartera multimillonaria en solo tres años. Ese tipo de crecimiento exponencial no ocurre por accidente. Ocurre cuando un inversor decidido cuenta con el respaldo de un socio financiero que está genuinamente comprometido con su éxito a largo plazo.

Su tiempo es su activo más valioso. Es mejor invertirlo en encontrar excelentes propiedades, administrar contratistas y diseñar hermosas casas, en lugar de perseguir el papeleo y esperar respuestas. Ofrecemos tarifas competitivas, términos transparentes y un proceso fluido para que pueda concentrarse en lo que mejor sabe hacer.

Para obtener soluciones de préstamos rápidos y directos personalizados para su próximo proyecto, explore nuestro arreglar y cambiar opciones de préstamos. Comencemos una conversación sobre sus objetivos y construyamos juntos su imperio, un proyecto rentable a la vez.