Financiamiento Fix and Flip: Soluciones de pago inicial

Summary

Descubra estrategias para financiar un pago inicial para arreglos y cambios. Explore préstamos, minimice costos y encuentre opciones de financiamiento alternativas.

Financiar un pago inicial para fix and flips Es un paso crucial para los inversores inmobiliarios que buscan maximizar la rentabilidad con un desembolso inicial mínimo. Este aspecto matizado de la inversión inmobiliaria es esencial, especialmente para aquellos que desean aprovechar las oportunidades de manera fluida y eficiente. Aquí está la versión corta:

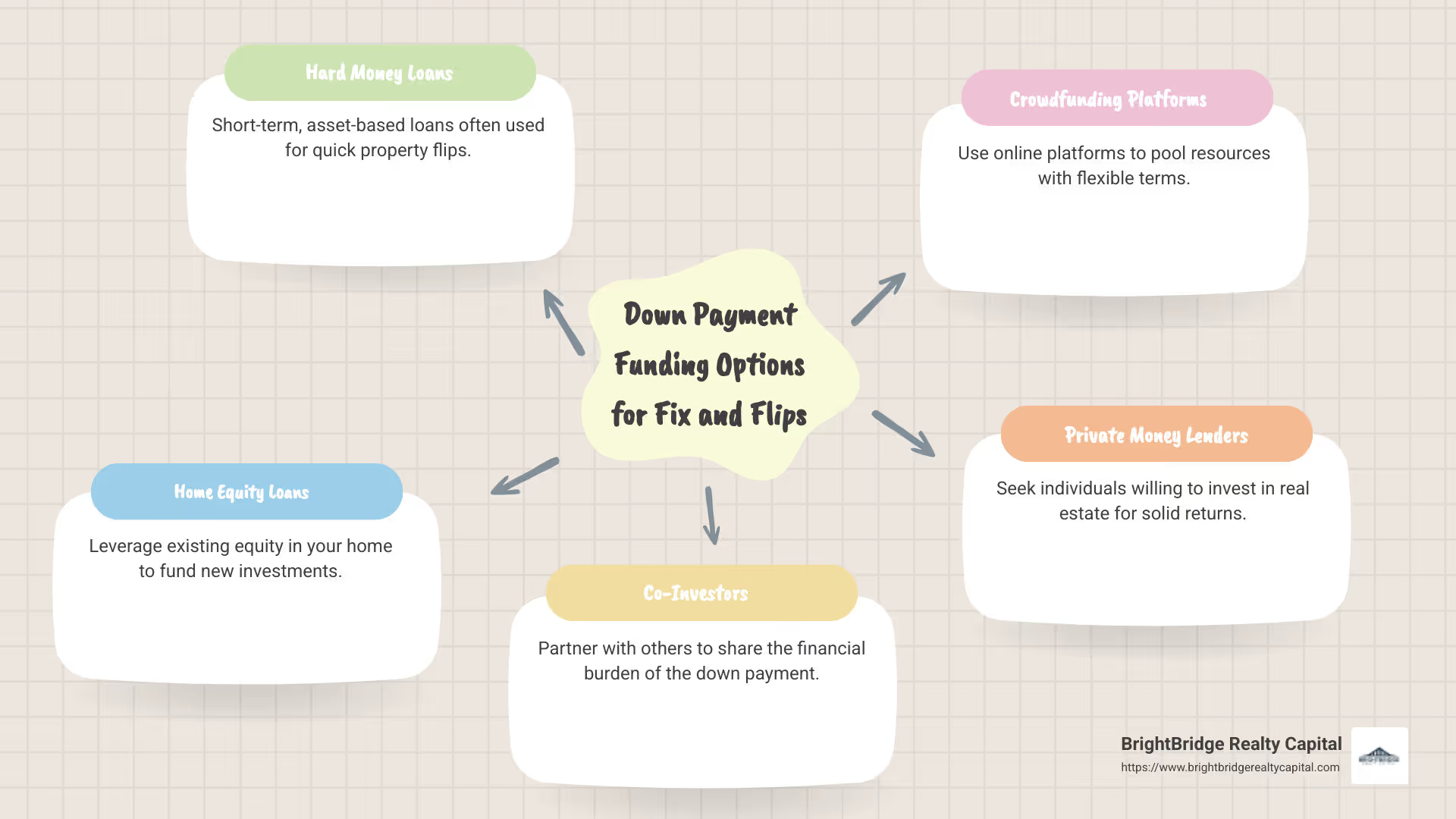

- Explore los préstamos de dinero fuerte: Se trata de préstamos a corto plazo basados en activos que a menudo se utilizan para inversiones de tipo fix-and-flip.

- Considere préstamos sobre el valor líquido de la vivienda: Si posee una propiedad, aprovechar el capital existente puede ser una forma rápida de generar fondos para el pago inicial.

- Asóciese con coinversores: Compartir el pago inicial con un socio confiable puede reducir las cargas financieras individuales.

- Aprovechar las plataformas de crowdfunding: La tecnología moderna le permite agrupar recursos de manera eficiente, a menudo con términos más flexibles.

El auge de los proyectos de reparación y cambio en la inversión inmobiliaria ofrece rendimientos prometedores, pero conlleva su propia serie de desafíos. Los inversores deben asegurar financiación estratégicamente para evitar estos problemas. Al hacerlo, pueden centrarse en cambiar propiedades de forma rápida y eficaz, sin la carga de una tensión financiera inicial.

Para profundizar en cómo puede lograrlo, siga leyendo o consulte la infografía completa a continuación.

Financiar un pago inicial para fix and flips lista de palabras:

- financiación del déficit para arreglar y invertir

- arreglar y invertir fondos

- cómo conseguir un préstamo para cambiar una casa

Comprensión de los préstamos Fix and Flip

Los préstamos fix and flip son un tipo único de financiación personalizada específicamente para inversores inmobiliarios. These loans help investors purchase, renovate, and quickly resell properties for a profit. Analicemos los componentes clave:

Financiamiento a corto plazo

Los préstamos fix and flip suelen ser a corto plazo. Suelen durar entre 6 y 18 meses. Este breve cronograma se alinea con el rápido cambio necesario en el cambio de casa. Los inversores pretenden comprar, renovar y vender propiedades rápidamente para maximizar la rentabilidad.

La naturaleza a corto plazo de estos préstamos significa que a menudo tienen tasas de interés más altas en comparación con las hipotecas tradicionales. Pero la rápida reventa de propiedades a menudo compensa estos costos, permitiendo a los inversores capitalizar sus inversiones rápidamente.

Valor después de la reparación (ARV)

Un concepto fundamental en la financiación fix and flip es el Valor después de la reparación (ARV). Este es el valor estimado de una propiedad una vez completadas todas las renovaciones. Los prestamistas utilizan este valor para determinar cuánto están dispuestos a prestar.

Por ejemplo, si el ARV de una propiedad es de $200,000, un prestamista podría ofrecer un préstamo basado en un porcentaje de este valor. Esto podría ser entre el 70% y el 80% del ARV. Comprender el ARV es crucial porque influye tanto en el monto del préstamo como en los márgenes de beneficio potenciales.

Propiedades de inversión

Los préstamos Fix and Flip son específicamente para propiedades de inversión. Esto significa que la propiedad no puede ser la residencia principal del prestatario. En cambio, debe comprarse con la intención de renovarlo y revenderlo.

Este enfoque en propiedades de inversión permite a los prestamistas ofrecer condiciones más flexibles. A menudo dan prioridad al beneficio potencial de la reventa sobre el historial crediticio personal del prestatario. Esto hace que los préstamos fijos y reversibles sean más accesibles para una gama más amplia de inversores.

Al comprender estos aspectos clave: financiación a corto plazo, valor después de la reparacióny el enfoque en propiedades de inversión: los inversionistas pueden dirigir mejor los préstamos reparadores y reversibles. Este conocimiento les permite tomar decisiones informadas que se alinean con sus objetivos financieros y los cronogramas del proyecto.

A continuación, exploraremos estrategias para minimizar los pagos iniciales y ofreceremos información sobre cómo los inversores pueden optimizar aún más sus inversiones.

Financiar un pago inicial para Fix and Flips

Al sumergirse en arreglar y voltear bienes raíces, uno de los primeros problemas a los que se enfrentan los inversores es financiar un pago inicial. Este paso crucial a menudo puede determinar la viabilidad de un proyecto. A continuación le mostramos cómo puede dirigir este proceso de forma eficaz.

Opciones de pago inicial

- Ahorro Tradicional: Muchos inversores empiezan utilizando ahorros personales para financiar su pago inicial. Esto es sencillo, pero puede inmovilizar capital personal que podría ser necesario para otros gastos.

- Préstamos sobre el valor de la vivienda: Si tiene valor líquido en una propiedad que ya posee, un préstamo sobre el valor líquido de la vivienda puede ser una forma inteligente de aprovechar los activos existentes. Esta opción puede proporcionar los fondos necesarios sin agotar sus reservas de efectivo.

- Prestamistas de dinero privados: Se trata de personas físicas o empresas privadas dispuestas a prestar dinero para inversiones inmobiliarias. A menudo ofrecen condiciones más flexibles en comparación con los bancos tradicionales. Si bien las tasas de interés pueden ser más altas, la velocidad y la facilidad de acceso pueden resultar beneficiosas.

- Préstamos de dinero fuerte: Al igual que los prestamistas de dinero privados, los prestamistas de dinero fuerte se centran en el valor de la propiedad en lugar de en la puntuación crediticia del prestatario. Por lo general, ofrecen cierres rápidos, lo que los convierte en una opción atractiva para los inversores que necesitan financiación rápida.

Apalancamiento

El apalancamiento es una herramienta poderosa en la inversión inmobiliaria. Al utilizar fondos prestados para aumentar su poder adquisitivo, puede adquirir propiedades que de otro modo estarían fuera de su alcance. Arreglar y cambiar préstamos A menudo permiten a los inversores aprovechar una parte importante del coste de la propiedad, a veces hasta el 90% del precio de compra.

Sin embargo, es esencial gestionar el apalancamiento con cuidado. Si bien puede amplificar las ganancias, también aumenta el riesgo. Si el mercado cambia o surgen costos de renovación inesperados, un alto apalancamiento puede generar tensiones financieras.

Gestión del flujo de caja

La gestión eficaz del flujo de caja es vital para el éxito en proyectos de reparación y cambio. A continuación le indicamos cómo mantener sus finanzas bajo control:

- Presupuesto para renovaciones: Siempre sobreestime los costos de renovación. Pueden surgir problemas imprevistos y tener un colchón puede evitar problemas de flujo de caja.

- Seguros y servicios públicos: Tenga en cuenta los gastos corrientes como seguros y servicios públicos. Estos pueden acumularse y afectar su flujo de caja si no se contabilizan adecuadamente.

- Reserve Funds: Mantenga una reserva de efectivo del 20% al 30% de su presupuesto. Este colchón puede cubrir gastos inesperados sin descarrilar su proyecto.

Explorando estos opciones de pago inicial y comprender el papel del apalancamiento y la gestión del flujo de efectivo, los inversores pueden prepararse para el éxito en el mercado de fix and flip. A continuación, profundizaremos en las estrategias para minimizar los pagos iniciales y brindaremos más información sobre cómo optimizar su inversión.

Estrategias para minimizar los pagos iniciales

Cuando se trata de financiar un pago inicial para fix and flips, existen varias estrategias que pueden ayudar a minimizar el desembolso inicial, facilitando el inicio de la inversión inmobiliaria. Exploremos algunas opciones efectivas:

Préstamos sobre el valor de la vivienda

Si es propietario de una casa con un valor líquido significativo, un préstamo sobre el valor líquido de la vivienda puede ser una excelente manera de acceder a fondos. Este tipo de préstamo le permite pedir prestado contra el valor líquido de su propiedad existente, proporcionando una suma global que puede usarse para el pago inicial. El atractivo aquí son las tasas de interés típicamente más bajas en comparación con otros tipos de préstamos, así como los posibles beneficios fiscales. Sin embargo, es fundamental recordar que su casa se utiliza como garantía, por lo que una planificación financiera cuidadosa es esencial para evitar poner en riesgo su residencia principal.

Coprestatarios

Trayendo un coprestatario puede ser un movimiento estratégico. Podría ser un socio comercial o alguien con un perfil financiero más sólido. Al aunar recursos, no sólo mejora su poder adquisitivo sino que también comparte el riesgo financiero. Además, tener un socio con un historial crediticio sólido podría ayudar a obtener mejores condiciones de préstamo. Los préstamos fix-and-flip de BrightBridge Realty Capital, por ejemplo, permiten agregar un coprestatario durante el proceso de solicitud, lo que facilita la calificación para financiamiento.

Prestamistas de dinero privados

Los prestamistas privados son personas o empresas que otorgan préstamos basados en relaciones personales o conexiones comerciales. Ofrecen flexibilidad en los términos y un acceso más rápido a los fondos que los bancos tradicionales. Si bien las tasas de interés pueden ser más altas, la ventaja radica en la rapidez y los términos personalizados. Esto puede resultar especialmente beneficioso si se encuentra en un mercado competitivo donde el tiempo es crucial.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son otra opción viable, especialmente para aquellos con un crédito no perfecto. Estos préstamos están garantizados por la propiedad misma y, a menudo, se basan en el valor posterior a la reparación (ARV) en lugar de en la puntuación crediticia del prestatario. Son conocidos por su rápido proceso de aprobación, lo que puede ser una ventaja significativa en el mundo de la inversión inmobiliaria. Sin embargo, vienen con tasas de interés más altas y plazos más cortos, por lo que es importante tener una estrategia de salida clara.

Al aprovechar estas estrategias, los inversores pueden minimizar eficazmente sus requisitos de pago inicial y hacer que sus proyectos de reparación y cambio sean más viables financieramente. A continuación, exploraremos opciones de financiación alternativas que pueden brindarle aún más flexibilidad en su viaje de inversión.

Opciones de financiación alternativas

Cuando la financiación tradicional no es suficiente, existen varias opciones de financiación alternativas eso puede hacer que financiar su proyecto de reparación y cambio sea muy sencillo. Exploremos algunas formas creativas de asegurar los fondos que necesita.

Financiación colectiva

El crowdfunding se ha convertido en un método popular para recaudar capital, lo que permite agrupar pequeñas inversiones de un gran número de personas. Las plataformas de crowdfunding inmobiliario le permiten presentar su proyecto a inversores potenciales que estén interesados en respaldar proyectos inmobiliarios.

¿Los beneficios? You can access funds without going through the hoops of traditional lending. Plus, it opens up opportunities to engage with a community of investors who might bring valuable insights and networks.

However, keep in mind that these platforms often have fees, and your project will need to stand out to attract attention.

Asociaciones comerciales

Forming a business partnership can be a game-changer. By teaming up with someone who has complementary skills or financial resources, you can increase your investment power.

Partners can contribute not just money, but also expertise and connections that can be invaluable throughout the project. This shared responsibility can reduce personal risk and increase the likelihood of success.

In a partnership, it's crucial to have clear agreements in place regarding roles, profit sharing, and exit strategies to avoid potential conflicts down the road.

Términos flexibles

Algunos prestamistas ofrecen préstamos con términos flexibles, which can be custom to fit the unique needs of your project. This flexibility might include interest-only payments, deferred payments, or the ability to adjust the loan amount as needed.

This type of arrangement can greatly improve cash flow management, allowing you to allocate funds where they're most needed at different stages of the project.

While these loans might come with higher rates, the ability to adapt to changing circumstances can be worth the cost, especially in a mercado inmobiliario dinámico.

By exploring these alternative financing options, you can find creative solutions to fund your fix and flip projects, even when traditional methods fall short. Up next, we'll tackle some frequently asked questions about fix and flip financing to further clarify this complex process.

Preguntas frecuentes sobre el financiamiento Fix and Flip

¿Cuál es la regla del 70% al cambiar de casa?

El Regla del 70% es una pauta popular entre los amantes de las casas. It suggests that you should not pay more than 70% of the property’s after-repair value (ARV) minus the costs of repairs.

For example, if a property's ARV is $200,000 and it needs $30,000 in repairs, you shouldn't pay more than $110,000 for it. This rule helps ensure that there's enough room for profit after all expenses are paid.

By sticking to this rule, you can better manage risks and improve your chances of making a successful flip.

¿Cómo determinan los prestamistas el ARV?

Los prestamistas utilizan el valor después de la reparación (ARV) to assess the potential worth of a property once renovations are complete. To determine the ARV, they often rely on a detailed appraisal process.

An appraiser will evaluate comparable properties in the area that have similar upgrades and features. They'll consider factors such as location, property size, and market trends.

This appraisal process helps lenders and investors understand the potential return on investment and guides decisions on how much to lend or invest.

¿Se puede obtener un préstamo reparable y reversible con mal crédito?

Getting a fix and flip loan with bad credit can be challenging, but it's not impossible. While traditional lenders often require a higher credit score, some alternative lenders may be more flexible with requisitos de calificación crediticia.

Prestamistas de dinero fuerte, for example, focus more on the asset's value rather than the borrower's credit score. They may offer loans based on the property's potential rather than your credit history.

However, loans for those with lower credit scores usually come with higher interest rates and stricter terms. It's crucial to weigh these factors carefully to ensure the loan is manageable and aligns with your project's goals.

By understanding these aspects of fix and flip financing, you can make informed decisions and set up your real estate investment for success.

Conclusión

At BrightBridge Realty Capital, we understand that successful real estate investing hinges on the ability to secure funding quickly and efficiently. Por eso nos especializamos en brindar cierres rápidos y tarifas competitivas para proyectos de reparación y volteo. Our streamlined process ensures that you can move swiftly, often closing within a week, to seize opportunities in a dynamic market.

Nuestra experiencia en soluciones personalizadas de financiación inmobiliaria allows us to cater to the unique needs of each investor, whether you're a seasoned professional or just starting out. We offer direct lending without intermediaries, which means fewer delays and a more seamless experience from start to finish.

Al elegir BrightBridge Realty Capital, no solo obtendrá un prestamista; you're gaining a partner in your investment journey. Our commitment to flexibility and speed empowers you to focus on what truly matters—changing properties into profitable ventures.

Para aquellos que están listos para dar el siguiente paso en su viaje de reparación y cambio, explore cómo podemos ayudarlo a hacer realidad su visión. Conozca más sobre nuestros servicios aquí.

En la inversión inmobiliaria, el momento y los términos lo son todo. Con BrightBridge Realty Capital a su lado, puede dirigir con confianza el panorama de soluciones y cambios y lograr sus objetivos de inversión.