La ruta directa hacia el dinero fuerte: lo que necesita saber

Summary

Obtenga financiación rápida y flexible para sus inversiones inmobiliarias. Descubra las ventajas de un prestamista de dinero fuerte directamente.

Por qué el acceso directo a prestamistas de dinero fuerte cambia el juego para los inversores inmobiliarios

En el acelerado mundo de la inversión inmobiliaria, la velocidad y la certeza son las monedas del éxito. Cuando buscas un prestamista de dinero fuerte directo, no sólo buscas financiación; Estás buscando un socio estratégico. A direct lender, also known as a portfolio lender, is a private lending institution that funds loans with its own capital. No hay corredores, sindicatos ni intermediarios; sólo una línea directa con quien toma las decisiones y controla los fondos. Esta diferencia fundamental es lo que cambia las reglas del juego para los inversores inteligentes.

Aquí encontrará un análisis más profundo de lo que significa ese acceso directo para usted:

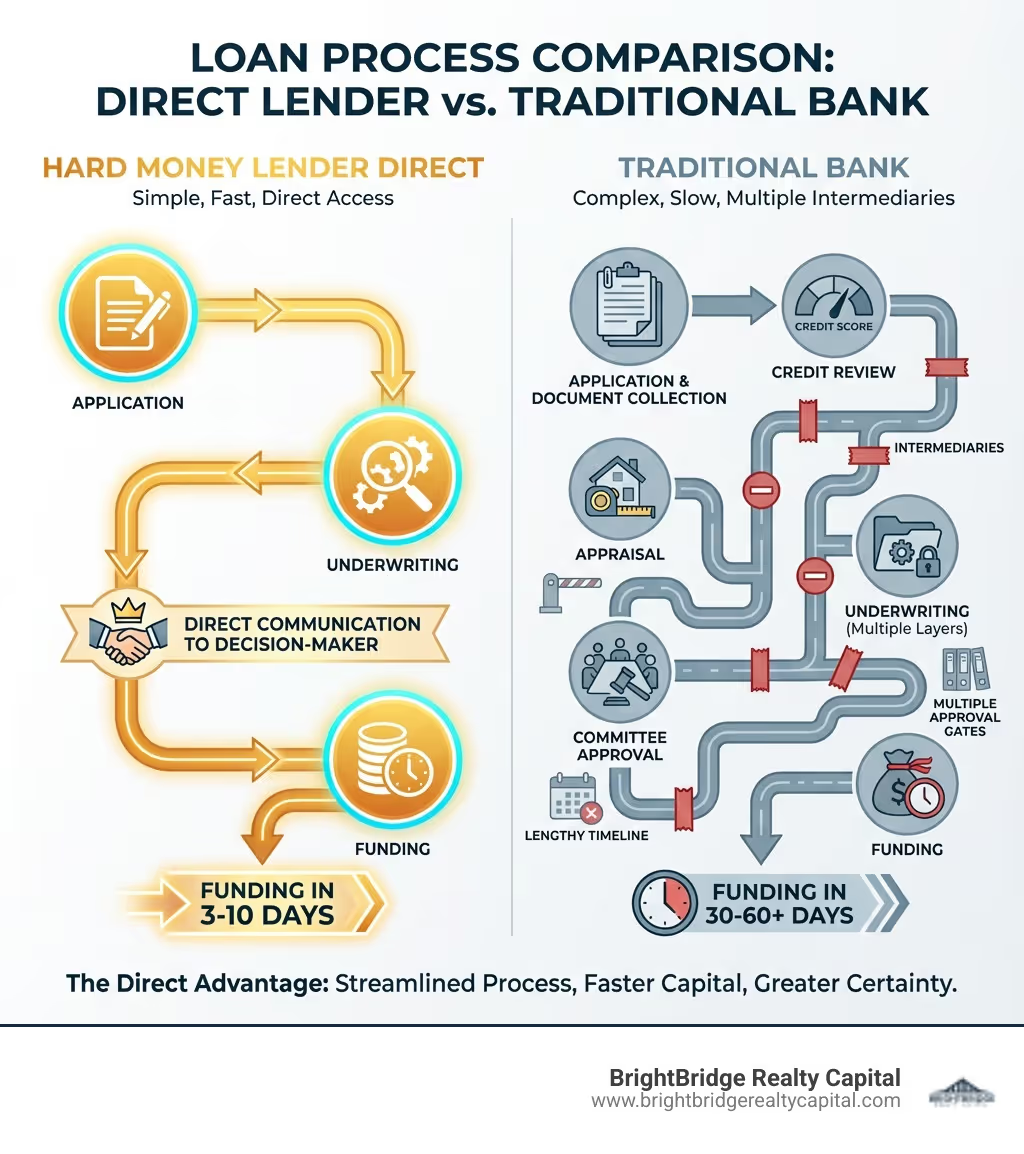

- Velocidad incomparable en cierres: Si bien los bancos tradicionales están sumidos en la burocracia, la mayoría de los prestamistas directos pueden cerrar un préstamo en 3 a 10 días hábiles. Para acuerdos sencillos con prestatarios experimentados, la financiación se puede incluso obtener en tan solo 48 a 72 horas. Esta velocidad le permite competir con ofertas en efectivo y aprovechar oportunidades que de otro modo se perderían.

- Reducciones de costos significativas: Cada intermediario en una transacción agrega una capa de tarifas. Los corredores, por ejemplo, cobran puntos de origen o un porcentaje del préstamo por su servicio de emparejamiento. Al trabajar directamente con un prestamista de dinero fuerte, elimina estos márgenes de beneficio y tarifas de intermediario, lo que protege directamente su margen de beneficio.

- Comunicación transparente y directa: Imagínese tener una pregunta sobre su préstamo y poder llamar a la persona que realmente lo suscribe y aprueba. Esa es la realidad con un prestamista directo. No hay juego telefónico ni mala interpretación de la información: solo respuestas claras y concisas de la fuente.

- Flexibilidad y personalización inigualables: Los prestamistas directos no están sujetos a las pautas rígidas y únicas de los bancos convencionales. Debido a que utilizan su propio capital, pueden evaluar cada acuerdo según sus propios méritos y personalizar los términos del préstamo para que se ajusten a las circunstancias únicas de su proyecto. A esto se le suele denominar préstamos de “sentido común”.

- Filosofía de aprobación basada en activos: The primary focus of a direct hard money lender is the value of the real estate asset securing the loan. Están más preocupados por el valor actual de su propiedad, su potencial y su plan para realizar ese potencial (la estrategia de salida) que por su puntaje crediticio personal o sus declaraciones de impuestos.

La distinción entre corredor y prestamista directo es fundamental: Un prestamista directo de dinero fuerte es el banco. Utilizan sus propios fondos y toman sus propias decisiones crediticias internamente. Un agente hipotecario, por otro lado, es un casamentero. Toman su solicitud de préstamo y la comparan con varios prestamistas para encontrar una opción adecuada. Si bien esto a veces puede resultar útil para los prestatarios que no saben por dónde empezar, invariablemente añade tiempo, costo y complejidad a la transacción. Pierde la capacidad de hablar directamente con la fuente de financiación y paga más por el servicio.

En los principales mercados inmobiliarios de todo el país, los prestamistas de dinero fuerte financian miles de millones de dólares en préstamos cada año, con tasas de interés que a menudo promedian el rango del 10-13%. Estas cifras subrayan el papel vital que desempeña esta herramienta de financiación para los inversores que necesitan actuar con decisión.

Compare esto con el proceso de préstamo bancario tradicional, que fácilmente puede tardar entre 30 y 60 días en cerrarse, si es que se cierra. Los bancos exigen documentación extensa (declaraciones de impuestos, recibos de sueldo, declaraciones de pérdidas y ganancias) y a menudo rechazan acuerdos de inversión perfectamente viables basándose en el puntaje crediticio del prestatario o en la relación deuda-ingresos en lugar del potencial inherente de la propiedad. Esa demora e incertidumbre pueden significar perder una gran oportunidad de inversión ante un comprador en efectivo u otro inversionista que haya conseguido un financiamiento más rápido.

Los préstamos de dinero fuerte son a corto plazo, respaldado por activos Préstamos en los que la principal preocupación del prestamista es el valor de la propiedad, tanto su valor actual como su valor posterior a la reparación (ARV). Esto los convierte en el instrumento financiero ideal para proyectos de reparación y conversión, financiación puente para adquisiciones comerciales, nuevas construcciones y otras inversiones inmobiliarias urgentes.

Sin embargo, es fundamental comprender que no todos los prestamistas que se autodenominan “prestamistas de dinero fuerte” son iguales. Muchos operan como corredores o corresponsales, agregando capas y costos sin su conocimiento. Los verdaderos prestamistas directos con capital interno y autoridad autónoma para tomar decisiones son el estándar de oro.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, y yo he pasado mi carrera ayudando a los inversores a navegar por este panorama. He estructurado financiamiento para todo, desde inversiones unifamiliares rápidas hasta complejas adquisiciones comerciales multimillonarias, siempre enfatizando la velocidad, transparencia y confiabilidad que se obtienen al trabajar con un prestamista de dinero fuerte directo. Mi objetivo es brindarle una comprensión integral de cómo funcionan los préstamos directos, para que pueda tomar decisiones seguras y rentables en su próxima inversión.

Prestamista de dinero fuerte directo definiciones:

¿Qué es un préstamo de dinero fuerte y en qué se diferencia un prestamista directo?

En esencia, un préstamo de dinero fuerte es un préstamo no conforme a corto plazo garantizado por bienes inmuebles. El término se originó hace décadas para describir la financiación que no provenía de instituciones sino de individuos o grupos privados: el dinero era “difícil” de encontrar y el activo que lo aseguraba era un activo “duro”. A diferencia de los bancos tradicionales que examinan minuciosamente la puntuación crediticia, el historial de ingresos y la relación deuda-ingresos del prestatario, prestamistas de dinero duro basan sus decisiones principalmente en el valor de la garantía. Su principal enfoque de suscripción es la relación préstamo-valor (LTV) de la propiedad y, para proyectos de renovación, su valor después de la reparación (ARV). Este enfoque centrado en los activos los convierte en un recurso indispensable para los inversores inmobiliarios que necesitan un acceso rápido al capital o que pueden no ajustarse a los rígidos criterios de los prestamistas convencionales.

El papel de un prestamista de dinero duro directo

Trabajando con un prestamista de dinero fuerte directo significa que está interactuando con la fuente principal de capital. Nosotros, como prestamista directo, utilizamos nuestros propios fondos discrecionales y tomamos todas las decisiones crediticias internamente. Este modelo integrado verticalmente elimina la necesidad de intermediarios como corredores, lo que genera un proceso mucho más ágil, transparente y eficiente desde la solicitud hasta el cierre.

Aquí hay un desglose detallado de cómo le beneficia este enfoque directo:

- Comunicación directa y sin filtros: Usted se comunica directamente con quienes toman las decisiones: los aseguradores y agentes de crédito que controlan el capital. No hay capas burocráticas ni intermediarios externos que ralenticen el proceso o malinterpreten detalles cruciales de su trato. Podemos discutir los matices de su proyecto, comprender su visión y tomar decisiones rápidamente.

- Eliminación de comisiones de intermediarios: Cuando trabaja con un agente hipotecario, normalmente le cobran una tarifa, a menudo de 1 a 2 puntos (1 a 2 % del monto del préstamo), por conectarlo con un prestamista. Al optar por la opción directa, elimina este importante costo adicional, lo que potencialmente le permitirá ahorrar miles o incluso decenas de miles de dólares en su préstamo.

- Rapidez inigualable en decisiones y cierres: Debido a que controlamos todo el proceso, desde la revisión inicial de la solicitud hasta la suscripción y la financiación, podemos avanzar a una velocidad increíble. A menudo podemos ofrecer aprobaciones previas en un plazo de 24 horas y cerrar préstamos en tan solo 10 días, a veces incluso más rápido. Esta velocidad es una ventaja competitiva crítica en mercados inmobiliarios calientes como Nueva York, donde las oportunidades lucrativas pueden desaparecer en cuestión de horas. For example, a well-prepared borrower with a clean title can see a loan close in 5-7 days from the initial request.

- Mayor flexibilidad en la suscripción: Nuestro proceso de suscripción es emprendedor y enfocado a la viabilidad y rentabilidad de su proyecto inmobiliario. Podemos ofrecer soluciones crediticias creativas y personalizadas que los bancos convencionales, con sus rígidas restricciones regulatorias, a menudo no pueden ofrecer. Esto incluye financiamiento para tipos de propiedad únicos, adaptación a estructuras de entidades complejas o creación de cronogramas de sorteo flexibles para la construcción.

El modelo de corredor: un marcado contraste

Un corredor actúa como intermediario, no como prestamista. Su trabajo es tomar su expediente de préstamo y presentarlo a su red de prestamistas, con la esperanza de encontrar una coincidencia. Si bien esto suena útil, introduce varias ineficiencias y conflictos potenciales:

- Added Time: El corredor necesita tiempo para empaquetar su archivo y luego compararlo. Cada prestamista al que se dirigen tiene su propio proceso de revisión, agregando días o semanas al cronograma.

- Aumento de costos: Como se mencionó, a los corredores se les paga por su servicio, un costo que se transfiere a usted, el prestatario. Esto reduce sus ingresos netos y reduce sus ganancias.

- Falta de control: El corredor no controla el proceso de toma de decisiones ni el cronograma del prestamista. Sólo pueden transmitir información de un lado a otro, lo que puede generar frustración y retrasos.

- Incentivos desalineados: El principal incentivo de un corredor es cerrar el préstamo para ganar su comisión, no necesariamente encontrarle las mejores condiciones o el socio crediticio más confiable.

¿Quién es el prestatario ideal para un préstamo de dinero fuerte?

Los préstamos de dinero fuerte están diseñados específicamente para inversores inmobiliarios y proyectos con fines comerciales que requieren velocidad, flexibilidad y énfasis en el valor de los activos sobre la verificación de ingresos personales. A menudo vemos prestatarios ideales que encajan en estas categorías:

- Inversores inmobiliarios profesionales: Ya sea que sea un profesional experimentado que administra una cartera o un inversionista floreciente que completa sus primeros acuerdos, el dinero fuerte es el alma de su negocio. Proporciona el apalancamiento para escalar sus operaciones.

- Inversores de Fix-and-Flip: Este es el caso de uso clásico. Estas empresas a corto plazo prosperan adquiriendo rápidamente propiedades en dificultades y renovándolas de manera eficiente. Los préstamos de dinero fuerte son ideales para financiar tanto la compra como el 100% de los costos de rehabilitación, lo que le permite capitalizar el valor posterior a la reparación (ARV) oculto de una propiedad.

- Inversores de estrategia BRRRR: Para los inversores que utilizan el método Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir, el dinero fuerte es crucial para los dos primeros pasos. Proporciona la financiación rápida de adquisición y rehabilitación necesaria para estabilizar y arrendar la propiedad. Una vez que se ha creado el valor, el inversor refinancia el préstamo de dinero fuerte a corto plazo convirtiéndolo en un préstamo convencional o DSCR a largo plazo con una tasa más baja.

- Desarrolladores de nuevas construcciones: Para los desarrolladores pequeños y medianos, el dinero fuerte puede proporcionar el capital necesario para la adquisición de terrenos y la construcción vertical. Los prestamistas directos pueden ofrecer cronogramas de retiro flexibles que se alinean con los hitos de la construcción, liberando fondos a medida que se completa el trabajo.

- Inversores que aprovechan oportunidades urgentes: Cuando surge un gran negocio, como una propiedad en subasta, una adquisición de cartera o un vendedor que necesita un cierre rápido, el financiamiento bancario tradicional es simplemente demasiado lento. El dinero fuerte le permite actuar como un comprador en efectivo, asegurando la propiedad antes que la competencia.

- Prestatarios con problemas de crédito o ingresos: Si bien un buen historial crediticio siempre es beneficioso, no es el principal determinante para un préstamo de dinero fuerte. Si su crédito se ha visto afectado debido a un problema comercial anterior, o si sus ingresos son difíciles de documentar (por ejemplo, trabaja por cuenta propia), pero tiene una propiedad de inversión sólida con un capital sólido, a menudo podemos brindarle financiamiento donde los bancos no pueden.

- Adquirentes de propiedades comerciales: El dinero fuerte se utiliza con frecuencia para adquirir o refinanciar bienes raíces comerciales, incluidos edificios multifamiliares, propiedades de uso mixto, espacios de oficinas, centros comerciales y almacenes industriales. La velocidad y la naturaleza basada en activos de los préstamos son muy ventajosas en estas transacciones más grandes.

CriteriosPréstamos de dinero fuerte (prestamista directo)Préstamos bancarios tradicionalesVelocidadPreaprobación en horas, cierre en 3-10 díasAprobación lenta (semanas), cierre en 30-60+ díasBase de aprobaciónPrincipalmente valor de la propiedad (LTV/ARV), viabilidad del acuerdoPuntaje crediticio del prestatario, ingresos, DTI, historial financieroCostoTasas de interés más altas (8-15%), puntos de origenTasas de interés más bajas, comisiones diversas, a menudo fijasPrestatario idealInversores inmobiliarios, inversores, promotores, empresasPrimary homeowners, long-term investors with stable W2 incomeEnfoque colateralLa propiedad en sí es el foco principalLa salud financiera global del prestatario es primordialDocumentaciónPapeleo mínimo, centrado en los activos (contrato, presupuesto)Estados financieros extensos, declaraciones de impuestos, verificación de empleo

Los mejores beneficios de trabajar directamente con un prestamista de dinero duro

Elegir un prestamista de dinero fuerte directo ofrece ventajas distintivas y tangibles que pueden impactar significativamente el éxito de su inversión en bienes raíces, especialmente en mercados dinámicos y competitivos como Nueva York. Como prestamistas directos, nos enorgullecemos de brindar soluciones poderosas que los prestamistas y corredores tradicionales simplemente no pueden igualar. Exploremos estos beneficios con mayor detalle.

Velocidad de financiación inigualable

El beneficio más convincente de trabajar con un prestamista directo de dinero fuerte es la velocidad. En el sector inmobiliario, el tiempo no es sólo dinero: es la diferencia entre cerrar un trato rentable y verlo pasar a manos de un competidor.

- Cierres rápidos como estándar: Estamos estructurados para la velocidad. Nuestros procesos internos nos permiten obtener una aprobación previa en 24 horas y cerrar préstamos en tan solo 10 días hábiles. Para clientes habituales u ofertas excepcionalmente limpias, podemos financiar en tan solo 5 días. Este rápido cambio contrasta marcadamente con el cronograma de 45 a 60 días (o más) que exigen los bancos tradicionales.

- Una ventaja competitiva decisiva: En un mercado caliente, los vendedores se ven inundados de ofertas. Una oferta respaldada por un prestamista directo de dinero fuerte se considera casi tan favorable como el efectivo debido a la alta certeza y velocidad de cierre. Esto le proporciona una importante ventaja competitiva, permitiéndole negociar mejores condiciones y asegurar propiedades que otros inversores, estancados por procesos bancarios lentos e inciertos, inevitablemente perderán.

- Un proceso radicalmente simplificado: Nuestro foco está en la propiedad y la rentabilidad del negocio. Esto significa que nuestro proceso de solicitud y documentación implica una fracción del papeleo requerido por los prestamistas tradicionales. Necesitamos lo esencial (el contrato de compra, los documentos de su entidad, un presupuesto claro), no años de declaraciones de impuestos y estados financieros personales. Esta eficiencia es un factor clave para nuestra velocidad.

Una historia de dos líneas de tiempo: prestamista directo versus banco

- Día 1: Envía una solicitud tanto a un prestamista directo de dinero fuerte como a un banco tradicional.

- Día 2: El prestamista directo emite una hoja de términos y solicita documentos básicos. El banco envía una solicitud de 10 páginas y una larga lista de documentos financieros requeridos.

- Día 5: El prestamista directo completó la suscripción y ordenó una tasación por parte de un tercero. El banco todavía está esperando que usted recopile y envíe toda su documentación.

- Día 10: El prestamista directo recibe la tasación, emite un compromiso de préstamo final y envía los documentos del préstamo para su firma. Cierras y coges las llaves. La propiedad es tuya.

- Día 30: El banco finalmente terminó su revisión inicial y envió el expediente a un asegurador, quien acaba de regresar con más preguntas y condiciones.

- Día 45-60: Si todo va bien, es posible que finalmente se cierre el préstamo bancario, pero el vendedor hace tiempo que le vendió la propiedad.

Ahorros sustanciales de costos y transparencia radical

Si bien los préstamos de dinero fuerte tienen tasas de interés más altas que los préstamos convencionales, trabajar con un prestamista directo genera ahorros de costos generales y una transparencia mucho mayor.

- Sin comisiones ni márgenes de intermediarios: Los corredores cobran tarifas por sus servicios, normalmente entre el 1% y el 2% del monto del préstamo. Al optar por la opción directa, elimina estos costos por completo. En un préstamo de $500,000, eso es un ahorro directo de $5,000 a $10,000 que permanece en su bolsillo para su inversión.

- Estructuras de tarifas claras y iniciales: Creemos en la transparencia radical. Todos nuestros honorarios se divulgan claramente en una hoja de términos por adelantado, para que pueda presupuestar con precisión sin temor a que aparezcan "tarifas basura" inesperadas en su declaración de liquidación. Nuestro modelo directo incentiva la claridad, ya que nuestra reputación depende de ello.

- El poder de la negociación directa: As the decision-makers, we have the authority to negotiate. Puede discutir los términos directamente con nosotros, lo que puede conducir a tarifas, puntos o una estructura más favorable que se adapte a las necesidades específicas de su proyecto. Algunos prestamistas directos, como nosotros, pueden incluso ofrecer programas únicos, como el "Programa Punto Cero", que elimina los puntos de originación a cambio de una tasa de interés ligeramente más alta, lo que reduce significativamente su requisito de efectivo para cerrar.

Suscripción con sentido común y máxima flexibilidad

Nuestro modelo de préstamo directo permite un enfoque de suscripción que es a la vez práctico y flexible, lo que nos convierte en un socio invaluable para inversores inmobiliarios creativos y ambiciosos.

- Centrarse en la viabilidad del acuerdo, no en la historia personal: Priorizamos la rentabilidad y solidez de su inversión por encima de todo. Nuestra suscripción se centra en el valor posterior a la reparación (ARV) de la propiedad y su potencial para una salida rentable. Esta "suscripción de sentido común" significa que se financian grandes ofertas, incluso si su crédito personal no es perfecto o sus ingresos no son convencionales. Nos fijamos en la historia del acuerdo, no sólo en los números de un formulario.

- Estructuras de préstamos verdaderamente personalizadas: Every real estate investment has its own unique characteristics and challenges. Nos especializamos en crear opciones de préstamos personalizadas que los bancos convencionales simplemente no pueden ofrecer. Por ejemplo, podemos financiar una propiedad con ampliaciones no permitidas si el plan de rehabilitación incluye la legalización. Podemos estructurar un préstamo para la compra de una sociedad. Podemos crear cronogramas de sorteo complejos para la construcción desde cero. Nuestra flexibilidad es nuestra fuerza.

- Enfoque en la equidad y los activos sobre el puntaje crediticio: Para nosotros, la equidad de la propiedad es primordial. Este enfoque de préstamo basado en activos significa que podemos financiar una gama más amplia de proyectos y prestatarios. Si tiene un pago inicial significativo o existe un capital sustancial en un refinanciamiento, podemos brindar financiamiento incluso a prestatarios que podrían tener dificultades con los requisitos de calificación crediticia tradicionales. Estamos prestando contra el activo, ante todo.

Navegando por los tipos de préstamos, términos y elegibilidad

Comprender los diferentes tipos de préstamos, sus términos asociados y los criterios de calificación es crucial cuando decide trabajar con un prestamista de dinero fuerte directo. Ofrecemos un conjunto diverso de productos diseñados para satisfacer las necesidades específicas de los inversores inmobiliarios en Nueva York y en todo el país. Un verdadero prestamista directo actúa como un conjunto de herramientas financieras, proporcionando el instrumento adecuado para cada trabajo específico.

Productos de préstamo comunes ofrecidos por prestamistas directos

Los prestamistas directos de dinero fuerte se especializan en varios tipos de préstamos clave, cada uno de ellos diseñado para estrategias de inversión específicas:

- Arreglar y invertir préstamos: Este es el producto de dinero fuerte por excelencia. Estos préstamos proporcionan el capital para comprar propiedades en dificultades y financiar su rehabilitación.

- Características clave: Normalmente estructurado para cubrir un alto porcentaje del precio de compra (hasta el 90%) y, a menudo, el 100% de los costos de rehabilitación. El monto del préstamo se garantiza en función del valor posterior a la reparación (ARV) proyectado de la propiedad. Los fondos de rehabilitación se mantienen en una cuenta de depósito en garantía y se liberan en retiros a medida que se completa e inspecciona el trabajo.

- Mejor para: Inversores que buscan agregar valor a una propiedad durante un período corto (6-18 meses) y luego venderla para obtener ganancias.

- Préstamos puente: Como sugiere el nombre, los préstamos puente "cubren" una brecha en el financiamiento. Son préstamos versátiles a corto plazo que se utilizan para resolver necesidades de capital inmediatas mientras se arregla una solución más permanente.

- Características clave: Financiación extremadamente rápida. Se puede utilizar para adquirir una propiedad rápidamente sin una contingencia financiera, refinanciar un préstamo que vence o extraer capital de una propiedad existente para usarlo como pago inicial de otra. Estas soluciones flexibles son un elemento básico para los prestamistas que prestan servicios en el este de los Estados Unidos y otros mercados de rápido movimiento.

- Mejor para: Inversores que necesitan cerrar rápidamente, desbloquear el capital atrapado o estabilizar una propiedad antes de que califique para financiamiento a largo plazo.

- Préstamos para nuevas construcciones: Para proyectos de desarrollo desde cero, estos préstamos cubren la adquisición de terrenos y los costos de construcción posteriores.

- Características clave: La financiación se proporciona sobre la base de un presupuesto de construcción detallado. Los fondos se desembolsan en sorteos basados en hitos de construcción, verificados mediante inspecciones. Los prestamistas generalmente exigen que el prestatario sea un desarrollador experimentado o que tenga un contratista general altamente calificado en su equipo.

- Mejor para: Constructores y desarrolladores experimentados que realizan proyectos desde viviendas unifamiliares hasta edificios residenciales o comerciales de unidades múltiples.

- Préstamos para propiedades de alquiler (préstamos DSCR): Si bien el dinero fuerte suele ser a corto plazo, muchos prestamistas directos se han expandido para ofrecer productos a más largo plazo para propiedades de alquiler estabilizadas. El más popular es el préstamo de índice de cobertura del servicio de la deuda (DSCR).

- Características clave: La calificación se basa en los ingresos por alquiler de la propiedad, no en los ingresos personales del prestatario. El prestamista verifica que el ingreso operativo neto (NOI) de la propiedad pueda cubrir el pago de la hipoteca (el "servicio de la deuda"). Una relación DSCR de 1,25x es un punto de referencia común. Estos préstamos suelen tener plazos de 30 años.

- Mejor para: Inversores que compran o refinancian propiedades de alquiler llave en mano que desean calificar en función del rendimiento del activo.

- Préstamos de refinanciación con retiro de efectivo: Si tiene un capital significativo invertido en una propiedad de inversión existente, un refinanciamiento con retiro de efectivo le permite convertir ese capital en capital líquido.

- Características clave: El prestamista otorga un nuevo préstamo por un monto mayor que la deuda existente y usted recibe la diferencia en efectivo. Esta es una herramienta poderosa para ampliar una cartera.

- Mejor para: Inversores que desean financiar su próximo proyecto, pagar otras deudas con intereses más altos o liberar capital para cualquier otro propósito comercial.

Comprender los costos: tarifas, puntos y tarifas

Es esencial tener una comprensión clara de los costos asociados con los préstamos de dinero fuerte. Si bien generalmente son más altos que los préstamos tradicionales, estos costos son el precio de la velocidad, la flexibilidad y la capacidad de aprovechar oportunidades rentables que de otro modo serían inaccesibles.

- Tasas de interés: Las tasas de interés de los préstamos de dinero fuerte suelen oscilar entre el 8% y el 15%. La tasa específica depende de factores como la relación préstamo-valor (LTV), la ubicación y el tipo de propiedad, su experiencia como inversionista y el perfil de riesgo general del acuerdo. Los acuerdos más sólidos con LTV más bajos y los prestatarios experimentados reciben las mejores tasas.

- Puntos de origen: Se trata de tarifas iniciales que cobra el prestamista para crear el préstamo, que normalmente oscilan entre 1 y 4 puntos, donde un "punto" equivale al 1% del monto del préstamo. Los puntos de un prestamista directo son por sus propios servicios, no para compartir con un corredor. Algunos prestamistas directos pueden ofrecer "programas de punto cero" para reducir los costos iniciales de cierre a cambio de una tasa de interés ligeramente más alta.

- Otras tarifas: Asegúrese de solicitar un desglose completo de todos los posibles honorarios, que pueden incluir honorarios de suscripción, honorarios de procesamiento, honorarios de tasación/tasación y honorarios de preparación de documentos legales. Un prestamista transparente proporcionará esta lista por adelantado.

- Sanciones por pago anticipado: Algunos préstamos pueden incluir sanciones si cancela el préstamo antes de un período determinado (por ejemplo, dentro de los primeros 3 a 6 meses). Esto compensa al prestamista por el costo administrativo de un préstamo a muy corto plazo. Recomendamos discutir esto con anticipación, ya que muchos prestamistas directos ofrecen programas sin multas por pago anticipado, lo que le brinda la máxima flexibilidad.

Calificar para un préstamo de dinero fuerte: la lista de verificación del prestamista directo

Nuestro proceso de calificación es ágil y distinto al de los bancos tradicionales, priorizando la oportunidad de inversión en sí.

- La propiedad como garantía primaria: El trato comienza y termina con la propiedad. Realizamos un análisis exhaustivo del valor actual de la propiedad, su valor después de la reparación (ARV) y su comerciabilidad. Cuanto más fuerte sea la garantía y menor el LTV, más favorables serán las condiciones del préstamo.

- Una estrategia de salida clara y rentable: Necesitamos ver un plan bien definido sobre cómo piensa pagar el préstamo. Para un arreglo y inversión, esta es la venta de la propiedad. For a BRRRR or bridge loan, it's typically a refinance into a long-term loan. Queremos ver que sus números funcionen y que su plan sea realista.

- Experiencia y capacidad del prestatario: Si bien algunos programas están abiertos a inversores primerizos (especialmente con un acuerdo sólido), tener experiencia previa en inversión inmobiliaria es una ventaja importante. Demuestra su capacidad para ejecutar el plan. También buscamos evidencia de que usted tiene algunas reservas de capital ("piel en el juego") para el pago inicial y contingencias.

- Pago inicial y capital: Si bien algunos prestamistas pueden anunciar un financiamiento del 100%, esto es poco común y generalmente significa que el préstamo total aún se encuentra dentro de un porcentaje conservador (por ejemplo, 70-75%) del ARV. Por lo general, deberá contribuir con parte de su propio capital, normalmente entre el 10 y el 20 % del precio de compra, como pago inicial.

- Entidad comercial (LLC o corporación): Por razones regulatorias y de responsabilidad, la mayoría de los prestamistas de dinero fuerte, incluidos nosotros, exigen que los prestatarios tomen el préstamo en nombre de una entidad comercial, como una LLC o una corporación, en lugar de como un individuo. Se trata de préstamos para fines comerciales, no de préstamos para consumo.

Los riesgos y cómo elegir el prestamista directo de dinero fuerte adecuado

Si bien los préstamos de dinero fuerte ofrecen increíbles ventajas en cuanto a velocidad y flexibilidad, son herramientas financieras sofisticadas que conllevan riesgos inherentes. Un inversor prudente comprende estos riesgos y, lo más importante, sabe cómo seleccionar un inversor confiable prestamista de dinero fuerte directo para mitigarlos. Elegir el socio adecuado es tan importante como elegir la propiedad adecuada.

Comprender y mitigar los riesgos primarios

- Riesgo 1: mayores tasas de interés y costos de mantenimiento

- El riesgo: Las tasas del 8-15% son significativamente más altas que las de una hipoteca convencional a 30 años. Estos mayores costos de mantenimiento pueden afectar sus ganancias, especialmente si su proyecto sufre retrasos.

- Estrategia de mitigación: Cree un modelo financiero detallado para su proyecto antes usted aplica. Su presupuesto debe tener en cuenta todos los costos, incluidos los pagos de intereses, puntos, seguros, impuestos y un fondo de contingencia (normalmente entre el 10 % y el 15 % del presupuesto de rehabilitación) para gastos inesperados. Su margen de beneficio proyectado debe ser lo suficientemente sustancial como para absorber cómodamente estos costos. Una buena regla general para los flips es la regla del 70%, que establece que no se debe pagar más del 70% del ARV menos los costos de reparación.

- Risk 2: Shorter Repayment Periods

- El riesgo: Los préstamos de dinero fuerte son a corto plazo, normalmente de 6 a 24 meses. Esto crea una fecha límite estricta. Si no puede vender o refinanciar la propiedad antes de que venza el préstamo, podría enfrentar un incumplimiento.

- Estrategia de mitigación: Desarrollar múltiples estrategias de salida. Plan A Podría ser vender la propiedad después de las renovaciones. Plan B Debería ser refinanciar con un préstamo de alquiler a largo plazo (como un préstamo DSCR) si el mercado se debilita. Plan C Incluso podría ser una extensión negociada previamente con su prestamista o la identificación de otros prestamistas que podrían refinanciarlo. Analice posibles opciones de extensión con su prestamista antes cierras el préstamo.

- Riesgo 3: El peligro de ejecución hipotecaria

- El riesgo: Este es el riesgo más grave. Si no realiza los pagos o reembolsa el préstamo al vencimiento, el prestamista tiene el derecho legal de ejecutar la propiedad para recuperar su capital. Podría perder la propiedad y el capital que haya invertido.

- Estrategia de mitigación: La debida diligencia y la comunicación son clave. Examina minuciosamente tu negocio para asegurarte de que sea rentable. Mantener reservas de efectivo adecuadas para manejar problemas imprevistos. Lo más importante es que si tiene problemas, comuníquese con su prestamista directo de manera inmediata y proactiva. Un buen prestamista es un socio; Preferirían trabajar con usted para encontrar una solución (como una extensión corta o un plan de entrenamiento) que ejecutar una hipoteca, que también es un proceso costoso y que requiere mucho tiempo para ellos.

Investigación directa de un prestamista de dinero duro: la diligencia debida esencial

Elegir el socio crediticio adecuado es primordial. Cuando buscas un prestamista de dinero fuerte directo, especialmente en un mercado competitivo como Nueva York, es necesario ser detective. Haga estas preguntas críticas:

- "¿Es usted un prestamista directo que financia con su propio capital o es un corredor?"

- Qué escuchar: La respuesta debería ser clara e inequívoca: "Sí, somos un prestamista directo". Cualquier duda, o frases como "trabajamos con una red de socios de capital", es una señal de alerta importante de que probablemente se trate de un corredor. Pídales que confirmen que toman la decisión crediticia final internamente.

- "¿Puede proporcionarnos un desglose completo de sus tarifas, puntos y todas las tarifas asociadas habituales?"

- Qué escuchar: Un prestamista acreditado será transparente y proporcionará una hoja de términos clara al principio del proceso. Deberían poder explicar cada línea de pedido. Tenga cuidado con las respuestas vagas o las promesas de "sin cargos" que parecen demasiado buenas para ser verdad.

- "¿Cuáles son los términos estándar de su préstamo (duración, LTV/LTC, multas por pago anticipado)?"

- Qué escuchar: Sus respuestas deben alinearse con las necesidades de su proyecto. Si planea un cambio rápido de 4 meses, un préstamo con una multa por pago anticipado de 6 meses no es una buena opción. Asegúrese de que sus parámetros LTV/LTC (préstamo a costo) funcionen para su capital disponible.

- "¿Cuál es su tiempo de cierre promedio realista desde la solicitud hasta la financiación?"

- Qué escuchar: Be skeptical of promises of 24-hour funding. Un plazo realista e impresionante es de 5 a 10 días hábiles. Pregúnteles qué posibles obstáculos podrían frenar esto.

- "¿Puedo ver testimonios o conectarme con un cliente reciente?"

- Qué escuchar: Un prestamista seguro y con buena reputación tendrá una cartera de críticas positivas en su sitio web, Google o foros de la industria. Deberían estar felices de compartir historias de éxito. La incapacidad o la falta de voluntad para hacerlo es una señal de advertencia.

- "¿Cuál es su proceso si un proyecto sufre retrasos o supera el presupuesto?"

- Qué escuchar: Quieres un compañero, no un depredador. Un buen prestamista hablará sobre la comunicación, la posibilidad de extensiones y el trabajo conjunto para encontrar una solución. Un prestamista que es evasivo o demasiado punitivo en su respuesta puede no ser el socio que usted desea cuando surgen desafíos.

- "¿Tiene licencia y cumple con todas las regulaciones pertinentes en los estados donde presta?"

- Qué escuchar: Deben poder confirmar el estado de su licencia (si se requiere en ese estado para préstamos con fines comerciales) y demostrar una comprensión clara del entorno regulatorio.

Banderas rojas a tener en cuenta

Be vigilant and walk away from any lender exhibiting these behaviors:

- Aprobación garantizada sin revisión: Ningún prestamista acreditado puede garantizar la aprobación sin revisar minuciosamente su acuerdo específico.

- Respuestas vagas o evasivas sobre términos y tarifas: La transparencia no es negociable.

- Tácticas de ventas de alta presión: Un buen prestamista es un consultor que le educa, no un vendedor que le presiona para que tome una decisión.

- Sin presencia en línea verificable ni dirección física: Una empresa legítima tendrá un sitio web profesional, reseñas en línea y una oficina física.

- Solicitar tarifas iniciales elevadas y no reembolsables: Si bien una pequeña tarifa de solicitud o tasación puede ser legítima, tenga mucho cuidado con las demandas de pagos iniciales significativos antes de que se emita un compromiso de préstamo. Por ejemplo, normalmente no cobramos tarifas por adelantado para comenzar la revisión de una solicitud.

Preguntas frecuentes sobre préstamos directos de dinero fuerte

Navegar por el mundo de la financiación inmobiliaria privada puede plantear muchas preguntas. Como líder prestamista de dinero fuerte directo, creemos en educar a nuestros clientes. Aquí encontrará respuestas detalladas a algunas de las preguntas más comunes que recibimos.

¿Qué tan rápido puedo de verdad ¿Obtener fondos de un prestamista directo de dinero fuerte?

Esta suele ser la pregunta más crítica y la velocidad es una ventaja principal. Con un verdadero prestamista directo como nosotros, de manera realista puede esperar recibir fondos en 3 a 10 días hábiles desde el momento en que se completa su paquete de solicitud. Para prestatarios recurrentes experimentados con un trato sencillo (por ejemplo, una compra simple con un título limpio), este cronograma se puede comprimir a tan solo 48 a 72 horas. Este rápido cambio es posible porque eliminamos todas las dependencias externas: nuestros suscriptores son internos, nuestro capital es nuestro y nuestra toma de decisiones es autónoma. Nos centramos en el valor del activo y la lógica del acuerdo, no en la arqueología financiera personal de semanas de duración que emprenden los bancos.

¿Es un préstamo de dinero fuerte una buena idea para un inversionista inmobiliario por primera vez?

Sí, un préstamo de dinero fuerte puede ser una herramienta excelente para un inversionista primerizo, pero requiere una planificación cuidadosa. Muchos prestamistas directos, incluidos nosotros, están abiertos a trabajar con nuevos inversores, siempre que cumplan ciertos criterios. Un acuerdo sólido es primordial: la propiedad debe estar en una buena ubicación y tener un camino claro hacia la rentabilidad con un margen saludable. El inversor primerizo también debe tener un plan detallado y bien investigado, que incluya un presupuesto conservador y una estrategia de salida sólida. Finalmente, tener parte de su propio capital para el pago inicial y reservas (a menudo llamado "piel en el juego") demuestra compromiso y reduce el riesgo del prestamista. La naturaleza basada en activos de estos préstamos significa que incluso sin un largo historial, una propiedad prometedora puede asegurar financiamiento. Consideramos que nuestro papel es guiar a los nuevos inversores a través del proceso y ayudarlos a evaluar si el dinero fuerte es el adecuado para su primer proyecto.

¿Qué pasa si no puedo pagar el préstamo de dinero fuerte a tiempo?

Esta es una situación grave que subraya la importancia de la planificación. Dado que el préstamo está garantizado por la propiedad, si no puede pagarlo al vencimiento, el prestamista tiene el derecho legal de iniciar un procedimiento de ejecución hipotecaria para recuperar su capital. Sin embargo, la ejecución hipotecaria es el peor de los casos tanto para el prestatario como para el prestamista. Un prestamista directo de buena reputación preferiría encontrar una solución. Si prevé un retraso, el paso más importante es comunicarse temprana y abiertamente con su prestamista. Explique la situación: tal vez un retraso de un contratista o un mercado más lento de lo esperado. A menudo, un prestamista estará dispuesto a negociar una extensión a corto plazo, que puede conllevar una tarifa y una tasa de interés ligeramente más alta. La clave es tener un plan original y sólido y ser un comunicador proactivo si ese plan encuentra obstáculos.

¿Puedo obtener un préstamo de dinero fuerte para mi residencia principal?

Generalmente, la respuesta es no. Los préstamos de dinero fuerte se designan como préstamos comerciales o con fines comerciales. Están destinados a propiedades de inversión que se venderán, alquilarán o utilizarán para otras actividades comerciales. Los préstamos para una residencia principal ocupada por el propietario se rigen por una serie de normas de protección al consumidor (como la Ley Dodd-Frank y RESPA) que estos préstamos no están diseñados para cumplir. Intentar utilizar un préstamo de dinero fuerte para una residencia personal puede crear problemas legales tanto para el prestatario como para el prestamista. Por lo tanto, debe comprar la propiedad a través de una entidad comercial (como una LLC) y con un propósito comercial claro.

¿Cuál es la diferencia entre LTV, LTC y ARV?

Estas tres siglas son la base de la suscripción de dinero fuerte:

- LTV (préstamo a valor): Este es el monto del préstamo como porcentaje del valor de la propiedad actual valor o precio de compra. Para una compra, un prestamista puede ofrecer un LTV del 80%, lo que significa que necesita un pago inicial del 20%.

- LTC (préstamo a costo): Este es el monto del préstamo como porcentaje del coste total del proyecto (precio de compra + gastos de renovación). Un prestamista puede ofrecer un LTC del 90%, lo que significa que usted debe cubrir el 10% de los costos totales.

- ARV (After-Repair Value): Este es el valor de mercado proyectado de la propiedad después Todas las renovaciones están completas. Esta es la métrica más importante para los préstamos de tipo fix-and-flip. Un prestamista a menudo limitará el monto total de su préstamo a un cierto porcentaje del ARV, generalmente entre el 70% y el 75%. Por ejemplo, incluso si un prestamista ofrece un 90% de LTC, el préstamo total no puede exceder el 75% del ARV.

¿Cómo determinan los prestamistas directos de dinero fuerte el valor después de la reparación (ARV)?

Determinar un ARV preciso es crucial. Los prestamistas directos utilizan una combinación de métodos para establecer un valor confiable. Por lo general, esto comienza con una valoración de un tercero, que podría ser una tasación completa de un tasador autorizado o una opinión de precio de corredor (BPO) de un agente inmobiliario con experiencia. El tasador analizará las ventas recientes de propiedades renovadas comparables (conocidas como "comps") en las inmediaciones. Además del informe de terceros, los suscriptores internos del prestamista llevarán a cabo su propio análisis, haciendo referencias cruzadas de las comparaciones y utilizando su experiencia en el mercado para garantizar que el valor proyectado sea realista y alcanzable dado el alcance del trabajo planificado.

Conclusión: Su socio estratégico para el éxito inmobiliario

Navegar por el panorama moderno de la inversión inmobiliaria requiere agilidad, pensamiento estratégico y, lo más importante, los socios financieros adecuados. La capacidad de actuar con rapidez y seguridad ya no es un lujo: es una necesidad. Trabajando con un prestamista de dinero fuerte directo proporciona una ventaja estratégica incomparable, ofreciendo la velocidad, flexibilidad y transparencia necesarias para aprovechar oportunidades urgentes que el financiamiento tradicional simplemente no puede acomodar. Al establecer una relación directa con la fuente de capital, elimina intermediarios costosos, elimina retrasos frustrantes en las comunicaciones y se beneficia de un enfoque de suscripción de sentido común que valora el mérito de su acuerdo por encima de todo.

El viaje de un inversor inmobiliario está lleno de desafíos y oportunidades. La financiación que elijas puede marcar la diferencia entre capitalizar un proyecto que define tu carrera y quedarte estancado al margen. Se trata de algo más que dinero; se trata de asociación, confiabilidad y objetivos compartidos.

En BrightBridge Realty Capital, estamos profundamente comprometidos a ser ese socio de financiación confiable, transparente y decisivo para los inversores inmobiliarios de todo el país, con especial atención en el dinámico mercado de Nueva York. Entendemos las demandas únicas y el increíble potencial de sus proyectos, y ofrecemos soluciones de préstamos directos personalizadas diseñadas para ayudarlo a alcanzar sus objetivos de inversión de manera rápida y eficiente. No permita que una financiación lenta y burocrática se interponga entre usted y su próxima empresa rentable. Potencia tus inversiones con un socio que avanza al ritmo de tu ambición.

Encuentre la financiación adecuada para su próxima propiedad de inversión