Explicación de los préstamos de dinero fuerte: una guía para inversores inmobiliarios

Summary

Descubra cómo los préstamos inmobiliarios con dinero fuerte pueden financiar sus inversiones inmobiliarias rápidamente con nuestra guía completa.

Préstamos inmobiliarios de dinero fuerte Ofrecer una solución de financiación rápida y flexible para inversores que buscan aprovechar oportunidades en el mercado inmobiliario en rápido movimiento. Estos préstamos, que a menudo se utilizan para proyectos de reparación y reversión o para ampliar carteras de alquiler, brindan un salvavidas cuando el financiamiento tradicional no es suficiente. Los inversores inmobiliarios aprecian la velocidad y la facilidad de acceso que ofrecen los préstamos de dinero fuerte, lo que permite cierres rápidos y una adquisición de capital eficiente.

Puntos clave:

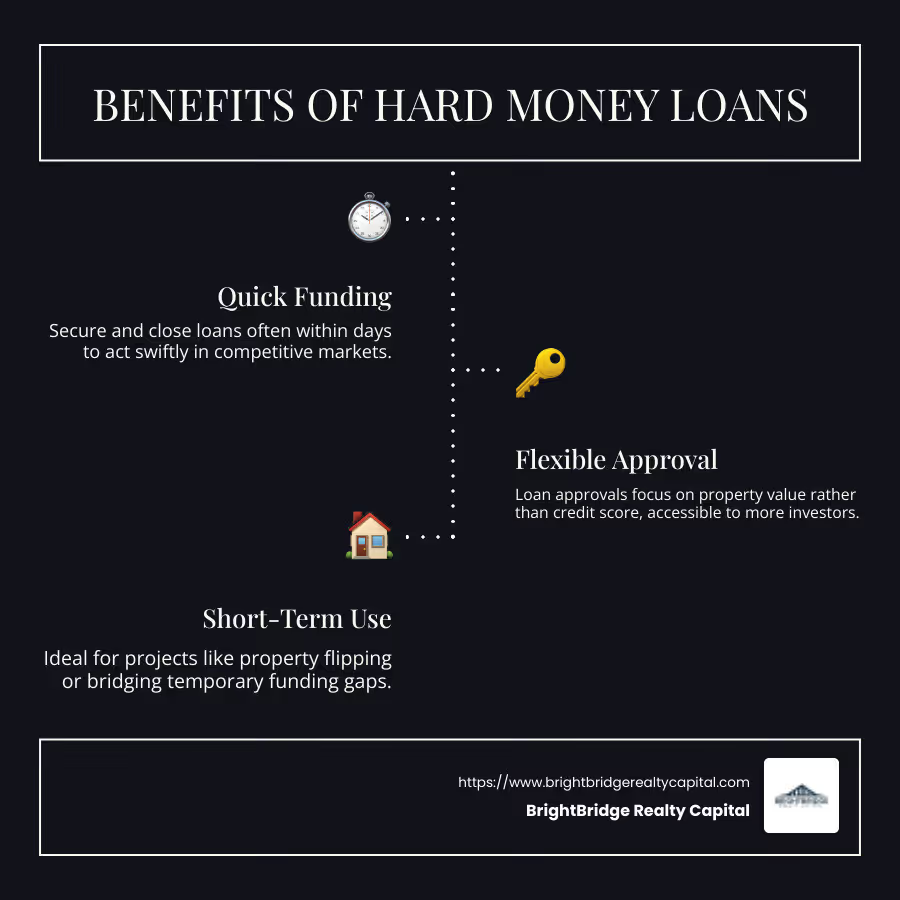

- Financiamiento rápido: Los préstamos de dinero fuerte pueden obtenerse y cerrarse rápidamente, a menudo en cuestión de días, lo que permite a los inversores actuar con rapidez en mercados competitivos.

- Aprobación flexible: Estos préstamos se centran más en el valor de la propiedad que en la puntuación crediticia del prestatario, lo que los hace accesibles a una gama más amplia de inversores.

- Uso a corto plazo: Ideal para proyectos a corto plazo, como remodelar casas o cerrar una brecha de financiación temporal.

A medida que las inversiones inmobiliarias continúan atrayendo interés por sus rendimientos potenciales y su flujo de caja constante, es esencial comprender las opciones de financiación, como los préstamos de dinero fuerte. Proporcionan la agilidad y velocidad de financiación necesarias para capitalizar valiosas oportunidades de inversión.

Explora más sobre préstamos inmobiliarios de dinero fuerte:

- soluciones hipotecarias personalizadas

- sin préstamos puente doc

- sin doc préstamos para bienes raíces comerciales

¿Qué son los préstamos de dinero fuerte?

Préstamos de dinero fuerte son un tipo de financiación a corto plazo que se utiliza principalmente en inversiones inmobiliarias. A diferencia de los préstamos tradicionales, que a menudo se basan en la solvencia crediticia del prestatario, los préstamos de dinero fuerte son basado en activos. Esto significa que están garantizados por el valor de un activo tangible, normalmente un inmueble.

Características clave de los préstamos de dinero fuerte

- Préstamos a corto plazo: Estos préstamos suelen tener un plazo que oscila entre los 6 y los 18 meses. Están diseñados para cambios rápidos, como cambios de bienes raíces o cerrar brechas de financiamiento.

- Préstamos basados en activos: El enfoque principal está en el valor de la propiedad más que en el puntaje crediticio del prestatario. Esto hace que los préstamos de dinero fuerte sean más accesibles para los inversores que podrían no calificar para préstamos convencionales debido a problemas crediticios.

- Bienes inmuebles como garantía: La propiedad misma actúa como garantía. Si el prestatario incumple, el prestamista puede tomar posesión de la propiedad para recuperar su inversión. Esta seguridad reduce el riesgo del prestamista, lo que permite procesos de aprobación más rápidos.

En qué se diferencian los préstamos de dinero fuerte de los préstamos tradicionales

CaracterísticaPréstamos de dinero fuertePréstamos tradicionalesTiempo de aprobaciónDíasSemanas a MesesVerificación de créditoMínimoAmpliaTasas de interésMás altoInferiorPlazo del préstamoCorto plazo (6-18 meses)Largo plazo (15-30 años)EnfoqueValor de la propiedadHistorial crediticio del prestatario

Los inversores inmobiliarios suelen solicitar préstamos de dinero fuerte que necesitan muévete rápido en un trato. Ya sea para un proyecto de reparación y reversión o para evitar una ejecución hipotecaria, estos préstamos brindan la agilidad necesaria en los mercados competitivos.

Comprender los conceptos básicos de los préstamos de dinero fuerte puede ayudar a los inversores a tomar decisiones informadas sobre sus opciones de financiación. Al centrarse en el valor de la propiedad, estos préstamos ofrecen un salvavidas cuando la financiación tradicional no es una opción.

A continuación, exploremos con más detalle cómo funcionan estos préstamos.

Cómo funcionan los préstamos de dinero duro

Préstamos inmobiliarios de dinero fuerte giran en torno a tres componentes principales: valor de la propiedad, garantía y términos flexibles.

Valor de la propiedad

La esencia de un préstamo de dinero fuerte es el valor de la propiedad. A diferencia de los préstamos tradicionales que pesan mucho en el historial financiero del prestatario, los prestamistas de dinero fuerte priorizan el actual y potencial valor de la propiedad. Este enfoque hace que estos préstamos sean atractivos para los inversores inmobiliarios, especialmente aquellos involucrados en proyectos de reparación y conversión.

La atención se centra a menudo en el valor después de la reparación (ARV) de la propiedad. Los prestamistas estiman cuánto valdrá la propiedad una vez que se completen las renovaciones. Esta evaluación del valor futuro permite a los inversores asegurar financiación incluso si su historial crediticio no es impecable.

Garantía

La garantía es un aspecto clave de los préstamos de dinero fuerte. La propia propiedad actúa como garantía del préstamo. Esto significa que si no cumple, el prestamista puede embargar la propiedad para recuperar su inversión. Esta práctica reduce el riesgo del prestamista, haciendo que sea más fácil y rápido aprobar préstamos.

En algunos casos, es posible que se requiera una garantía adicional o un pago inicial mayor si el prestamista percibe que el trato es más riesgoso. Sin embargo, debido a que el énfasis está en el valor de la propiedad, muchos prestatarios pueden eludir estrictas verificaciones de crédito o escrutinio financiero.

Términos flexibles

Una de las características más destacadas de los préstamos de dinero fuerte es su flexibilidad. Estos préstamos suelen ser a corto plazo, de 6 a 18 meses, pero los plazos pueden personalizarse para adaptarse a las necesidades específicas del prestatario. Esta flexibilidad se extiende a las tasas de interés, los calendarios de pago y el monto del préstamo, que se puede ajustar según los detalles del acuerdo.

Debido a que estos préstamos a menudo se negocian entre particulares o empresas y prestatarios, hay margen para la personalización. Esta adaptabilidad es particularmente beneficiosa para los inversores inmobiliarios que necesitan soluciones rápidas y no pueden permitirse esperar meses para obtener la aprobación de préstamos tradicionales.

Esta sección ha explorado cómo funcionan los préstamos de dinero fuerte, centrándose en el valor de la propiedad, la garantía involucrada y los términos flexibles que los diferencian de los préstamos convencionales. Ahora, profundicemos en las ventajas y desventajas de utilizar préstamos de dinero fuerte para sus proyectos inmobiliarios.

Ventajas y desventajas de los préstamos de dinero fuerte

Al considerar préstamos inmobiliarios de dinero fuerte, sopese sus ventajas y desventajas. Estos préstamos ofrecen ventajas únicas, pero también presentan desventajas notables.

Aprobación rápida

Una de las ventajas más importantes de los préstamos de dinero fuerte es su aprobación rápida proceso. Los préstamos tradicionales pueden tardar semanas, a veces incluso meses, en cerrarse. Por el contrario, los préstamos de dinero fuerte a menudo pueden aprobarse y financiarse en cuestión de días. Esta velocidad es crucial para los inversores inmobiliarios que necesitan actuar con rapidez para asegurar una propiedad o cerrar un trato.

La rápida recuperación es posible porque los prestamistas de dinero fuerte se centran en el valor y la garantía de la propiedad en lugar del historial financiero del prestatario. Este proceso simplificado significa menos papeleo y menos problemas, lo que le permite aprovechar las oportunidades sin demora.

Altas tasas de interés

Sin embargo, esta comodidad tiene un costo. Los préstamos de dinero fuerte suelen conllevar altas tasas de interés. Mientras que los préstamos tradicionales pueden ofrecer tasas tan bajas como del 3% al 6%, los préstamos de dinero fuerte pueden oscilar entre el 10% y el 18%. Estas tasas más altas reflejan el mayor riesgo que asumen los prestamistas, dados los criterios de aprobación menos estrictos.

Las tasas de interés pueden afectar significativamente la rentabilidad de su proyecto, especialmente en escenarios de corto plazo. Es esencial tener en cuenta estos costos en sus cálculos de inversión y asegurarse de que los rendimientos potenciales justifiquen el gasto.

Corto plazo

Los préstamos de dinero fuerte también son a corto plazo por naturaleza. La mayoría de los préstamos tienen una duración de 6 a 18 meses, lo que los hace adecuados para proyectos como fix-and-flip o financiación puente. Esta corta duración puede resultar ventajosa si planea renovar y vender una propiedad rápidamente.

Sin embargo, la naturaleza de corto plazo de estos préstamos requiere una estrategia de salida clara. Ya sea que tenga la intención de vender la propiedad, refinanciar o liquidar el préstamo con otros fondos, tener un plan es fundamental. Si la propiedad no se vende como se esperaba, es posible que tenga dificultades para pagar el préstamo dentro del plazo ajustado.

En resumen, los préstamos de dinero fuerte ofrecen la velocidad y flexibilidad que los inversores inmobiliarios suelen necesitar, pero conllevan costos más altos y plazos más cortos en comparación con los préstamos tradicionales. Al considerar esta opción de financiamiento, sopese estos factores cuidadosamente para determinar si un préstamo de dinero fuerte se alinea con su estrategia de inversión.

A continuación, exploraremos los usos comunes de préstamos de dinero fuerte en inversión inmobiliaria.

Usos comunes de los préstamos de dinero fuerte

Préstamos inmobiliarios de dinero fuerte son populares entre los inversores inmobiliarios por varias estrategias clave. He aquí un vistazo más de cerca a cómo se pueden utilizar estos préstamos de forma eficaz:

Proyectos de arreglar y voltear

Uno de los usos más comunes de los préstamos de dinero fuerte es proyectos de arreglar y voltear. Los inversores compran propiedades infravaloradas, las renuevan y las venden a un precio más alto para obtener ganancias. La velocidad de los préstamos de dinero fuerte es crucial aquí. Con una aprobación rápida, los inversores pueden conseguir propiedades rápidamente, iniciar renovaciones y aprovechar las oportunidades del mercado sin demora.

Estos préstamos generalmente cubren tanto los costos de compra como los de renovación, y a menudo financian hasta el 75% del valor posterior a la reparación (ARV) de la propiedad. Esto permite a los inversores centrarse en cambiar la propiedad en lugar de preocuparse por la financiación inmediata.

Financiamiento puente

Los préstamos de dinero fuerte también son ideales para financiación puente. Cuando un inversor necesita comprar una propiedad nueva antes de vender una existente, un préstamo de dinero fuerte puede cerrar la brecha. Esto es particularmente útil en mercados competitivos donde esperar por un préstamo tradicional podría significar perder una excelente oportunidad.

La financiación puente proporciona la flexibilidad para actuar rápidamente, garantizando que los inversores puedan realizar una transición entre propiedades sin problemas. La naturaleza a corto plazo de estos préstamos se alinea perfectamente con la necesidad temporal de fondos hasta que se venda la propiedad antigua o se obtenga una solución financiera más permanente.

Prevención de ejecuciones hipotecarias

Para los propietarios de viviendas que enfrentan una ejecución hipotecaria, los préstamos de dinero fuerte pueden ser un salvavidas. Al obtener fondos rápidamente, los propietarios pueden pagar las deudas existentes y evitar perder su propiedad. Esta opción es particularmente beneficiosa para aquellos que no califican para el refinanciamiento tradicional debido a problemas crediticios.

La flexibilidad y rapidez de los préstamos de dinero fuerte los convierten en una opción viable para prevenir la ejecución hipotecaria. Los propietarios de viviendas pueden utilizar el préstamo para estabilizar su situación financiera y potencialmente refinanciarlo con un prestamista tradicional una vez que mejore su crédito.

En conclusión, préstamos inmobiliarios de dinero fuerte Ofrecemos soluciones versátiles para diversas estrategias de inversión. Ya sea que esté renovando una casa, cerrando una brecha financiera o evitando una ejecución hipotecaria, estos préstamos brindan la velocidad y flexibilidad necesarias para triunfar en el sector inmobiliario.

A continuación, analizaremos cómo elegir el prestamista de dinero fuerte adecuado para garantizar que obtenga las mejores condiciones para su inversión.

Cómo elegir el prestamista de dinero duro adecuado

Seleccionar al prestamista de dinero fuerte adecuado es crucial para los inversores inmobiliarios. Puede afectar significativamente el éxito de su inversión. Estos son los factores clave a considerar:

Tasas de interés

Tipos de interés en préstamos inmobiliarios de dinero fuerte suelen ser más altos que los préstamos tradicionales. Esto se debe a que ofrecen un acceso rápido a los fondos e implican más riesgo para el prestamista. Las tarifas pueden variar mucho, así que compare precios.

- Comparar tarifas: Mire diferentes prestamistas para ver quién ofrece las tasas más competitivas. Incluso una pequeña diferencia puede acumularse durante la vigencia del préstamo.

- Comprenda los costos: Además del interés, considere otras tarifas, como las tarifas de originación, que pueden oscilar entre el 2% y el 3% del monto del préstamo.

Relación préstamo-valor (LTV)

La relación préstamo-valor es un factor crítico en los préstamos de dinero fuerte. Determina cuánto está dispuesto a financiar el prestamista en relación con el valor de la propiedad.

- LTV típico: La mayoría de los prestamistas de dinero fuerte ofrecen entre un 70% y un 80% de LTV. Algunos pueden subir más si la propiedad tiene un potencial significativo de ganancias.

- Evaluar la propiedad: Asegúrese de que el valor posterior a la reparación (ARV) de la propiedad respalde el LTV ofrecido. Los prestamistas suelen financiar hasta el 100% de los costos de rehabilitación si el ARV es sólido.

Requisitos del prestatario

Comprender lo que los prestamistas esperan de los prestatarios puede ayudarle a prepararse y aumentar sus posibilidades de aprobación.

- Puntaje de crédito: Si bien el crédito es menos crítico que con los préstamos tradicionales, algunos prestamistas aún exigen un puntaje mínimo. Un puntaje crediticio de 640 suele ser un punto de referencia común.

- Experiencia: Algunos prestamistas prefieren prestatarios con un historial de inversiones inmobiliarias exitosas. La experiencia en remodelación de casas o gestión de propiedades de alquiler puede ser ventajosa.

- Garantía: Los prestamistas se centran en el valor de la propiedad más que en la situación financiera del prestatario. Asegúrese de que su propiedad cumpla con sus criterios de garantía.

Consideraciones adicionales

- Velocidad de aprobación y financiación: Una de las principales ventajas de los préstamos de dinero fuerte es el rápido proceso de aprobación. Algunos prestamistas pueden aprobar préstamos en tan solo 24 horas y cerrarlos en 48 horas.

- Servicio al cliente: Elija un prestamista con reputación de excelente servicio al cliente. Un equipo informado y receptivo puede hacer el proceso de préstamo más fluido.

Al considerar cuidadosamente estos factores, puede seleccionar un prestamista de dinero fuerte que se alinee con sus objetivos de inversión y ofrezca condiciones favorables. A continuación, abordaremos algunas preguntas frecuentes sobre préstamos inmobiliarios con dinero fuerte para aclarar aún más esta opción de financiación.

Preguntas frecuentes sobre préstamos inmobiliarios con dinero fuerte

¿Los préstamos de dinero fuerte requieren un pago inicial?

Sí, la mayoría de los préstamos de dinero fuerte requieren un pago inicial. Sin embargo, el monto puede variar según el prestamista y la relación préstamo-valor (LTV) de la propiedad. Por lo general, los prestamistas ofrecen entre el 70% y el 80% de LTV, lo que significa que deberá cubrir el 20% al 30% restante como pago inicial. Algunos prestamistas pueden ofrecer LTV más altos si el valor posterior a la reparación (ARV) de la propiedad es sólido, lo que puede reducir sus costos iniciales.

¿Qué tan rápido se puede obtener un préstamo de dinero fuerte?

Una de las mayores ventajas de préstamos inmobiliarios de dinero fuerte es su velocidad. Estos préstamos están diseñados para una rápida aprobación y financiación. A diferencia de los préstamos tradicionales que pueden tardar semanas o incluso meses, los préstamos de dinero fuerte pueden aprobarse en sólo unos días. En algunos casos, los prestamistas pueden aprobar préstamos en tan solo 24 horas y cerrarlos en 48 horas. Este rápido proceso es ideal para inversores que necesitan capital inmediato para aprovechar oportunidades urgentes.

¿Los prestamistas de dinero fuerte verifican el crédito?

Los prestamistas de dinero fuerte se centran principalmente en el valor de la garantía más que en la solvencia del prestatario. Esto significa que, si bien algunos prestamistas pueden realizar una verificación de crédito, no es el factor principal en su decisión. En cambio, evalúan el potencial de la propiedad para asegurarse de que cubra el monto del préstamo. Sin embargo, tener un puntaje crediticio sólido aún puede ayudarlo a obtener mejores condiciones o tasas de interés más bajas.

En resumen, préstamos de dinero fuerte ofrecen una combinación única de acceso rápido al capital y flexibilidad, lo que los convierte en una opción popular para los inversores inmobiliarios. Comprender los matices de los pagos iniciales, la velocidad de aprobación y las verificaciones de crédito puede ayudarlo a gestionar esta opción de financiamiento de manera efectiva.

Conclusión

Navegando préstamos inmobiliarios de dinero fuerte Puede parecer complejo, pero comprender sus beneficios y riesgos únicos es crucial para cualquier inversor inmobiliario. En BrightBridge Realty Capital, nos especializamos en simplificar este proceso, ofreciendo soluciones de préstamos personalizadas que se adaptan a sus necesidades de inversión específicas.

Nuestro enfoque es sencillo: financiación rápida y flexible. Sabemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que nuestros préstamos están diseñados para cerrarse rápidamente, a menudo en una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen, sin los largos retrasos típicos de la financiación tradicional.

Además, nos enorgullecemos de ofrecer un proceso fluido. Desde la solicitud inicial hasta el pago final, nuestro equipo de expertos se dedica a guiarlo en cada paso del camino. Gestionamos todos los detalles internamente, garantizando una experiencia fluida y sin intermediarios innecesarios. Esto significa tarifas competitivas y términos personalizados para los requisitos de su proyecto, ya sea que esté cambiando, construyendo o haciendo crecer una cartera de alquileres.

BrightBridge Realty Capital se destaca por brindar la experiencia y la eficiencia que necesita para tener éxito en la inversión inmobiliaria. Te invitamos a explorar nuestro soluciones personalizadas y vea cómo podemos ayudarle a cerrar la brecha en su viaje de financiación inmobiliaria.