Liberación de riquezas de alquiler: una guía para la financiación con dinero fuerte

Summary

¡Desbloquea riquezas de alquiler! Obtenga financiación rápida con un préstamo de alquiler con dinero fuerte. Conozca los pros, los contras y las aplicaciones para inversores.

Por qué los préstamos de dinero fuerte son esenciales para los inversores en alquiler de hoy

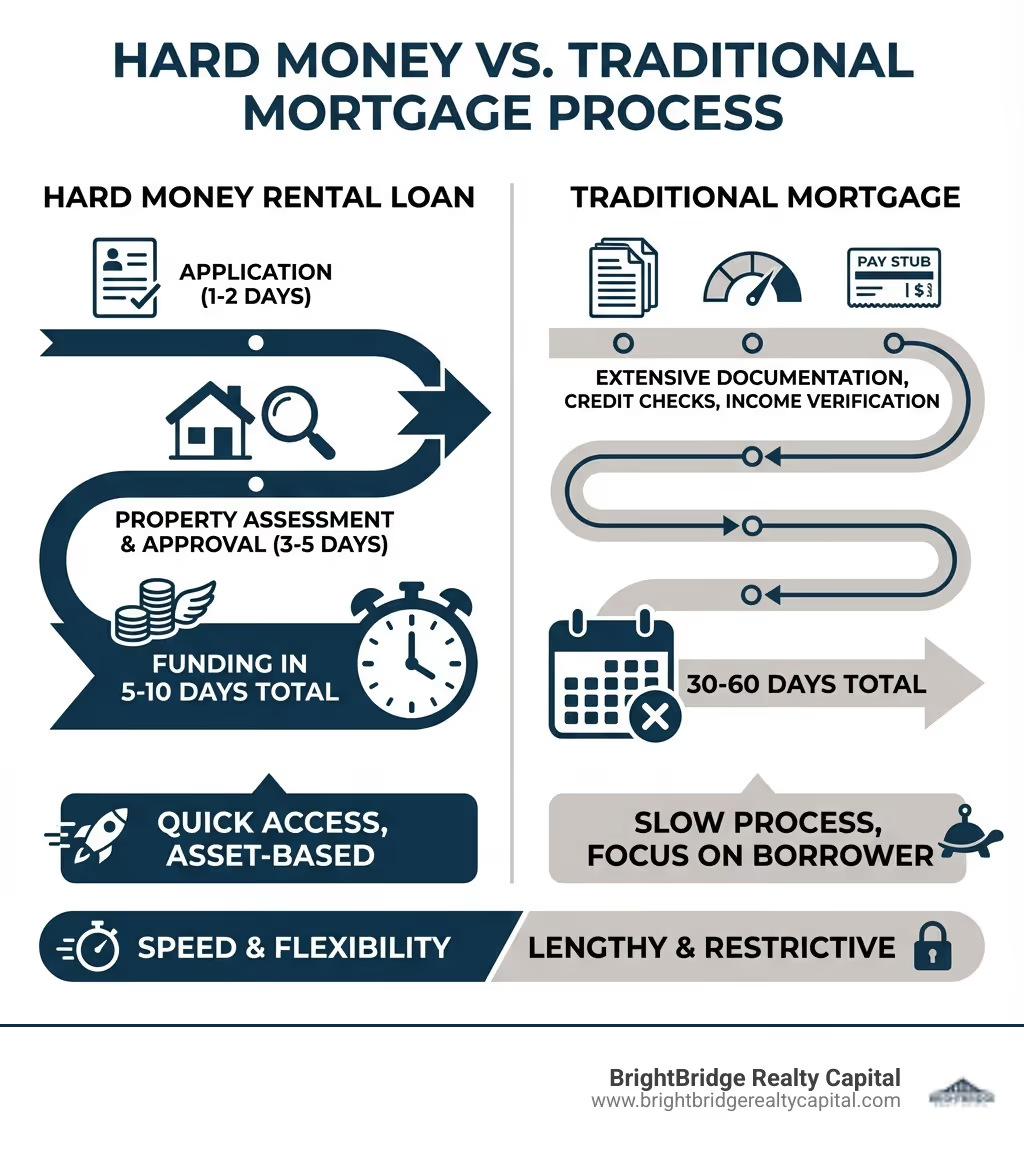

En el panorama inmobiliario ferozmente competitivo actual, la velocidad y la flexibilidad ya no son sólo ventajas; son necesidades para la supervivencia y el crecimiento. Aquí es donde alquiler de dinero fuerte La financiación surge como una herramienta indispensable para los inversores inteligentes. Un préstamo de dinero fuerte es una opción de préstamo a corto plazo basada en activos que permite a los inversores inmobiliarios adquirir y renovar propiedades de alquiler con una velocidad incomparable, a menudo cerrándose en tan solo 5 a 10 días hábiles. En un mercado donde las mejores oportunidades se aprovechan en cuestión de horas, el período de espera de 30 a 60 días de una hipoteca tradicional puede significar la diferencia entre asegurar un activo rentable y verlo pasar a manos de un competidor que se mueve más rápido. A diferencia de los prestamistas convencionales que se concentran en su puntaje crediticio personal, declaraciones de impuestos y documentación de ingresos, los prestamistas de dinero fuerte dirigen la evaluación hacia el valor intrínseco de la propiedad y su potencial de inversión futuro.

Respuesta rápida: Lo que necesita saber sobre los préstamos de alquiler con dinero fuerte

- Velocidad inigualable: La capacidad de cerrar en 5 a 10 días, en comparación con el maratón de 30 a 60 días de los préstamos convencionales, le permite realizar ofertas agresivas, casi en efectivo, que a los vendedores les encantan.

- Aprobación centrada en activos: El valor de la propiedad, en particular su valor después de la reparación (ARV), es la garantía principal y la base para la aprobación. Este es un salvavidas para inversores con situaciones de ingresos complejas o crédito no perfecto.

- Mayor costo de conveniencia: Las tasas de interés son más altas, normalmente oscilan entre el 8% y el 15%, frente al 4%-7% común en las hipotecas tradicionales. Esta prima paga por la velocidad, la reducción del papeleo y la aceptación de propiedades de mayor riesgo.

- Financiamiento puente a corto plazo: Estas no son retenciones a largo plazo. Con plazos de 6 a 24 meses, están diseñados como un puente para llevarlo desde la compra y renovación a un estado estable y generador de ingresos, que culmina con un pago global.

- Pago inicial significativo: Espere contribuir entre el 20% y el 30% del valor de la propiedad (o precio de compra), lo que resultará en una relación préstamo-valor (LTV) del 70%-80%. Esto demuestra su compromiso y proporciona un colchón de seguridad para el prestamista.

- Casos de uso ideales: Son perfectamente adecuados para proyectos de reparación y reversión, para adquirir propiedades en problemas que no califican para financiamiento convencional, para ganar guerras de ofertas en mercados competitivos o para inversionistas cuyo perfil crediticio o de ingresos no se ajusta a la rígida caja de la banca tradicional.

Si realmente quiere ampliar su cartera de propiedades de alquiler, los préstamos de dinero fuerte pueden ser un punto de inflexión estratégico. Proporcionan el velocidad y agilidad que el financiamiento bancario tradicional simplemente no puede replicarse, especialmente cuando se descubre un diamante en bruto que requiere acción inmediata y una rehabilitación significativa. La compensación es clara: pagará tasas de interés y tarifas más altas (generalmente de 2 a 5 puntos de origen) por esta poderosa conveniencia. Estos préstamos están estructurados como financiación puente, lo que exige una estrategia de salida clara y viable. Su plan debe incluir refinanciamiento a largo plazo con un préstamo convencional o DSCR de tasa más baja una vez que la propiedad esté estabilizada, o vender la propiedad para obtener ganancias después de que se completen las mejoras.

Entonces, ¿cuándo tiene sentido estratégico un préstamo de dinero fuerte? Es el arma preferida cuando la velocidad es primordial, cuando la condición de una propiedad la descalifica para el financiamiento tradicional o cuando está creando una cartera más rápido de lo que los prestamistas convencionales pueden procesar sus solicitudes. ¿Cuándo no es la elección correcta? Cuando tiene el lujo de tener tiempo para un proceso de suscripción de 45 días y ya califica para préstamos convencionales con tasas más bajas en una propiedad lista para mudarse.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en desmitificar este complejo mundo financiero. He guiado a decenas de inversores en la estructuración alquiler de dinero fuerte ofertas diseñadas para adaptarse a plazos de renovación agresivos, mercados hipercompetitivos y desafíos inmobiliarios únicos. Mi misión es hacer accesible una financiación sofisticada, garantizando que todos los inversores con los que trabajo comprendan los mecanismos, los riesgos y las recompensas antes de comprometerse.

Básico Alquiler de dinero fuerte vocabulario:

- Préstamos inmobiliarios para ingresos

- Programas de préstamos para propiedades de alquiler

- Aprobación rápida del préstamo

¿Qué es un préstamo de dinero fuerte y en qué se diferencia de las hipotecas tradicionales?

En esencia, un alquiler de dinero fuerte El préstamo es una solución de financiación a corto plazo basada en activos financiada con capital privado. A diferencia del proceso familiar y altamente regulado de obtener una hipoteca de un banco o cooperativa de crédito, estos préstamos provienen de prestamistas privados, grupos de inversionistas o compañías crediticias especializadas. Lo "duro" en dinero fuerte se refiere directamente al "activo duro" (el bien inmueble tangible en sí) que garantiza el préstamo. Funciona como un préstamo puente, un instrumento financiero diseñado para cubrir un déficit de financiación, proporcionando capital rápido a inversores inmobiliarios para un proyecto específico, a menudo urgente, como una adquisición o una renovación importante.

La diferencia fundamental entre el dinero fuerte y las hipotecas tradicionales radica en la filosofía de suscripción del prestamista. Las hipotecas tradicionales se basan fundamentalmente en el prestatario. Los prestamistas examinan meticulosamente su ADN financiero personal: su puntaje FICO, historial laboral, formularios W-2, declaraciones de impuestos, estabilidad de ingresos y, especialmente, su relación deuda-ingresos (DTI). Su objetivo principal es evaluar su capacidad personal para pagar el préstamo durante un período prolongado, basándose en su situación financiera documentada. Este enfoque de aversión al riesgo requiere un papeleo extenso, múltiples niveles de aprobación y un cronograma de suscripción prolongado que puede extenderse por 30, 60 o incluso 90 días.

En marcado contraste, alquiler de dinero fuerte Los préstamos están "basados en activos". Nuestro enfoque principal es la viabilidad económica del negocio inmobiliario en sí. Analizamos el valor de la propiedad que desea comprar o renovar, su potencial para generar ingresos por alquiler y su valor proyectado después de las mejoras. Si bien no ignoramos por completo al prestatario (aún buscamos experiencia y un plan sólido), nos preocupamos mucho menos por su historial crediticio personal o sus declaraciones de impuestos. Este modelo centrado en activos significa que los inversores con ingresos fluctuantes como autónomos, un problema crediticio reciente o aquellos que ya están muy apalancados con otras propiedades a menudo pueden obtener financiación, siempre que la propiedad de inversión en sí sea una empresa sólida y rentable.

Un concepto fundamental que libera el poder de alquiler de dinero fuerte préstamos es el valor después de la reparación (ARV). Los prestamistas tradicionales se preocupan casi exclusivamente por el valor actual "tal cual" de una propiedad. Si una propiedad está en dificultades, le faltan electrodomésticos o necesita un techo nuevo, un prestamista convencional probablemente la considerará inhabitable e infinanciable. Sin embargo, los prestamistas de dinero fuerte son expertos en mirar hacia el futuro. Suscribimos el préstamo en función del ARV: el valor de la propiedad después Todas las renovaciones planificadas se completan profesionalmente. Esta valoración prospectiva nos permite otorgar préstamos sobre propiedades que están en dificultades, desactualizadas o que requieren un trabajo sustancial, que los bancos tradicionales rechazarían categóricamente. Es un enfoque transformador para los inversores que se especializan en el método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), ya que proporciona el capital necesario para convertir activos infravalorados en alquileres de alto rendimiento que generen ingresos.

CaracterísticaPréstamos de dinero fuertePréstamos convencionalesTiempo de aprobaciónDías (5-10 días hábiles)Semanas a meses (30-60+ días)Solicitud de crédito.Menos estricto; el valor de la propiedad es el objetivo principalEstricto; Se requiere puntaje crediticio alto y estabilidad de ingresosTasas de interésMás alto (normalmente entre 8 y 15 %)Inferior (normalmente entre un 4% y un 7%)Plazo del préstamoCorto (normalmente de 6 a 24 meses)Largo (15-30 años)Pago inicialA menudo, entre el 20 y el 30 % del valor de la propiedadVaría, puede ser tan bajo como 3,5% (FHA) o 15-25% (convencional)Condición de la propiedadFlexible; adecuado para propiedades en dificultades o de rehabilitaciónRequiere reparaciones mínimas o listas para mudarse

Las ventajas y riesgos estratégicos de un préstamo de alquiler con dinero fuerte

Como cualquier herramienta financiera poderosa, un alquiler de dinero fuerte El préstamo es un arma de doble filo. Ofrece ventajas incomparables que pueden catapultar la cartera de un inversor, pero también conlleva riesgos importantes que exigen respeto y una gestión cuidadosa. Comprender este delicado equilibrio es el sello distintivo de un inversor sofisticado que sabe cuándo implementar esta estrategia. Coloquemos los pros y los contras en la balanza.

Principales ventajas para los inversores en alquiler

Para el inversionista astuto en bienes raíces, especialmente aquellos que operan en mercados competitivos y de ritmo rápido como Nueva York, los beneficios del dinero fuerte no sólo son convenientes: a menudo son esenciales para el éxito.

- Velocidad de cierre y adquisición rápida: Este es el campeón indiscutible de peso pesado de los beneficios de dinero fuerte. Mientras que una hipoteca tradicional requiere semanas o meses de suscripción, un préstamo de dinero fuerte puede aprobarse y financiarse en tan solo 5 a 10 días hábiles. En algunos casos, con un prestatario preparado y un trato sencillo, hemos visto cierres en menos de 72 horas. Esta velocidad le permite hacer ofertas que compiten con compradores que pagan en efectivo, aprovechando oportunidades urgentes como propiedades en subasta, ejecuciones hipotecarias previas o una propiedad con grandes descuentos de un vendedor motivado.

- Ventaja competitiva del mercado: En una guerra de ofertas, una oferta sujeta a un período de financiación de 45 días suele estar muerta al llegar. Un alquiler de dinero fuerte El préstamo transforma su oferta. Le indica al vendedor que usted es un comprador serio y bien capitalizado que puede cerrar el trato rápidamente y con el mínimo esfuerzo. Esto le brinda una ventaja decisiva sobre los compradores que dependen de una financiación convencional más lenta, lo que a menudo le permite ganar el trato incluso si su oferta no es la más alta.

- Flexibilidad para propiedades en dificultades: Los prestamistas tradicionales tienen estrictos estándares de habitabilidad. Una propiedad con goteras en el techo, falta de cocina o problemas estructurales importantes es un rechazo automático. Los prestamistas de dinero fuerte, por el contrario, ven oportunidades donde otros ven problemas. Estamos hechos para financiar estos "patitos feos" porque nuestra suscripción se basa en la propiedad potencial después de las mejoras (su Valor Post-Reparación o ARV). Esto abre un inventario masivo de propiedades de inversión infravaloradas que son invisibles para el comprador con financiación convencional.

- Documentación simplificada y papeleo mínimo: La naturaleza del préstamo basada en activos significa que el prestamista se centra en la propiedad, no en su vida personal. Olvídese de desenterrar dos años de declaraciones de impuestos, cada recibo de sueldo y de explicar cada depósito importante. Si bien todavía requerimos documentos clave relacionados con la propiedad y su plan, el escrutinio financiero personal se reduce drásticamente. Este es un gran beneficio para los inversores autónomos, los empresarios o aquellos con historiales financieros complejos que no encajan perfectamente en la caja de un prestamista tradicional.

- Centrarse en el mérito del acuerdo, no sólo en la historia del prestatario: Nuestro proceso de suscripción es un ejercicio de análisis de transacciones. Queremos ver una inversión sólida con un camino claro hacia la rentabilidad. Esto significa que incluso si tiene un puntaje crediticio más bajo, es nuevo en la inversión o ya tiene una deuda significativa de otras propiedades, un acuerdo convincente con un ARV sólido y una estrategia de salida clara aún puede garantizar la financiación. Estamos financiando el potencial de éxito del proyecto.

Desventajas y riesgos importantes de un alquiler con dinero fuerte

Si bien las ventajas son convincentes, es crucial abordar el dinero fuerte con los ojos bien abiertos a los riesgos.

- Tasas de interés más altas: Esta es la compensación más destacada. Las tasas de interés de los préstamos de dinero fuerte suelen oscilar entre el 8% y el 15%, a veces más, lo que es significativamente más que el 4-7% de un préstamo convencional. Este mayor costo es el precio de la velocidad, la flexibilidad y la asunción de un mayor riesgo por parte del prestamista. Por ejemplo, un préstamo de $300 000 con un interés del 12 % durante un plazo de un año acumulará $36 000 solo en pagos de intereses. Estos costos deben incluirse meticulosamente en su análisis de rentabilidad.

- Tarifas de originación y puntos: Más allá de la tasa de interés, pagará tarifas de originación por adelantado, comúnmente llamadas "puntos". Un punto equivale al uno por ciento del monto del préstamo. Los prestamistas suelen cobrar entre 2 y 5 puntos. En ese mismo préstamo de $300,000, 3 puntos equivaldrían a una tarifa de $9,000 al momento del cierre. Estos honorarios, junto con los costos de tasación, legales y otros costos de cierre, se suman al capital total requerido para el proyecto.

- Plazos de préstamo cortos y presión de pago: Alquiler de dinero fuerte Los préstamos son carreras de velocidad, no maratones. Los plazos de amortización suelen oscilar entre 6 y 24 meses. Este cronograma comprimido crea una inmensa presión para ejecutar su plan (renovar la propiedad, colocar un inquilino y asegurar el refinanciamiento) en un cronograma estricto. Cualquier retraso, ya sea por problemas con los contratistas, demoras en los permisos o un mercado de alquiler lento, puede poner en peligro su cronograma y aumentar sus costos.

- El pago global que se avecina: La mayoría de los préstamos de dinero fuerte están estructurados con intereses únicamente. Esto mantiene los pagos mensuales manejables, pero significa que el monto total del capital (el "globo") debe pagarse en una sola suma al final del plazo del préstamo. Si pidió prestado $300,000, deberá $300,000 en la fecha de vencimiento. Su estrategia de salida no es sólo un plan; Es una fecha límite difícil para vender la propiedad o obtener un nuevo préstamo para pagar el globo.

- Riesgo elevado de ejecución hipotecaria: La combinación de plazos cortos, costos elevados y un gran pago global aumenta inherentemente el riesgo de incumplimiento. Si su proyecto enfrenta retrasos significativos, su presupuesto de renovación está agotado o no logra asegurar una salida oportuna, podría enfrentar una ejecución hipotecaria. Debido a que los prestamistas de dinero fuerte son entidades privadas, el proceso de ejecución hipotecaria a veces puede ser más rápido y agresivo que con un banco tradicional. Es absolutamente fundamental tener planes de contingencia y una reserva de efectivo para afrontar desafíos imprevistos y proteger su inversión.

Cómo obtener un préstamo de dinero fuerte: el proceso desde la solicitud hasta la financiación

Asegurar un alquiler de dinero fuerte El préstamo está diseñado para ser un proceso significativamente más rápido y sencillo que el financiamiento tradicional, pero esta velocidad requiere que usted esté preparado y sea diligente. Comprender los pasos involucrados lo ayudará a navegar el proceso de manera eficiente y asociarse con el prestamista adecuado para el éxito de su proyecto.

Paso 1: Encontrar y examinar al prestamista adecuado

Podría decirse que elegir su prestamista de dinero fuerte es tan importante como elegir la propiedad en sí. Un gran prestamista actúa como un socio estratégico, ofreciendo experiencia y financiamiento confiable, mientras que uno pobre puede generar demoras, tarifas ocultas y estrés innecesario.

- Reputación y trayectoria del prestamista: Empiece por investigar la reputación de los prestamistas. Busque reseñas en línea recientes en plataformas como Trustpilot o Google, lea testimonios de otros inversores y compruebe si hay una presencia profesional en línea. Un prestamista acreditado tendrá un historial claro de cierres exitosos.

- Prestamistas directos versus corredores: Comprenda la diferencia. Los prestamistas directos, como nosotros en BrightBridge Realty Capital, utilizan su propio capital para financiar el préstamo. Por lo general, esto resulta en un proceso más ágil, decisiones más rápidas y una mayor certeza de cierre. Los corredores actúan como intermediarios y venden su solicitud de préstamo a una red de prestamistas. Si bien pueden ofrecer variedad, a veces esto puede agregar tiempo y complejidad al proceso.

- Especialización en Propiedades de Alquiler: Asegúrese de que el prestamista tenga una amplia experiencia con alquiler de dinero fuerte préstamos, no sólo arreglos y cambios. Deben comprender los matices de las estrategias de compra y retención, el método BRRRR y el objetivo final de refinanciar mediante un préstamo de alquiler a largo plazo. Esta experiencia es invaluable, especialmente en mercados competitivos como Nueva York.

Preguntas clave para hacerle a un prestamista potencial:

- ¿Cuáles son sus tasas de interés, puntos y todas las tarifas asociadas? Solicite una hoja de términos con todo claramente detallado.

- ¿Cuál es su cronograma típico desde la solicitud hasta la financiación?

- ¿Cuáles son sus límites LTV (préstamo a valor) y AR-LTV (préstamo a valor después de la reparación)?

- ¿Financian los costos de rehabilitación y, de ser así, cómo funciona el proceso de retiro?

- ¿Existe alguna penalización por pago anticipado si refinancia o vendo anticipadamente?

- ¿Cuáles son los requisitos mínimos de liquidez y experiencia para los prestatarios?

- ¿Puede proporcionar referencias de clientes recientes con proyectos similares?

Paso 2: El proceso de solicitud y suscripción de un alquiler con dinero fuerte

Una vez que haya seleccionado un prestamista, la fase de solicitud y suscripción avanza rápidamente. Su preparación es clave para maximizar esta velocidad.

- Presentación inicial: El proceso generalmente comienza con una solicitud rápida en línea o una conversación directa con un oficial de préstamos. Proporcionará detalles de alto nivel sobre usted, su experiencia de inversión y la propiedad en cuestión.

- Presentación de documentación clave: Si bien es menos oneroso que un préstamo convencional, deberá proporcionar un paquete de documentos conciso. El objetivo es pintar una imagen clara de la viabilidad del acuerdo.

- Detalles de la propiedad: Es esencial un acuerdo de compra y venta completamente ejecutado. Incluya la dirección de la propiedad, fotografías y cualquier informe de inspección o informe de título preliminar que tenga.

- Alcance del presupuesto de trabajo y rehabilitación: Este es un documento crítico. Proporcione una lista detallada y detallada de todas las renovaciones propuestas junto con sus costos proyectados. Un presupuesto bien pensado demuestra su profesionalismo y ayuda al prestamista a evaluar con precisión el ARV.

- Análisis de estrategia de salida: Un resumen de una página que explica su plan. Si refinancia, incluya tarifas de alquiler comparables en el área y una valoración objetivo. Si vende, incluya ventas comparables (comps) para respaldar su precio de venta proyectado.

- Información del prestatario: Si bien la propiedad es el foco, el prestamista necesita saber con quién se está asociando. Esté preparado para proporcionar una estructura de entidad (documentos de LLC), una lista de los bienes inmuebles que posee (una lista de sus propiedades actuales) y evidencia de liquidez (estados de cuenta bancarios o de corretaje) para cubrir el pago inicial, los costos de cierre y las reservas.

- Valoración de propiedades y evaluación de transacciones: El equipo de suscripción del prestamista comenzará inmediatamente su debida diligencia. Esto implica solicitar una valoración de un tercero, a menudo una opinión de precio del corredor (BPO) o una tasación de escritorio, para determinar el valor actual "tal cual" de la propiedad y su valor potencial después de la reparación (ARV). Examinarán su presupuesto de rehabilitación para determinar si es razonable y analizarán la viabilidad de su estrategia de salida.

- Determinación de la relación préstamo-valor (LTV) y monto del préstamo: Según su evaluación, el prestamista estructurará el préstamo. Normalmente prestamos hasta el 70-80% del precio de compra de la propiedad o un porcentaje de su ARV. Para proyectos sólidos, algunos prestamistas pueden ofrecer hasta el 90 % del precio de compra y el 100 % del presupuesto de rehabilitación, siempre que el monto total del préstamo no exceda un límite, como el 70-75 % del ARV. Estos índices son los principales determinantes del monto final de su préstamo y su requisito de efectivo para cerrar.

- Aprobación y financiación: Una gran ventaja es la velocidad de esta etapa. A menudo se puede emitir una aprobación condicional o una hoja de términos dentro de las 24 a 48 horas posteriores a la recepción de un paquete completo. Una vez que acepte los términos, se redactan los documentos finales del préstamo y la financiación puede realizarse rápidamente, a menudo en menos de una semana, lo que le permite cumplir con plazos de cierre ajustados.

Paso 3: Comprender los términos, tasas y tarifas del préstamo

La transparencia absoluta no es negociable cuando se trata de alquiler de dinero fuerte préstamos. Antes de firmar, debe tener un conocimiento granular de cada componente financiero.

- Tasas de interés: Espere tasas fijas en el rango del 8 al 15% durante el plazo del préstamo.

- Tarifas de originación (puntos): Estas tarifas iniciales (2-5 puntos) son la compensación del prestamista por estructurar un préstamo rápido y de alto riesgo. Se pagan al cierre y deben tenerse en cuenta en el costo total del proyecto.

- Sorteos y tarifas de rehabilitación: Si su préstamo incluye un presupuesto de rehabilitación, los fondos no se le entregan en una suma global. Se desembolsan en “sorteos” a medida que se van completando fases de la obra. Enviará una solicitud de sorteo con prueba del trabajo completado (fotos, recibos), un inspector verificará el progreso y luego se liberarán los fondos. Cada sorteo puede generar una pequeña tarifa de procesamiento o inspección ($150-$250).

- Sanciones por pago anticipado: Algunos prestamistas cobran una multa si paga el préstamo demasiado pronto (por ejemplo, dentro de los primeros 3 a 6 meses). Esto protege su retorno esperado. Es vital aclarar esto, ya que el objetivo suele ser una refinanciación rápida. Ofrecemos opciones de prepago flexibles para alinearnos con las estrategias de nuestros clientes.

- Plazo del préstamo: Espere plazos cortos, normalmente 6, 12, 18 o 24 meses. Esta no es una hipoteca a 30 años.

- Estructura de pago: La mayoría alquiler de dinero fuerte Los préstamos están estructurados con pagos mensuales de sólo intereses. Esto mantiene bajos los costos de tenencia durante la fase de renovación cuando la propiedad no genera ingresos.

- El pago global: Este es el pago final, en una suma global, del saldo total del principal adeudado en la fecha de vencimiento del préstamo. Su estrategia de salida debe estar perfectamente sincronizada para proporcionar el capital necesario para realizar este pago.

Estrategias avanzadas y aplicación en el mundo real

Alquiler de dinero fuerte los préstamos son mucho más que un simple adelanto de efectivo; son una herramienta estratégica sofisticada. Cuando se utilizan con experiencia y previsión, pueden acelerar drásticamente su trayectoria de inversión en bienes raíces, permitiéndole crear una cartera sustancial en una fracción del tiempo que tomaría con los métodos tradicionales.

Estrategias eficaces de gestión de riesgos

Dada la naturaleza de alto riesgo del dinero fuerte (costos más altos y plazos más cortos), una gestión de riesgos impecable no sólo es aconsejable, sino obligatoria.

- La primacía de la estrategia de salida: Ésta es la regla fundamental del dinero fuerte. Antes incluso de enviar una solicitud de préstamo, debe tener una estrategia de salida principal (Plan A) y al menos una de respaldo (Plan B). El plan A podría consistir en refinanciar con un préstamo DSCR a largo plazo. ¿Qué pasa si las tasas suben o su puntaje crediticio baja? El plan B podría ser vender la propiedad. ¿Qué pasa si el mercado se debilita? Es fundamental contar con planes detallados y respaldados por datos para múltiples escenarios.

- Fortalecer con reservas de efectivo: Nunca opere sin una red de seguridad. Un fondo de contingencia del 10 al 15 % del costo total del proyecto es un estándar profesional. Esta reserva cubre reparaciones inesperadas (por ejemplo, descubrimiento de problemas con los cimientos), sobrecostos de su contratista, demoras en la colocación de inquilinos u otros gastos imprevistos que pueden descarrilar rápidamente un presupuesto y un cronograma ajustados. Las reservas de efectivo evitan que un contratiempo menor se convierta en un incumplimiento catastrófico.

- Construyendo su equipo de poder: No puedes tener éxito solo. Un equipo confiable es una herramienta crítica de mitigación de riesgos. Esto incluye un contratista confiable que se ajuste al presupuesto y al cronograma, un agente de bienes raíces que comprenda el mercado de inversionistas, un agente de seguros receptivo y un abogado experto en bienes raíces. Este equipo lo ayuda a ejecutar su plan de manera eficiente y profesional.

- Suscripción conservadora: Sea su crítico más duro. Al calcular su beneficio potencial, utilice números conservadores. Suponga un período de renovación ligeramente más largo, un presupuesto de rehabilitación más alto y un ARV o ingreso de alquiler final más bajo que sus proyecciones más optimistas. Si el acuerdo aún funciona con estos números conservadores, tiene una probabilidad de éxito mucho mayor.

- Aprovechamiento de la garantía cruzada: Para inversores experimentados con una cartera existente de propiedades con un capital significativo, algunos prestamistas ofrecen garantía cruzada. Esta estrategia avanzada le permite pignorar el capital de una o más de sus propiedades existentes como garantía adicional para un nuevo préstamo. Esto puede ayudarle a obtener un monto de préstamo más alto, que podría cubrir el 100% de la compra y rehabilitación de una nueva propiedad, minimizando así su desembolso en efectivo y maximizando su apalancamiento para el crecimiento de su cartera.

¿Quién se beneficia más de los préstamos de dinero fuerte?

Alquiler de dinero fuerte Los préstamos son un producto especializado, perfectamente adaptado a perfiles y situaciones de inversores específicos:

- Método BRRRR Inversores: Para los inversores que emplean la estrategia Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir, el dinero fuerte es el combustible del motor. Proporciona capital rápido para las fases de "compra" y "rehabilitación", especialmente para propiedades en dificultades que los préstamos convencionales no tocarán.

- Los inversores necesitan rapidez y certeza: Cuando encuentre una oferta fuera del mercado, una propiedad en subasta o un anuncio en un vecindario atractivo como Brooklyn o Queens, debe actuar con decisión. El dinero fuerte proporciona la velocidad para hacer una oferta casi en efectivo y la certeza de cierre que los vendedores anhelan.

- Inversores con obstáculos crediticios o de ingresos: Los rígidos algoritmos de los bancos tradicionales suelen rechazar a los trabajadores autónomos, los empresarios con ingresos fluctuantes o los inversores con problemas crediticios en el pasado. Desde alquiler de dinero fuerte Los préstamos se centran en los activos y proporcionan una vía de financiación fundamental para estos inversores que, de otro modo, estarían cualificados.

- Los creadores de carteras crecen rápidamente: Los prestamistas tradicionales como Fannie Mae y Freddie Mac imponen límites al número de propiedades financiadas que una persona puede poseer (normalmente 10). Los prestamistas de dinero fuerte no tienen tales restricciones, lo que brinda la flexibilidad de adquirir múltiples propiedades en un período corto y escalar una cartera de manera agresiva.

Ejemplo de estudio de caso: La transformación de Brooklyn Brownstone

Una inversionista, Sarah, identifica una casa de piedra rojiza de tres unidades en una parte de Brooklyn que se está apreciando rápidamente. La propiedad está cotizada en $900,000, significativamente por debajo del valor de mercado de propiedades renovadas comparables ($1,6 millones), debido a negligencia severa y sistemas obsoletos. El vendedor está motivado y quiere una oferta en efectivo con un cierre de 10 días. Los bancos tradicionales no lo financiarán debido a su estado.

Sarah nos trae el trato. Su plan detallado incluye un presupuesto de rehabilitación de $300,000 para crear tres unidades de alquiler de lujo. Aprobamos un alquiler de dinero fuerte Préstamo basado en un ARV proyectado de $1,6 millones. La estructura del préstamo es: 85% del precio de compra ($765,000) y 100% del presupuesto de rehabilitación ($300,000), para un préstamo total de $1,065,000. El efectivo para cerrar de Sarah es el 15% restante del precio de compra ($135 000) más los costos de cierre.

Durante los próximos siete meses, Sarah ejecuta la renovación. El préstamo de dinero fuerte le cuesta aproximadamente $10,650 por mes en pagos de intereses únicamente. Una vez que se completan las renovaciones y las tres unidades se alquilan a inquilinos de alta calidad, la propiedad se estabiliza y genera fuertes ingresos mensuales. Luego, Sarah solicita un préstamo DSCR (índice de cobertura del servicio de la deuda) a largo plazo. La nueva tasación confirma el valor de 1,6 millones de dólares. Obtiene un nuevo préstamo por el 75% del ARV, que es de 1,2 millones de dólares. Este nuevo préstamo paga completamente el principal del préstamo de dinero fuerte de $1,065,000, le reembolsa su inversión inicial en efectivo de $135,000 y cubre todos los costos de cierre. Sarah ahora posee una casa de piedra rojiza en Brooklyn con flujo de efectivo con un capital significativo y ha ejecutado con éxito un BRRRR sin dinero restante en el trato, listo para su próximo proyecto.

La importancia crítica de su estrategia de salida

Su estrategia de salida es la columna vertebral de cualquier exitoso alquiler de dinero fuerte inversión. El corto plazo del préstamo (6-24 meses) es un reloj en marcha.

- Refinanciación con un préstamo de alquiler a largo plazo: Esta es la salida más común para los inversores que compran y mantienen. Una vez que la propiedad se renueva, se alquila y genera ingresos estables durante unos meses (un período conocido como "condimento"), se convierte en un activo atractivo para un prestamista convencional o DSCR. Un préstamo DSCR es particularmente poderoso ya que califica la propiedad en función de sus propios ingresos, no de su DTI personal, lo que lo hace ideal para inversores de cartera.

- Vender la propiedad (voltear): Si su objetivo principal era la generación de capital en lugar del flujo de caja a largo plazo, vender la propiedad renovada es su salida. Las ganancias de la venta se utilizan para pagar el préstamo de dinero fuerte y el resto es el retorno de la inversión.

- Cálculos de rentabilidad y ROI: Antes de comprometerte, debes hacer tus números meticulosamente. Su análisis debe incluir todos los costos potenciales: precio de compra, presupuesto de rehabilitación, pagos de intereses de dinero fuerte, tarifas de originación, costos de tenencia (impuestos, seguros, servicios públicos durante el proyecto) y los costos de su salida (tarifas de refinanciamiento o comisiones de bienes raíces en una venta). Sólo si el retorno de la inversión proyectado sigue siendo convincente después de contabilizar todos estos gastos, vale la pena llevar a cabo el proyecto.

Conclusiones clave para los inversores

Navegando alquiler de dinero fuerte Los préstamos requieren una mente aguda y una estrategia clara. Para resumir lo esencial, aquí están nuestras conclusiones clave para cualquier inversor que esté considerando esta poderosa herramienta de financiación:

- La velocidad es el principal beneficio: Los préstamos de dinero fuerte sobresalen cuando el tiempo es esencial. Permiten una adquisición y renovación rápidas, lo que le brinda una ventaja competitiva en mercados en rápida evolución.

- El activo es el foco: A diferencia de los prestamistas tradicionales, los prestamistas de dinero fuerte priorizan el valor de la propiedad (especialmente su valor después de la reparación) y la viabilidad de su estrategia de inversión sobre su historial crediticio personal.

- Los costos son más altos: Espere tasas de interés más altas (8-15%) y tarifas iniciales de originación (2-5 puntos) en comparación con el financiamiento convencional. Estos costos son la compensación por la velocidad y la flexibilidad.

- La estrategia de salida es fundamental: Tú debe Tener un plan claro y bien investigado para pagar el préstamo a corto plazo (normalmente entre 6 y 24 meses). Ya sea que se trate de refinanciar un préstamo a largo plazo o de una venta, su estrategia de salida dicta su éxito.

- La debida diligencia es clave: Examine minuciosamente tanto la propiedad como el prestamista elegido. Comprenda todos los términos, costos y riesgos potenciales antes de comprometerse.

- Las reservas de efectivo son tus amigas: Presupuesto para contingencias. Los retrasos o gastos inesperados pueden descarrilar rápidamente un proyecto, por lo que contar con un colchón financiero es esencial.

Preguntas frecuentes sobre dinero fuerte para alquileres

¿Por qué es más fácil calificar para préstamos de dinero fuerte que para hipotecas tradicionales?

Alquiler de dinero fuerte Es mucho más fácil calificar para los préstamos porque su filosofía de suscripción es fundamentalmente diferente. Se basan en activos, lo que significa que el enfoque principal del prestamista es el valor y el potencial de ganancias de la propiedad que se financia, no el historial financiero personal del prestatario. Las hipotecas tradicionales se basan en el prestatario, lo que requiere un análisis profundo de su puntaje crediticio, declaraciones de impuestos, estabilidad laboral y relación deuda-ingresos. Los prestamistas de dinero fuerte, por el contrario, están más preocupados por la solidez del acuerdo, su valor después de la reparación (ARV) y su plan para hacerlo rentable. Esto hace que el financiamiento sea accesible incluso si tiene una situación de ingresos compleja (como trabajar por cuenta propia), un defecto en su informe crediticio o ya tiene varias hipotecas. El proceso de aprobación también está diseñado para ser rápido, y a menudo lleva días en lugar de las semanas o meses que requieren los bancos convencionales.

¿Cuál es el factor principal en la suscripción de préstamos de dinero fuerte?

El factor más importante en alquiler de dinero fuerte la suscripción de préstamos es el valor de la propiedad sirviendo como garantía, con énfasis específico en su Valor Post-Reparación (ARV). Básicamente, el prestamista está invirtiendo en el proyecto junto con usted. Sus preguntas centrales son: ¿Es correcto el precio de compra? ¿Es realista el presupuesto de renovación? Y lo más importante, ¿la propiedad valdrá lo suficiente después de la renovación como para proporcionar un colchón seguro para el préstamo y una ganancia sólida para el inversor? Si bien también se consideran factores como la experiencia del prestatario y la liquidez (efectivo disponible) para garantizar que pueda ejecutar el proyecto, la solidez del acuerdo y el activo en sí son primordiales.

¿Puedo obtener financiación del 100% con un préstamo de dinero fuerte?

Si bien una verdadera financiación del 100% en la que no se aporta efectivo al cierre es extremadamente rara y normalmente está reservada para inversores muy experimentados con un largo historial con un prestamista específico, es posible obtener financiación que cubra el 100% de los costos del proyecto. Algunos alquiler de dinero fuerte Los prestamistas, para proyectos sólidos, pueden ofrecer un préstamo que cubra hasta el 90% del precio de compra y el 100% del presupuesto de rehabilitación. La restricción clave es que el monto total del préstamo debe permanecer por debajo de un cierto porcentaje del valor posterior a la reparación (ARV), generalmente entre el 70% y el 75%. En este escenario, aún necesitaría traer a la mesa el pago inicial del 10% más los costos de cierre. El objetivo de esta financiación de alto apalancamiento es minimizar el efectivo que paga de su bolsillo, permitiéndole ampliar su capital en más proyectos.

¿Qué pasa si mi renovación se sale del presupuesto o tarda demasiado?

Este es un riesgo crítico para el cual hay que planificar. Si su renovación supera el presupuesto, normalmente deberá cubrir el déficit con sus propias reservas de efectivo. Por eso es esencial mantener un fondo de contingencia del 10 al 15% del presupuesto de rehabilitación. Si el proyecto se retrasa y se acerca la fecha de vencimiento de su préstamo, debe comunicarse con su prestamista de inmediato. Algunos prestamistas pueden estar dispuestos a conceder una extensión del préstamo, que generalmente viene con una tarifa de extensión y pagos continuos de intereses. Ignorar el problema es la peor acción posible, ya que puede llevar al incumplimiento. La comunicación proactiva es clave.

¿Cómo determina un prestamista de dinero fuerte el valor después de la reparación (ARV)?

El ARV es una opinión profesional sobre el valor de mercado de la propiedad una vez completadas todas las renovaciones propuestas. Los prestamistas determinan este valor utilizando uno o más métodos. Analizarán las ventas comparables ("comps") de propiedades recientemente vendidas y completamente renovadas de tamaño, estilo y ubicación similares. También examinarán el alcance del trabajo presentado para garantizar que los acabados y las mejoras planificadas estén en línea con las expectativas del mercado. Para obtener una cifra final, normalmente solicitarán una valoración de un tercero a un tasador autorizado o a un corredor de bienes raíces con experiencia que proporcionará una opinión de precio del corredor (BPO, por sus siglas en inglés) que indique explícitamente un ARV proyectado.

Conclusión: ¿Es el dinero fuerte adecuado para su próximo alquiler?

Alquiler de dinero fuerte los préstamos no son una solución única para todos; son una herramienta potente y especializada diseñada para el inversor inmobiliario moderno y ambicioso. Proporcionan una ventaja estratégica a través de una velocidad y flexibilidad incomparables, lo que le permite adquirir propiedades y ejecutar estrategias de valor agregado de una manera que el financiamiento tradicional simplemente no puede respaldar. Este instrumento financiero le permite aprovechar oportunidades en mercados competitivos, comprar activos en dificultades que otros no pueden y, en última instancia, escalar una cartera de alquileres rentable a un ritmo acelerado.

Si bien los costos más altos y los plazos más cortos exigen una planificación meticulosa, una suscripción conservadora y una estrategia de salida a prueba de balas, las recompensas pueden ser inmensas. Cuando se utiliza correctamente como puente a corto plazo, un préstamo de dinero fuerte es el catalizador del método BRRRR, transformando una propiedad infravalorada en un activo estabilizado con flujo de efectivo. La clave es ver el mayor costo no como una carga, sino como una inversión calculada en velocidad y oportunidad: el costo de entrar en acuerdos que de otro modo serían inaccesibles.

El candidato ideal para un préstamo de dinero fuerte es un inversor que haya hecho los deberes, tenga una visión clara de su proyecto y comprenda que el tiempo es dinero. Ya sea que sea un profesional experimentado que busca escalar más rápido de lo que permiten los límites bancarios o un inversionista nuevo con un trato fantástico que necesita financiamiento creativo, el dinero fuerte puede ser la llave que abra la puerta.

En BrightBridge Realty Capital, vivimos y respiramos la financiación de inversiones inmobiliarias. Operamos como prestamista directo, lo que significa que proporcionamos el capital, tomamos las decisiones y nos asociamos con usted para garantizar un cierre rápido y sin contratiempos. Nos especializamos en crear soluciones financieras personalizadas, rápidas y flexibles para inversores que navegan en entornos dinámicos como Nueva York. Si está listo para ir más allá del mundo lento y rígido de la banca tradicional y asociarse con un prestamista que comprende sus objetivos, estamos aquí para ayudarlo.

Explore nuestros programas de préstamos de alquiler hoy, o contáctenos para una consulta directa sobre su próximo proyecto. Permítanos ayudarle a convertir sus ambiciones de propiedad de alquiler en una realidad tangible y rentable.