Propiedades de inversión HELOC 101: aproveche su capital sin sudar

Summary

Aprenda cómo utilizar una línea de crédito sobre el valor líquido de la vivienda en propiedades de inversión para obtener financiación flexible, apalancamiento inteligente y crecimiento de la cartera.

Descubra el potencial de flujo de efectivo oculto de su propiedad

Un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión le permite aprovechar el valor acumulado de su propiedad sin vender ni refinanciar toda su hipoteca. Esto es lo que necesita saber:

Datos breves:

- Pedir prestado hasta el 80% del valor de su propiedad de inversión (menos la hipoteca existente)

- Puntuación de crédito mínima: 720+ para la mayoría de los prestamistas

- Tasas de interés: Normalmente entre un 1 % y un 2 % más que las HELOC de residencia principal

- Período de sorteo: 5 a 10 años de pagos únicamente de intereses

- Usos: Renovaciones, pagos iniciales, reparaciones de emergencia, ampliación de la cartera

Requisitos clave:

- 20% del patrimonio mínimo de la propiedad

- Relación deuda-ingresos inferior al 43%

- 6-18 meses de reservas de efectivo

- Prueba de ingresos por alquiler (si corresponde)

Si posee propiedades de alquiler o inversiones de reparación y reversión, probablemente tenga una mina de oro de capital sin explotar. Si bien muchos inversores piensan que necesitan vender propiedades o realizar refinanciaciones complejas para acceder al efectivo, una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión ofrece un camino más sencillo hacia la liquidez.

¿El desafío? Solo un número limitado de prestamistas ofrecen HELOC en propiedades de inversión, y los requisitos de calificación son más estrictos que los que enfrentaría en su residencia principal. Las tasas de interés suelen ser entre 1 y 2 puntos porcentuales más altas y necesitará puntajes crediticios y reservas de efectivo más sólidos.

Pero aquí está la ventaja: una vez aprobado, obtienes acceso flexible al capital que puede utilizar para renovaciones, pagos iniciales de nuevos acuerdos o reparaciones de emergencia. Solo paga intereses sobre lo que realmente retira y puede reutilizar la línea de crédito a medida que la paga.

Soy Daniel López, un oficial de préstamos de BrightBridge Realty Capital que ha ayudado a docenas de inversionistas a manejar las complejidades de asegurar una línea de crédito sobre el valor líquido de la vivienda en propiedades de inversión. Mi experiencia ha demostrado que, si bien estos productos requieren más trabajo preliminar para obtenerlos, a menudo brindan la solución financiera más flexible para los inversores inmobiliarios activos.

Sencillo Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión guía de palabras:

¿Qué es una propiedad de inversión HELOC?

Una propiedad de inversión HELOC es una línea de crédito renovable garantizada por el capital de su propiedad de alquiler, reparación y conversión u otros bienes inmuebles no ocupados por el propietario. Piense en ello como una tarjeta de crédito respaldada por el valor de su propiedad, pero con tasas de interés mucho más bajas y límites de crédito más altos.

Así es como funciona: su prestamista calcula su capital disponible (el valor de mercado actual de la propiedad menos el saldo pendiente de la hipoteca) y le aprueba una línea de crédito hasta un cierto porcentaje de ese capital. Luego puede retirar fondos según sea necesario durante el "período de retiro", generalmente de 5 a 10 años, pagando solo intereses sobre la cantidad que realmente utiliza.

Los componentes clave de una propiedad de inversión HELOC incluyen:

Garantía: Su propiedad de inversión sirve como garantía para el préstamo. Si no cumple, el prestamista puede ejecutar la propiedad para recuperar su dinero.

Crédito rotativo: A diferencia de un préstamo tradicional en el que recibe una suma global, un HELOC le brinda acceso continuo a los fondos. Puede retirar dinero, devolverlo y volver a retirarlo, de forma similar a como funciona una tarjeta de crédito.

Período de sorteo: Esta es su fase de acceso, que suele durar entre 5 y 10 años. Durante este tiempo, puede retirar fondos hasta su límite de crédito y, por lo general, realizar pagos solo de intereses.

Período de reembolso: Una vez finalizado el período de retiro, ingresa a la fase de pago (generalmente de 10 a 20 años) donde paga tanto el capital como los intereses sobre su saldo pendiente.

Tasa de interés variable: La mayoría de los HELOC tienen tasas ajustables vinculadas a la tasa preferencial, lo que significa que sus pagos pueden fluctuar según las condiciones del mercado.

En qué se diferencia una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión de una HELOC para vivienda principal

Obtener un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión es mucho más desafiante que conseguir uno en su residencia principal. Los prestamistas consideran que las propiedades de inversión son más riesgosas porque es más probable que los prestatarios abandonen una propiedad de alquiler que su propia casa durante las dificultades financieras.

Las diferencias clave incluyen:

Límites inferiores de LTV: Los HELOC para propiedades de inversión suelen tener un límite de entre el 75 y el 80 % en relación préstamo-valor, en comparación con el 85-90 % para las residencias principales. Esto significa que necesita más capital para calificar.

Requisitos de puntaje crediticio más altos: La mayoría de los prestamistas exigen un puntaje crediticio mínimo de 720 para las HELOC de propiedades de inversión, en comparación con 620-680 para las viviendas principales. Algunos prestamistas ponen el listón aún más alto en 740+.

Tasas de interés elevadas: Espere pagar entre 1 y 2 puntos porcentuales más que los HELOC de residencia principal. Si las tasas de vivienda principal son del 7%, las tasas de propiedades de inversión podrían ser del 8% al 9%.

Reservas de efectivo sustanciales: Los prestamistas suelen exigir entre 6 y 18 meses de pagos hipotecarios en reservas, en comparación con las reservas mínimas para las residencias principales. Esto garantiza que pueda cubrir los pagos durante los períodos de vacancia.

Suscripción más estricta: Los requisitos de documentación son más extensos e incluyen contratos de alquiler, contratos de administración de propiedades y análisis detallado del flujo de caja. Los prestamistas examinan su capacidad para pagar la deuda tanto con sus ingresos personales como con sus ingresos por alquiler.

Beneficios clave de una línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión

A pesar de los requisitos más estrictos, una propiedad de inversión HELOC ofrece varias ventajas convincentes:

Acceso flexible al capital: Puede retirar fondos a medida que surjan oportunidades sin tener que pasar por un largo proceso de solicitud de préstamo cada vez. Esto es particularmente valioso para los inversores que necesitan avanzar rápidamente en las transacciones.

Línea de crédito reutilizable: A medida que paga el saldo, su crédito disponible se repone. Esta característica renovable la convierte en una excelente herramienta para inversores en serie que compran, renuevan y refinancian propiedades.

Beneficios fiscales potenciales: Los intereses sobre los fondos utilizados para comprar, construir o mejorar sustancialmente la propiedad que garantiza el préstamo pueden ser deducibles de impuestos. Esto puede proporcionar ahorros fiscales significativos para los inversores que utilizan los fondos para mejoras de propiedades.

Herramienta de crecimiento de cartera: Muchos inversores utilizan HELOC como fuente de pago inicial para propiedades adicionales, aprovechando efectivamente el capital de una propiedad para expandir su cartera sin vender los activos existentes.

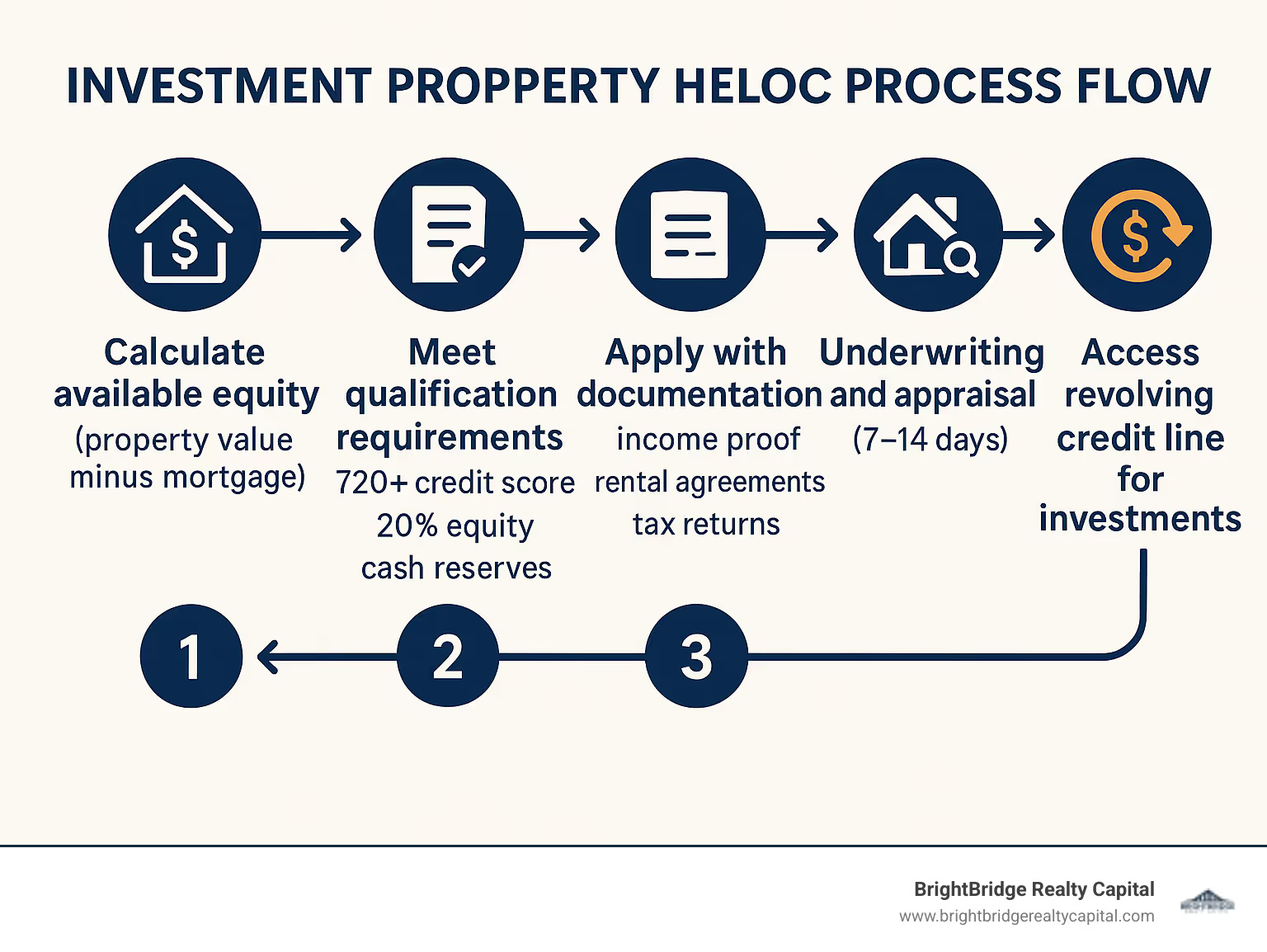

Calificación y solicitud: Cómo obtener una línea de crédito sobre el valor real de la vivienda en propiedades de inversión

Asegurar un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión requiere cumplir criterios de calificación más estrictos que los HELOC tradicionales. Aquí está su lista de verificación de calificación:

Puntaje de crédito: La mayoría de los prestamistas exigen un mínimo de 720, aunque algunos pueden aceptar 700 con factores de compensación. Las puntuaciones más altas (740+) normalmente califican para mejores tarifas.

Relación préstamo-valor: Los HELOC de propiedades de inversión generalmente tienen un límite de LTV del 80%, lo que significa que necesita al menos un 20% de capital en la propiedad. Algunos prestamistas conservadores lo limitan al 75%.

Relación deuda-ingresos: Los pagos mensuales totales de su deuda (incluido el nuevo HELOC) no deben exceder el 43 % de su ingreso mensual bruto. Algunos prestamistas permiten hasta el 50% para prestatarios bien calificados.

Reservas de efectivo: Los prestamistas suelen exigir entre 6 y 18 meses de pagos hipotecarios en reservas líquidas. Esta red de seguridad garantiza que pueda cubrir los pagos durante los períodos de desocupación o las caídas del mercado.

Tasación de la propiedad: Se requiere una tasación profesional para determinar el valor de mercado actual. Las propiedades de inversión pueden requerir tasadores especializados que estén familiarizados con las valoraciones de propiedades de alquiler.

Documentación de ingresos por alquiler: Si la propiedad genera ingresos por alquiler, necesitará contratos de arrendamiento, listas de alquileres y declaraciones de impuestos que muestren el historial de ingresos por alquileres.

Estrategia de consulta de crédito: Envíe las solicitudes dentro de un plazo de 14 días para minimizar el impacto en su puntaje crediticio, ya que varias consultas para el mismo tipo de préstamo cuentan como una sola consulta.

CaracterísticaPropiedad de inversión HELOCRefinanciamiento con retiro de efectivoAcceso a fondosLínea de crédito renovableSuma globalTasa de interésvariablesFijo o variableCostos de cierreMenor ($2000-$5000)Más alto ($5,000-$15,000)Acceso al efectivoHasta el 80% del capital socialHasta el 75% del valorReembolsoSólo intereses durante el período de retiroPrincipal + intereses inmediatosMejor paraNecesidades de capital constantesGasto grande único

Para obtener orientación detallada sobre las regulaciones crediticias y la protección del consumidor, consulte Oficina de Protección Financiera del Consumidor (CFPB).

Cronograma de solicitud paso a paso para una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión

El proceso de solicitud para una propiedad de inversión HELOC suele tardar de 2 a 6 semanas, según el prestamista y la complejidad de su situación. Esto es lo que puede esperar:

Semana 1: Precalificación y Documentación

- Complete la precalificación en línea (tarda entre 5 y 10 minutos)

- Reúna los documentos requeridos: declaraciones de impuestos, extractos bancarios, contratos de alquiler, seguros de propiedad, extractos de hipotecas existentes

- Calcule su capital disponible y el monto de su línea de crédito deseada

Semana 2: Búsqueda de prestamistas y solicitud formal

- Presentar solicitudes formales ante 2 o 3 prestamistas en un plazo de 14 días

- Programar tasaciones de propiedades (puede tardar entre 1 y 2 semanas en completarse)

- Proporcionar documentación adicional solicitada por los aseguradores

Semana 3-4: Evaluación y aprobación

- Los prestamistas revisan su solicitud, crédito, ingresos y detalles de la propiedad

- Se completa y revisa la evaluación

- La suscripción suele tardar entre 7 y 14 días en el caso de propiedades de inversión

- Aprobación condicional emitida con cualquier requisito final

Semana 4-6: Cierre y acceso a fondos

- Documentos finales de aprobación y cierre preparados.

- El cierre a menudo puede completarse en 3 a 5 días una vez que se cumplen las condiciones

- Los fondos estarán disponibles inmediatamente después del cierre

- Puede acceder a su línea de crédito a través de banca en línea, cheques o tarjeta de débito

El cronograma se puede acelerar con la presentación de documentos receptivos y trabajando con prestamistas de propiedades de inversión con experiencia que comprendan los requisitos únicos.

Negociación de tasas y tarifas en una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión

No aceptes la primera oferta que recibas. Los HELOC de propiedades de inversión tienen margen de negociación, especialmente si usted es un prestatario fuerte o tiene varias propiedades.

Utilice ofertas de la competencia: Presente su solicitud con varios prestamistas y utilice ofertas para negociar mejores condiciones. Una tasa un 0,25% más baja puede ahorrar miles de dólares durante la vigencia del préstamo.

Comprender la estructura de tarifas: La mayoría de los HELOC utilizan precios de "principio más margen". La tasa preferencial fluctúa según las condiciones del mercado, mientras que su margen permanece fijo. Negociar el margen, no la tasa preferencial.

Solicitar límites de tarifas: Solicite límites a las tasas de interés que limiten cuánto puede aumentar su tasa anualmente o durante la vigencia del préstamo. Esto lo protege de aumentos dramáticos en los pagos.

Evite multas por pago anticipado: Asegúrese de que su HELOC no incluya multas por pago anticipado, que pueden costar miles de dólares si cancela la línea anticipadamente o refinancia.

Negociar tarifas: Si bien algunas tarifas son estándar (tasación, seguro de título), otras pueden ser negociables. Pregunte acerca de la exención de tarifas de solicitud, tarifas anuales o tarifas por cancelación anticipada.

Pros, contras y gestión de riesgos

Como cualquier herramienta de financiación, un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión conlleva ventajas y riesgos. Comprenderlos le ayudará a tomar decisiones informadas sobre si esta opción de financiación se ajusta a su estrategia de inversión.

Ventajas:

Flexibilidad: Puede retirar fondos según sea necesario en lugar de recibir una suma global, lo que lo hace ideal para proyectos con plazos o costos inciertos.

Menor costo que el dinero fuerte: Las tasas de HELOC suelen ser entre un 5% y un 10% más bajas que las de los préstamos de dinero fuerte, lo que ahorra importantes costos de intereses en renovaciones o adquisiciones.

Fondos reutilizables: A medida que paga el saldo, el crédito vuelve a estar disponible, lo que lo convierte en una excelente herramienta para inversores en serie.

Pagos de intereses únicamente: Durante el período de retiro, normalmente solo paga intereses sobre los montos retirados, lo que mejora el flujo de caja.

Desventajas:

Tasas de interés variables: Sus pagos pueden aumentar significativamente si las tasas de interés aumentan, lo que podría afectar el flujo de caja.

Riesgo de ejecución hipotecaria: Su propiedad de inversión sirve como garantía, lo que significa que el incumplimiento podría resultar en la pérdida de la propiedad.

Opciones de prestamista limitadas: Menos prestamistas ofrecen HELOC para propiedades de inversión, lo que reduce su poder de negociación y sus opciones de tasas.

Riesgo de mercado: Si el valor de la propiedad disminuye, usted podría terminar debiendo más de lo que vale la propiedad.

Para una investigación exhaustiva sobre las tendencias de ejecuciones hipotecarias y su impacto en los mercados inmobiliarios, consulte Investigación científica sobre las tendencias en ejecuciones hipotecarias.

Mitigación de riesgos al utilizar una línea de crédito sobre el valor líquido de la vivienda en propiedades de inversión

Los inversores inteligentes implementan varias estrategias para minimizar los riesgos asociados con las HELOC de propiedades de inversión:

Considere bloqueos de tarifas: Algunos prestamistas ofrecen la posibilidad de bloquear partes de su saldo a tasas fijas, protegiéndolo contra la volatilidad de las tasas de interés.

Mantener fondos de emergencia: Mantenga entre 6 y 12 meses de pagos de HELOC en un fondo de emergencia separado para cubrir los pagos durante períodos de desocupación o caídas del mercado.

Cobertura de seguro adecuada: Asegúrese de que su seguro de propiedad cubra el costo de reemplazo y considere pólizas generales para una protección adicional de responsabilidad.

Estructura de la LLC: Considere mantener la propiedad en una LLC para brindar protección legal adicional, aunque esto puede afectar los términos y la disponibilidad del préstamo.

Prueba de estrés de tu flujo de caja: Calcule si puede afrontar los pagos de HELOC incluso si la propiedad permanece desocupada durante 6 meses o si las tasas de interés aumentan entre un 2% y un 3%.

¿Qué sucede si no cumple con una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión?

Comprender las consecuencias del incumplimiento le ayuda a tomar decisiones informadas sobre cuánto pedir prestado y su estrategia de pago.

Prioridad del gravamen: Los HELOC suelen ser segundos gravámenes, lo que significa que la hipoteca principal se paga primero en la ejecución hipotecaria. Esto los hace más riesgosos para los prestamistas y potencialmente más caros para los prestatarios.

Cronograma de ejecución hipotecaria: El proceso de ejecución hipotecaria varía según el estado, pero normalmente demora entre 3 y 18 meses. Durante este tiempo, es posible que pueda solucionar el incumplimiento poniendo los pagos al día.

Impacto crediticio: El incumplimiento y la ejecución hipotecaria dañarán significativamente su puntaje crediticio, afectando potencialmente su capacidad para obtener financiamiento futuro durante 2 a 7 años.

Sentencia de deficiencia: Si la venta por ejecución hipotecaria no cubre la deuda total, algunos estados permiten a los prestamistas solicitar sentencias por deficiencia para el saldo restante.

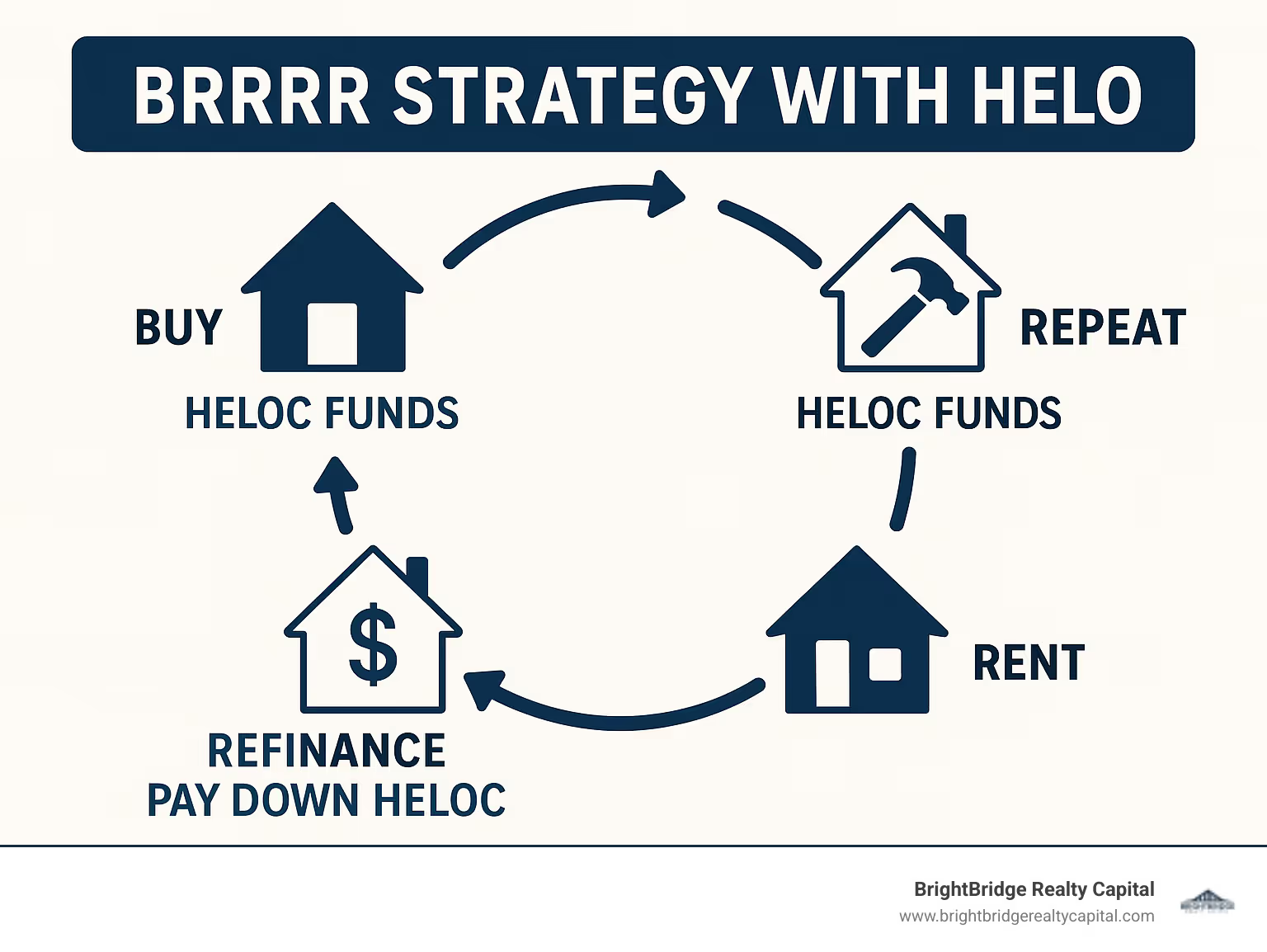

Usos inteligentes, normas fiscales y alternativas

Un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión puede ser una herramienta poderosa cuando se utiliza estratégicamente. Estas son las formas más efectivas en que los inversores aprovechan estas líneas de crédito:

Renovaciones de propiedades: Usar fondos HELOC para mejoras sustanciales que aumenten el valor de la propiedad y los ingresos por alquiler. Las remodelaciones de cocinas y baños suelen ofrecer el mejor retorno de la inversión.

Pagos iniciales en nuevas ofertas: Muchos inversores utilizan los fondos HELOC como pagos iniciales de propiedades adicionales, aprovechando efectivamente el capital de una propiedad para expandir su cartera.

Reparaciones de emergencia: Tener un HELOC implementado brinda acceso rápido a fondos para reparaciones inesperadas como daños en el techo, fallas de HVAC o emergencias de plomería que no pueden esperar por el financiamiento tradicional.

Consolidación de deuda: La consolidación de deuda con intereses más altos (tarjetas de crédito, préstamos personales) en una HELOC con tasas más bajas puede mejorar el flujo de caja y simplificar la gestión de la deuda.

Consideraciones fiscales: Según la Publicación 936 del IRS, los intereses sobre la deuda sobre el valor líquido de la vivienda pueden ser deducibles si los fondos se utilizan para comprar, construir o mejorar sustancialmente la vivienda que garantiza el préstamo. Esto significa que los intereses de HELOC utilizados para mejoras de propiedad pueden ser deducibles de impuestos, pero los intereses sobre fondos utilizados para otros fines (como comprar acciones o pagar gastos personales) no son deducibles.

Importante: Consulte con un profesional de impuestos para comprender cómo se aplica la deducibilidad de intereses de HELOC a su situación específica, ya que las leyes tributarias pueden ser complejas y cambiar con el tiempo.

Alternativas si una línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión no es adecuada

Si no puede calificar para una propiedad de inversión HELOC o los términos no satisfacen sus necesidades, considere estas alternativas:

Refinanciamiento con retiro de efectivo: Reemplace su hipoteca actual por una más grande y tome la diferencia en efectivo. Por lo general, esto ofrece tasas fijas pero costos de cierre más altos y puede restablecer el plazo de su préstamo.

Préstamo sobre el valor líquido de la vivienda: Obtenga una suma global a una tasa fija garantizada por su propiedad. Mejor para gastos únicos pero menos flexible que un HELOC.

Residencia principal HELOC: Si tiene valor líquido en su vivienda principal, esta opción generalmente ofrece mejores tasas y términos que las HELOC para propiedades de inversión.

Préstamos puente: Financiamiento a corto plazo (6-24 meses) para adquisiciones o renovaciones rápidas, aunque generalmente a tasas más altas que las HELOC.

Préstamos personales: Préstamos no garantizados que no requieren garantía pero que generalmente tienen tasas más altas y montos de préstamo más bajos que las opciones garantizadas.

Preguntas frecuentes sobre la línea de crédito sobre el valor líquido de la vivienda en propiedades de inversión

¿Es deducible de impuestos el interés de una línea de crédito sobre el valor líquido de la vivienda sobre propiedades de inversión?

Los intereses pueden ser deducibles de impuestos si utiliza los fondos HELOC para comprar, construir o mejorar sustancialmente la propiedad que garantiza el préstamo. Por ejemplo, si utiliza fondos HELOC para renovar la propiedad de alquiler que garantiza el préstamo, es probable que el interés sea deducible como gasto comercial.

Sin embargo, si utiliza los fondos para otros fines, como comprar una propiedad diferente, pagar gastos personales o invertir en acciones, los intereses generalmente no son deducibles según la ley fiscal actual.

La deducción también está sujeta a límites: para los años fiscales 2018-2025, la deuda hipotecaria total (incluidos los HELOC) elegibles para la deducción de intereses tiene un límite de $750,000 para casados que presentan una declaración conjunta ($375,000 para casados que presentan una declaración por separado).

Consulte siempre con un profesional de impuestos para comprender cómo se aplican estas reglas a su situación específica.

¿Puedo obtener varios HELOC o poner uno bajo una LLC?

Múltiples HELOC: Sí, potencialmente puede obtener HELOC separados en diferentes propiedades de inversión. Algunos inversores sofisticados utilizan esta estrategia para maximizar el crédito disponible en toda su cartera. Sin embargo, cada HELOC requerirá una calificación separada y puede resultar más difícil de obtener a medida que aumenta su relación deuda-ingresos.

Propiedad de la LLC: Algunos prestamistas le permiten registrar el HELOC como una LLC, lo que puede brindar protección legal y beneficios organizacionales adicionales. Sin embargo, esto puede limitar sus opciones de prestamista y afectar los requisitos de calificación. Muchos prestamistas prefieren la propiedad individual de los HELOC, así que analice esta opción al principio del proceso de solicitud.

¿Qué tan rápido puedo acceder a los fondos después de la aprobación?

Una vez que se aprueba y cierra su HELOC, el acceso a los fondos suele ser inmediato. La mayoría de los prestamistas ofrecen varios métodos de acceso:

- Banca en línea: Transfiera fondos directamente a su cuenta bancaria

- Cheques: Escriba cheques contra su línea de crédito

- Tarjeta de débito: Algunos prestamistas proporcionan tarjetas de débito vinculadas a su HELOC

- Transferencias bancarias: Para grandes cantidades o necesidades urgentes

El proceso inicial de configuración y cierre suele tardar entre 2 y 6 semanas, pero una vez establecido, el acceso a los fondos suele ser instantáneo o en el mismo día.

Conclusión y próximos pasos

Un Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión puede ser una herramienta poderosa para los inversores inmobiliarios que buscan un acceso flexible al capital. Si bien los requisitos de calificación son más estrictos que los de las HELOC de residencia principal, los beneficios (que incluyen crédito renovable, pagos de intereses únicamente durante el período de retiro y posibles ventajas fiscales) los hacen atractivos para los inversores activos.

La clave del éxito es comprender tanto las oportunidades como los riesgos. Las tasas de interés variables, el riesgo de ejecución hipotecaria y las opciones limitadas de los prestamistas requieren una cuidadosa consideración y estrategias de gestión de riesgos.

Recuerde estos puntos críticos:

- Mantener un crédito sólido (720+) y reservas de efectivo sustanciales

- Busque varios prestamistas dentro de un período de 14 días para minimizar el impacto crediticio

- Utilice fondos estratégicamente para mejoras de propiedades o expansión de cartera

- Implementar estrategias de gestión de riesgos como fondos de emergencia y seguros

- Consulte a profesionales de impuestos para maximizar las oportunidades de deducción

En BrightBridge Realty Capital, entendemos los desafíos únicos que enfrentan los inversores inmobiliarios cuando buscan soluciones financieras flexibles. Si bien los HELOC son una opción, nuestro enfoque de préstamos directos a menudo proporciona cierres más rápidos y términos más flexibles para el financiamiento de propiedades de inversión.

¿Listo para explorar tus opciones? Ya sea que esté considerando un HELOC o necesite soluciones financieras alternativas, estamos aquí para ayudarlo a aprovechar el valor líquido de su propiedad de manera eficiente y efectiva.