La carrera de tasas: encontrar el préstamo con garantía hipotecaria perfecto

Summary

Descubra su tasa ideal para préstamo con garantía hipotecaria. Comprenda las tendencias, los factores y los usos del mercado para asegurar su futuro financiero.

Por qué es importante para los inversores inmobiliarios comprender las tasas de los préstamos sobre el valor líquido de la vivienda

Para un inversor inmobiliario, el apalancamiento es una herramienta poderosa y el tasa de interés para préstamos con garantía hipotecaria la financiación es el punto de apoyo sobre el que gira ese apalancamiento. Una tasa competitiva puede acelerar el crecimiento de la cartera, mientras que una alta puede detenerlo. Comprender los matices de estas tasas no se trata sólo de ahorrar dinero, sino de hacer viable su estrategia de inversión.

Los préstamos sobre el valor líquido de la vivienda le permiten aprovechar la participación que ha adquirido en una propiedad, convirtiendo esa riqueza en papel en efectivo líquido para su próximo movimiento. Pide prestado una suma global contra su capital a un precio tipo de interés fijo y reembolsarlo en un plazo determinado, normalmente de 5 a 30 años, con pagos mensuales predecibles. Esta estabilidad es una piedra angular para los inversores que gestionan múltiples propiedades y flujos de efectivo.

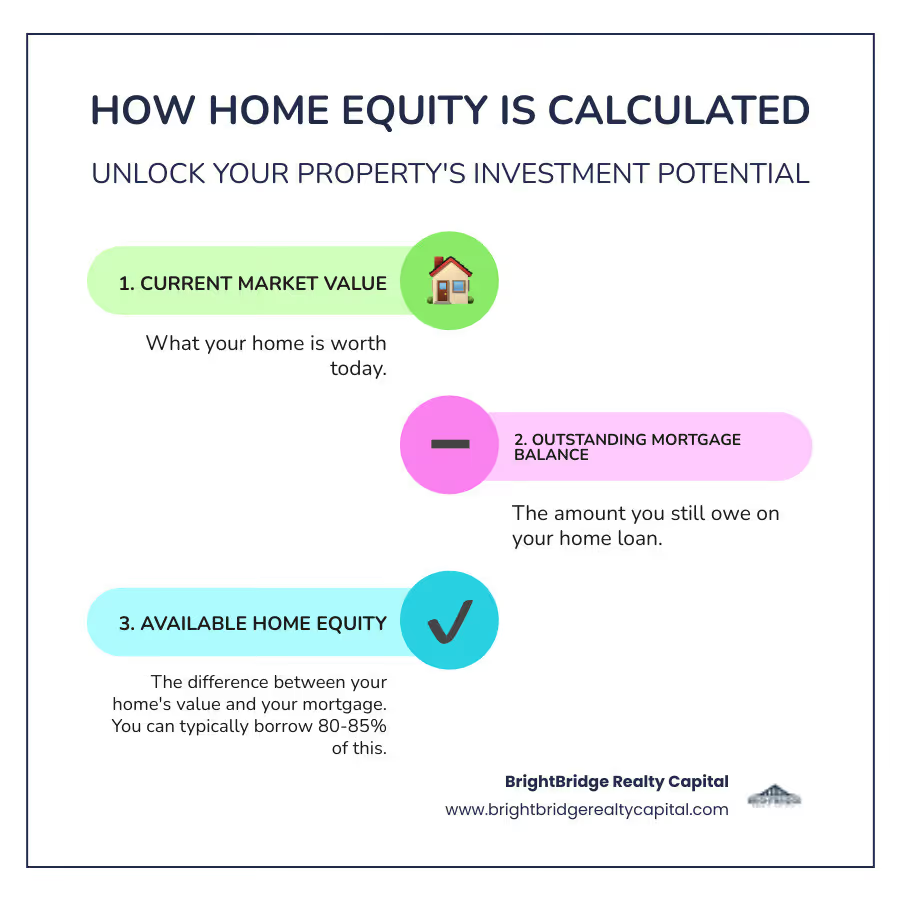

Si recién está comenzando a explorar este tipo de financiamiento, le resultará útil pensar en un préstamo con garantía hipotecaria como una segunda hipoteca que se encuentra detrás de su préstamo principal. El monto al que puede acceder se basa en la diferencia entre el valor de mercado actual de su vivienda y lo que aún debe en su primera hipoteca. Luego, los prestamistas aplican su límite máximo combinado de préstamo-valor (CLTV), a menudo del 80-85%, para determinar qué parte de ese capital es realmente prestable.

Tasas actuales de préstamos con garantía hipotecaria (2025): una instantánea

- Préstamo sobre el valor líquido de la vivienda a 5 años: 8,22% promedio (en su nivel más bajo en dos años)

- Préstamo sobre el valor líquido de la vivienda a 10 años: 8,37% promedio

- Préstamo sobre el valor líquido de la vivienda a 15 años: 8,24% promedio

- Las tasas han disminuido sustancialmente desde sus máximos de 2024.

- Oferta de préstamos con garantía hipotecaria tipos fijos, proporcionando un calendario de pagos predecible, a diferencia de las líneas de crédito sobre el valor de la vivienda (HELOC) de tasa variable.

Para poner estos promedios en perspectiva, muchos inversores en mercados de mayor costo como Nueva York, NY, se habían acostumbrado a ofertas de dos dígitos en financiamiento a corto plazo durante 2023-2024. Una tasa fija de rango del 8% puede parecer mucho más manejable cuando la modelas en varias propiedades o múltiples acuerdos durante algunos años.

Factores clave que determinan su tarifaSu tasa final es una combinación de las fuerzas del mercado y su perfil financiero personal. Los prestamistas están evaluando el riesgo y cuanto menor sea el riesgo percibido, mejor será la tasa.

- Puntaje de crédito: Este es un factor principal. Los prestamistas suelen reservar las mejores tasas para prestatarios con puntuaciones de 680 o más. Si bien podría calificar con un puntaje tan bajo como 600, enfrentará una tasa de interés significativamente más alta. Un historial crediticio sólido demuestra confiabilidad y reduce el riesgo del prestamista.

- Relación préstamo-valor (LTV): Esta relación compara el monto del préstamo con el valor de tasación de su propiedad. La mayoría de los prestamistas le permiten pedir prestado hasta un LTV combinado del 80-85%. Un LTV más bajo (lo que significa que está pidiendo prestado menos sobre el valor de su casa) a menudo resulta en una mejor tasa porque el prestamista tiene un mayor colchón de capital protector si los valores de la propiedad bajan.

- Política de la Reserva Federal: Los ajustes de la Reserva Federal a la tasa de los fondos federales crean repercusiones en toda la industria crediticia. Los recientes recortes de tasas han contribuido directamente a que las tasas de los préstamos con garantía hipotecaria alcancen mínimos de varios años, lo que hace que sea un momento más atractivo para que los inversores soliciten préstamos.

- Tu Casa como Garantía: Debido a que el préstamo está garantizado por su propiedad, el riesgo para el prestamista es mucho menor que con la deuda no garantizada. Esta es la razón por la que las tasas de los préstamos con garantía hipotecaria son sustancialmente más bajas que las de las tarjetas de crédito (a menudo más del 20%) o los préstamos personales (que pueden superar fácilmente el 12%).

Para los inversores inmobiliarios, estas tasas afectan directamente los cálculos de su transacción. Una diferencia de un solo punto porcentual puede traducirse en decenas de miles de dólares en intereses durante la vigencia de un préstamo. Por ejemplo, en un préstamo de $150,000 con un plazo de 15 años, la diferencia entre una tasa del 8% y una tasa del 9% es de más de $16,000 en pagos de intereses adicionales. Se trata de capital que, de otro modo, podría utilizarse para renovaciones, otro pago inicial o reservas operativas.

Cuando estás acumulando varios proyectos o ampliando una cartera, el tasa de interés para préstamos con garantía hipotecaria El financiamiento también afecta su capacidad para resistir vacantes, reparaciones inesperadas o debilitamiento del mercado. Fijar una tasa fija ahora proporciona un nivel de certeza que puede hacer que las pruebas de estrés de sus ofertas sean mucho más fáciles.

¿La buena noticia? Las tasas han caído significativamente desde sus máximos de 2024. Según datos recientes de la industria, la tasa promedio de un préstamo con garantía hipotecaria de $30,000 a cinco años alcanzó el 8,22%, su punto más bajo en dos años. Se trata de un cambio significativo para los inversores que han estado esperando mejores condiciones de endeudamiento.

Los prestatarios que utilizaron préstamos puente con tasas más altas o dinero fuerte para adquirir o rehabilitar propiedades ahora pueden descubrir que un préstamo sobre el valor líquido de la vivienda ofrece una forma más asequible de recapitalizar sus proyectos, retirar parte del valor líquido y reducir su carga de pago mensual.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y he ayudado a docenas de inversionistas en bienes raíces a controlar la tasa de las opciones de préstamos con garantía hipotecaria para estructurar acuerdos que se adapten a sus cronogramas y presupuestos. Ya sea que esté financiando una renovación, consolidando una deuda o adquiriendo su próxima propiedad de alquiler, comprender cómo se determinan las tasas le permitirá tener el control de su estrategia de financiación.

Trabajar con un prestamista directo como BrightBridge también puede agilizar el proceso de compra de tasas. En lugar de navegar por múltiples niveles de corredores, usted habla directamente con los tomadores de decisiones que entienden la suscripción de propiedades de inversión y pueden pasar de la hoja de términos al cierre rápidamente, a menudo dentro de una semana, cuando la documentación está lista.

Rápido tasa de interés para préstamos con garantía hipotecaria términos:

- ¿Cómo funciona una línea de crédito sobre el valor líquido de la vivienda?

- ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?

- mejores prestamistas heloc para propiedades de inversión

Comprensión del mercado actual de tasas de préstamos con garantía hipotecaria

El panorama del financiamiento con garantía hipotecaria cambia constantemente, influenciado por todo, desde las políticas económicas globales hasta la demanda del mercado local. Para los inversores en Nueva York, NY, mantenerse al tanto de estos cambios es crucial para asegurar los más favorables tasa de interés para préstamos con garantía hipotecaria productos. Un inversor inteligente no sólo encuentra un préstamo; programan su financiamiento para capitalizar las condiciones del mercado.

Veamos las tendencias actuales. Recientemente hemos visto algunas noticias alentadoras: las tasas de valor líquido de la vivienda han disminuido sustancialmente desde sus máximos de 2024. La tasa promedio de un préstamo de referencia a cinco años por valor de 30.000 dólares sobre el valor líquido de la vivienda, por ejemplo, cayó tres puntos básicos hasta el 7,99%, su nivel más bajo en dos años. Esta tendencia indica un entorno más favorable a los prestatarios, lo que crea una ventana de oportunidad para los inversores que han estado esperando al margen a que disminuya el coste del capital.

Para los inversores inmobiliarios, este cambio puede significar la diferencia entre un acuerdo marginal y uno sólido. Un inferior tasa de interés para préstamos con garantía hipotecaria la financiación puede:

- Mejore los rendimientos de efectivo sobre efectivo en una propiedad de compra y retención.

- Hacer que los presupuestos de rehabilitación más grandes sean más factibles sin apalancarse demasiado.

- Le permite refinanciar préstamos a corto plazo y de mayor costo sin dejar de cumplir con sus rendimientos objetivo.

Las decisiones de política de la Reserva Federal desempeñan un papel importante en la configuración de estas tasas. El mandato de la Reserva Federal es gestionar la inflación y promover el empleo estable, y su principal herramienta es la tasa de los fondos federales, la tasa a la que los bancos se prestan entre sí a un día. Cuando la Reserva Federal reduce esta tasa de referencia, los préstamos se vuelven más baratos para los bancos, y esos ahorros a menudo se transfieren a los consumidores en forma de tasas de interés más bajas en productos como préstamos sobre el valor de la vivienda y HELOC. Las caídas que hemos observado en 2024 y 2025 son un reflejo directo de estos cambios de políticas. Sin embargo, es crucial que los inversores mantengan la perspectiva. Si bien las tasas son favorables, es poco probable que se regrese a las tasas "bajas" de alrededor del 4 por ciento observadas durante la era de la pandemia debido a las persistentes presiones inflacionarias y a un entorno económico más normalizado.

En términos prácticos, esto significa que los inversores deberían centrarse menos en tratar de cronometrar el fondo absoluto del mercado y más en capturar un bueno tasa que respalde su estrategia mientras la liquidez aún sea accesible. En mercados competitivos como Nueva York, NY, contar con un préstamo sobre el valor líquido de la vivienda aprobado puede ayudarle a actuar rápidamente cuando la propiedad adecuada llegue al mercado.

Préstamo con garantía hipotecaria: descripción general de tasas y reembolsos

Un préstamo sobre el valor líquido de la vivienda es una herramienta poderosa para los inversores inmobiliarios, ya que ofrece una estructura de financiación predecible. A diferencia de una tarjeta de crédito o una línea de crédito, proporciona una suma global de efectivo por adelantado. Esto es increíblemente útil para financiar proyectos grandes y urgentes, como una renovación importante de una propiedad de inversión, un pago inicial para una nueva adquisición o incluso tener dinero en efectivo disponible para ganar una oferta competitiva por una nueva propiedad. Para los inversores que utilizan estrategias como BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir), un préstamo con garantía hipotecaria puede proporcionar el capital inicial necesario para las fases de compra y rehabilitación.

La característica definitoria de un préstamo con garantía hipotecaria es su tasa de interés fija. Esto significa que sus pagos mensuales se mantienen constantes durante todo el plazo del préstamo, lo que brinda estabilidad y simplifica mucho la elaboración de presupuestos. Sabrá exactamente cuánto debe pagar cada mes, lo cual es una gran ventaja para administrar el flujo de caja en una cartera de inversiones. El período de pago suele oscilar entre 5 y 30 años, lo que permite flexibilidad para elegir un plazo que se alinee con su estrategia financiera. Además, el interés pagado por un préstamo sobre el valor líquido de la vivienda puede ser deducible de impuestos si los fondos se utilizan para comprar, construir o mejorar sustancialmente la vivienda que garantiza el préstamo. Es fundamental comprender las regulaciones específicas, como se detalla en Normas del IRS sobre la deducción de interesesy consulte con un profesional de impuestos.

Para obtener información más detallada sobre cómo funcionan estos préstamos, puede explorar nuestros recursos en préstamo-sobre-el-valor-de-la-casa.

Aquí hay un resumen rápido de las características clave de un préstamo con garantía hipotecaria:

CaracterísticaDescripciónTipo de tarifaTasa de interés fija durante la vigencia del préstamo, lo que garantiza pagos mensuales predecibles.Desembolso de fondosUna suma global única de efectivo que se paga al cierre, ideal para gastos grandes y planificados.Estructura de pagoPagos mensuales fijos de capital e intereses durante un plazo determinado (por ejemplo, de 5 a 30 años).

Si bien la tasa y la estructura de pagos son fundamentales, los inversionistas también deben considerar cómo un préstamo sobre el valor líquido de la vivienda encaja en su conjunto de capital más amplio. Por ejemplo, algunos clientes de BrightBridge Realty Capital utilizan un préstamo sobre el valor líquido de la vivienda en su residencia principal para financiar el pago inicial y la rehabilitación de una propiedad de inversión, y luego refinancian la propiedad de inversión para pagar el préstamo sobre el valor líquido de la vivienda. Otros aprovechan el capital de un alquiler experimentado para adquirir una unidad adicional en el mismo vecindario, distribuyendo el riesgo entre varias puertas.

Dado que BrightBridge Realty Capital es un prestamista directo centrado en inversores inmobiliarios, sabemos cómo suscribir estas estrategias y pasar rápidamente de la aprobación a la financiación. Si su propiedad está lista y la documentación está en orden, los cierres a menudo pueden ocurrir dentro de una semana, lo que le permitirá asegurar su tasa de interés para préstamos con garantía hipotecaria financiación antes de que las condiciones del mercado vuelvan a cambiar.