Equity Unleashed: Financiamiento de propiedades de inversión con préstamos sobre el valor líquido de la vivienda

Summary

Descubra los beneficios y desafíos de los préstamos sobre el valor líquido de la vivienda en propiedades de inversión. ¡Conozca las alternativas y las implicaciones fiscales hoy!

Préstamos con garantía hipotecaria sobre propiedades de inversión se están convirtiendo en una herramienta clave para los inversores inmobiliarios expertos que buscan abrir el capital encerrado en sus propiedades. Estos instrumentos financieros le permiten pedir prestado contra el valor de su propiedad de inversión, proporcionando fondos para renovaciones, ampliaciones o nuevas adquisiciones.

Datos breves:

- Puede obtener un préstamo con garantía hipotecaria sobre una propiedad de inversión, pero espere criterios más estrictos.

- Puntaje de crédito: Mínimo 680-700.

- Préstamo-valor: Hasta 70% LTV combinado.

- Tasas de interés: Generalmente más elevado que el de las residencias principales.

- Prestamistas: Menos opciones, pero algunos bancos y cooperativas de crédito importantes ofrecen estos préstamos.

En el ajetreado mercado inmobiliario, tener acceso a soluciones de financiación inmediatas y flexibles puede diferenciar a los inversores exitosos. Ya sea que esté planeando un proyecto de reparación y conversión o ampliando su cartera de alquileres, comprender cómo aprovechar los préstamos sobre el valor líquido de la vivienda puede mejorar significativamente su estrategia de inversión.

Préstamos con garantía hipotecaria sobre propiedades de inversión vocabulario explicado:

- Préstamos para propiedades de inversión sin pago inicial

- refinanciación de préstamos para propiedades de inversión

- Préstamos LLC para propiedades de inversión

Comprensión de los préstamos con garantía hipotecaria sobre propiedades de inversión

Cuando se trata de Préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión, hay algunos factores críticos que se deben comprender: requisitos de calificación crediticia, relaciones préstamo-valor y tasas de interés. Estos elementos pueden afectar significativamente su capacidad para obtener un préstamo y el costo general del préstamo.

Requisitos de puntaje crediticio

Los prestamistas consideran que las propiedades de inversión son más riesgosas que las viviendas primarias. ¿Por qué? Porque si estás en problemas económicos, es más probable que dejes de pagar la hipoteca de una propiedad de alquiler que de tu propia casa. Es por eso que los prestamistas suelen exigir una puntuación crediticia más alta para estos préstamos.

Para calificar, normalmente necesitará un puntaje crediticio entre 680 y 700. Algunos prestamistas pueden trabajar con puntajes tan bajos como 620, pero esperan tasas de interés más altas si entra en esta categoría.

Relación préstamo-valor

El Relación préstamo-valor (LTV) es otra consideración crucial. Esta proporción determina cuánto puede pedir prestado en función del valor de su propiedad.

Para propiedades de inversión, los prestamistas generalmente permiten un LTV máximo de 70% a 80%. Esto significa que si su propiedad está valorada en $200,000, podría pedir prestado entre $140,000 y $160,000. Los ratios LTV más bajos son más comunes para las propiedades de inversión en comparación con las residencias principales, donde los LTV pueden alcanzar hasta el 90%.

Tasas de interés

Las tasas de interés de los préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión suelen ser más altas que las de las viviendas principales. Esto se debe al mayor riesgo asociado con las propiedades de inversión.

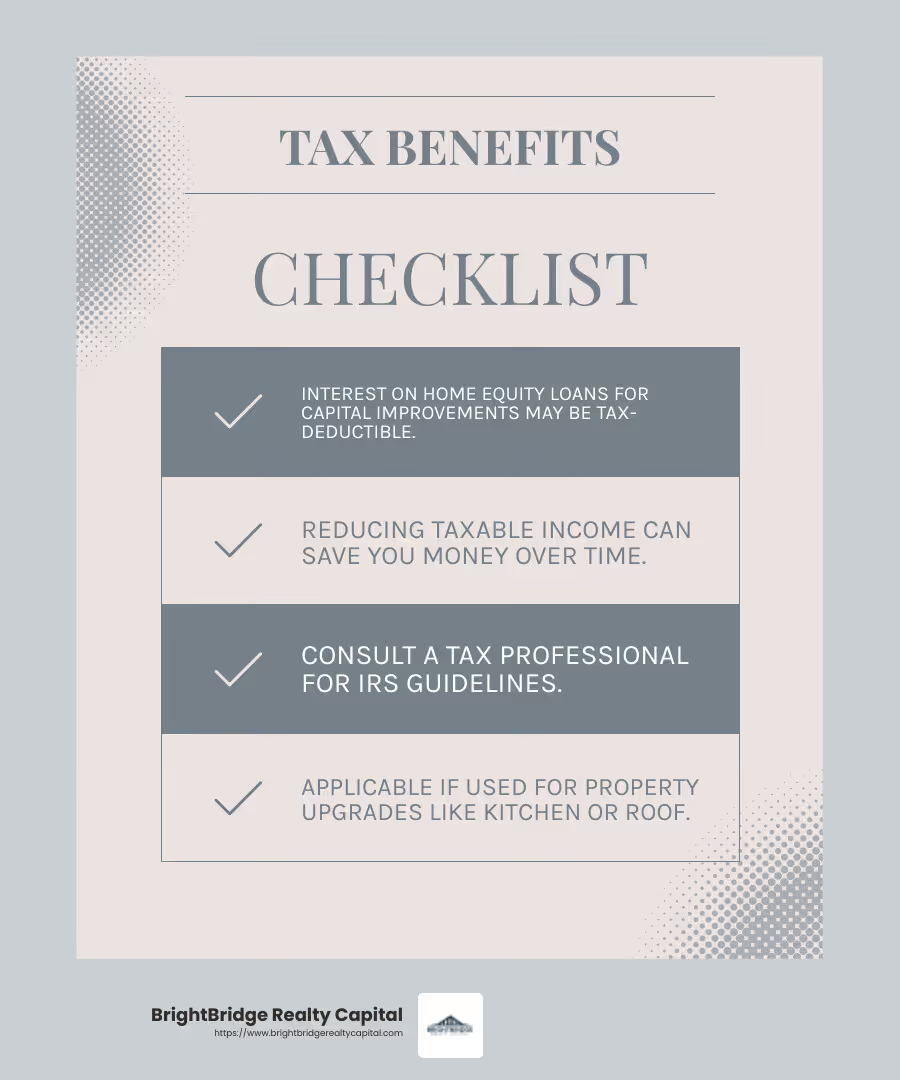

Espere que las tarifas sean Entre un 1% y un 2% más que los de residencia principal. Si bien esto puede parecer elevado, el interés pagado por estos préstamos puede ser deducible de impuestos si se utiliza para mejoras de la propiedad. Consulte siempre con un profesional de impuestos para comprender los posibles beneficios.

Comprender estos factores puede ayudarlo a prepararse para el proceso de solicitud y mejorar sus posibilidades de obtener un préstamo favorable. Con el enfoque correcto, Préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión puede ser una poderosa herramienta en su estrategia de inversión inmobiliaria.

Beneficios de utilizar préstamos sobre el valor líquido de la vivienda para propiedades de inversión

Préstamos con garantía hipotecaria sobre propiedades de inversión ofrecen varios beneficios atractivos, lo que los convierte en una opción popular para los inversores inteligentes. Exploremos las ventajas clave, como beneficios fiscales, financiación flexible y financiación de renovaciones.

Beneficios fiscales

Una de las ventajas más destacadas de utilizar un préstamo sobre el valor líquido de la vivienda es la posibilidad de obtener beneficios fiscales. Si utiliza el préstamo para mejoras de capital en su propiedad, como mejorar una cocina o agregar un techo nuevo, el interés que pague podría ser deducible de impuestos. Esto puede reducir significativamente su ingreso imponible y ahorrarle dinero a largo plazo. Sin embargo, es importante consultar con un profesional de impuestos para comprender las pautas específicas del IRS que se aplican a su situación.

Financiamiento flexible

Los préstamos sobre el valor líquido de la vivienda ofrecen opciones de financiación flexibles, que pueden resultar invaluables para los inversores inmobiliarios. A diferencia de otros tipos de préstamos, un préstamo con garantía hipotecaria le otorga una suma global que puede utilizar como mejor le parezca. Ya sea comprando propiedades adicionales o cubriendo gastos inesperados, esta flexibilidad puede ayudarlo a aprovechar oportunidades de inversión a medida que surjan.

Financiación de renovación

Invertir en mejoras de la propiedad puede aumentar sus ingresos por alquiler y el valor de la propiedad. Un préstamo sobre el valor líquido de la vivienda es una excelente manera de financiar estas renovaciones. Al utilizar el préstamo para mejorar su propiedad, no sólo mejorará su atractivo sino que potencialmente aumentará su valor de mercado. Esto puede generar tasas de alquiler más altas y un mejor retorno de la inversión.

En conclusión, Préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión Ofrecen una gama de beneficios que pueden ayudar a los inversores a maximizar su potencial financiero. De las ventajas fiscales a la financiación flexible y financiación de la renovación, estos préstamos pueden ser una herramienta estratégica para construir su cartera de bienes raíces.

Desafíos y consideraciones

Mientras Préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión Aunque ofrecen muchos beneficios, también conllevan sus propios desafíos. Exploremos algunas consideraciones clave, incluidos requisitos más estrictos, costos más altos y menos prestamistas.

Requisitos más estrictos

Los prestamistas consideran que las propiedades de inversión son más riesgosas que las residencias principales. Esta percepción conduce a requisitos más estrictos para los prestatarios. Por ejemplo, necesitará un puntaje crediticio más alto (generalmente al menos 720) para calificar. Además, la relación préstamo-valor (LTV) es menor para las propiedades de inversión. Espere un LTV de alrededor del 70% al 80%, en comparación con hasta el 90% para las viviendas principales. Esto significa que puede pedir prestado menos en relación con el valor de su propiedad.

Costos más altos

Debido al mayor riesgo, los prestamistas suelen cobrar tasas de interés más altas por los préstamos con garantía hipotecaria sobre propiedades de inversión. También es posible que encuentre plazos de préstamo más cortos, generalmente entre 10 y 15 años. Esto puede dar lugar a pagos mensuales más elevados en comparación con los préstamos para residencia principal, que suelen tener plazos de hasta 30 años. Estos factores se combinan para encarecer estos préstamos en general.

Menos prestamistas

Encontrar un prestamista para un préstamo sobre el valor líquido de la vivienda sobre una propiedad de inversión puede ser más difícil. Muchas instituciones financieras, incluidas algunas importantes, no ofrecen estos préstamos debido al riesgo percibido. Esta disponibilidad limitada puede dificultar la búsqueda de las mejores tarifas y términos, lo que podría aumentar aún más sus costos.

Comprender estos desafíos es crucial al considerar un préstamo con garantía hipotecaria para su propiedad de inversión. Preparándose para requisitos más estrictos, mayores costosy un grupo más pequeño de prestamistas, puede tomar una decisión más informada y potencialmente abordar estos problemas de manera más efectiva.

Alternativas a los préstamos sobre el valor líquido de la vivienda en propiedades de inversión

Si un Préstamo sobre el valor líquido de la vivienda sobre propiedades de inversión no se adapta a tus necesidades, no te preocupes. Hay otras opciones disponibles que podrían adaptarse mejor a su situación financiera. Exploremos algunas alternativas populares: HELOC, refinanciamiento con retiro de efectivo y préstamos personales.

HELOC

Una línea de crédito sobre el valor de la vivienda (HELOC) ofrece una flexibilidad que un préstamo tradicional no ofrece. Piense en ello como una tarjeta de crédito; puede pedir prestado según sea necesario, hasta un límite establecido. Esto lo hace ideal para cubrir gastos continuos o renovaciones.

Características clave de los HELOC:

- Crédito rotativo: Pide prestado lo que necesites, cuando lo necesites.

- Pagos de intereses únicamente: Durante el período de retiro inicial (a menudo de 5 a 10 años), es posible que solo pague intereses.

- Tarifas variables: Esté preparado para tasas de interés fluctuantes, que pueden afectar su pago mensual.

Ventajas: La flexibilidad y los pagos únicamente de intereses pueden facilitar el flujo de caja.

Desventajas: Las tasas variables pueden generar pagos impredecibles.

Refinanciamiento con retiro de efectivo

Con un refinanciamiento con retiro de efectivo, reemplaza su hipoteca existente por una nueva y más grande. La diferencia entre la hipoteca antigua y la nueva se le otorga en efectivo, que puede utilizar para diversos fines.

Características clave del refinanciamiento con retiro de efectivo:

- Préstamo único: Combina su hipoteca existente con fondos adicionales.

- Tarifas Fijas o Variables: Elija según su preferencia por la estabilidad o los ahorros potenciales.

- Plazos más largos: A menudo permite plazos de pago más largos en comparación con los HELOC.

Ventajas: Tasas de interés potencialmente más bajas que otros préstamos.

Desventajas: Extiende el plazo de tu hipoteca y aumenta tu deuda total.

Préstamos personales

A veces, un préstamo personal puede ser la forma más rápida de obtener fondos, especialmente si enfrenta gastos urgentes. Estos préstamos no están garantizados, lo que significa que no requieren su propiedad como garantía.

Características clave de los préstamos personales:

- Aprobación rápida: A menudo es más rápido de obtener que otros tipos de préstamos.

- No se necesita garantía: Su propiedad no está en riesgo si incumple.

- Tarifas fijas y términos: Sepa exactamente lo que pagará cada mes.

Ventajas: Rapidez y sin riesgo para su propiedad.

Desventajas: Tipos de interés más altos y límites de endeudamiento más bajos en comparación con préstamos garantizados.

Cada una de estas alternativas ofrece diferentes beneficios e inconvenientes. Considere cuidadosamente su situación financiera y sus objetivos para decidir qué opción se adapta mejor a sus necesidades.

Preguntas frecuentes sobre préstamos sobre el valor líquido de la vivienda en propiedades de inversión

¿Se puede obtener un préstamo con garantía hipotecaria sobre una propiedad de inversión?

Sí, puedes obtener un Préstamo con garantía hipotecaria sobre propiedades de inversión, pero no es tan sencillo como conseguir uno en su residencia principal. Los prestamistas consideran que las propiedades de inversión son más riesgosas, lo que significa que aplican criterios más estrictos.

Criterios de elegibilidad:

- Puntaje de crédito: Por lo general, necesita un puntaje crediticio de 700 o más.

- Relación deuda-ingresos (DTI): Debería ser del 43% o menos, aunque algunos prestamistas podrían permitir hasta el 50%.

- Patrimonio: Debe tener al menos un 20% de capital en la propiedad.

Estos requisitos garantizan que usted tenga un perfil financiero sólido, lo que tranquiliza a los prestamistas sobre su capacidad para pagar el préstamo.

¿Cuál es la relación préstamo-valor de las propiedades de inversión?

El Relación préstamo-valor (LTV) es crucial al solicitar un préstamo con garantía hipotecaria sobre propiedades de inversión. Determina cuánto puede pedir prestado en función del valor de su propiedad.

Requisitos de LTV:

- LTV máximo: Generalmente, los prestamistas permiten un LTV de hasta el 75% para propiedades de inversión. Esto significa que puede pedir prestado hasta el 75% del valor de tasación de la propiedad, menos cualquier saldo hipotecario existente.

Tener un LTV más bajo indica más valor líquido en su propiedad, lo que lo convierte en un prestatario más atractivo para los prestamistas.

¿Los intereses de los préstamos sobre el valor líquido de la vivienda son deducibles de impuestos para las propiedades de inversión?

El beneficios fiscales Los préstamos con garantía hipotecaria pueden ser una ventaja significativa, pero vienen con condiciones específicas.

Directrices del IRS:

- Deducibilidad de intereses: Para deducir el interés pagado por un préstamo sobre el valor líquido de la vivienda, los fondos deben usarse para "comprar, construir o mejorar sustancialmente" la propiedad de inversión.

- Ley de Empleos y Reducción de Impuestos: Esta ley limita el interés hipotecario deducible total a préstamos por un total de $750,000 para declarantes conjuntos y $375,000 para declarantes separados.

Consulte siempre a un profesional de impuestos para asegurarse de cumplir con las pautas del IRS y maximice sus beneficios fiscales.

Comprender estos aspectos puede hacer que la gestión de préstamos sobre el valor líquido de la vivienda en propiedades de inversión sea menos desalentadora. A continuación, exploraremos las ofertas de BrightBridge Realty Capital, centrándonos en cierres rápidos y soluciones personalizadas.

Conclusión

Cuando se trata de Préstamos sobre el valor líquido de la vivienda sobre propiedades de inversión, elegir el socio adecuado es crucial. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que satisfacen las necesidades únicas de inversionistas como usted.

Nuestra característica destacada es cierres rápidos. Entendemos que en el mundo inmobiliario el tiempo es dinero. Es por eso que ofrecemos financiación rápida y flexible y, a menudo, cerramos acuerdos en tan solo una semana. Esta velocidad y eficiencia pueden marcar la diferencia cuando intentas asegurar una propiedad o necesitas fondos inmediatos para una renovación.

Soluciones personalizadas están en el centro de lo que hacemos. La estrategia de cada inversor es única y adaptamos nuestras opciones de financiación para que se ajusten a sus objetivos y circunstancias específicas. Ya sea que esté buscando renovar, ampliar o diversificar su cartera, tenemos la experiencia y los recursos para respaldar su visión.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; usted está ganando un socio comprometido a ayudarlo a tener éxito en su viaje de inversión. Nuestro enfoque de préstamo directo elimina intermediarios, ofreciéndole tasas competitivas y un proceso fluido.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explore nuestras soluciones personalizadas hoy y experimente la diferencia que puede marcar la financiación rápida y flexible.