Plan de escape: financiación de su propiedad de alquiler vacacional

Summary

Descubra cómo financiar una propiedad de alquiler vacacional. ¡Explore las mejores opciones, consideraciones clave y consejos de expertos para lograr una inversión exitosa!

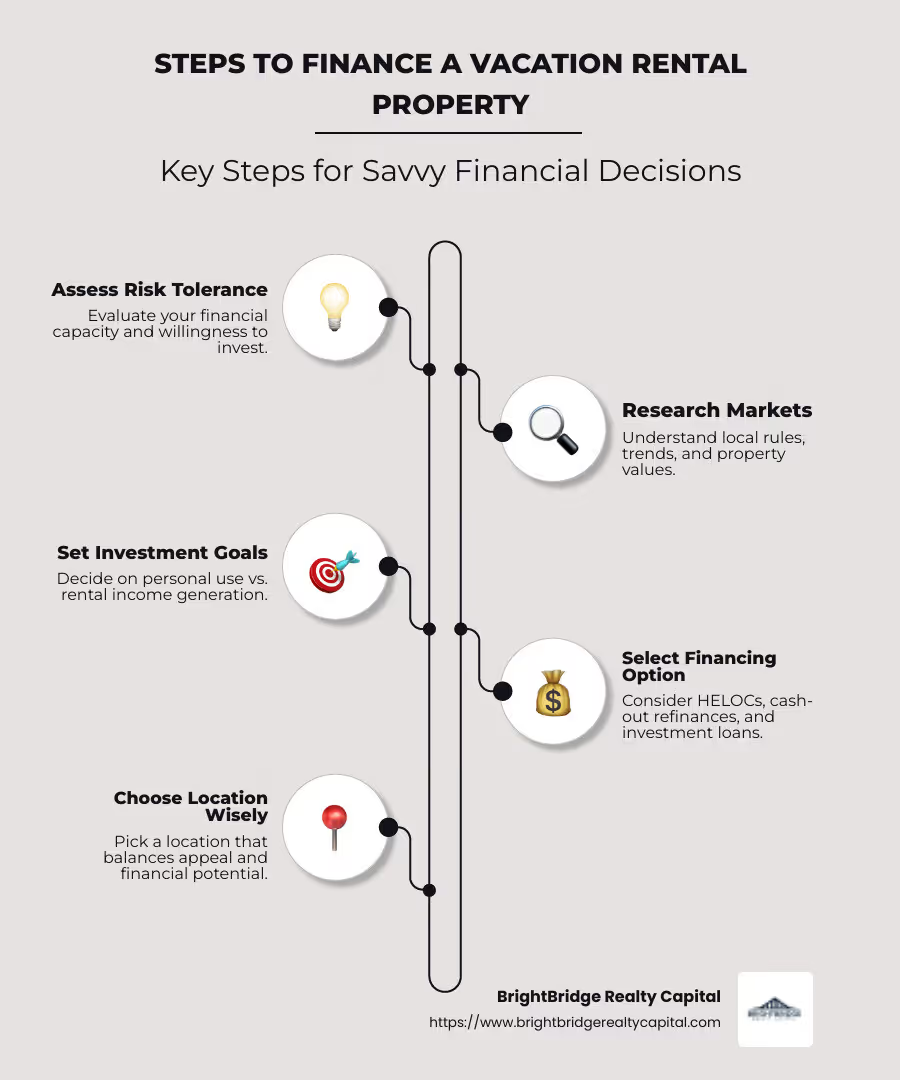

Cómo financiar una propiedad de alquiler vacacional A menudo puede parecer más complejo de lo que realmente es. Financiar un alquiler vacacional implica explorar varios flexibles y eficiente options custom to real estate investors' needs. Aquí hay una descripción general rápida:

- Evalúe su tolerancia al riesgo: Decida cuánto puede invertir sin afectar sus finanzas personales.

- Investigación de mercados: Comprenda las regulaciones locales, las tendencias del mercado y los valores de las propiedades.

- Set Clear Investment Goals: Determinar si el enfoque es el uso personal o generar ingresos por alquiler.

- Elija la opción de financiación adecuada: Considere las HELOC, las refinanciaciones con retiro de efectivo y los préstamos para propiedades de inversión.

Invertir en una propiedad de alquiler vacacional no se trata sólo de elegir una hermosa ubicación, aunque eso ciertamente ayuda. Es un acto de equilibrio entre comprender el panorama financiero, establecer objetivos realistas y conocer su nivel de comodidad frente al riesgo. Esta guía tiene como objetivo simplificar el proceso y capacitarlo para tomar decisiones financieras inteligentes.

Cómo financiar una propiedad de alquiler vacacional terminología:

- financiar una casa de vacaciones

- financiación creativa para propiedades de alquiler

- financiación de propiedades de alquiler

Comprender la financiación de alquileres vacacionales

Cuando se trata de financiación de una propiedad de alquiler vacacionalSin embargo, comprender los componentes esenciales, como el pago inicial, el puntaje crediticio y los tipos de préstamos, puede ubicarlo en el camino correcto. Analicémoslos para que el proceso sea lo más sencillo posible.

Pago inicial

Para las propiedades de alquiler vacacional, los prestamistas suelen exigir un pago inicial mayor en comparación con las residencias principales. Un pago inicial del 20% suele ser el mínimo, pero un pago inicial mayor puede mejorar sus posibilidades de obtener un préstamo con condiciones favorables. ¿Por qué? Porque un pago inicial mayor reduce el riesgo del prestamista, lo que puede generar tasas de interés más bajas para usted.

Consejo profesional: Considere hacer un pago inicial más alto si desea reducir sus pagos mensuales y aumentar su valor líquido en la propiedad desde el principio.

Puntaje de crédito

Su puntaje crediticio es un factor crítico en el proceso de financiamiento. Para los alquileres vacacionales, los prestamistas suelen esperar una puntuación crediticia más alta que para las viviendas principales. A menudo se requiere una puntuación de 640 o más. Cuanto mejor sea su puntaje crediticio, más probabilidades tendrá de que le aprueben un préstamo con mejores condiciones.

Recuerda: Un buen puntaje crediticio no solo aumenta sus posibilidades de aprobación del préstamo, sino que también puede ayudarlo a obtener una tasa de interés más baja, ahorrándole dinero a largo plazo.

Tipos de préstamos

Cuando se trata de tipos de préstamos, tienes varias opciones a considerar:

- Préstamos convencionales: Se trata de préstamos hipotecarios tradicionales que ofrecen tasas de interés y plazos competitivos. Por lo general, requieren un historial crediticio sólido y un pago inicial sustancial.

- Préstamos basados en activos: Estos préstamos utilizan la propiedad misma como garantía en lugar de centrarse en sus ingresos. Pueden ser una buena opción para quienes no tienen ingresos altos pero tienen activos importantes.

- HELOC (Línea de crédito sobre el valor líquido de la vivienda): Si ya posee una propiedad, puede utilizar el valor líquido de su casa actual para financiar su alquiler vacacional. Esto a menudo puede proporcionar términos más flexibles.

- Préstamos para propiedades de inversión: Diseñados específicamente para propiedades de alquiler, estos préstamos tienen en cuenta los posibles ingresos por alquiler de la propiedad, lo que puede ayudarle a calificar más fácilmente.

Cada tipo de préstamo tiene sus pros y sus contras, por lo que es fundamental sopesarlos con su situación financiera y sus objetivos de inversión.

Comprender estos elementos de la financiación de alquileres vacacionales puede hacer que el proceso sea mucho más manejable. Al estar informado, podrá elegir las mejores opciones que se alineen con su estrategia de inversión y situación financiera.

A continuación, nos sumergiremos en el consideraciones clave para la financiación, donde exploraremos las implicaciones fiscales, la administración de propiedades y más.

Cómo financiar una propiedad de alquiler vacacional

Cuando esté listo para invertir en una propiedad de alquiler vacacional, encontrará varias opciones de financiación a su disposición. Exploremos tres métodos populares: HELOC, refinanciamiento con retiro de efectivo y préstamos para propiedades de inversión. Cada uno tiene sus propios beneficios y desafíos, por lo que comprenderlos puede ayudarlo a tomar la mejor decisión para su situación.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC le permite aprovechar el valor líquido de su residencia principal para financiar su alquiler vacacional. Piense en ello como una tarjeta de crédito en la que su casa es la garantía.

Ventajas clave:

- Flexibilidad: Puede pedir prestado tanto o tan poco como necesite, hasta su límite de crédito.

- Tasas de interés: A menudo son más bajos que otras formas de crédito porque están garantizados por su casa.

Consideraciones:

- Tarifas variables: La mayoría de los HELOC tienen tasas de interés variables, lo que significa que su pago podría aumentar con el tiempo.

- Riesgo: Su casa es una garantía, por lo que si no realiza los pagos, corre el riesgo de perderla.

Refinanciamiento con retiro de efectivo

Con un refinanciamiento con retiro de efectivo, reemplaza su hipoteca actual por una nueva, pide prestado más de lo que debe y toma la diferencia en efectivo. Esta opción es popular para aquellos que buscan utilizar el valor líquido de su vivienda existente para comprar otra propiedad.

Beneficios:

- Tarifas más bajas: A menudo, mejores tasas de interés que los préstamos personales o las tarjetas de crédito.

- Consolidación: Combina tu hipoteca actual con el nuevo préstamo, simplificando tus pagos.

Desventajas:

- Pagos mensuales más altos: Su nueva hipoteca podría tener un saldo más alto, aumentando sus pagos mensuales.

- Costos de cierre: Esté preparado para los costos de cierre, que pueden acumularse rápidamente.

Préstamos para propiedades de inversión

Estos préstamos son personalizados específicamente para propiedades de alquiler, considerando el potencial de ingresos de la propiedad en sí.

Ventajas:

- Consideración de ingresos: Los prestamistas pueden tener en cuenta el potencial de ingresos por alquiler de la propiedad, lo que puede ayudarle a calificar más fácilmente.

- Tarifas Fijas: Muchos préstamos para propiedades de inversión ofrecen tasas de interés fijas, lo que brinda estabilidad en su presupuesto.

Desventajas:

- Pago inicial más alto: Por lo general, requiere un pago inicial del 20%, aunque algunos prestamistas pueden aceptar tan solo el 15%.

- Tasas de interés: Generalmente superiores a los de las residencias habituales.

La elección de la opción de financiación adecuada depende de sus objetivos financieros, su tolerancia al riesgo y las características específicas de la propiedad de alquiler vacacional que esté considerando. Al comprender estas opciones:HELOC, refinanciamiento con retiro de efectivo y préstamos para propiedades de inversión: puede tomar una decisión bien informada que se alinee con su estrategia de inversión.

A continuación, nos sumergiremos en el consideraciones clave para la financiación, donde exploraremos las implicaciones fiscales, la administración de propiedades y más.

Consideraciones clave para el financiamiento

Cuando se sumerge en propiedades de alquiler vacacional, hay algunas consideraciones clave debes tener en cuenta. Estos incluyen implicaciones fiscales, gestión de propiedades y tolerancia al riesgo. Comprender estos factores puede marcar la diferencia entre una inversión rentable y un dolor de cabeza financiero.

Implicaciones fiscales

Ser propietario de una propiedad de alquiler vacacional conlleva su propio conjunto de normas fiscales. El IRS considera una segunda vivienda como una propiedad de inversión si la alquila durante la mayor parte del año. Esta clasificación afecta la forma en que declara los ingresos por alquiler y los gastos que puede deducir.

- Ingresos por alquiler: Debe declarar todos los ingresos por alquiler en su declaración de impuestos. Sin embargo, si alquila su propiedad por menos de 15 días al año, es posible que no necesite declarar los ingresos.

- Deducciones: Puede deducir gastos como intereses hipotecarios, impuestos a la propiedad y costos de mantenimiento. Sin embargo, estas deducciones sólo están disponibles durante la parte del año en que se alquila la propiedad.

Entendiendo estos implicaciones fiscales puede ayudarle a planificar mejor y evitar sorpresas cuando llegue la temporada de impuestos.

Gestión de propiedades

Administrar un alquiler vacacional puede ser un trabajo de tiempo completo. Debe decidir si administrará la propiedad usted mismo o contratará una empresa de administración de propiedades.

- Autogestión: Si es práctico, puede ahorrar en tarifas de administración, pero esté preparado para tareas como la selección de inquilinos, el mantenimiento y el manejo de emergencias.

- Gestión Profesional: Contratar a un administrador de propiedades puede aliviarle la carga de encima. Por lo general, cobran entre el 8% y el 12% de los ingresos por alquiler, pero se encargan de todo, desde las relaciones con los inquilinos hasta las reparaciones.

Elegir la estrategia de administración de propiedades adecuada puede afectar su desempeño general rentabilidad y tranquilidad.

Tolerancia al riesgo

Invertir en una propiedad de alquiler vacacional no está exento de riesgos. Debes evaluar tu tolerancia al riesgo antes de sumergirte.

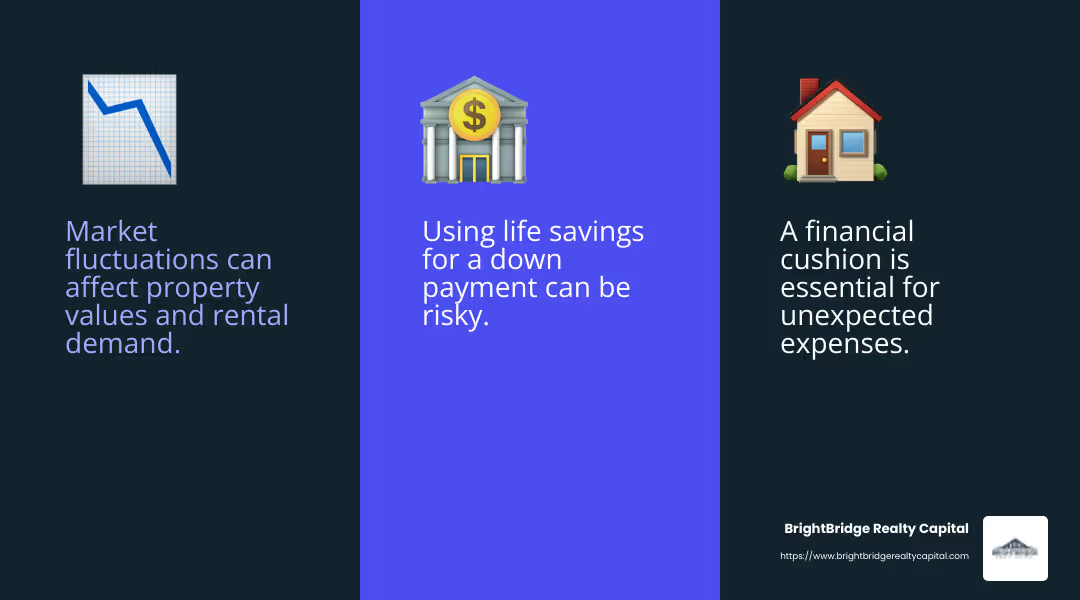

- Fluctuaciones del mercado: Los mercados inmobiliarios pueden cambiar. Considere cuánto riesgo está dispuesto a asumir si los valores de las propiedades caen o si hay una disminución en la demanda de alquiler.

- Cojín financiero: Es aconsejable tener un colchón financiero para cubrir gastos inesperados como reparaciones o una desocupación repentina.

- Inversión personal: Usar los ahorros de toda su vida para el pago inicial es arriesgado. Es fundamental evaluar cuánto estás dispuesto a invertir sin poner en riesgo tu estabilidad financiera.

Entendiendo tu tolerancia al riesgo le ayudará a tomar decisiones informadas y a elegir la opción de financiación que se ajuste a su nivel de comodidad.

Al considerar estos factores—implicaciones fiscales, gestión de propiedades, y tolerancia al riesgo—Estará mejor preparado para afrontar las complejidades de financiar una propiedad de alquiler vacacional. A continuación, exploraremos el principales opciones de financiación para alquileres vacacionales, incluidos HELOC, préstamos convencionales y préstamos de inversión.

Principales opciones de financiación para alquileres vacacionales

Al considerar cómo financiar una propiedad de alquiler vacacional, encontrará que hay varias opciones populares para explorar. Analicemos las principales opciones: HELOC, préstamos convencionales y préstamos de inversión.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC es una forma flexible de aprovechar el valor líquido de su vivienda principal para financiar un alquiler vacacional. Piense en ello como una tarjeta de crédito con su casa como garantía. Puede pedir prestado hasta un cierto límite, generalmente entre el 80 % y el 90 % del valor de su vivienda, menos el saldo de su hipoteca.

- Ventajas:

- Flexibilidad para pedir prestado sólo lo que necesita.

- Las tasas de interés pueden ser más bajas que las de otros préstamos.

- No necesita refinanciar su hipoteca principal.

- Desventajas:

- Las tasas de interés variables pueden fluctuar.

- Su vivienda principal está en riesgo si incumple.

- No todos los prestamistas ofrecen HELOC para propiedades de inversión.

Préstamos convencionales

Préstamos convencionales son otra vía para financiar tu alquiler vacacional. Se trata de hipotecas tradicionales no respaldadas por el gobierno, a menudo con tasas de interés competitivas.

- Ventajas:

- Suelen ofrecer tipos de interés más bajos que los préstamos de inversión.

- Las opciones de tasa fija brindan pagos mensuales predecibles.

- Adecuado para personas con puntajes crediticios sólidos.

- Desventajas:

- Requiere un pago inicial más alto, a menudo del 20%.

- Requisitos de crédito e ingresos más estrictos.

- Puede no ser ideal si la propiedad no generará ingresos inmediatos.

Préstamos para propiedades de inversión

Préstamos de inversión son habituales para propiedades destinadas a generar ingresos. Pueden ser una buena opción si planeas alquilar tu casa de vacaciones con regularidad.

- Ventajas:

- Diseñado específicamente para propiedades generadoras de ingresos.

- Los prestamistas pueden considerar los posibles ingresos por alquiler.

- Puede ofrecer términos flexibles según su estrategia de inversión.

- Desventajas:

- Generalmente requieren un pago inicial mayor, generalmente del 15% al 20%.

- Las tasas de interés suelen ser más altas que las de los préstamos convencionales.

- Requisitos estrictos de puntaje crediticio y relación deuda-ingresos.

La elección de la opción de financiación adecuada depende de su situación financiera y de sus objetivos de inversión. Al comprender el pros y contras de cada uno, puede tomar una decisión informada que se alinee con sus necesidades.

A continuación, analizaremos algunas preguntas frecuentes sobre la financiación de alquileres vacacionales, incluidas las mejores formas de financiar estas propiedades y cómo se comparan las tasas de interés con las de las residencias principales.

Preguntas frecuentes sobre financiación de alquileres vacacionales

¿Cuál es la mejor manera de financiar una propiedad de alquiler vacacional?

Cuando se trata de financiación de una propiedad de alquiler vacacional, el mejor método depende de su situación financiera y sus objetivos.

- Préstamos convencionales: Estas son una opción popular si tiene un puntaje crediticio sólido y puede pagar un pago inicial del 20%. Ofrecen tasas de interés competitivas y calendarios de pago fijos, lo que facilita la elaboración de presupuestos.

- Préstamos para propiedades de inversión: Estos préstamos, personalizados específicamente para propiedades de alquiler, consideran los posibles ingresos por alquiler. Sin embargo, a menudo tienen tasas de interés más altas y requieren un pago inicial mayor.

- HELOC: Si tiene un valor líquido significativo en su vivienda principal, una línea de crédito sobre el valor líquido de la vivienda puede ser una opción flexible. Le permite pedir prestado según sea necesario, pero su casa corre riesgo si no cumple con sus obligaciones.

¿Cómo se comparan las tasas de interés de los alquileres vacacionales con las de las residencias principales?

Las tasas de interés de los alquileres vacacionales suelen ser más altas que las de las residencias principales. Los prestamistas las consideran inversiones más riesgosas porque, en situaciones de dificultades financieras, es más probable que los prestatarios incumplan una casa de vacaciones que su residencia principal.

- Préstamos convencionales: Si bien ofrecen tasas más bajas que los préstamos de inversión, todavía tienden a estar por encima de las de las viviendas principales.

- Préstamos para propiedades de inversión: Estos suelen tener las tarifas más altas debido al riesgo adicional de fluctuaciones en los ingresos por alquiler.

¿Cuáles son las implicaciones fiscales de ser propietario de un alquiler vacacional?

Ser propietario de un alquiler vacacional conlleva consideraciones fiscales específicas:

- Ingresos por alquiler: Cualquier ingreso que obtenga al alquilar su propiedad está sujeto a impuestos. Mantenga registros detallados de todos los ingresos y gastos relacionados con el alquiler para obtener informes precisos.

- Deducciones: Puede deducir gastos como intereses hipotecarios, impuestos a la propiedad y costos de mantenimiento. Si alquila la propiedad por menos de 15 días al año, es posible que no necesite declarar los ingresos, pero esto puede limitar sus deducciones.

- Depreciación: También puedes depreciar la propiedad con el tiempo, lo que puede ayudar a compensar los ingresos por alquiler en tu declaración de impuestos.

Comprender estas implicaciones fiscales puede ayudarle a maximizar el rendimiento de su inversión y garantizar cumplimiento de las regulaciones del IRS.

A continuación, concluiremos con cómo BrightBridge Realty Capital puede brindarle soluciones personalizadas y cierres rápidos para sus necesidades de financiamiento de alquiler vacacional.

Conclusión

Financiar una propiedad de alquiler vacacional puede ser un proceso complejo, pero con el socio adecuado a su lado, se vuelve mucho más manejable. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas personalizado a sus necesidades únicas. Si es un inversor experimentado o recién está comenzando, nuestra experiencia y recursos están aquí para guiarlo.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Entendemos que el tiempo es esencial en la inversión inmobiliaria. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos a menudo en una semana. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza un proceso fluido y eficiente de principio a fin.

Nuestra presencia a nivel nacional, incluida nuestra ubicación en Nueva York, NY, nos permite apoyar a inversionistas de todo el país con opciones de financiamiento flexibles y confiables. Con tarifas competitivas y un proceso fluido, estamos comprometidos a ayudarlo a alcanzar sus objetivos de inversión.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras soluciones personalizadas de financiación inmobiliaria y vea cómo BrightBridge Realty Capital puede ayudarle a tener éxito.