Elimine al intermediario: su guía para prestamistas inmobiliarios directos

Summary

Descubra cómo encontrar prestamista directo para inversiones inmobiliarias. Elimine intermediarios para obtener una financiación rápida y flexible y asegure su próxima inversión.

Abra sus acuerdos inmobiliarios con prestamistas directos

Si estás buscando cómo encontrar prestamista directo para inversiones inmobiliarias, has venido al lugar correcto. La inversión inmobiliaria es apasionante, pero conseguir la financiación adecuada puede ser un gran desafío. Los bancos tradicionales suelen ser lentos y tener reglas estrictas. Esto puede hacer que se pierda grandes ofertas, especialmente para proyectos como reparación y ampliación de su cartera de alquileres. Los prestamistas directos ofrecen un camino diferente: uno con velocidad, flexibilidad y soluciones personalizadas para los inversores.

A continuación le mostramos cómo encontrar rápidamente un prestamista directo para sus inversiones inmobiliarias:

- Buscar en línea: Utilice términos específicos como "prestamistas inmobiliarios directos" o "prestamistas de dinero fuerte" para encontrar plataformas y empresas en línea.

- Solicite referencias: Obtenga recomendaciones de agentes inmobiliarios, corredores, abogados y otros inversores de su confianza.

- Red: Asista a eventos, reuniones y foros en línea sobre inversión inmobiliaria para conectarse con prestamistas y obtener información.

- Consultar directorios: Utilice plataformas y directorios de prestamistas especializados diseñados para conectar a los inversores con los prestamistas directos.

Soy Daniel López y llevo años ayudando a inversores inmobiliarios a gestionar estructuras financieras complejas. Mi misión es cerrar la brecha entre instituciones e individuos, especialmente cuando los clientes se están dando cuenta cómo encontrar prestamista directo para inversiones inmobiliarias. Esta guía lo ayudará a comprender y conectarse con prestamistas directos, garantizando que sus objetivos de inversión estén a su alcance.

Cómo encontrar prestamista directo para inversiones inmobiliarias lectura útil:

Comprensión de los prestamistas directos para inversiones inmobiliarias

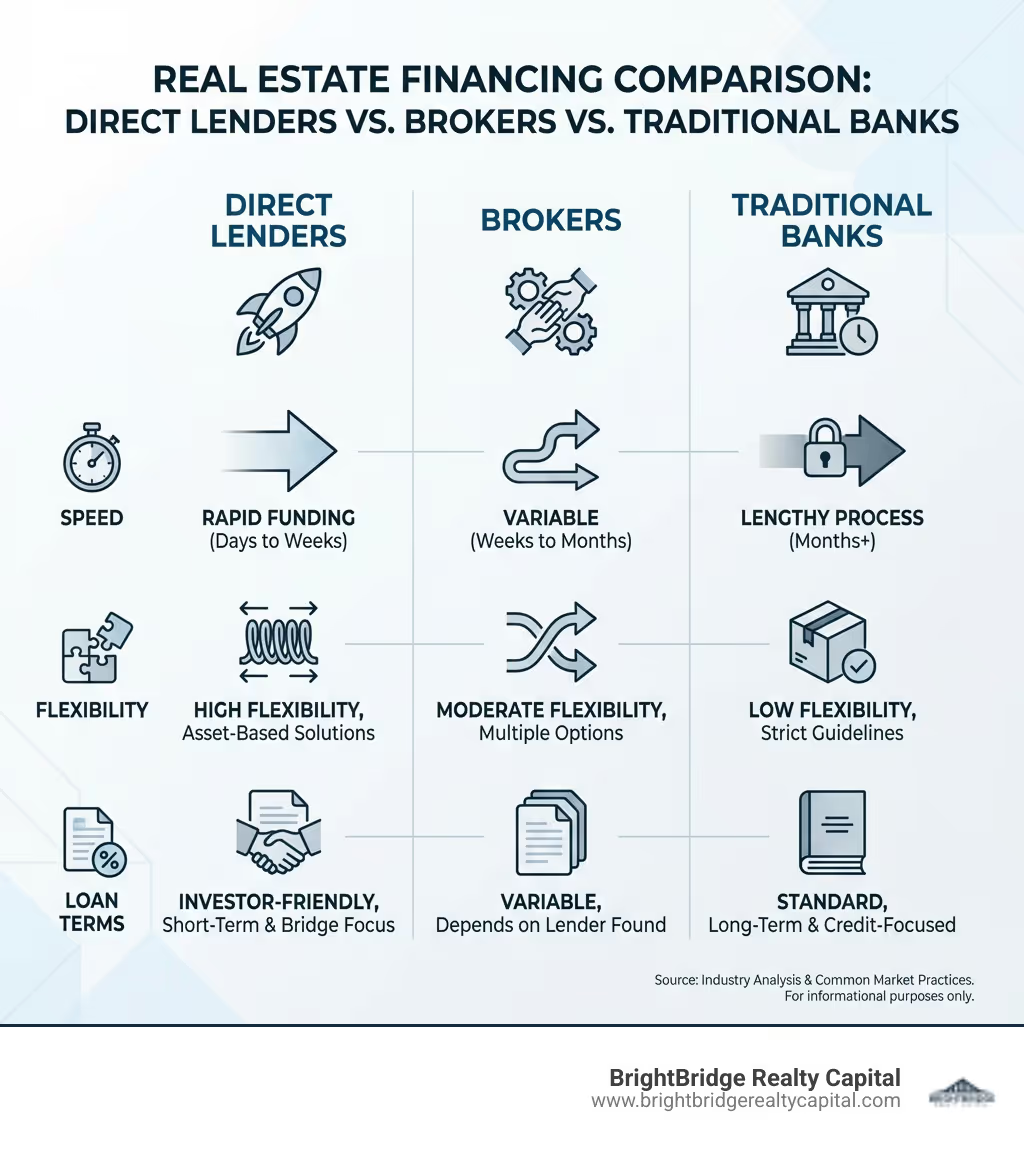

Cuando hablamos de prestamistas directos en inversión inmobiliaria, nos referimos a instituciones financieras o entidades privadas que prestan su propio capital directamente a los prestatarios, sin necesidad de que exista un intermediario como un corredor hipotecario que facilite el préstamo. Esto significa que se encargan de todo internamente, desde la suscripción hasta la financiación y, a menudo, administran ellos mismos el préstamo.

El núcleo de la operación de un prestamista directo es que son la fuente de los fondos. Evalúan el riesgo, suscriben préstamos y los financian utilizando su propio capital o fondos respaldados por inversores. Este enfoque directo ofrece varias ventajas convincentes sobre los bancos tradicionales o incluso sobre el trabajo a través de un corredor.

Ventajas de utilizar un prestamista directo sobre bancos o corredores tradicionales:

- Velocidad de cierre: Los bancos tradicionales son conocidos por sus largos procesos de aprobación, que pueden llevar semanas o incluso meses. Los prestamistas directos, en particular los que se especializan en propiedades de inversión, pueden aprobar y financiar préstamos mucho más rápido, a veces en cuestión de días. Para acuerdos inmobiliarios urgentes, esta velocidad puede marcar la diferencia entre aprovechar una oportunidad lucrativa y perderla. Entendemos la necesidad de cierres rápidos, a menudo dentro de una semana, para ayudarlo a capitalizar las oportunidades de mercado en mercados dinámicos como Nueva York.

- Términos flexibles: A diferencia de los rígidos criterios de los bancos tradicionales, los prestamistas directos suelen ofrecer estructuras y plazos de préstamo más flexibles. Por lo general, se basan en activos, lo que significa que se centran en el valor y el potencial de la propiedad en sí en lugar de centrarse únicamente en la puntuación crediticia del prestatario o en los flujos de ingresos tradicionales. Esta flexibilidad permite montos de préstamos, tasas de interés y cronogramas de pago personalizados que pueden adaptarse a las necesidades específicas del proyecto, especialmente para propiedades únicas o no convencionales que los bancos podrían evitar.

- Menos intermediarios: Al eliminar a los intermediarios, el proceso de préstamo se simplifica. Esto puede conducir a una comunicación más clara, una toma de decisiones más rápida y potencialmente menos tarifas. Se trata directamente de la fuente del capital, lo que fomenta una relación más directa y, a menudo, más transparente.

Términos típicos de préstamo, tasas de interés y tarifas asociadas con préstamos inmobiliarios directos:

Los préstamos inmobiliarios directos, especialmente los de prestamistas privados o de dinero fuerte, vienen con términos que reflejan su velocidad y flexibilidad.

- Tasas de interés: Por lo general, son más altos que los préstamos bancarios tradicionales debido a una financiación más rápida, requisitos de suscripción reducidos y un mayor riesgo percibido. Hemos visto que las tasas suelen oscilar entre el 6% y el 12% o más, según el prestamista, el perfil de riesgo del proyecto, la experiencia del prestatario y las condiciones del mercado.

- Períodos de préstamo: Los préstamos directos suelen ser a corto plazo y están diseñados para proyectos con una respuesta rápida. Los plazos de los préstamos comunes oscilan entre 6 y 36 meses, lo que los hace ideales para préstamos reparables o como préstamos puente mientras se garantiza la financiación permanente.

- Tarifas de originación: Es común que estos préstamos incluyan tarifas de originación, que son cargos iniciales por procesar el préstamo. Por lo general, oscilan entre el 1% y el 5% del monto del préstamo.

- Relación préstamo-valor (LTV): Los prestamistas directos suelen tener requisitos LTV específicos, que es el monto del préstamo como porcentaje del valor de la propiedad. Por ejemplo, algunos pueden ofrecer hasta un 75% de LTV para compras o hasta un 70% para refinanciamientos de préstamos puente. Para los préstamos de alquiler DSCR, los LTV pueden llegar hasta el 80% para compra o refinanciación a tasa/plazo, y hasta el 75% para retiro de efectivo.

Estos términos son parte del equilibrio entre velocidad y flexibilidad, lo que permite a los inversores avanzar rápidamente en acuerdos que podrían no ajustarse a los modelos de financiación tradicionales.

Tipos de prestamistas directos y sus especialidades

El panorama de los prestamistas directos para inversiones inmobiliarias es diverso, cada uno con su propio enfoque y casos de uso ideales. Comprender estas categorías es crucial para saber cómo encontrar prestamista directo para inversiones inmobiliarias que coincida con su proyecto específico.

Prestamistas de dinero fuerte

Los prestamistas de dinero fuerte son quizás el tipo de prestamista directo más conocido en el mundo de las inversiones inmobiliarias. Se especializan en préstamos a corto plazo basados en activos, lo que significa que su decisión crediticia se basa principalmente en el valor de la propiedad que garantiza el préstamo, en lugar del historial crediticio o los ingresos del prestatario. Su proceso de suscripción depende en gran medida del valor posterior a la reparación (ARV) de la propiedad, que verificarán con su propia tasación. Una estrategia de salida sólida y clara, ya sea vender la propiedad o refinanciarla con un préstamo a largo plazo, es fundamental para obtener un préstamo de dinero fuerte, ya que estos prestamistas quieren tener confianza en su capacidad para pagar la deuda a corto plazo. Esto los hace ideales para:

- Reparar y Voltear: Proyectos donde la velocidad y el valor post-reparación (ARV) son primordiales. Los préstamos de dinero fuerte pueden financiar hasta el 92,5% de la relación préstamo-coste (LTC) y, a menudo, el 100% de los costos de rehabilitación.

- Préstamos puente: Se utiliza para "cerrar la brecha" entre la compra de una propiedad nueva y la venta de una existente, o mientras se espera que llegue la financiación a largo plazo. Se trata de soluciones a corto plazo, a menudo con plazos de entre 6 y 12 meses.

- Propiedades en dificultades: Adquirir propiedades que podrían no calificar para financiamiento tradicional debido a su condición.

Los préstamos de dinero fuerte suelen tener tasas de interés más altas (como se señaló, del 6% al 12% o más) y plazos más cortos (de 6 a 36 meses), lo que refleja un mayor riesgo y una financiación más rápida.

Prestamistas de dinero privados

El término "prestamistas de dinero privados" se utiliza a menudo indistintamente con "prestamistas de dinero fuerte", pero también puede abarcar una gama más amplia de individuos o pequeños grupos que prestan su propio capital. Estos pueden incluir:

- Individuos: Individuos de alto patrimonio neto que buscan mayores rendimientos de su capital.

- Pequeñas empresas de inversión: Grupos que reúnen capital de inversores para financiar proyectos inmobiliarios.

Los prestamistas de dinero privados a menudo ofrecen una flexibilidad aún mayor que los prestamistas institucionales de dinero fuerte, ya que pueden tener menos regulaciones internas y pueden tomar decisiones más personalizadas. Son excelentes para proyectos que requieren una estructura financiera única o una relación más personal con el prestamista.

Plataformas Fintech

Las plataformas de tecnología financiera (fintech) se han convertido en un actor importante en los préstamos directos. Estas plataformas aprovechan la tecnología para agilizar los procesos de solicitud, suscripción y financiación de préstamos, y a menudo conectan a los prestatarios con una red de inversores privados o capital institucional. La experiencia del usuario suele ser completamente digital, desde la carga de documentos hasta el seguimiento del progreso del préstamo. Al utilizar algoritmos y vastos conjuntos de datos, a menudo pueden proporcionar aprobaciones previas instantáneas y una suscripción más rápida que incluso los prestamistas privados tradicionales. Este enfoque basado en datos a veces puede ser más rígido que el de un prestamista privado basado en relaciones, pero ofrece una velocidad y conveniencia incomparables para estructuras de acuerdos estándar. Son conocidos por:

- Eficiencia: Suscripción automatizada y tiempos de procesamiento más rápidos.

- Accesibilidad: A menudo brindan acceso al capital a una gama más amplia de inversores, incluidos aquellos con menos experiencia o perfiles financieros no convencionales.

- Productos de préstamo específicos: Muchos se especializan en nichos particulares, como los préstamos DSCR (índice de cobertura del servicio de la deuda) para propiedades de alquiler. Por ejemplo, algunas plataformas permiten a los inversores individuales financiar préstamos inmobiliarios, ofreciendo oportunidades constantes de ingresos fijos, a menudo con rendimientos del 8% al 12% TAE, con inversiones mínimas a veces tan bajas como 5.000 dólares.

Especialidades de inversión y mejor tipo de prestamista directo para cada una:

- Reparar y Voltear: Los prestamistas de dinero fuerte o los prestamistas de dinero privados suelen ser los más adecuados debido a su rapidez, sus préstamos basados en activos y su voluntad de financiar los costos de rehabilitación.

- Propiedades Comerciales: Si bien los bancos tradicionales ofrecen préstamos comerciales, los prestamistas comerciales directos (a menudo dinero privado o prestamistas institucionales especializados) pueden ofrecer condiciones más flexibles y cierres más rápidos para la adquisición, refinanciación o construcción de propiedades multifamiliares, de oficinas, comerciales o industriales.

- Carteras de alquiler: Las plataformas de tecnología financiera y algunos prestamistas privados ofrecen cada vez más préstamos DSCR que califican a los prestatarios en función de los ingresos por alquiler de la propiedad en lugar de los ingresos personales. Esto es excelente para inversores que buscan ampliar sus carteras de alquileres a largo plazo.

- Préstamos para nueva construcción: Los prestamistas directos especializados, a menudo dinero privado o fondos institucionales, brindan financiamiento para proyectos de construcción desde cero, ofreciendo términos que cubren la adquisición de terrenos y los costos de construcción.

- Préstamos puente: Los prestamistas de dinero fuerte y privados son la opción ideal para obtener financiación puente a corto plazo, crucial para asegurar acuerdos urgentes o gestionar transiciones inmobiliarias.

Cómo encontrar un prestamista directo para inversiones inmobiliarias

Encontrar el prestamista directo adecuado es un paso fundamental para asegurar sus inversiones inmobiliarias. Requiere una combinación de networking, conocimiento en línea y una investigación diligente. Aquí está cómo encontrar prestamista directo para inversiones inmobiliarias eficazmente, especialmente en un mercado como la ciudad de Nueva York.

Encontrar prestamistas a través de su red

Una de las formas más poderosas de encontrar prestamistas directos acreditados es a través de referencias y conexiones personales. La confianza y la trayectoria son primordiales en los préstamos privados.

- Asociaciones de Inversión Inmobiliaria (REIA): Las REIA locales en Nueva York son lugares excelentes para conocer a otros inversores, corredores e incluso prestamistas que asisten a estos eventos. Estos grupos fomentan una comunidad donde las recomendaciones se intercambian libremente. Cuando asista, no se limite a coleccionar tarjetas de presentación. Participe en conversaciones significativas sobre acuerdos recientes, pregunte a miembros experimentados en quién confían para obtener financiamiento y escuche a los prestamistas que participan activamente y comparten conocimientos. Esta es su oportunidad de construir relaciones incluso antes de tener un trato entre manos.

- Abogados de bienes raíces y compañías de títulos: Estos profesionales participan en innumerables transacciones inmobiliarias y, a menudo, cuentan con amplias redes de prestamistas directos con los que han trabajado con éxito. Pueden proporcionar referencias a prestamistas conocidos por su confiabilidad y eficiencia.

- Agentes y Corredores de Bienes Raíces: Los agentes experimentados, especialmente aquellos que trabajan con inversionistas, a menudo tienen una lista de prestamistas directos que recomiendan para cierres rápidos o tipos de propiedad específicos.

- Compañeros inversores: Hable con otros inversores inmobiliarios en su zona. Sus experiencias y referencias pueden ser invaluables. Pueden compartir información sobre prestamistas con los que han tenido experiencias positivas y también advertirle sobre aquellos que debe evitar.

Cómo encontrar prestamistas directos para inversiones inmobiliarias en línea

Más allá de su red inmediata, Internet ofrece una amplia gama de recursos para encontrar prestamistas directos.

- Búsquedas de Google dirigidas: Sencillo pero eficaz. Utilice términos de búsqueda como "prestamista directo de bienes raíces en Nueva York", "prestamista de dinero fuerte en Nueva York", "prestamista de dinero privado en Brooklyn" o "préstamos DSCR en Nueva York".

- Directorios de prestamistas: Las plataformas diseñadas para conectar inversores con prestamistas directos son recursos fantásticos. Un buen ejemplo es PrivateLenderLink, que le permite buscar prestamistas específicamente en Nueva York. Préstamos de dinero privados de Nueva York | Comparar prestamistas es un excelente punto de partida para las opciones locales. Estos directorios suelen proporcionar perfiles de prestamistas, sus especialidades e información de contacto. También pueden existir otras plataformas que le permitan buscar perfiles de empresas de préstamos privados directos e incluso enviar una única solicitud de préstamo a varios prestamistas simultáneamente, agilizando su búsqueda.

- LinkedIn y foros inmobiliarios: Los sitios de redes profesionales y los foros de inversores inmobiliarios en línea son lugares donde los prestamistas anuncian sus servicios y los inversores discuten sus experiencias. Puede encontrar recomendaciones y conectarse directamente con prestamistas.

- Verificación de la licencia de un prestamista: Siempre, siempre verifique las credenciales del prestamista. Si bien los vínculos específicos a nivel estatal de otras regiones no se aplican a nosotros en Nueva York, el principio sigue siendo: consulte con el organismo regulador financiero o inmobiliario correspondiente de su estado. En Nueva York, esto normalmente implicaría consultar con el Departamento de Servicios Financieros (DFS) del Estado de Nueva York si hay banqueros o corredores hipotecarios autorizados, u otras agencias estatales relevantes que supervisen las prácticas crediticias. Esta diligencia debida ayuda a garantizar que esté trabajando con una entidad legítima y regulada.

Preguntas clave para hacerle a un posible prestamista

Una vez que haya identificado a los posibles prestamistas directos, es fundamental involucrarlos con las preguntas correctas para tomar una decisión informada.

- Experiencia con proyectos similares: Pregunte sobre su trayectoria con proyectos similares al suyo (por ejemplo, reparaciones y cambios en Brooklyn, adquisiciones multifamiliares en Queens). ¿Entienden los matices del mercado de Nueva York?

- Cronograma de cierre típico: ¿Qué tan rápido pueden cerrar un préstamo de manera realista? Nos enorgullecemos de nuestros cierres rápidos, a menudo en tan solo 7 días, pero es importante confirmarlo con cualquier prestamista.

- Estructura de tarifas: Obtenga un desglose claro de todas las tarifas, incluidas las tarifas de originación, las tarifas administrativas, las tarifas de tasación y cualquier posible penalización por pago anticipado. ¿Hay tarifas ocultas?

- Proceso de comunicación: ¿Cómo se comunicarán durante todo el proceso del préstamo? ¿Cuál es su método preferido de contacto?

- Referencias: Un prestamista acreditado debería poder proporcionar referencias de prestatarios anteriores. Este es un paso vital en su debida diligencia.

- Proceso de sorteo: ¿Cuál es su proceso de extracción de fondos de construcción o rehabilitación? ¿Cuántos retiros se permiten y cuál es el tiempo de respuesta típico para una inspección y liberación de fondos?

- Sanciones por pago anticipado: ¿Existe alguna penalización por pago anticipado si vendo o refinancia la propiedad antes de que finalice el plazo del préstamo? Si es así, ¿cómo se calculan?

- Garantía personal: ¿Requiere una garantía personal sobre el préstamo, incluso si se hace a mi LLC?

- Requisitos del prestatario: ¿Cuáles son sus requisitos mínimos de experiencia o liquidez (reservas de efectivo) como prestatario?

Evaluación de prestamistas y preparación de su solicitud de préstamo

Después de identificar a los posibles prestamistas directos, la siguiente fase crucial consiste en evaluarlos minuciosamente y preparar cuidadosamente su solicitud de préstamo. Este paso le garantiza obtener las condiciones más favorables y presentarse como un prestatario creíble y confiable.

Criterios para comparar prestamistas directos

Al comparar prestamistas directos, no se trata solo de la tasa de interés. Una visión holística conducirá a la mejor asociación.

- Reputación: Una reputación sólida es la piedra angular de la confiabilidad. Busque prestamistas con un historial positivo, testimonios verificables y reseñas positivas en línea. El historial de acuerdos exitosos de un prestamista lo dice todo.

- Comunicación: ¿Qué tan receptivo y claro es el prestamista en su comunicación? Una comunicación rápida y transparente es clave para un proceso fluido, especialmente cuando el tiempo es esencial.

- Especialización: ¿El prestamista se especializa en su tipo de propiedad o estrategia de inversión específica? Un prestamista centrado en fix-flips podría no ser el mejor para una cartera de alquileres a largo plazo, y viceversa.

- Enfoque geográfico: Para nosotros en Nueva York, buscaríamos un prestamista con experiencia y conocimiento del mercado local, incluidos vecindarios específicos y sus desafíos u oportunidades únicos. Un prestamista local comprende los valores de mercado, los alquileres y las regulaciones.

- Proceso de sorteo y financiación de rehabilitación: Para proyectos de construcción o de reparación y conversión, el proceso de liberación de fondos de rehabilitación es fundamental. Un proceso de dibujo lento o engorroso puede detener su proyecto. Compare cómo los prestamistas manejan los retiros, las inspecciones y la velocidad de financiación.

Cómo preparar su documentación para un prestamista directo

Cuanto más organizado y minucioso sea su solicitud, más rápido y fluido será el proceso. Los prestamistas directos valoran la preparación.

- Resumen de la oferta: Una descripción general concisa de la oportunidad de inversión, incluida la dirección de la propiedad, el precio de compra, los costos de rehabilitación estimados y el ARV (valor después de la reparación) proyectado.

- Acuerdo de compra: El contrato firmado para la propiedad que desea comprar.

- Presupuesto de rehabilitación y alcance del trabajo: Un desglose detallado de todas las renovaciones planificadas, incluidos los costos de materiales y mano de obra. Esto debe ser realista y exhaustivo. Los prestamistas experimentados querrán ver un presupuesto por partidas individuales, a menudo con un fondo de contingencia del 10 al 15% incorporado para cubrir costos inesperados. Un alcance de trabajo bien preparado le muestra al prestamista que ha hecho su tarea y reduce el riesgo percibido.

- Análisis del valor después de la reparación (ARV): Su estimación del valor de la propiedad después de las renovaciones, respaldada por ventas comparables en el área. Esto es fundamental para los prestamistas basados en activos.

- Estado financiero personal: Una descripción general de sus activos, pasivos, ingresos y gastos.

- Portafolio de Experiencias Inmobiliarias: Si tiene experiencia previa en inversiones inmobiliarias, compile una lista de proyectos anteriores, incluido el precio de compra, los costos de rehabilitación, el precio de venta/ingresos por alquiler y los cronogramas. Esto genera credibilidad.

- Documentos de la entidad (LLC/Corp): Si está invirtiendo a través de una entidad comercial, tenga listos todos los documentos de constitución relevantes. Muchos prestamistas directos prefieren otorgar préstamos a entidades en lugar de a individuos.

Presentar un paquete claro y completo por adelantado demuestra su profesionalismo y comprensión del trato, lo que mejora significativamente sus posibilidades de obtener condiciones favorables.

Construyendo relaciones y superando desafíos

Obtener su primer préstamo con un prestamista directo es un logro importante, pero la verdadera magia ocurre cuando construye una relación duradera y exitosa. Esta base puede abrirle oportunidades futuras y ayudarle a afrontar los inevitables desafíos de la inversión inmobiliaria.

Fomentar una asociación duradera

Un prestamista directo puede convertirse en un socio invaluable en su viaje inmobiliario. Creemos en fomentar relaciones a largo plazo a través de:

- Fiabilidad: Cumplir consistentemente con sus obligaciones crediticias y comunicarse de manera proactiva.

- Comunicación clara: Ser transparente sobre el progreso del proyecto, posibles retrasos o cambios en sus planes. Los prestamistas aprecian estar informados.

- Pagos puntuales: Realizar pagos a tiempo, siempre, es fundamental para generar confianza y demostrar su responsabilidad financiera.

- Ofreciendo ofertas de calidad: A medida que su relación se fortalezca, su prestamista ganará confianza en su capacidad para identificar y ejecutar acuerdos rentables. Esto puede conducir a aprobaciones más fáciles y condiciones potencialmente mejores para proyectos futuros.

- Respeto mutuo: Trate a su prestamista como a un socio. Comprenda sus necesidades comerciales y ellos, a su vez, invertirán más en su éxito.

Muchos prestamistas directos prosperan con referencias y negocios repetidos. Una relación sólida puede significar una financiación más rápida, condiciones más flexibles e incluso asesoramiento sobre futuras estrategias de inversión.

Navegando por problemas comunes

Si bien los prestamistas directos ofrecen muchas ventajas, también es importante ser consciente de los posibles desafíos y cómo encontrar prestamista directo para inversiones inmobiliarias al mismo tiempo que mitiga los riesgos.

- Tasas de interés altas: Como se mencionó anteriormente, los préstamos directos suelen tener tasas de interés más altas que los préstamos bancarios tradicionales. Este es el costo de la velocidad y la flexibilidad. Supere esto asegurándose de que los rendimientos proyectados de su proyecto se ajusten cómodamente a estas tasas. Incluyalos en sus modelos financieros desde el principio.

- Plazos de pago cortos: Los plazos más cortos, de 6 a 36 meses, requieren una estrategia de salida clara y ejecutable. Ya sea que se trate de una venta rápida, una refinanciación con un préstamo a largo plazo o la obtención de un inquilino, necesita un plan sólido para pagar el préstamo a tiempo.

- Señales de alerta sobre préstamos abusivos: Si bien la mayoría de los prestamistas directos son legítimos, es fundamental estar atento. Las señales de alerta incluyen:

- Falta de transparencia en cuanto a tarifas o términos.

- Presión para firmar sin revisar minuciosamente los documentos.

- Promesas o garantías poco realistas.

- Negativa a proporcionar referencias.

- Falta de una dirección física o presencia en línea verificable. Busque siempre asesoramiento legal antes de firmar cualquier contrato de préstamo.

- Superar los desafíos con estrategias de salida sólidas: Una estrategia de salida bien definida es su mejor defensa contra posibles problemas. Para un arreglo y cambio, esto significa un ARV realista y un plan para una venta rápida. Para un alquiler, significa fuertes proyecciones de ingresos por alquiler y un camino claro hacia la refinanciación. Los prestamistas directos quieren ver que usted ha pensado detenidamente cómo pagará el préstamo, no sólo cómo lo obtendrá.

- Debida diligencia exhaustiva: Esto no es sólo para la propiedad; También es para el prestamista. Investigue su reputación, consulte reseñas en línea y hable con sus clientes anteriores. Este paso adicional le brinda tranquilidad y protege su inversión.

Al comprender estos problemas potenciales y abordarlos de manera proactiva, podrá aprovechar el poder de los préstamos directos para impulsar el crecimiento de su inversión inmobiliaria.

Conclusión: Su próximo paso hacia la financiación directa

Navegar por el financiamiento inmobiliario puede parecer complejo, pero comprender y utilizar prestamistas directos puede cambiar las reglas del juego para su estrategia de inversión. Hemos explorado qué son los prestamistas directos, sus distintas ventajas sobre las rutas bancarias tradicionales y los diversos tipos disponibles, desde especialistas en dinero fuerte hasta plataformas innovadoras de tecnología financiera.

El viaje de cómo encontrar prestamista directo para inversiones inmobiliarias Implica establecer contactos estratégicos, una investigación exhaustiva en línea y una investigación meticulosa. Hemos destacado la importancia de hacer las preguntas correctas, preparar documentación completa y fomentar constantemente sus relaciones con los prestamistas. La velocidad y flexibilidad que ofrecen los prestamistas directos no tienen paralelo y brindan un acceso crucial a capital que puede aprovechar oportunidades urgentes y facilitar proyectos ambiciosos en mercados como Nueva York.

Para los inversores que buscan un prestamista directo con soluciones rápidas y personalizadas, explorar opciones con una empresa confiable como BrightBridge Realty Capital es un movimiento estratégico. Estamos comprometidos a brindarle el financiamiento que necesita para lograr sus objetivos de inversión en bienes raíces, ofreciendo un proceso fluido y términos competitivos.

¿Listo para eliminar intermediarios y acelerar sus inversiones inmobiliarias?¡Contáctenos hoy para discutir su próximo proyecto!Obtenga más información sobre nuestras soluciones de préstamos directos.