Financiamiento 100%: la estrategia sin pago inicial para propiedades de alquiler

Summary

Aprenda cómo obtener financiación al 100% para una propiedad de alquiler sin pago inicial utilizando estrategias creativas y soluciones de préstamos personalizadas.

Cómo conseguir financiación al 100 para una propiedad en alquiler es una pregunta que resuena en todo el ajetreado mundo de la inversión inmobiliaria, donde la demanda de propiedades en alquiler va en aumento. Para aquellos ansiosos por sumergirse en este mercado prometedor sin la carga de un pago inicial, aquí hay una lista rápida:

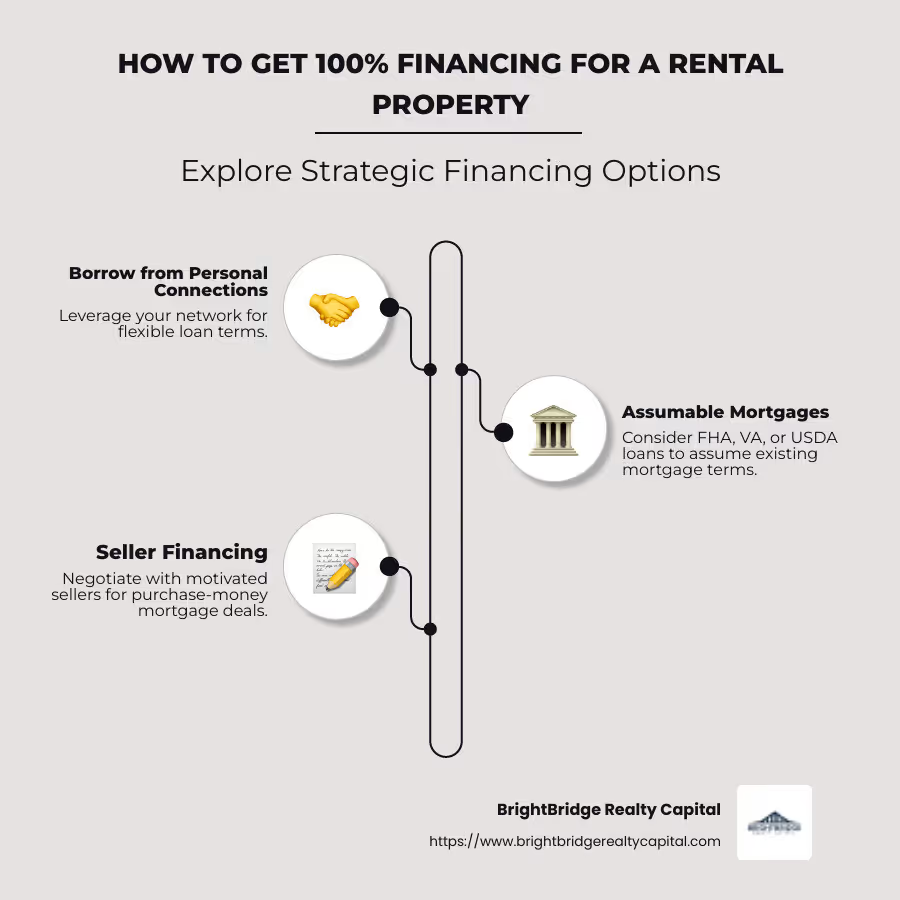

- Pedir prestado de Conexiones personales: Utilice su red para préstamos con términos flexibles.

- Explore las hipotecas asumibles: Considere los préstamos de la FHA, VA o USDA.

- Aprovechar el financiamiento del vendedor: Interactúe con vendedores motivados para posibles acuerdos de financiación.

El sector inmobiliario es un ámbito cambiante, donde los inversores inteligentes buscan continuamente estrategias innovadoras para maximizar sus rentabilidades. Un enfoque intrigante que ha captado la atención es invertir en propiedades de alquiler sin pago inicial. Esta estrategia puede abrir nuevas oportunidades para quienes carecen del tradicional pago inicial del 20%. El atractivo radica en mantener la liquidez y al mismo tiempo disfrutar potencialmente de altos rendimientos.

La demanda de propiedades en alquiler se ha disparado en los últimos años, lo que refleja un cambio hacia modalidades de vida flexibles y potencial de inversión. A medida que los centros urbanos crecen y los mercados de alquiler se expanden, conseguir una parte de este pastel sin capital inicial es una propuesta poderosa.

Cómo conseguir financiación al 100 para una propiedad en alquiler términos de un vistazo:

- Préstamos para propiedades de inversión sin pago inicial

- financiación creativa para propiedades de alquiler

- financiación de una propiedad de alquiler como LLC

Cómo obtener financiación del 100% para una propiedad de alquiler

Estrategias de endeudamiento

Lanzarse a invertir en bienes raíces sin un pago inicial considerable ya no es solo un sueño. Cómo conseguir financiación al 100 para una propiedad en alquiler puede lograrse utilizando estrategias de endeudamiento inteligentes. Uno de esos métodos implica acceder a su red personal. Es posible que amigos, familiares o colegas estén dispuestos a prestarle dinero, a menudo con condiciones más favorables que las de los prestamistas tradicionales. Este enfoque no sólo le permite evitar el considerable desembolso inicial de efectivo, sino que también brinda flexibilidad en los términos de pago.

Sin embargo, es crucial formalizar estos acuerdos con un contrato de préstamo. Un contrato protege a ambas partes al describir claramente el monto prestado, los términos de pago y lo que sucede si no puede pagar. Piense en ello como un pagaré que mantiene intactas sus relaciones y asegura su inversión.

Hipotecas asumibles

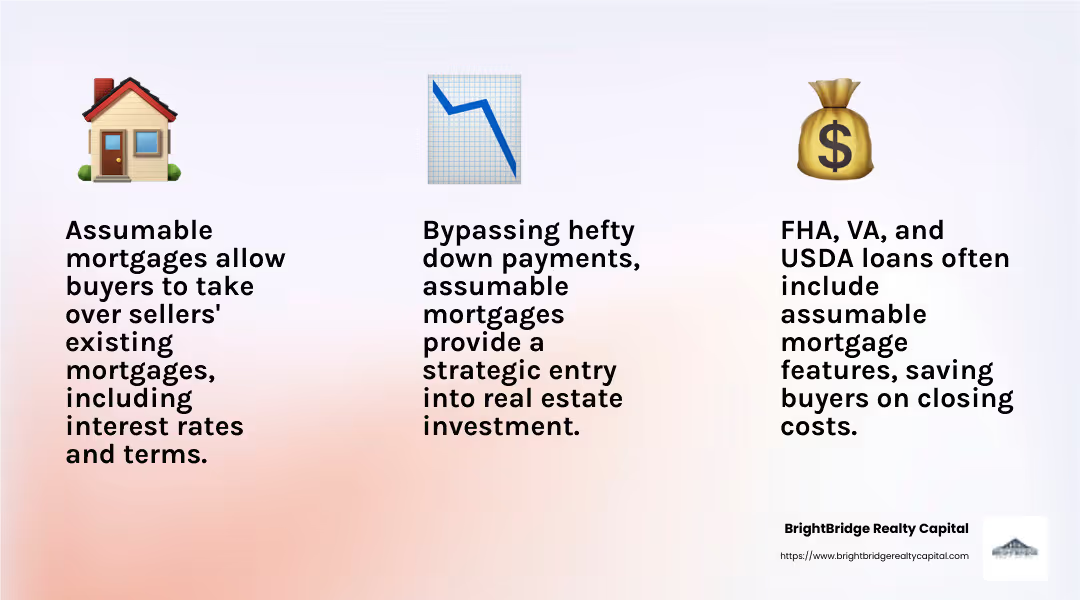

Otra estrategia inteligente es explorar hipotecas asumibles. Esta opción le permite hacerse cargo de la hipoteca existente del vendedor, incluida su tasa de interés y condiciones de pago. No todas las hipotecas son asumibles, pero sí ciertos préstamos respaldados por el gobierno, como Préstamos de la FHA, préstamos del VA y préstamos del USDA, ofrece esta característica.

Asumir una hipoteca puede ahorrarle los altos costos de cierre que normalmente se asocian con los nuevos préstamos. Además, podría beneficiarse de tasas de interés más bajas que las disponibles actualmente. Esto puede resultar especialmente ventajoso si la hipoteca original se obtuvo durante un período de tasas más bajas.

Sin embargo, no todas las propiedades califican para este tipo de préstamos. Deberá asegurarse de que la propiedad que le interesa se ajuste a los criterios de los préstamos FHA, VA o USDA. Estos préstamos a menudo vienen con requisitos específicos, como que la propiedad esté en una zona rural para los préstamos del USDA o que el comprador sea un veterano para los préstamos del VA.

Al aprovechar estas estrategias, puede ingresar al mercado de propiedades de alquiler con costos iniciales mínimos, manteniendo su liquidez para otras inversiones o gastos inesperados. Este enfoque no sólo abre las puertas a nuevos inversores, sino que también ofrece a los inversores experimentados una manera de ampliar sus carteras sin inmovilizar grandes cantidades de efectivo.

Financiamiento del vendedor y préstamos de dinero fuerte

Cuando se trata de cómo conseguir financiación al 100 para una propiedad de alquiler, dos opciones intrigantes son financiación del vendedor y préstamos de dinero fuerte. Cada uno tiene beneficios y consideraciones únicos.

Beneficios de financiación del vendedor

Financiación del vendedor Implica un trato directo entre el comprador y el vendedor. En lugar de recurrir a un prestamista tradicional, el vendedor actúa como banco, lo que permite al comprador realizarle pagos directamente. Esto también se conoce como hipoteca con dinero de compra.

Una de las principales ventajas de la financiación del vendedor es términos flexibles. Los compradores y vendedores pueden negociar condiciones que convengan a ambas partes, como tasas de interés más bajas o un período de pago más largo. Esta flexibilidad puede salvar la vida de los compradores que quizás no cumplan con los estrictos criterios de los prestamistas tradicionales.

Los vendedores dispuestos a ofrecer financiación suelen ser vendedores motivados. Es posible que estén ansiosos por cerrar el trato rápidamente, lo que puede beneficiar al comprador. Esta motivación puede conducir a condiciones más favorables o incluso a precios de compra reducidos.

Sin embargo, es importante tener en cuenta que los acuerdos de financiación del vendedor pueden conllevar tasas de interés más altas en comparación con los préstamos tradicionales. Además, estos acuerdos a menudo requieren asesoramiento legal para garantizar que ambas partes estén protegidas.

Detalles del préstamo de dinero fuerte

Para aquellos que necesitan fondos rápidamente, préstamos de dinero fuerte son una opción viable. Estos préstamos suelen ser a corto plazo y están garantizados por la propia propiedad, actuando como garantía.

Los préstamos de dinero fuerte son conocidos por su rápido proceso de aprobación, lo que los hace ideales para inversores que necesitan actuar con rapidez. Pueden ser una excelente opción para aquellos que buscan vender propiedades o que necesitan cerrar la brecha entre la compra y la obtención de financiación a largo plazo.

Sin embargo, la velocidad y flexibilidad de los préstamos de dinero fuerte tienen un costo. A menudo tienen tasas de interés más altas y tarifas adicionales en comparación con los préstamos tradicionales. Además, los prestamistas pueden exigir una relación préstamo-valor más baja, lo que significa que es posible que necesite más capital en la propiedad para calificar.

Tanto la financiación del vendedor como préstamos de dinero fuerte ofrecer vías para Financiación 100%. Si bien conllevan sus propios desafíos, estas opciones pueden abrir puertas a inversionistas inteligentes que buscan expandir sus carteras de bienes raíces sin una inversión inicial sustancial.

Préstamos privados y garantía cruzada

Al explorar cómo conseguir financiación al 100 para una propiedad de alquiler, dos estrategias que destacan son préstamos privados y garantía cruzada. Estos métodos pueden proporcionar el apalancamiento financiero necesario para asegurar propiedades de inversión con poco o ningún pago inicial.

Criterios de préstamo privado

Prestamistas privados difieren significativamente de los bancos tradicionales o de los prestamistas de dinero fuerte. Evalúan a los prestatarios utilizando las "3 C": Crédito, capacidad de pago y garantía.

- Crédito: Los prestamistas privados analizan su historial crediticio, incluidos los pagos anteriores y cualquier señal de alerta financiera. Un puntaje crediticio sólido puede mejorar sus posibilidades de obtener condiciones de préstamo favorables.

- Capacidad de pago: Esto implica evaluar sus ingresos, flujo de caja y relación deuda-ingresos. Los prestamistas privados quieren tener la seguridad de que usted podrá realizar los pagos mensuales sin tensiones financieras.

- Garantía: Si bien la garantía es crucial, se considera un respaldo más que una consideración principal. Si los prestamistas confían en su capacidad de pago, podrían ofrecer condiciones más favorables.

Los préstamos privados ofrecen flexibilidad, lo que permite a los prestamistas adaptar las estructuras de préstamos a sus necesidades. Esto puede incluir pagos de sólo intereses o ninguna penalización por pago anticipado, lo que la convierte en una opción atractiva para los inversores que buscan maximizar su flujo de caja.

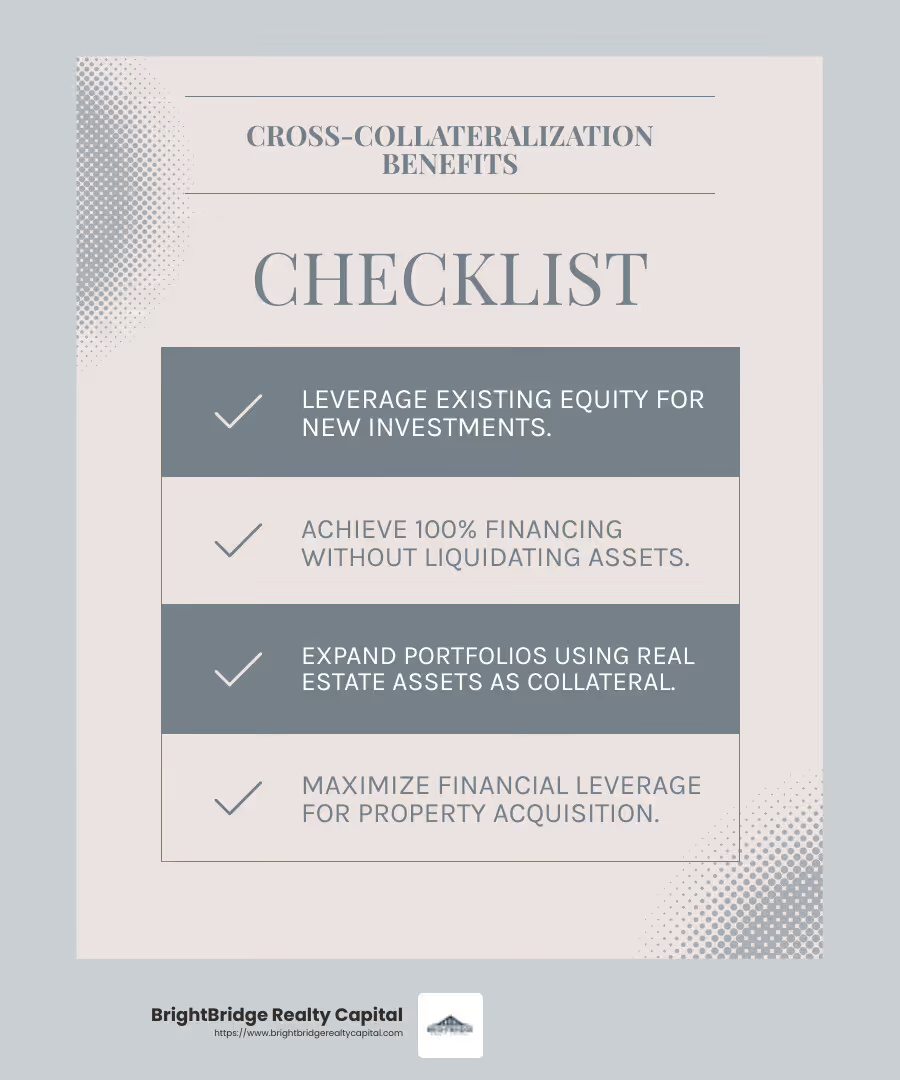

Beneficios de los préstamos con garantías cruzadas

Garantía cruzada es una poderosa herramienta para lograr Financiación 100%. Esta estrategia implica utilizar el capital de los activos inmobiliarios existentes como garantía para nuevos préstamos.

Imagínese que posee una propiedad con un capital sustancial. Al aprovechar este capital, puede obtener un nuevo préstamo sin necesidad de un pago inicial. Esto es particularmente útil para inversores con múltiples propiedades, ya que les permite ampliar sus carteras sin liquidar activos.

Beneficios de la colateralización cruzada:

- Aprovechar los activos inmobiliarios: Utilice el capital de una propiedad para financiar otra, liberando efectivo para otras inversiones o emergencias.

- 100% Financiamiento: Con suficiente capital, puede lograr financiación total para nuevas adquisiciones, minimizando los gastos de bolsillo.

- Velocidad y flexibilidad: Los préstamos con garantía cruzada se pueden procesar rápidamente, a menudo sin necesidad de tasaciones, lo que los hace ideales para transacciones urgentes.

Estas estrategias ofrecen formas innovadoras de conseguir financiación, pero también conllevan riesgos. Es crucial evaluar su situación financiera y asegurarse de que tiene la capacidad para gestionar estos préstamos de forma eficaz.

A continuación, abordaremos algunos preguntas frecuentes sobre financiación 100%, incluidas preocupaciones y conceptos erróneos comunes.

Preguntas frecuentes sobre financiación 100%

¿Qué es la regla del 1% en el sector inmobiliario?

El Regla del 1% es una guía sencilla para inversores inmobiliarios. Ayuda a determinar si una propiedad de alquiler será rentable. Así es como funciona:

- Multiplique el precio de compra de la propiedad (más los costos de reparación) por 1%.

- Esta cifra es el alquiler mínimo mensual que debes cobrar.

Por ejemplo, si compra una propiedad por $200,000, intente obtener al menos $2,000 de alquiler mensual. Esto garantiza que su alquiler cubra el pago de la hipoteca y otros gastos.

Sin embargo, esto es sólo un punto de partida. También debes considerar otros gastos como mantenimiento, seguros e impuestos.

¿Los préstamos de dinero fuerte requieren buen crédito?

Los préstamos de dinero fuerte son diferentes de los préstamos tradicionales. Se centran más en el valor de la propiedad que en su puntaje crediticio. Esto es lo que necesita saber:

- Importancia colateral: La propiedad misma actúa como garantía. El prestamista está más interesado en el valor de la propiedad y el posible retorno de la inversión.

- Puntaje de crédito: Si bien un buen puntaje crediticio puede ayudar, no es el factor principal. Aún puede calificar con un crédito no perfecto.

Los préstamos de dinero fuerte son una opción popular para los inversores y los compradores de viviendas que necesitan financiación rápida. Ofrecen flexibilidad pero a menudo vienen con tasas de interés más altas y plazos más cortos.

¿Cómo puedo financiar un pago inicial si es necesario?

Incluso con opciones de financiación del 100%, es posible que algunos prestamistas aún soliciten un pago inicial. Si tiene poco dinero en efectivo, considere estas opciones:

- Tarjetas de crédito comerciales: Estos pueden proporcionar un acceso rápido a los fondos. Sólo tenga cuidado con las tasas de interés y los plazos de pago.

- Préstamos personales: Pedir prestado de su red personal puede ser una opción flexible. Asegúrese de tener un acuerdo de préstamo claro para proteger a ambas partes.

Estos métodos pueden ayudar a cerrar la brecha si necesita dinero en efectivo por adelantado. Pero es importante administrar sus finanzas sabiamente para evitar extenderse demasiado.

En la siguiente sección, exploraremos cómo BrightBridge Realty Capital ofrece soluciones financieras personalizadas para satisfacer sus necesidades de inversión únicas.

Conclusión

En BrightBridge Realty Capital, entendemos que el recorrido de cada inversor inmobiliario es único. Por eso ofrecemos soluciones de financiación personalizadas personalizado a sus necesidades específicas. Ya sea que esté sumergiéndose en propiedades de alquiler o ampliando su cartera de inversiones, nuestro equipo está aquí para ayudarlo en cada paso del camino.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Sabemos que el tiempo es crucial en el sector inmobiliario. Nuestro proceso simplificado nos permite cerrar acuerdos a menudo en una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y una experiencia perfecta. Esto significa que obtendrá la financiación que necesita sin retrasos ni complicaciones innecesarias.

- Alcance a nivel nacional: Con ubicaciones en Nueva York y presencia en todo el país, ofrecemos soluciones de préstamos flexibles sin importar dónde se encuentren sus propiedades de inversión.

Nuestro objetivo es hacer cómo conseguir financiación al 100 para una propiedad de alquiler sencillo y accesible. Ya sea que esté aprovechando préstamos privados, explorando la financiación del vendedor o considerando préstamos de dinero fuerte, estamos aquí para guiarlo con experiencia y dedicación.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explora nuestro opciones de financiación y descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos.