Del sueño a la realidad: conseguir financiación para su propiedad de alquiler

Summary

Descubra cómo obtener financiación para una propiedad de alquiler con consejos de expertos sobre préstamos, requisitos crediticios y estrategias creativas.

Cómo conseguir financiación para una propiedad de alquiler es una pregunta apremiante para muchos aspirantes a inversores inmobiliarios. Gestionar la inversión inmobiliaria puede parecer desalentador, especialmente cuando se trata de conseguir la financiación adecuada. Afortunadamente, existen varios caminos por explorar:

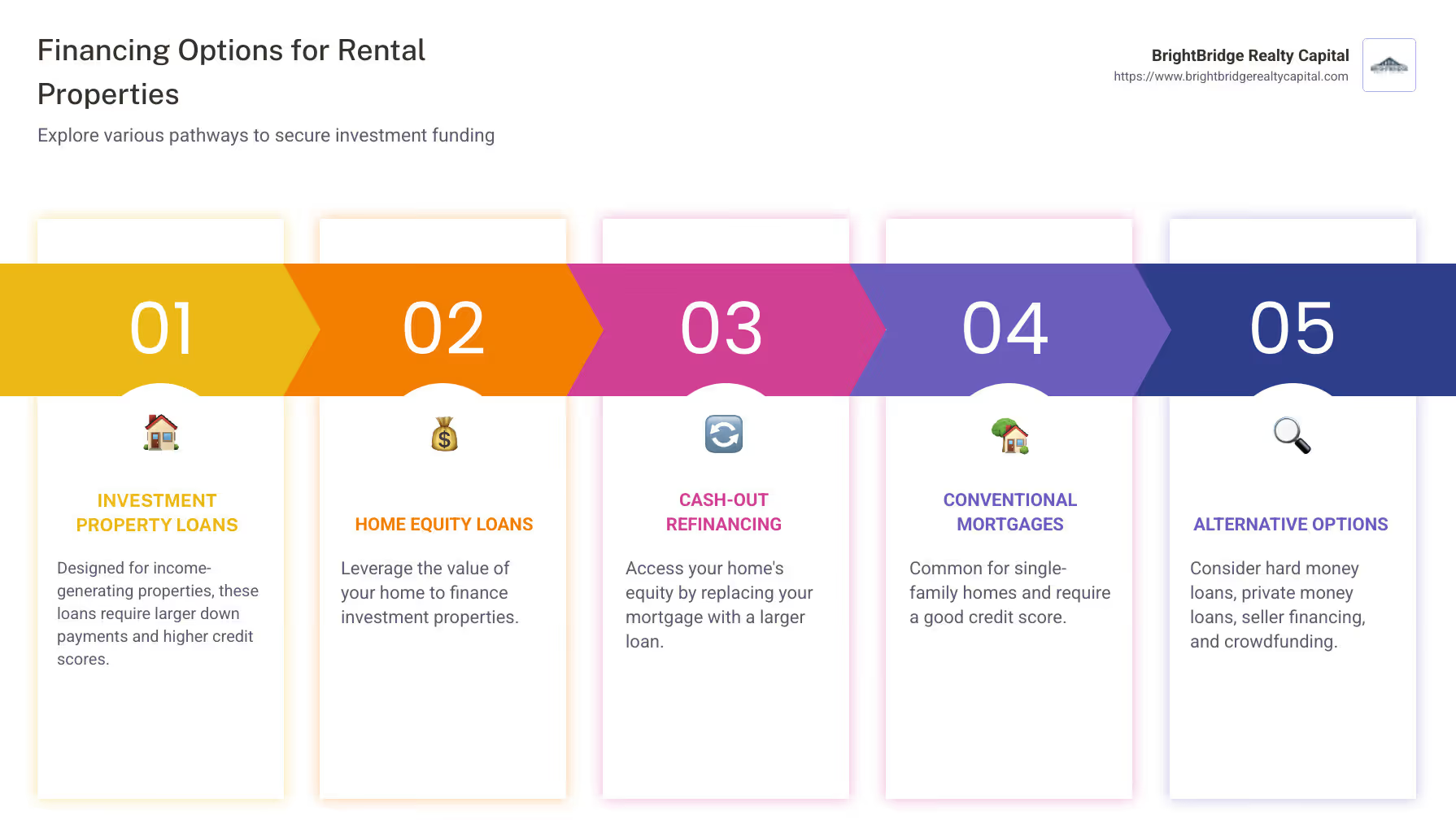

- Préstamos para propiedades de inversión: Diseñados para propiedades que generan ingresos, requieren pagos iniciales más grandes y puntajes crediticios más altos.

- Préstamos sobre el valor de la vivienda: Utilice el valor de su vivienda actual como palanca para la inversión.

- Refinanciación con retiro de efectivo: Reemplace su hipoteca por una más grande para acceder al capital.

- Hipotecas convencionales: Común para viviendas unifamiliares; Requiere un buen puntaje crediticio.

- Opciones alternativas: Préstamos de dinero fuerte, préstamos de dinero privado, financiación de vendedores y crowdfunding.

En el competitivo mercado inmobiliario, comprender estas opciones de financiación es fundamental. Ya sea que esté considerando una casa multifamiliar para generar ingresos por alquiler o una residencia unifamiliar para una inversión a largo plazo, conocer las opciones le permitirá tomar decisiones informadas.

En Nueva York, donde tiene su sede BrightBridge Realty Capital, los inversores encuentran desafíos y oportunidades en el mercado de alquiler. Desde vecindarios amigables hasta centros urbanos, el financiamiento adecuado puede convertir sus sueños inmobiliarios en realidad, ayudándolo a generar riqueza con el tiempo.

Conoce tu cómo conseguir financiación para una propiedad de alquiler términos:

Comprensión del financiamiento de propiedades de inversión

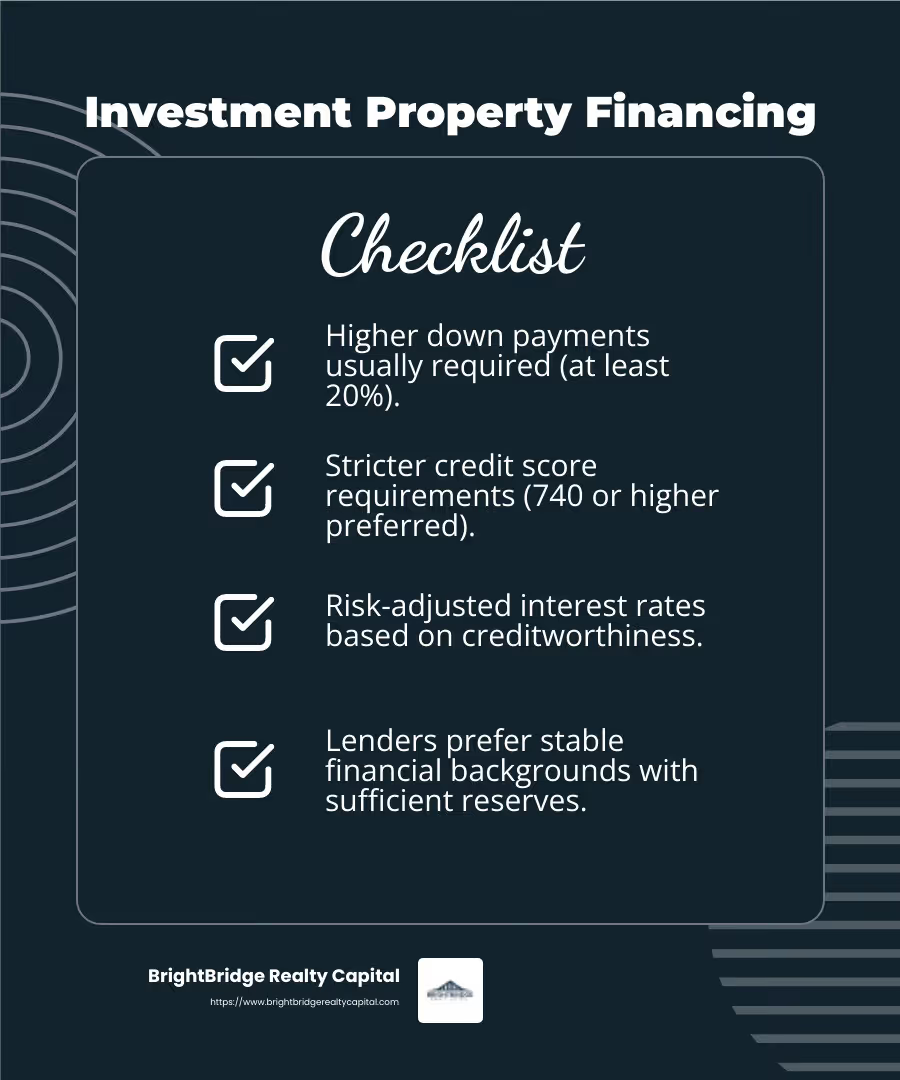

Obtener financiamiento para una propiedad de inversión es diferente a obtener un préstamo para su vivienda principal. Pagos iniciales más altos normalmente son necesarios. A diferencia de las residencias principales, las propiedades de inversión no están respaldadas por un seguro hipotecario, por lo que los prestamistas suelen pedir al menos un 20% de pago inicial. Esto garantiza que tendrá un capital significativo en la propiedad, lo que reducirá el riesgo del prestamista.

Además, espere requisitos crediticios más estrictos. Para calificar para las mejores tasas de interés, lo ideal es un puntaje de crédito de 740 o más. Las puntuaciones por debajo de este umbral pueden generar tarifas adicionales para mantener la misma tasa de interés, o es posible que enfrente tasas completamente más altas. Los prestamistas también prefieren prestatarios con antecedentes financieros estables, incluidas reservas suficientes para cubrir los gastos durante varios meses.

Tipos de interés ajustados al riesgo son otro factor a considerar. Las propiedades de inversión se consideran más riesgosas que las viviendas principales, por lo que los prestamistas compensan con tasas de interés más altas. Esto significa que sus pagos mensuales podrían ser mayores, lo que afectaría el retorno general de su inversión.

Para quienes buscan financiar una propiedad de alquiler, comprender estos factores es clave. Si se prepara para pagos iniciales más grandes, mantiene un puntaje crediticio sólido y está al tanto de posibles aumentos en las tasas de interés, puede posicionarse mejor en el mercado competitivo.

En la siguiente sección, profundizaremos en los detalles de cómo conseguir financiación para una propiedad de alquiler, explorando varias opciones hipotecarias y lo que implican.

Cómo obtener financiación para una propiedad de alquiler

Cuando busque obtener financiación para una propiedad de alquiler, encontrará varias opciones. Cada uno viene con su propio conjunto de requisitos y beneficios. Analicemos los tipos principales: hipotecas convencionales, préstamos de dinero fuerte, préstamos de dinero privados, y préstamos sobre el valor líquido de la vivienda.

Hipotecas convencionales

Las hipotecas convencionales son la vía más común para financiar propiedades en alquiler. Por lo general, los ofrecen los bancos y siguen las pautas establecidas por Fannie Mae y Freddie Mac. Esto es lo que necesita saber:

- Puntaje de crédito: Un puntaje crediticio más alto es crucial. Apunte a una puntuación de 740 o superior para obtener las mejores tasas de interés. Si su puntaje está por debajo de este, es posible que deba enfrentar tarifas más altas o tener que pagar tarifas adicionales para mantener la misma tarifa.

- Pago inicial: Espere depositar al menos el 20%. Esto se debe a que el seguro hipotecario no cubre las propiedades de inversión y los prestamistas quieren minimizar su riesgo. Si puede gestionar un pago inicial del 25 %, es posible que califique para obtener tarifas aún mejores.

- Tasas de interés: Estos son generalmente más altos para las propiedades de inversión en comparación con las residencias principales. ¿La razón? Los prestamistas ven las propiedades de alquiler como inversiones más riesgosas.

Opciones de financiación alternativas

Si las hipotecas convencionales no son la opción adecuada, considere estas opciones de financiación alternativas:

- Préstamos de dinero fuerte: Estos son préstamos a corto plazo que suelen utilizar los inversores inmobiliarios para cambios rápidos de propiedades. Tienen tasas de interés más altas pero ofrecen aprobación rápida y términos flexibles. Los préstamos de dinero fuerte se basan más en el valor de la propiedad que en su puntaje crediticio, lo que los convierte en una opción viable si su crédito no es perfecto.

- Préstamos de dinero privados: Provienen de individuos o grupos privados, a menudo dentro de su red personal. Ofrecen flexibilidad en los términos, pero hay que tener cuidado. Mezclar relaciones personales con transacciones financieras puede resultar complicado.

- Préstamos sobre el valor de la vivienda: Si tiene un valor líquido significativo en su vivienda principal, puede utilizar un préstamo sobre el valor líquido de la vivienda o una línea de crédito sobre el valor líquido de la vivienda (HELOC) para financiar una propiedad de alquiler. Esta puede ser una opción rentable ya que estos préstamos suelen tener tasas de interés más bajas. Sin embargo, conllevan el riesgo de ejecución hipotecaria si no cumple, ya que su vivienda principal se utiliza como garantía.

La elección de la opción de financiación adecuada depende de su situación financiera y de sus objetivos de inversión. Ya sea que opte por hipotecas convencionales o explore rutas alternativas, comprenda los requisitos y los riesgos involucrados son clave.

En la siguiente sección, exploraremos estrategias de financiación creativas que pueden ayudarle a conseguir financiación incluso en situaciones difíciles.

Estrategias de financiación creativas

Cuando las opciones de financiación tradicionales, como las hipotecas convencionales o los préstamos de dinero fuerte, no son adecuadas, estrategias de financiación creativas puede ofrecer caminos alternativos para asegurar fondos para su propiedad de alquiler. Exploremos tres enfoques innovadores: financiación del vendedor, crowdfunding y sindicatos.

Financiamiento del vendedor

Financiación del vendedor Es un método único en el que el vendedor de la propiedad actúa como prestamista. En lugar de pasar por un banco, usted realiza pagos a plazos directamente al vendedor. Esta puede ser una situación beneficiosa para todos:

- Flexibilidad: Los compradores que quizás no califiquen para préstamos tradicionales debido a problemas crediticios aún pueden comprar una propiedad.

- Velocidad: Las transacciones pueden avanzar más rápido ya que no existe un proceso de aprobación bancaria.

- Términos negociables: Las tasas de interés y los calendarios de pago se pueden negociar directamente con el vendedor.

Sin embargo, tenga cuidado. La financiación del vendedor conlleva riesgos como el posible incumplimiento del comprador y menos protecciones al consumidor en comparación con los préstamos convencionales. A menudo se necesita asesoramiento jurídico para redactar acuerdos, lo que puede resultar costoso.

Financiación colectiva

Financiación colectiva permite a múltiples inversores aunar recursos para financiar proyectos inmobiliarios. Este enfoque resulta especialmente atractivo para quienes tienen un capital limitado:

- Acceso a proyectos más grandes: Al agrupar fondos, puede invertir en propiedades más grandes que de otro modo estarían fuera de su alcance.

- Diversificación: Distribuya su inversión entre diferentes proyectos, reduciendo el riesgo.

- Requisitos mínimos de crédito: Muchas plataformas tienen requisitos crediticios más bajos, lo que las hace accesibles para nuevos inversores.

Sin embargo, ese crowdfunding a menudo requiere compartir el control con otros inversores e implica honorarios de gestión o asesoramiento. Es fundamental investigar a fondo cada plataforma para comprender sus términos y posibles retornos.

Sindicatos

Sindicatos Implica formar un grupo de inversionistas para comprar bienes inmuebles. Son más estructurados que el crowdfunding y requieren un patrocinador para gestionar la inversión:

- Gestión profesional: Un patrocinador identifica propiedades, gestiona la inversión y distribuye los rendimientos.

- Reglamento: Los sindicatos deben ser entidades legales registradas, reguladas por la Comisión de Bolsa y Valores de EE. UU.

- Agrupación de recursos: Permite participar en mayores inversiones con riesgo compartido.

Debido a la complejidad y los requisitos regulatorios, los sindicatos son los más adecuados para inversores experimentados con recursos sustanciales.

Al considerar estrategias de financiación creativas Al igual que la financiación del vendedor, el crowdfunding y los sindicatos, puede superar las barreras tradicionales y asegurar la financiación para su propiedad de alquiler. En la siguiente sección, abordaremos preguntas frecuentes sobre financiación de propiedades de alquiler para guiar aún más su viaje de inversión.

Preguntas frecuentes sobre financiación de propiedades de alquiler

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Cuando se trata de propiedades de inversión, elegir el préstamo adecuado puede afectar significativamente su éxito. Aquí hay algunas opciones populares:

- Hipotecas convencionales: Estos son los elegidos por muchos inversores. Requieren puntajes crediticios más altos y pagos iniciales más elevados, pero ofrecen tasas de interés competitivas. Son ideales para quienes tienen un crédito sólido y suficientes reservas de efectivo.

- Préstamos sobre el valor de la vivienda: Si es propietario de una vivienda con valor líquido, puede utilizarla para financiar una propiedad de alquiler. Esta puede ser una decisión inteligente si desea mantener su tasa hipotecaria actual y necesita una suma global para su inversión.

- Préstamos de dinero fuerte: Adecuado para inversiones a corto plazo, como propiedades de reparación y conversión. Tienen tasas de interés más altas pero es más fácil calificar para ellos, lo que los convierte en una opción rápida para quienes necesitan efectivo rápido.

Cada tipo de préstamo tiene sus pros y sus contras, por lo que es fundamental evaluar su situación financiera y sus objetivos de inversión antes de decidirse.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo para una propiedad de alquiler con sin pago inicial Puede ser un desafío, pero no imposible. Aquí hay algunas estrategias:

- Préstamos VA: Si es un veterano, puede calificar para un préstamo VA sin pago inicial, siempre que ocupe una de las unidades.

- Financiamiento del vendedor: Negociar con el vendedor para financiar la compra del inmueble. Esto puede eliminar la necesidad de un pago inicial si el vendedor acepta condiciones favorables.

- Asociaciones: Forme un equipo con inversores que puedan proporcionar el pago inicial a cambio de una parte de las ganancias o del capital.

- Opciones de arrendamiento: Acepta arrendar la propiedad con opción a compra posterior. Esto le permite utilizar los ingresos del alquiler para el precio de compra.

Estas estrategias requieren una planificación y negociación cuidadosas, pero pueden ayudarle a adquirir una propiedad sin una gran inversión inicial.

¿Cuáles son los requisitos para préstamos de propiedades de inversión?

Obtener un préstamo para una propiedad de inversión implica cumplir con requisitos específicos requisitos de préstamo:

- Puntaje de crédito: Un puntaje crediticio más alto es crucial. Los prestamistas suelen buscar puntuaciones de 620 o más, pero las puntuaciones más altas pueden ofrecerle mejores condiciones.

- Pago inicial: Espere depositar al menos un 15-20 % para propiedades de una sola unidad. Las casas multifamiliares pueden requerir aún más.

- Ingresos y Reservas: Los prestamistas quieren ver pruebas de ingresos estables y reservas para cubrir meses de pagos de la hipoteca en caso de pérdida de ingresos.

- Tasación de propiedades: Será necesaria una tasación para determinar el valor de la propiedad y los posibles ingresos por alquiler.

Comprender estos requisitos puede ayudarlo a prepararse y aumentar sus posibilidades de aprobación del préstamo. En la siguiente sección, exploraremos más sobre BrightBridge Realty Capital's soluciones personalizadas y cómo pueden ayudarle a alcanzar sus objetivos de inversión.

Conclusión

Cuando se trata de obtención de financiación para una propiedad de alquiler, elegir el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer soluciones personalizadas que se adaptan específicamente a sus necesidades de inversión. Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestro enfoque está diseñado para brindarle la flexibilidad y velocidad necesarias para aprovechar las oportunidades a medida que surjan.

¿Por qué elegir BrightBridge Realty Capital?

- Soluciones personalizadas: Entendemos que la estrategia de cada inversor es única. Es por eso que ofrecemos opciones de préstamos personalizados que se alinean con sus objetivos específicos. Ya sea que esté financiando un proyecto de reparación y conversión o ampliando su cartera de alquileres, tenemos la solución adecuada para usted.

- Cierres Rápidos: El tiempo es esencial en el sector inmobiliario. Nuestro rápido proceso de cierre, a menudo en una semana, garantiza que pueda actuar de manera rápida y efectiva, sin las demoras típicas asociadas con los prestamistas tradicionales.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido. Este enfoque directo no sólo le ahorra dinero sino que también simplifica la experiencia del préstamo.

- Alcance a nivel nacional: No importa dónde se encuentren sus propiedades de inversión, nuestros servicios a nivel nacional garantizan que tenga acceso al capital que necesita.

Invertir en bienes raíces es un viaje y contar con el socio financiero adecuado puede convertir sus sueños en realidad. Permítanos ayudarle a gestionar las complejidades de la financiación de propiedades de alquiler con facilidad y confianza.

¿Listo para dar el siguiente paso? Explore nuestras opciones de préstamos y descubra cómo BrightBridge Realty Capital puede respaldar su proceso de inversión.