Del almacén a la riqueza: una guía para la financiación de propiedades comerciales

Summary

Obtenga un préstamo de propiedad industrial para su próximo emprendimiento. Explore los tipos de financiación, las calificaciones y las tendencias del mercado para invertir de forma inteligente.

Por qué la financiación de la propiedad industrial es fundamental en el mercado actual

Un préstamo de propiedad industrial es un préstamo inmobiliario comercial especializado que se utiliza para comprar, construir, refinanciar o renovar edificios industriales que generen ingresos. El sector industrial está experimentando un crecimiento sin precedentes, impulsado por el aumento del comercio electrónico y cambios fundamentales en las cadenas de suministro globales. Esto ha elevado la demanda de espacio de almacenamiento y distribución a niveles récord, provocando que los valores de las propiedades se disparen y creando oportunidades atractivas para los inversores que pueden asegurar una financiación competitiva. La necesidad de una entrega rápida ha intensificado la demanda de instalaciones logísticas de última milla cerca de los centros urbanos, mientras que el crecimiento de las ventas de comestibles y productos farmacéuticos en línea ha creado una nueva frontera en el desarrollo del almacenamiento en frío. Además, una tendencia hacia la deslocalización y relocalización de la fabricación para mejorar la resiliencia de la cadena de suministro está impulsando la demanda de instalaciones de producción modernas. En este entorno dinámico, tener acceso al capital adecuado no es sólo una ventaja; es una necesidad para capitalizar estas tendencias.

¿Qué es un préstamo de propiedad industrial?

Un préstamo de propiedad industrial es una forma de financiamiento de bienes raíces comerciales (CRE) diseñada específicamente para propiedades utilizadas en operaciones industriales. A diferencia de una hipoteca residencial, que se suscribe principalmente en función de los ingresos y el crédito personales del prestatario, un préstamo CRE se evalúa según la capacidad de la propiedad para generar ingresos y la perspicacia comercial del prestatario. Estos préstamos son para fines comerciales, ya sea para una instalación ocupada por el propietario donde opera una empresa o una propiedad de inversión arrendada a uno o más inquilinos. Los préstamos están garantizados por el propio inmueble industrial y normalmente se conceden a entidades comerciales como LLC o corporaciones para proteger los activos personales de los inversores.

Las propiedades industriales incluyen una amplia gama de instalaciones, cada una con características únicas:

- Almacenes y Centros de Distribución: Estos son los caballos de batalla de la industria logística. Van desde enormes almacenes a granel (más de 500.000 pies cuadrados) ubicados cerca de los principales puertos y centros de transporte hasta centros de distribución regionales que prestan servicios en una amplia área geográfica y estaciones de entrega más pequeñas de última milla, esenciales para un rápido cumplimiento del comercio electrónico.

- Instalaciones de fabricación: Estos edificios están equipados para la producción y el montaje. Se clasifican en ensamblaje liviano, que involucra productos más pequeños y procesos menos intensivos, o manufactura pesada, que requiere infraestructura especializada como pisos reforzados, sistemas eléctricos de alta capacidad y puentes grúa.

- Propiedades flexibles/híbridas: Estos edificios versátiles ofrecen una combinación de espacio de oficinas con almacén o funciones industriales ligeras. Son populares entre las empresas que necesitan capacidades administrativas, de I+D y de almacenamiento/distribución bajo un mismo techo.

- Instalaciones de investigación y desarrollo (I+D): Estos espacios, que a menudo se encuentran en parques tecnológicos o de ciencias biológicas, están dedicados a la innovación y pueden incluir infraestructura especializada como salas blancas, laboratorios y equipos de prueba.

- Instalaciones de almacenamiento: Esta categoría incluye unidades de autoalmacenamiento tradicionales para uso personal y comercial, así como almacenamiento industrial más especializado para materiales a granel, equipos o bienes sensibles a la temperatura.

Características clave de los préstamos para propiedad industrial:

- Montos de los préstamos Por lo general, comienzan en $1 millón, pero pueden ser significativamente más altos para desarrollos a gran escala o adquisiciones de carteras.

- Términos oscilan entre 5 y 25 años. Los plazos más cortos (de 5 a 10 años) suelen venir acompañados de un pago global, mientras que los plazos más largos se amortizan por completo.

- Amortización Los cronogramas a menudo se extienden hasta 30 años, lo que distribuye el reembolso del principal durante un período más largo, lo que resulta en pagos mensuales más bajos y un mejor flujo de efectivo para el inversionista.

- Apalancamiento Por lo general, tiene un límite del 75 al 80 % del valor de la propiedad (préstamo a valor o LTV), aunque se puede lograr un mayor apalancamiento a través de programas como el SBA 504 o agregando financiamiento mezzanine.

- Tipos comunes incluyen préstamos bancarios convencionales, préstamos SBA 504 respaldados por el gobierno, préstamos de conducto (CMBS) y financiamiento puente flexible.

Comprender sus opciones de financiación es fundamental. Los préstamos bancarios se adaptan a propiedades estabilizadas con un fuerte flujo de caja, los préstamos SBA 504 son ideales para propietarios de negocios que compran sus propias instalaciones, los préstamos puente ofrecen rapidez para oportunidades de valor agregado y los préstamos CMBS brindan financiamiento sin recurso para inversores que buscan limitar la responsabilidad personal. Como Daniel López, oficial de préstamos de BrightBridge Realty Capital, he visto que alinear el producto crediticio adecuado con su estrategia de inversión es la clave del éxito en este mercado competitivo.

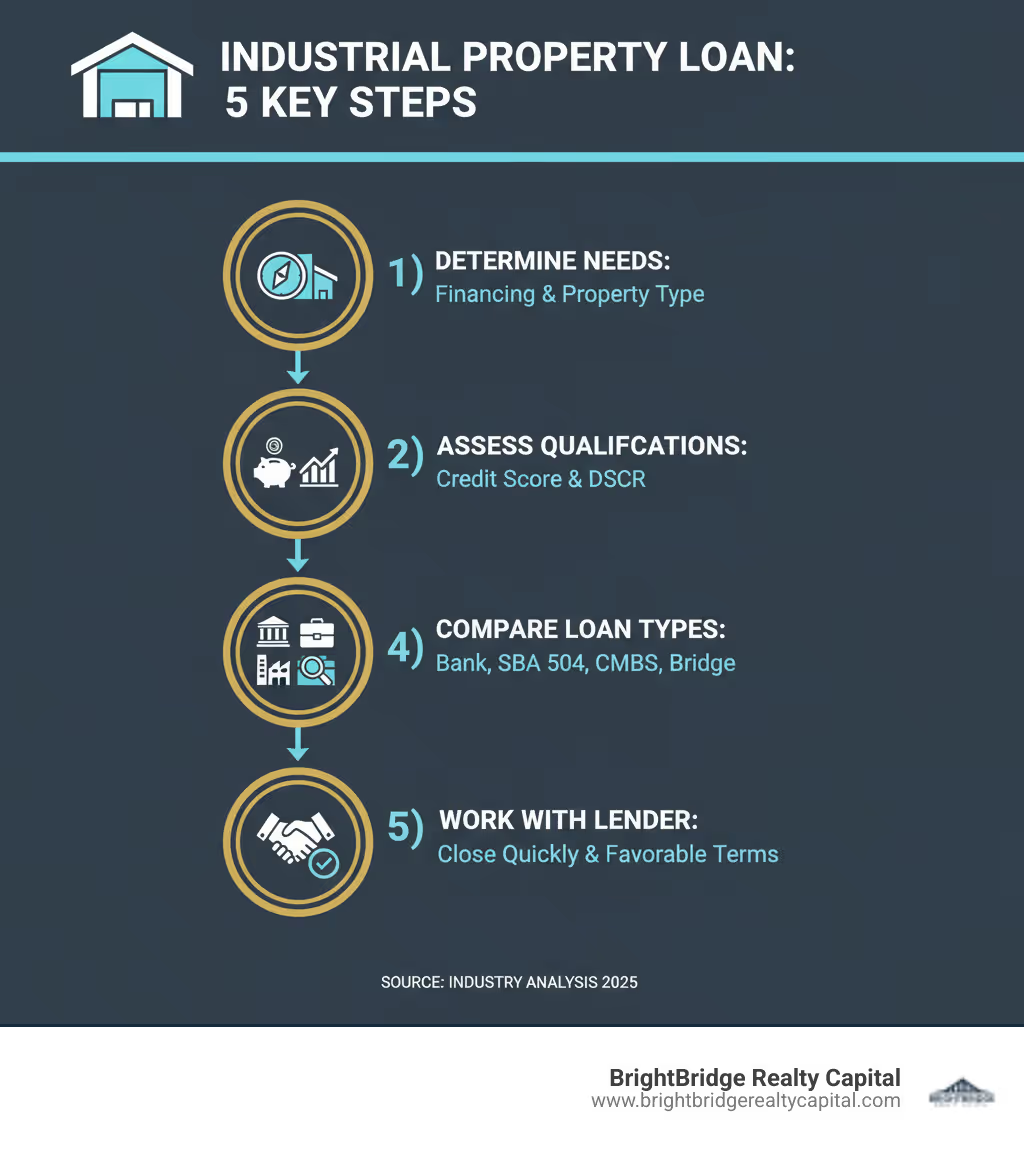

Préstamo para propiedad industrial términos simplificados:

Tipos de Financiamiento para Bienes Raíces Industriales

La financiación de una propiedad industrial no es un proceso único para todos. La mejor ruta de financiación depende de sus objetivos específicos, ya sea que esté comprando un almacén estabilizado, construyendo un nuevo centro de distribución o reposicionando una instalación infrautilizada. Comprender el paisaje de préstamo de propiedad industrial options le ayuda a encontrar la herramienta adecuada para su estrategia de inversión. Un análisis profundo de los matices de cada tipo de préstamo revela diferencias significativas en estructura, costo y flexibilidad.

La financiación industrial generalmente se divide en tres categorías: préstamos bancarios convencionales, programas respaldados por el gobierno, y préstamos privados o puente.

CaracterísticaPréstamos bancarios convencionalesPréstamos respaldados por el gobierno (por ejemplo, SBA 504)Préstamos privados/puenteRelación préstamo-valor (LTV)Normalmente entre el 65% y el 75%Hasta el 90% (SBA 504 combinado con préstamo bancario)Varía, a menudo más alto para el valor agregado (hasta 75% LTC)Condiciones del préstamo5-10 años (con balón) o 15-20 años (amortizado)10, 20 o 25 años (tipo fijo, totalmente amortizado)6 meses - 5 años (a corto plazo, sólo intereses)Tasas de interésFijo o ajustable, competitivoFijos, vinculados a los tipos del Tesoro, generalmente más bajosFlotante (por ejemplo, basado en SOFR), superior al convencionalRecursoA menudo recurso total o parcialRecurso normalmente parcial o limitadoA menudo no hay recurso, pero puede variarVelocidad de cierreModerado a lento (45-90 días)Lento (60-120 días debido al procesamiento gubernamental)Rápido (7-30 días)Mejor caso de usoPropiedades estabilizadas, finanzas sólidasInstalaciones ocupadas por sus propietarios, creación de empleo, activos fijosValor añadido, reposicionamiento, construcción, adquisición rápida

Préstamos de bancos convencionales y cooperativas de crédito

Los bancos tradicionales y las cooperativas de crédito son una fuente principal de préstamos inmobiliarios comerciales. Ofrecen tasas competitivas y términos confiables para prestatarios calificados con crédito sólido y una propiedad estabilizada. Estos prestamistas ofrecen ambos programas de tipo fijo y variable, así como préstamos a plazo y préstamos para la construcción para adquisiciones, refinanciación o desarrollo desde cero. El proceso de suscripción es exhaustivo y requiere un paquete completo que incluye declaraciones de impuestos personales y comerciales de los últimos tres años, un estado financiero personal, listas de alquileres de propiedades y estados operativos históricos. Las principales ventajas y desventajas son que a menudo préstamos con recurso (lo que significa que usted es personalmente responsable de la deuda) y el proceso de suscripción puede ser más lento y normalmente demora entre 45 y 90 días en cerrarse. Estos prestamistas suelen basarse en relaciones, lo que favorece a los prestatarios con una fuerte presencia local y un historial con la institución.

Programas de préstamos respaldados por el gobierno

Para los propietarios de pequeñas empresas que compren sus propias instalaciones industriales, préstamos respaldados por el gobierno del Administración de Pequeñas Empresas (SBA) son una opción poderosa. El Programa de préstamos SBA 504 está diseñado específicamente para la financiación a largo plazo a tasa fija de importantes activos fijos, como edificios ocupados por sus propietarios. Su estructura es única: un banco convencional ofrece un préstamo senior por el 50% del costo del proyecto, una empresa de desarrollo certificada por la SBA (CDC) proporciona un préstamo junior por el 40% y el prestatario aporta sólo el 10% del capital. Esto permite hasta el 90% de financiación con plazos de amortización de 10, 20 o 25 años. El principal requisito es que el negocio ocupe al menos el 51% del inmueble. Bajo ciertas condiciones descritas en 13 CFR 120.882, estos préstamos también pueden utilizarse para refinanciar la deuda existente. El Programa SBA 7(a) es otra opción versátil que se puede utilizar para bienes raíces, capital de trabajo y equipos. Para propiedades industriales en zonas rurales, el Programa de garantía de préstamos para empresas e industrias (B&I) del USDA También puede ser una excelente opción, ya que ofrece garantías de hasta el 80% en préstamos de hasta 25 millones de dólares. El principal inconveniente de todos los programas gubernamentales es un tiempo de procesamiento más largo debido al nivel adicional de aprobación de la agencia.

Préstamos privados y puente

Cuando la velocidad y la flexibilidad son fundamentales, los préstamos privados y puente son la solución. Son ideales para acuerdos urgentes o estrategias de valor agregado que no se ajustan al molde convencional. Préstamos puente son financiamientos a corto plazo (hasta cinco años) diseñados para ayudarlo a reposicionar una propiedad, completar mejoras o asegurar un activo rápidamente mientras organiza un financiamiento permanente. Los prestamistas se centran en el potencial futuro de la propiedad, haciéndola perfecta para oportunidades de valor añadido.

Préstamos para la construcción proporcionar capital para nuevas construcciones, a menudo con un de construcción a permanente característica que se convierte en deuda a largo plazo al finalizar. Para un mayor apalancamiento, financiación mezzanine puede complementar la deuda senior. Esta es una forma de deuda subordinada que no está garantizada por la propiedad en sí, sino por una prenda del capital social de la empresa que posee la propiedad. En caso de incumplimiento, el prestamista intermedio puede ejecutar el capital y tomar el control de la entidad propietaria de la propiedad. Préstamos CMBS (valores respaldados por hipotecas comerciales) Ofrecer financiación sin recurso con tipos fijos, centrándose en la solidez de la propiedad sobre el crédito del prestatario. Los préstamos se agrupan con otras hipotecas comerciales y se venden a inversores en el mercado secundario. Esta estructura permite tarifas competitivas, pero a menudo conlleva sanciones estrictas por pago anticipado. La principal ventaja de los préstamos privados y puente es la rapidez: los cierres pueden ocurrir en tan solo una semana, lo que permite a los inversores aprovechar las oportunidades. En BrightBridge Realty Capital, nos especializamos en estas soluciones rápidas y flexibles.

Calificación para un préstamo de propiedad industrial

Asegurar un préstamo de propiedad industrial requiere presentarse a sí mismo y a su propiedad como una inversión sólida y de bajo riesgo. Los prestamistas llevan a cabo un proceso de suscripción exhaustivo para evaluar el riesgo, investigando su salud financiera, su experiencia y el potencial de ingresos de la propiedad. Comprender en detalle lo que buscan le ayudará a posicionarse como un candidato fuerte y a conseguir mejores condiciones. El proceso consiste en construir un caso convincente de que usted puede adquirir, administrar y pagar con éxito la deuda del activo.

El papel de LTV, LTC y DSCR

Tres métricas clave dominan los préstamos inmobiliarios comerciales: LTV, LTC y DSCR.

- Relación préstamo-valor (LTV): Esto mide el monto del préstamo con respecto al valor de tasación de la propiedad. Un LTV del 75% en una propiedad de $2 millones significa un préstamo máximo de $1,5 millones, que requiere un pago inicial de $500.000. Para las propiedades industriales, los LTV suelen alcanzar un máximo de entre el 75 y el 80 %. Para proyectos de construcción o renovación importantes, los prestamistas utilizan Relación préstamo-costo (LTC), que mide el monto del préstamo con respecto al costo total del proyecto (precio de compra más presupuesto de renovación). LTC suele ser más conservador que LTV.

- Ratio de cobertura del servicio de la deuda (DSCR): Esta es la métrica más importante para determinar la salud del flujo de caja de una propiedad. Muestra si los ingresos de la propiedad pueden cubrir los pagos de su deuda. Se calcula dividiendo el ingreso operativo neto (NOI) por el servicio total anual de la deuda (pagos de capital e intereses). La mayoría de los prestamistas exigen un DSCR mínimo de 1,25x, lo que significa que la propiedad genera un 25% más de ingresos de los necesarios para pagar la deuda. Esto proporciona un colchón de seguridad contra vacantes o gastos inesperados. Un DSCR más alto (por ejemplo, 1,40x o más) indica un riesgo menor y puede ayudarle a negociar una tasa de interés más baja. Para refinanciamiento, las regulaciones SBA 504 en 13 CFR 120.882 definir lo que califica como deuda para consolidación.

Requisitos clave para un préstamo de propiedad industrial

Más allá de las cifras, los prestamistas evalúan las calificaciones del prestatario. Los requisitos clave incluyen:

- Experiencia y solidez financiera: Los prestamistas prefieren prestatarios con una trayectoria comprobada en bienes raíces comerciales. Para lograr solidez financiera, analizarán su estado financiero personal para evaluar su patrimonio neto y liquidez (efectivo disponible). Muchos prestamistas exigen una liquidez posterior al cierre equivalente a entre 6 y 12 meses de servicio de la deuda.

- Historial de crédito: Un puntaje FICO personal sólido (generalmente 680+) y un historial crediticio limpio son cruciales, especialmente para los préstamos con recurso. Para las entidades comerciales, un perfil crediticio comercial sólido y un historial de proyectos exitosos son igualmente importantes.

- Experiencia en gestión: Para las instalaciones ocupadas por sus propietarios, los prestamistas quieren ver un equipo de gestión experimentado con un plan de negocios sólido. Para propiedades de inversión, examinarán su plan para administrar la propiedad, ya sea a través de la autoadministración o de una empresa externa profesional.

- Capacidad de pago: Sus estados financieros históricos (personales y comerciales) y proyecciones de flujo de efectivo a futuro deben demostrar una capacidad consistente y confiable para manejar los pagos de deuda propuestos.

- Debida diligencia de garantías: La propiedad industrial en sí misma sirve como garantía principal. Los prestamistas encargarán una tasación comercial completa para determinar su valor, una Evaluación Ambiental del Sitio (ESA) de Fase I para verificar los riesgos de contaminación y, a menudo, una Evaluación del Estado de la Propiedad (PCA) para evaluar el estado físico del edificio e identificar cualquier mantenimiento diferido.

En qué se diferencia el financiamiento industrial de otras CRE

Los prestamistas suelen ver las propiedades industriales de manera más favorable que otros sectores inmobiliarios comerciales como el comercio minorista o las oficinas, lo que puede conducir a mejores condiciones de financiación. He aquí por qué:

- Menor riesgo percibido: La demanda de logística, almacenamiento y fabricación es resistente y a menudo anticíclica, lo que proporciona estabilidad incluso en crisis económicas.

- Flujo de caja estable y arrendamientos NNN: Las propiedades industriales suelen tener arrendamientos a largo plazo (de 5 a 10 años o más) con inquilinos solventes. Además, muchos están estructurados como arrendamientos Triple Net (NNN), donde el inquilino es responsable de pagar los impuestos a la propiedad, el seguro y el mantenimiento. Esto crea ingresos pasivos altamente predecibles para el propietario y reduce el riesgo operativo.

- Fuerte calidad de inquilino: Los inquilinos suelen ser empresas grandes y establecidas con sólidas calificaciones crediticias (por ejemplo, Amazon, FedEx, los principales fabricantes), lo que reduce significativamente el riesgo de incumplimiento.

- Auge del comercio electrónico: El crecimiento secular de las compras en línea ha creado una demanda sostenida y sin precedentes, fortaleciendo el mercado de financiación de propiedades comerciales.

- Funcionalidad sobre estética: El valor está impulsado por aspectos funcionales como alturas libres, profundidad del patio de camiones, muelles de carga y capacidad de energía. Estos son más fáciles de evaluar, cuantificar y realquilar en comparación con los aspectos más subjetivos del espacio de oficina o comercial.

Navegando por los términos de los préstamos y las condiciones del mercado

Comprender las condiciones de los préstamos y las tendencias del mercado es esencial para una estrategia de financiación exitosa. El mercado de préstamo de propiedad industrial El financiamiento es dinámico y está determinado por las condiciones económicas, los avances tecnológicos y la dinámica de la cadena de suministro. Mantenerse informado le ayuda a conseguir una financiación que se alinee con sus objetivos de inversión y a evitar posibles obstáculos. Un inversor inteligente sabe no sólo qué términos pedir sino también cómo las fuerzas actuales del mercado pueden crear influencia de negociación.

Condiciones típicas de préstamo y tasas de interés

Al perseguir un préstamo de propiedad industrial, estos son los términos que generalmente puede esperar:

- Montos del préstamo: Por lo general, comienzan en $1 millón, pero pueden variar desde $25,000 para préstamos para pequeñas empresas hasta más de $150 millones para grandes activos de grado institucional.

- Periodos de Amortización: A menudo se extienden hasta 30 años, lo que reduce los pagos mensuales y mejora el flujo de caja. Un préstamo con un plazo de 10 años y un calendario de amortización de 30 años tendrá una gran pago global (el saldo de capital restante) adeudado al final del décimo año.

- Condiciones del préstamo: La duración del contrato puede oscilar entre 3 y 25 años. Los préstamos puente son a corto plazo (de 1 a 3 años), mientras que los préstamos bancarios y CMBS son más largos (de 5 a 10 años) y los préstamos 504 de la SBA pueden durar hasta 25 años.

- Tasas de interés: Las tasas varían según la clase de activo, la ubicación (por ejemplo, Nueva York, NY), la calidad del inquilino, el apalancamiento (LTV) y la solidez del prestatario (crédito y DSCR). Puedes elegir entre préstamos a tipo fijo para pagos predecibles y préstamos a tipo variable. Los tipos flotantes suelen cotizarse como un diferencial sobre un índice de referencia como el SOFR (tasa de financiación garantizada a un día). El diferencial está determinado por la evaluación que hace el prestamista del riesgo del préstamo.

- Con recurso versus sin recurso: Muchos préstamos bancarios son con recurso, lo que significa que sus bienes personales están en riesgo. CMBS y algunos préstamos puente no tienen recurso, lo que limita la responsabilidad a la propiedad misma. Sin embargo, los préstamos sin recurso siempre incluyen exclusiones de "chico malo", que generan responsabilidad personal en casos de fraude, despilfarro intencional o transferencia no autorizada de la propiedad.

Tendencias actuales del mercado que afectan su préstamo

El sector industrial es actualmente muy fuerte, lo que impacta directamente préstamo de propiedad industrial disponibilidad y condiciones.

- Comercio electrónico y deslocalización de la cadena de suministro: El crecimiento sostenido de las compras en línea y un impulso estratégico para traer la fabricación de regreso a América del Norte continúan impulsando una demanda masiva de espacio de almacenamiento y producción.

- El auge de la automatización: Los almacenes modernos incorporan cada vez más la robótica y la automatización. Los prestamistas se están volviendo más sofisticados a la hora de valorar estas instalaciones tecnológicas, que pueden exigir alquileres y valoraciones más altas.

- Consideraciones ESG: Los criterios ambientales, sociales y de gobernanza (ESG) son cada vez más importantes. Los prestamistas pueden ofrecer condiciones preferenciales para edificios ecológicos (por ejemplo, con certificación LEED) o propiedades que contribuyan a la creación de empleo local, lo que refleja una tendencia más amplia del mercado hacia la inversión sostenible.

- Entorno de tipos de interés: Si bien las políticas de los bancos centrales hacen que las tasas fluctúen, la fortaleza subyacente y las bajas tasas de incumplimiento del mercado industrial mantienen a los prestamistas muy dispuestos a financiar proyectos sólidos, asegurando que el capital permanezca disponible.

- Apetito de los inversores: El amplio interés de los inversores, desde REIT institucionales hasta capital privado y actores más pequeños, indica una profunda confianza en la clase de activos y mantiene competitivo el mercado de préstamos.

Cómo conseguir condiciones favorables

Incluso en un mercado fuerte, la preparación estratégica es clave para obtener las mejores condiciones de préstamo.

- Cree un paquete de préstamos sólido: Una aplicación profesional y completa causa una primera impresión poderosa. Esto debe incluir: un resumen de la solicitud de préstamo, 3 años de declaraciones de impuestos personales y comerciales, un estado financiero personal detallado, estados operativos de la propiedad del año hasta la fecha, una lista de alquiler completa, un presupuesto pro forma y una copia del acuerdo de compra y venta.

- Mantenga un buen crédito: Un puntaje FICO alto y un historial financiero limpio son fundamentales para obtener las mejores tarifas.

- Demostrar finanzas saludables: Un DSCR sólido (idealmente superior a 1,25x) y un LTV razonable muestran a los prestamistas que usted es un prestatario de bajo riesgo.

- Negociar puntos clave: No tenga miedo de negociar términos como la tasa de interés, las tarifas iniciales, las multas por pago anticipado y las opciones de extensión de los préstamos a corto plazo.

- Compare precios: Compare ofertas de múltiples prestamistas, incluidos bancos, cooperativas de crédito, fuentes de capital privado y prestamistas CMBS.

- Trabaja con un experto: Un socio financiero experimentado como BrightBridge Realty Capital puede navegar por el mercado, conectarlo con los prestamistas adecuados para su situación específica y ayudarlo a cerrar rápidamente, a menudo en tan solo una semana.

Preguntas frecuentes sobre préstamos para propiedad industrial

Aquí encontrará respuestas a algunas de las preguntas más comunes que recibimos sobre préstamos para propiedad industrial.

¿Puedo financiar una propiedad industrial que aún está en construcción?

Sí. Los prestamistas ofrecen productos especializados para este fin. Préstamos para la construcción son herramientas de financiamiento a corto plazo que financian su proyecto en etapas, o "sorteos", a medida que se completa e inspecciona el trabajo. Esto garantiza que los fondos del préstamo se utilicen adecuadamente para el proceso de construcción. Una opción popular es un préstamo de construcción a permanente, que comienza como un préstamo de construcción y se convierte automáticamente en financiamiento a largo plazo una vez que el edificio recibe su Certificado de Ocupación. Este enfoque híbrido agiliza el proceso, ahorrándole tiempo y dinero al requerir solo un cierre y un conjunto de honorarios legales y de suscripción.

¿Cuáles son las principales diferencias entre un préstamo a tipo fijo y uno a tipo variable?

Esta elección afecta su presupuesto y su exposición al riesgo.

Un préstamo a tipo fijo tiene una tasa de interés que permanece igual durante todo el plazo del préstamo. Esto proporciona pagos mensuales predecibles, lo que lo hace ideal para inversiones a largo plazo o inversores que desean eliminar el riesgo de un aumento de las tasas.

Un préstamo a tipo variable (o préstamo a tasa variable) tiene una tasa de interés vinculada a un índice de referencia como la Tasa de Financiamiento Garantizada a un Día (SOFR), más un margen fijo (por ejemplo, SOFR + 3,00%). A medida que cambia el índice, también cambia su pago. Estos préstamos suelen comenzar con una tasa más baja y son adecuados para estrategias a corto plazo, como un préstamo puente para una propiedad que planea estabilizar y refinanciar rápidamente. Para mitigar el riesgo de fuertes aumentos de tasas, los prestatarios a menudo pueden comprar un tope de la tasa de interés, que fija un límite sobre qué tan alto puede llegar la tasa.

¿Los préstamos para propiedad industrial suelen ser con o sin recurso?

Varía según el tipo de préstamo y el prestamista, lo que afecta significativamente su riesgo financiero personal.

- Préstamos con recurso significa que usted es personalmente responsable de la deuda. Si incumple y la venta de la propiedad no cubre el saldo del préstamo, el prestamista puede recuperar sus bienes personales (por ejemplo, su casa, sus ahorros). Muchos préstamos bancarios convencionales tienen recurso total o parcial.

- Préstamos sin recurso limitar el derecho del prestamista a la propiedad misma. Si incumple, sus bienes personales están protegidos. Esta estructura es común en productos más grandes y sofisticados como los préstamos CMBS. Sin embargo, todos los préstamos sin recurso tienen excepciones para los "chicos malos". Se trata de cláusulas específicas que generan responsabilidad personal por acciones como fraude, tergiversación, cometer un delito sobre la propiedad o declararse en quiebra.

Los préstamos puente pueden ser con o sin recurso. Si bien los préstamos sin recurso ofrecen una mayor protección, pueden tener tasas ligeramente más altas o un apalancamiento menor porque el prestamista asume más riesgo.

¿Qué son las sanciones por pago anticipado y cómo funcionan?

Las multas por pago anticipado son tarifas que cobra un prestamista si cancela su préstamo antes de que finalice su plazo. Son comunes en los préstamos comerciales a tasa fija, especialmente CMBS y préstamos bancarios, ya que compensan al prestamista por la pérdida de futuros ingresos por intereses. Los tipos comunes incluyen:

- Mantenimiento del rendimiento: Se trata de un cálculo complejo diseñado para garantizar que el prestamista reciba el mismo rendimiento que si el préstamo se mantuviera hasta el vencimiento. Es común en los préstamos CMBS y puede resultar muy costoso.

- Derrotación: En lugar de pagar una multa en efectivo, el prestatario reemplaza la garantía (la propiedad) con una cartera de valores gubernamentales (como bonos del Tesoro de Estados Unidos) que genera el mismo flujo de efectivo que los pagos del préstamo original. Esto también es común en los préstamos CMBS.

- Penalización por reducción: Se trata de una estructura más simple en la que la multa es un porcentaje del saldo pendiente del préstamo que disminuye con el tiempo. Por ejemplo, un préstamo a 5 años podría tener una penalización del 5% en el primer año, del 4% en el segundo año, del 3% en el tercer año, y así sucesivamente. Este es el tipo más común de penalización por pago anticipado en préstamos bancarios y privados.

Conclusión: Su próximo paso en el sector inmobiliario industrial

El mercado inmobiliario industrial continúa presentando atractivas oportunidades de inversión, impulsadas por el incesante crecimiento del comercio electrónico, la evolución de las cadenas de suministro y el resurgimiento de la manufactura nacional. Los almacenes, los centros de distribución y las instalaciones de fabricación son la columna vertebral de la economía moderna, lo que los convierte en una clase de activos resiliente y atractiva para los inversores inteligentes.

Hemos cubierto el complejo panorama de préstamo de propiedad industrial opciones, desde préstamos bancarios convencionales estables y programas de alto apalancamiento respaldados por el gobierno hasta préstamos puente privados rápidos y flexibles. Hemos detallado cómo la elección correcta depende completamente de su proyecto específico, ya sea un activo estabilizado que genere ingresos o una jugada de reposicionamiento con valor agregado. El éxito depende de una preparación exhaustiva: comprender métricas clave como DSCR y LTV, crear un paquete de préstamos integral y profesional y saber cómo aprovechar el perfil de riesgo favorable del sector industrial para negociar mejores condiciones.

Navegar por el mundo de la financiación comercial no tiene por qué ser abrumador. En un mercado donde la velocidad y la certeza de la ejecución son primordiales, contar con la orientación adecuada puede marcar la diferencia entre cerrar un trato y perderlo. Con el socio financiero adecuado, puede superar la complejidad y obtener un préstamo que lo posicione para el éxito a largo plazo.

En BrightBridge Realty Capital, brindamos soluciones personalizadas de financiamiento inmobiliario en todo el país, centrándonos en la velocidad, la simplicidad y la certeza. Como prestamistas directos, eliminamos los intermediarios y los retrasos burocráticos comunes en las instituciones tradicionales, lo que nos permite cerrar acuerdos en tan solo una semana. Si necesita un préstamo puente estabilizado adquirir una propiedad rápidamente u otras formas de financiación de propiedades comerciales para ejecutar su plan de negocios, estamos aquí para hacer que el proceso sea fluido.

El mercado de propiedad industrial en lugares como Nueva York, Nueva York y en todo el país es sólido. Los fundamentos son sólidos y hay capital disponible para acuerdos bien estructurados. Ahora es el momento de actuar con un socio financiero que pueda cumplir.