Hipotecas de inversión: su guía para una financiación inmobiliaria inteligente

Summary

Explore opciones, tipos y factores clave de hipotecas de inversión para financiar su propiedad de manera inteligente con tasas competitivas y cierres rápidos.

Hipoteca de inversión es una poderosa herramienta para inversores inmobiliarios que buscan ampliar su cartera y aumentar sus ingresos. Pero, ¿qué es exactamente y por qué es crucial para su estrategia de inversión? Aquí hay una respuesta rápida:

- Qué es: Préstamo utilizado para comprar propiedades destinadas a alquiler o reventa con fines de lucro.

- Beneficios: Permite comprar activos de alto valor con menos efectivo inicial, ofrece posibles beneficios fiscales y puede mejorar la diversificación de la cartera.

- Desafíos: Normalmente implica tasas de interés más altas y criterios de préstamo más estrictos en comparación con los préstamos para residencia principal.

- Para quién es: Ideal para inversores que se centran en propiedades de alquiler o proyectos de reparación y conversión.

La inversión en bienes raíces puede ser una empresa emocionante pero compleja, y comprender las hipotecas de inversión es clave para el éxito. Ya sea que esté planeando generar ingresos estables por alquiler o aspirar a beneficiarse de la revalorización de la propiedad, elegir la financiación adecuada es fundamental. Las propiedades de inversión, incluidos los bienes raíces residenciales y comerciales, ofrecen diversas oportunidades pero conllevan consideraciones financieras únicas.

Los inversores deben conocer los requisitos, las tasas y los términos de los préstamos para maximizar el retorno de la inversión. A medida que se sumerja en el financiamiento inmobiliario, descubrirá que la hipoteca de inversión adecuada puede marcar la diferencia a la hora de aprovechar oportunidades lucrativas de manera eficiente y efectiva.

Comprensión de las hipotecas de inversión

Hipotecas de inversión son esenciales para cualquiera que quiera sumergirse en la inversión inmobiliaria. Estos préstamos especializados están diseñados para comprar propiedades que generen ingresos, ya sea mediante el alquiler o la venta con fines de lucro. Esto es lo que necesita saber:

Hipoteca de propiedad de ingresos

Un hipoteca sobre la propiedad de ingresos Es un tipo de préstamo específico para propiedades que desea alquilar. Estas propiedades pueden ser residenciales o comerciales. ¿El objetivo? Para obtener ingresos, ya sea mediante alquiler mensual o eventual reventa.

- Pagos iniciales y requisitos de crédito más altos: En comparación con los préstamos hipotecarios normales, las hipotecas sobre propiedades con ingresos a menudo requieren pagos iniciales más grandes y puntajes crediticios más altos. Esto se debe a que los prestamistas los consideran inversiones más riesgosas.

- Beneficios fiscales potenciales: Es posible que pueda deducir gastos como intereses hipotecarios e impuestos sobre la propiedad, lo que puede reducir su ingreso sujeto a impuestos.

Opciones de financiación

Cuando se trata de opciones de financiación, los inversores inmobiliarios tienen varios caminos para elegir:

- Préstamos convencionales: Son los más comunes y normalmente requieren un pago inicial de al menos el 15% para una propiedad de una sola unidad. Son los mejores para inversores con sólida estabilidad crediticia y financiera.

- Préstamos sobre el valor de la vivienda y HELOC: Si ya posee una propiedad, puede aprovechar el valor líquido de su vivienda para financiar nuevas inversiones. Esta puede ser una decisión inteligente si desea evitar refinanciar su hipoteca principal.

- Refinanciamiento con retiro de efectivo: Esto implica tomar una hipoteca nueva y más grande sobre una propiedad existente y usar el efectivo extra para invertir. Viene con un pago mensual único, pero deberá comparar tarifas para asegurarse de que sea rentable.

Préstamos para propiedades de inversión

Préstamos para propiedades de inversión son costumbre para aquellos que buscan generar riqueza a través de bienes raíces. Atienden a diferentes tipos de inversores, desde quienes compran propiedades residenciales de unidades múltiples hasta empresas de bienes raíces comerciales.

- Términos flexibles: Algunos prestamistas, como BrightBridge Realty Capital, ofrecen términos flexibles y sin controles de ingresos, lo que facilita que los inversores califiquen.

- Diversos tipos de propiedades: Ya sea una vivienda unifamiliar o un edificio de unidades múltiples, estos préstamos se pueden ajustar a adaptarse a diversas estrategias de inversión.

Comprender los matices de las hipotecas de inversión puede afectar significativamente su éxito en el sector inmobiliario. Al elegir la opción de financiación adecuada, puede maximizar la rentabilidad y minimizar los riesgos, haciendo realidad sus sueños de inversión.

Tipos de hipotecas de inversión

Cuando esté listo para invertir en bienes raíces, elija el tipo correcto de hipoteca de inversión es crucial. A continuación se muestra un desglose de las principales opciones:

Préstamos convencionales

Préstamos convencionales son la opción más popular para los inversores inmobiliarios. Estos préstamos no están respaldados por el gobierno, lo que significa que los prestamistas pueden tener requisitos más estrictos. A menudo necesitarás un pago inicial del 15% al 25% y un buen puntaje crediticio. Estos préstamos son adecuados para inversores con finanzas estables y un historial crediticio sólido.

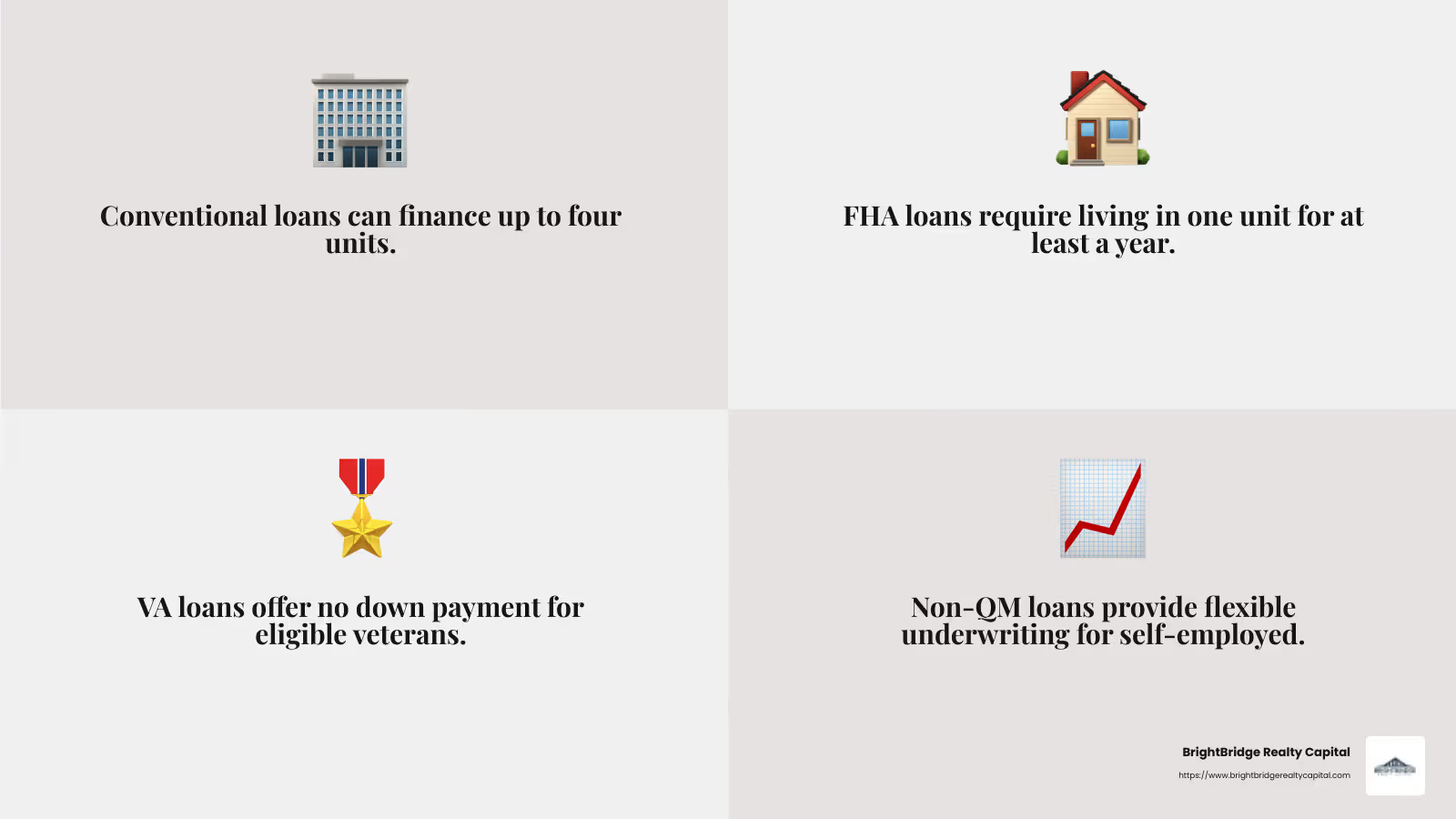

- Ventajas: Ampliamente disponible, puede financiar hasta cuatro unidades y no tiene requisitos de ocupación.

- Contras: Tasas de interés más altas en comparación con los préstamos para residencia principal y criterios de calificación más estrictos.

Préstamos de la FHA

Los préstamos de la Administración Federal de Vivienda (FHA) están respaldados por el gobierno. Son excelentes para nuevos inversores que planean vivir en una de las unidades de una propiedad multifamiliar. Puedes financiar hasta cuatro unidades con un pago inicial menor.

- Ventajas: Pagos iniciales más bajos (tan bajos como 3,5%) y requisitos de calificación crediticia más indulgentes.

- Contras: Debes vivir en una de las unidades durante al menos un año.

Préstamos VA

Ofrecido a través del Departamento de Asuntos de Veteranos de EE. UU., Préstamos VA son para personal militar elegible. Te permiten comprar una propiedad de hasta siete unidades sin pago inicial, siempre que vivas en una de ellas.

- Ventajas: No se requiere pago inicial, tasas de interés competitivas y no hay seguro hipotecario privado (PMI).

- Contras: Limitado a veteranos y miembros del servicio elegibles.

Préstamos no QM

Préstamos no QM (hipotecas no cualificadas) atender a inversores que podrían no cumplir con los estrictos criterios de los préstamos convencionales. Entre ellos se incluyen los trabajadores autónomos o aquellos con ingresos irregulares.

- Ventajas: Requisitos flexibles de suscripción y documentación.

- Contras: Tienden a tener tasas de interés más altas y mayores requisitos de pago inicial.

Financiamiento del propietario

En algunos casos, el vendedor de una propiedad podría ofrecer financiación del propietario, actuando como prestamista ellos mismos. Esta puede ser una opción flexible si tiene problemas para conseguir financiación tradicional.

- Ventajas: Términos flexibles y calificación potencialmente más fácil.

- Contras: A menudo incluye un pago global, lo que requiere que se pague el saldo total en un período corto.

Al seleccionar un hipoteca de inversión, considere su situación financiera, objetivos de inversión y el tipo de propiedad que desea comprar. Cada tipo de préstamo tiene sus propios beneficios y desventajas, así que evalúe cuidadosamente sus opciones para encontrar la que mejor se adapte a su estrategia de inversión inmobiliaria.

Consideraciones clave para las hipotecas de inversión

Al sumergirse en la inversión inmobiliaria, comprender los factores clave que influyen en su hipoteca de inversión es esencial. Estos son los aspectos principales a considerar:

Puntaje de crédito

Su puntaje crediticio es muy importante al solicitar un hipoteca de inversión. La mayoría de los prestamistas exigen una puntuación mínima de 620, pero si desea mejores tasas, apunte a 740 o más. Un puntaje crediticio más alto muestra a los prestamistas que usted tiene un riesgo menor, lo que puede ayudarlo a obtener tasas de interés más bajas.

Pago inicial

El pago inicial de una propiedad de inversión suele ser más alto que el de una residencia principal. Espere pagar al menos entre el 15% y el 25% del precio de la propiedad. Si utiliza un préstamo convencional, el pago inicial debe ser de su propio dinero, no de un regalo.

- Consejo: Ahorre recortando gastos innecesarios o considere utilizar el capital de otra propiedad.

Reservas de efectivo

A los prestamistas les gusta ver que usted tenga reservas de efectivo. Esto significa tener suficientes ahorros para cubrir de uno a seis meses de pagos de la hipoteca. Demuestra que puede manejar la hipoteca incluso si surgen gastos inesperados o si la propiedad está temporalmente desocupada.

- Aumenta tus reservas: Utilice ahorros de su trabajo u otras fuentes de ingresos. Algunos préstamos permiten fondos de donación, pero consulte los requisitos específicos.

Requisitos de ingresos

Para calificar para un hipoteca de inversión, deberás demostrar que tienes ingresos suficientes para cubrir los pagos mensuales. Los prestamistas suelen utilizar su relación deuda-ingresos (DTI) para evaluar esto. Generalmente se requiere un DTI del 45% o menos.

- Consejo profesional: Puede incluir ingresos por alquiler de la propiedad que está comprando para aumentar sus ingresos calificados. Solo esté preparado para proporcionar documentación como contratos de arrendamiento vigentes o un historial de alquileres.

Al comprender estas consideraciones clave, podrá posicionarse para tener éxito en la obtención de un hipoteca de inversión. Asegúrese de que sus finanzas estén en orden y estará mejor preparado para dirigir el mercado de propiedades de inversión.

Tasas y condiciones de las hipotecas de inversión

Cuando esté listo para invertir en bienes raíces, comprenda el hipoteca de inversión tarifas y términos es crucial. Estos factores darán forma a su planificación financiera e impactarán sus retornos.

Tasas de interés

Tipos de interés para hipotecas de inversión son generalmente superiores a los de las residencias principales. Normalmente, son entre un 0,5% y un 1% más altos. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. Si depende de los ingresos por alquiler, existe la posibilidad de incumplimiento si los inquilinos no pagan. En abril de 2025, el promedio nacional para una hipoteca de tasa fija a 30 años para una vivienda principal es del 6,65%. Por lo tanto, para las propiedades de inversión, se esperan tasas de entre 7,15% y 7,65%.

Condiciones del préstamo

La duración de su préstamo es importante. La mayoría hipotecas de inversión Ofrecemos plazos de 15 a 30 años. Un plazo de préstamo más largo significa pagos mensuales más bajos pero se pagan más intereses a lo largo del tiempo. Un plazo más corto, como 15 años, generalmente tiene pagos mensuales más altos pero se pagan menos intereses en general. Considere qué se adapta a su presupuesto y estrategia de inversión.

Puntos hipotecarios

Los puntos hipotecarios son tarifas que paga para reducir su tasa de interés. Un punto cuesta el 1% del monto del préstamo y puede reducir su tasa de interés en aproximadamente un 0,25%. Comprar puntos puede ser inteligente si planea conservar la propiedad a largo plazo. Ahorra dinero en intereses con el tiempo.

Comparación de tarifas

Ir de compras es clave. Las tasas varían según el prestamista, así que compare al menos tres cotizaciones. Mire la tasa de porcentaje anual (APR) para tener una idea más clara del costo total del préstamo, incluidas las tarifas. Considere los bancos comunitarios, las cooperativas de crédito o los prestamistas con los que haya trabajado antes. Un agente hipotecario también puede ayudarle a encontrar la mejor oferta.

Comprensión hipoteca de inversión tarifas y términos le ayudan a tomar decisiones informadas. Al comparar tasas y elegir los términos de préstamo adecuados, puede maximizar la rentabilidad de su inversión.

A continuación, responderemos algunas de las preguntas más comunes sobre hipotecas de inversión para guiar aún más su viaje de inversión.

Preguntas frecuentes sobre hipotecas de inversión

¿Qué es una hipoteca de inversión?

Un hipoteca de inversión es un préstamo utilizado para comprar una propiedad que genera ingresos. Podría ser una propiedad de alquiler, como una casa unifamiliar o un edificio de unidades múltiples. El objetivo es ganar dinero con el alquiler o la apreciación de la propiedad. A diferencia de una hipoteca para residencia principal, donde usted vive en la casa, una hipoteca de inversión es específicamente para propiedades generadoras de ingresos.

¿Cómo se comparan las tasas de las hipotecas de inversión con las tasas de residencia principal?

Tipos de interés para hipotecas de inversión suelen ser más elevados que los de las residencias principales. ¿Por qué? Los prestamistas consideran que las propiedades de inversión son más riesgosas. Si sus ingresos por alquiler se detienen, es posible que tenga dificultades para pagar la hipoteca. Por ejemplo, si la tasa de interés promedio nacional para una hipoteca de tasa fija a 30 años para una vivienda principal es del 6,65%, se espera que las tasas para propiedades de inversión estén entre el 7,15% y el 7,65%.

Esta diferencia puede afectar significativamente sus pagos mensuales y el rendimiento general de su inversión. Compare siempre las tasas de varios prestamistas para encontrar la mejor oferta para su propiedad de inversión.

¿Cuáles son los requisitos de pago inicial para las hipotecas de inversión?

Requisitos de pago inicial para Préstamos para propiedades de inversión suelen ser más altos que los de las viviendas principales. Para una residencia principal, puede pagar tan solo entre un 3% y un 5%. Pero por un hipoteca de inversión, los prestamistas suelen exigir al menos entre el 15% y el 20%.

Esto se debe a que el riesgo es mayor. Un pago inicial mayor reduce el riesgo del prestamista y demuestra que usted toma en serio su inversión. También significa pagos mensuales más bajos y menos intereses pagados a lo largo del tiempo. Si su puntaje crediticio es sólido y tiene importantes reservas de efectivo, podría obtener mejores condiciones.

Comprender estas preguntas frecuentes sobre hipotecas de inversión ayuda a aclarar qué esperar al financiar su propiedad generadora de ingresos. En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ayudarlo con tarifas competitivas y cierres rápidos.

Conclusión

En BrightBridge Realty Capital, entendemos las necesidades de los inversores inmobiliarios. Nuestra misión es proporcionar hipoteca de inversión soluciones que sean tan eficientes como efectivas. Cuando esté listo para financiar su próxima propiedad generadora de ingresos, querrá un socio que priorice la velocidad, la flexibilidad y las tarifas competitivas. Ahí es donde entramos nosotros.

Cierres Rápidos: Sabemos que en el sector inmobiliario el tiempo lo es todo. Nuestro proceso simplificado a menudo nos permite cerrar acuerdos en una semana. Esta rápida respuesta le ayuda a aprovechar las oportunidades a medida que surgen sin retrasos innecesarios.

Préstamos directos: Al eliminar intermediarios, ofrecemos una experiencia más fluida. Nuestro enfoque de préstamo directo significa que usted trata directamente con nosotros, lo que garantiza una comunicación clara y un proceso personalizado según sus necesidades.

Tarifas competitivas: Nos enorgullecemos de ofrecer algunas de las tarifas más competitivas de la industria. Nuestro objetivo es ayudarlo a maximizar el retorno de su inversión minimizando sus costos de endeudamiento.

Ya sea que esté buscando financiar una reparación y conversión, una propiedad de alquiler o ampliar su cartera de bienes raíces, estamos aquí para ayudarlo en su viaje. Explora nuestro soluciones de préstamos personalizadas y vea cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de inversión.

Invierta inteligentemente con un socio que comprenda su visión y esté comprometido con su éxito.