Una guía de inicio rápido para encontrar tasas de préstamos para propiedades de inversión

Summary

¡Encuentre las mejores tasas de préstamos para propiedades de inversión! Conozca factores, tipos de préstamos y estrategias para asegurar una financiación inmobiliaria rentable.

Por qué las tasas de los préstamos para propiedades de inversión son importantes para su éxito

Comprensión Tasas de préstamos para propiedades de inversión es el primer paso hacia la construcción de una cartera inmobiliaria exitosa. Estas tasas son el coste fundamental del apalancamiento, la herramienta que permite controlar un activo valioso con sólo una fracción de su precio total. Si bien es cierto que las tasas de las propiedades de inversión suelen ser entre un 0,5% y un 1,0% más altas que las de una residencia principal, esta prima es simplemente el precio de entrada al mundo de la creación de riqueza inmobiliaria. En el mercado actual, generalmente se puede esperar que las tasas caigan entre el 6,5% y el 8% para los préstamos convencionales tradicionales, mientras que el financiamiento más especializado, como los préstamos privados o de dinero fuerte, puede oscilar entre el 10% y el 12% o incluso más, dependiendo de las características específicas del acuerdo.

Los porcentajes aparentemente pequeños pueden tener un impacto monumental en su rentabilidad a largo plazo. Considere una propiedad de inversión de $400,000. Un aumento de la tasa de interés del 7,0% al 7,75% puede parecer menor, pero se traduce en $164 adicionales en el pago mensual de su hipoteca. Durante los 30 años de duración del préstamo, esa diferencia aparentemente pequeña del 0,75% equivale a más de 59.000 dólares en pagos de intereses adicionales. Son $59,000 que podrían haberse reinvertido, utilizado para mejoras de la propiedad o simplemente agregado a su patrimonio neto. Esto ilustra por qué los inversores inteligentes no aceptan simplemente el primer tipo de interés que les ofrecen; se posicionan estratégicamente para asegurar las condiciones más favorables posibles.

Los prestamistas aplican esta prima de tasa porque, desde su perspectiva, las propiedades de inversión conllevan un mayor grado de riesgo. Los datos estadísticos muestran que cuando un prestatario enfrenta dificultades financieras, es mucho más probable que incumpla con una hipoteca de propiedad de alquiler que con la hipoteca de su propia casa. Este elevado riesgo de incumplimiento se incluye en el préstamo a través de tasas más altas y estándares de calificación más estrictos. Para un prestamista, usted no es sólo un prestatario; usted es un socio comercial en una empresa inmobiliaria y debe ser compensado por el riesgo que está asumiendo.

Para navegar con éxito en este panorama, debe comprender los factores clave que los prestamistas analizan:

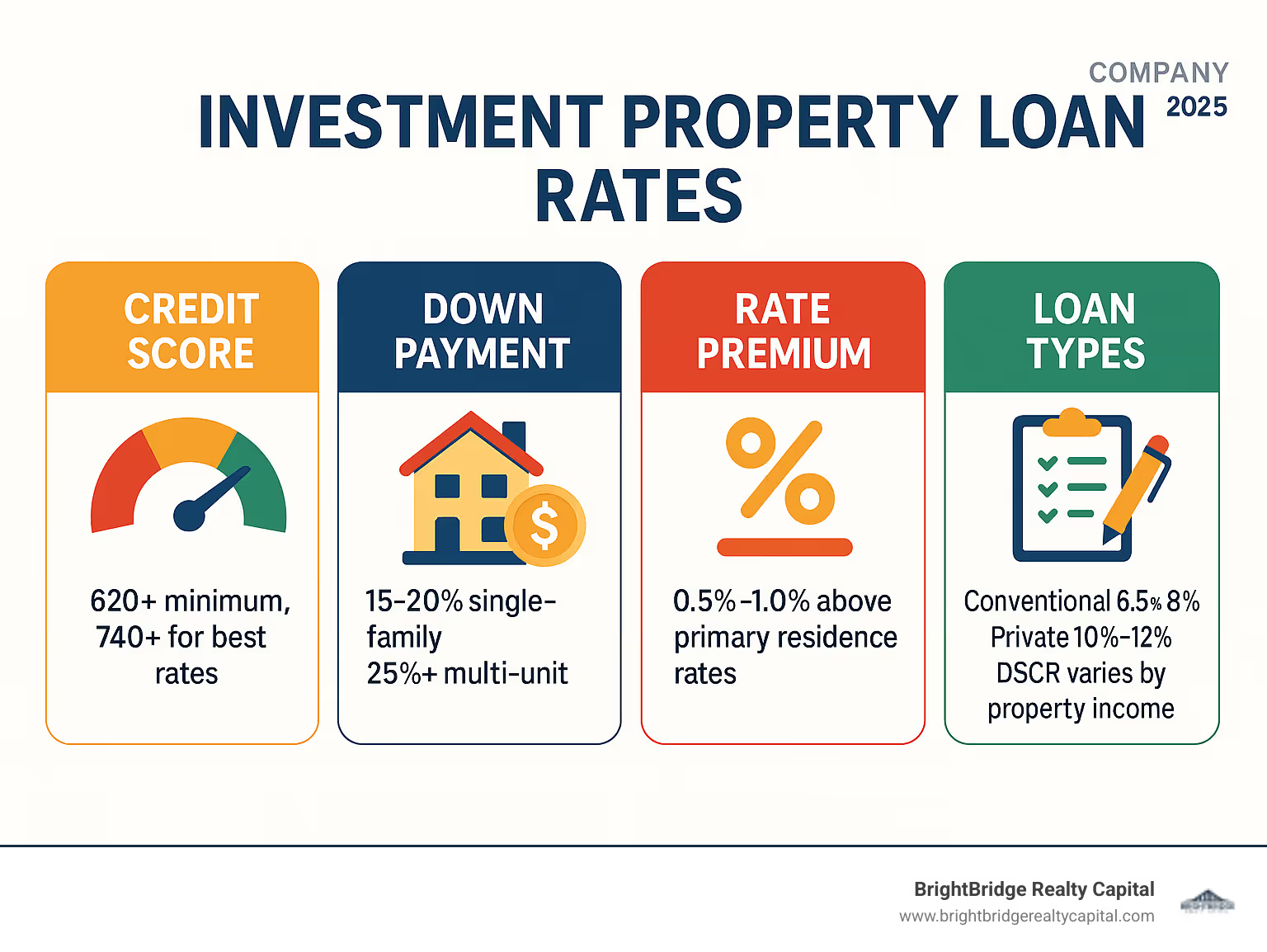

- Puntaje de crédito: Esta es su reputación financiera. Una puntuación de 740 o superior es el estándar de oro y desbloquea las mejores tarifas. Si bien algunos prestamistas pueden aprobar préstamos con puntajes tan bajos como 620, la tasa y las tarifas serán significativamente más altas.

- Pago inicial: Esto representa tu "aspecto en el juego". Un pago inicial mayor reduce el riesgo del prestamista. Espere necesitar del 15 al 20 % para un alquiler unifamiliar y del 25 % o más para propiedades de unidades múltiples (2 a 4 unidades).

- Tipo de propiedad: Los prestamistas consideran que las viviendas unifamiliares son el tipo de inversión residencial de menor riesgo, y a menudo las recompensan con tasas ligeramente mejores que las de los dúplex o cuádruples.

- Tipo de préstamo: El vehículo de financiación que elijas tiene su propia estructura de tipos. Un préstamo convencional de un banco tendrá un precio diferente al de un préstamo DSCR centrado en el flujo de caja de la propiedad o un préstamo de dinero fuerte a corto plazo para un proyecto de renovación rápida.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en ayudar a inversores inmobiliarios, desde principiantes hasta profesionales experimentados, a navegar por las complejidades de Tasas de préstamos para propiedades de inversión. Me especializo en estructurar financiamiento para acuerdos residenciales y comerciales, garantizando que mis clientes obtengan los términos más ventajosos al alinear sus perfiles financieros con las expectativas de los prestamistas y las pautas de suscripción.

Comprensión de las tasas de préstamos para propiedades de inversión

Tasas de préstamos para propiedades de inversión son el precio que se paga por la oportunidad de generar riqueza a través del sector inmobiliario. Los prestamistas perciben que estos préstamos conllevan un mayor riesgo en comparación con una hipoteca para su vivienda principal, y esta percepción de riesgo se monetiza directamente en costos de endeudamiento más altos para usted, el inversionista. Esta no es una decisión arbitraria; es una práctica empresarial calculada basada en datos históricos y principios de gestión de riesgos.

La razón principal de esta discrepancia es el probabilidad de incumplimiento. Los prestamistas operan bajo el supuesto lógico de que si un prestatario enfrenta graves dificultades financieras, el pago por el que más lucharán será el del techo sobre la cabeza de su propia familia. La hipoteca sobre propiedades de inversión pasa a ser una prioridad secundaria. Esto eleva la probabilidad estadística de incumplimiento, lo que convierte al préstamo en un activo más riesgoso en los libros del prestamista. Para agravar esto es riesgo de vacantes—la posibilidad siempre presente de que un inquilino se vaya, deteniendo inmediatamente el flujo de ingresos de la propiedad. Unos pocos meses de desocupación pueden convertir rápidamente una inversión rentable en un pasivo, aumentando aún más la exposición del prestamista.

Para valorar sistemáticamente este riesgo, los prestamistas, en particular aquellos que venden sus préstamos a empresas patrocinadas por el gobierno (GSE) como Fannie Mae y Freddie Mac, utilizan un marco llamado Ajustes de precios a nivel de préstamos (LLPA). No se trata de tarifas arbitrarias, sino de ajustes específicos y predeterminados a su tasa de interés basados en una matriz de factores de riesgo. Para una propiedad de inversión unifamiliar, esta LLPA podría agregar entre un 0,5% y un 0,75% a su tasa base. Para las propiedades multifamiliares (de 2 a 4 unidades), que se consideran más complejas de gestionar, el ajuste puede ser incluso mayor, oscilando a menudo entre el 0,625% y el 1,0%.

¿Qué son los préstamos para propiedades de inversión?

Un Préstamo para propiedades de inversión es cualquier financiación obtenida para una propiedad residencial que no pretende ocupar como residencia principal. El término jurídico y financiero crítico es no ocupada por sus propietarios. Esta clasificación desencadena tasas más altas y pautas de suscripción más estrictas.

Estos préstamos son la columna vertebral financiera de una amplia gama de estrategias de inversión, entre ellas:

- Alquileres a largo plazo: El modelo clásico de comprar una casa unifamiliar, un dúplex o un condominio y alquilarlo a inquilinos en un contrato de arrendamiento anual.

- Alquileres a corto plazo/vacaciones: Propiedades alquiladas por noches o semanas a través de plataformas como Airbnb y Vrbo. Estos pueden ofrecer un mayor potencial de ingresos, pero también conllevan una gestión más intensiva y una volatilidad de los ingresos, que los prestamistas analizan de cerca.

- Edificios de unidades múltiples: Esta categoría incluye dúplex, triplex y cuádruple. Es importante tener en cuenta que incluso si planea vivir en una unidad (una estrategia conocida como "piratería de la casa"), muchos prestamistas seguirán clasificando el préstamo como un préstamo para propiedad de inversión, especialmente si utiliza financiamiento convencional, aunque algunos programas gubernamentales ofrecen excepciones.

El principio unificador es que la propiedad se adquiere como un activo comercial con el objetivo principal de generar ingresos, ya sea a través del flujo de efectivo mensual del alquiler, la apreciación del valor a largo plazo o una combinación de ambos.

Por qué las tarifas difieren de las de las residencias principales

Todo el diferencial de tipos se puede resumir en una sola y poderosa palabra: riesgo. La actividad principal de un prestamista es prestar dinero y recibir el pago con intereses. Cualquier factor que ponga en peligro el pago aumenta el riesgo, y un mayor riesgo debe compensarse con una mayor rentabilidad.

Esta evaluación de riesgos se manifiesta de dos maneras clave para los inversores:

- Tasas de interés más altas: Según lo establecido, puede esperar que su tarifa sea entre un 0,50 % y un 1,0 % más alta que la tarifa actual para una vivienda principal. Si un prestatario de primer nivel puede obtener una tasa del 6,0% sobre su vivienda personal, debería esperar una cotización entre el 6,5% y el 7,0% para una propiedad idéntica comprada como inversión.

- Criterios de calificación más estrictos: Los prestamistas construyen una fortaleza de requisitos en torno a los préstamos de inversión. Exigen puntajes crediticios más altos (a menudo un mínimo de 720-740 para obtener las mejores condiciones), pagos iniciales más grandes (20-25% es el estándar) y reservas de efectivo significativas. Los prestamistas querrán asegurarse de que tenga suficiente efectivo líquido para cubrir de 6 a 12 meses de capital, intereses, impuestos y seguro (PITI) de la nueva propiedad, además de reservas para cualquier otra propiedad que posea. Esto garantiza que pueda superar un período de desocupación o una reparación importante inesperada sin incumplir el pago del préstamo.

Factores clave que influyen en su tarifa

Obtener una tasa de préstamo de propiedad de inversión favorable no es un juego de azar; es un resultado directo de la evaluación integral de riesgos de un prestamista. Están armando meticulosamente un rompecabezas de su vida financiera para responder dos preguntas fundamentales: su capacidad comprobada para pagar el préstamo y el riesgo inherente del activo que está comprando. Dominar estos factores le permitirá tener el control del proceso de préstamo.

Su perfil financiero personal

Su solidez financiera personal es la base de su solicitud de préstamo. Los prestamistas necesitan pruebas irrefutables de que usted es un prestatario confiable y de bajo riesgo, capaz de gestionar otro pago de la hipoteca incluso si el flujo de ingresos de la propiedad se ve interrumpido temporalmente.

- Puntaje de crédito: Este número de tres dígitos es el resumen más importante de su historial financiero. Los prestamistas utilizan el modelo de puntuación FICO y, aunque algunos prestamistas no convencionales pueden aceptar puntuaciones de 620, los más competitivos Tasas de préstamos para propiedades de inversión están reservados para prestatarios con puntuaciones de 740, 760 o incluso 780 o más. Cada nivel de 20 puntos en su puntaje crediticio puede corresponder a un cambio tangible en su tasa de interés o costos de cierre. Es esencial verificar su informe crediticio con meses de anticipación desde la fuente oficial gratuita, AnnualCreditReport.com, para disputar cualquier error y abordar cualquier debilidad.

- Relación deuda-ingresos (DTI): Esta métrica revela qué parte de su ingreso mensual bruto ya está comprometido con el pago de deudas. Se calcula dividiendo el total de sus obligaciones de deuda mensuales (hipoteca, préstamos para automóviles, préstamos para estudiantes, pagos de tarjetas de crédito) por su ingreso mensual bruto. Para las propiedades de inversión, la mayoría de los prestamistas convencionales imponen un límite estricto de DTI, a menudo del 43% o 45%. Un DTI más bajo demuestra que tiene un importante margen de respiro financiero y puede absorber fácilmente el nuevo pago de la hipoteca.

- Reservas de efectivo: Ésta es su red de seguridad financiera y los prestamistas la toman muy en serio. Quieren ver activos líquidos o casi líquidos suficientes para cubrir una cantidad determinada de meses de PITI (principal, intereses, impuestos y seguro) para todas sus propiedades financiadas, incluida su residencia principal y la nueva inversión. El requisito estándar es de 6 a 12 meses de reservas. Estos fondos demuestran que puede sobrevivir a períodos desocupados prolongados, incumplimientos de pago de inquilinos o gastos de capital importantes sin poner en peligro los pagos de su préstamo.

- Relación préstamo-valor (LTV): Este ratio, calculado dividiendo el monto del préstamo por el valor de tasación de la propiedad, muestra cuánto de su propio capital está en riesgo. Un LTV más bajo, logrado mediante un pago inicial mayor, reduce directamente el riesgo del prestamista. Si incumple, un LTV más bajo significa que es más probable que el prestamista recupere toda su inversión en una venta de ejecución hipotecaria. En consecuencia, los prestamistas recompensan con mejores tasas de interés a los prestatarios que hacen un pago inicial del 25% o del 30%.

Cómo las características de la propiedad afectan las tasas de los préstamos para propiedades de inversión

La propiedad en sí es cosolicitante de su préstamo. Los prestamistas analizan sus características para evaluar su estabilidad y potencial de generación de ingresos.

- Tipo de propiedad: Las residencias unifamiliares (SFR) son la forma más simple y líquida de inversión residencial y generalmente garantizan las mejores tarifas. Las propiedades multifamiliares (de 2 a 4 unidades) son excelentes para ampliar una cartera, pero se consideran más complejas de administrar, lo que genera tasas ligeramente más altas, a menudo del 0,125 % al 0,25 %.

- Ubicación y condiciones del mercado: La ubicación de una propiedad es primordial. Los prestamistas prefieren propiedades en mercados estables o en apreciación con fundamentos económicos sólidos como el crecimiento del empleo y el aumento de la población. Evalúan las clasificaciones de los vecindarios (por ejemplo, Clase A, B, C) y pueden dudar en otorgar préstamos en áreas con valores de propiedad en declive o altas tasas de desocupación. Además, el entorno macroeconómico más amplio, especialmente la política monetaria de la Reserva Federal, establece la base para todos los tipos de interés, lo que provoca que Tasas de préstamos para propiedades de inversión fluctuar con las tendencias nacionales.

Cómo los ingresos por alquiler afectan su solicitud

Para una propiedad de inversión, su capacidad para generar ingresos es un componente central del proceso de suscripción. Aquí es donde la propiedad debe demostrar que puede amortizarse por sí misma.

- Ratio de cobertura del servicio de la deuda (DSCR): Esta es la métrica más importante para las propiedades que generan ingresos. El DSCR se calcula dividiendo el ingreso operativo neto (NOI) de la propiedad por su servicio de deuda total (los pagos anuales de la hipoteca). La mayoría de los prestamistas exigen un DSCR de al menos 1,25, lo que significa que los ingresos de la propiedad son un 25% mayores que el pago de la hipoteca. Un DSCR sólido le da al prestamista la confianza de que la propiedad puede sostenerse por sí misma e incluso absorber desocupaciones menores o gastos inesperados. Los préstamos centrados en DSCR son un producto popular que califica al prestatario basándose casi exclusivamente en este índice, ignorando el DTI personal.

- Calcular los ingresos por alquiler: El método para verificar los ingresos depende del estado de la propiedad. Para una propiedad con inquilinos, los prestamistas requerirán copias del contratos de arrendamiento existentes para confirmar el importe del alquiler. Para una propiedad desocupada, el prestamista se basará en la evaluación profesional del tasador, conocida como Formulario 1007 Anexo de alquiler comparable para familias unifamiliares. Este informe analiza listados de alquileres comparables en el área inmediata para establecer un alquiler justo de mercado, que luego se utiliza en los cálculos de DSCR y DTI.

Navegando por los tipos de préstamos y requisitos de solicitud

Elegir la financiación adecuada para una propiedad de inversión es tan fundamental como elegir la propiedad en sí. El producto de préstamo que seleccione determinará su flujo de caja, su potencial de escalamiento y su retorno general de la inversión. Cada tipo de préstamo es una herramienta especializada diseñada para un escenario específico. Comprender este conjunto de herramientas es esencial para tomar una decisión informada que se alinee con su estrategia de inversión a largo plazo. Además, preparar un paquete de solicitud completo y organizado desde el principio puede acelerar drásticamente el proceso de préstamo, ahorrándole semanas de frustrantes intercambios con los aseguradores.

Productos de préstamo comunes para inversores inmobiliarios

- Préstamos convencionales: Estos son los caballos de batalla del mundo de los préstamos de inversión, ofrecidos por bancos y prestamistas hipotecarios y siguiendo las pautas marcadas por Fannie Mae y Freddie Mac. Ofrecen tasas fijas competitivas a 30 años, pero vienen con requisitos estrictos: puntajes crediticios altos, índices DTI bajos y pagos iniciales más grandes (generalmente entre 20 y 25%). Son una excelente opción para inversores con ingresos W-2 sólidos y fácilmente documentables y un número menor de propiedades existentes.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda (DSCR) han ganado popularidad. Estos préstamos califican al prestatario basándose casi exclusivamente en el flujo de caja de la propiedad de inversión, no en sus ingresos personales. Si los ingresos por alquiler de la propiedad cubren el pago de la hipoteca (generalmente con un colchón, que requiere un DSCR de 1,1 a 1,25+), su DTI personal es irrelevante. Esto los hace ideales para inversores autónomos, aquellos con finanzas complejas o inversores que buscan adquirir más de las 10 propiedades permitidas por la financiación convencional. Puede explorarlos más a fondo en nuestro préstamos para propiedades de alquiler página. Tenga en cuenta que a menudo tienen tarifas ligeramente más altas y pueden tener cláusulas de penalización por pago anticipado.

- Préstamos de cartera: Estos son préstamos que un prestamista (a menudo un banco comunitario local o una cooperativa de crédito) origina y mantiene en sus propios libros en lugar de venderlos en el mercado secundario. Esto les brinda una flexibilidad significativa para crear condiciones de préstamo personalizadas. Es posible que pasen por alto un puntaje crediticio ligeramente más bajo o sean más creativos con la documentación de ingresos si tiene un historial sólido y una buena relación con el banco. Se trata de préstamos basados en relaciones y pueden ser una herramienta poderosa para los inversores que planean repetir negocios en un mercado específico.

- Préstamos puente: Se trata de soluciones de financiación a corto plazo (normalmente de 6 a 18 meses) que "llenan" una brecha de financiación. Por ejemplo, un inversor podría utilizar un préstamo puente para comprar rápidamente una nueva propiedad antes de vender una existente. Proporcionan un acceso rápido al capital, lo que permite a los inversores competir con los compradores en efectivo, pero esta velocidad tiene el costo de tasas de interés y comisiones más altas.

- Préstamos de dinero fuerte: A menudo confundidos con préstamos puente, los préstamos de dinero fuerte son préstamos basados en activos otorgados por individuos o fondos privados. El criterio principal de suscripción es el valor de la propiedad (el "activo duro"), no la solvencia crediticia del prestatario. Se pueden financiar en cuestión de días, lo que los hace perfectos para propiedades en dificultades, compras en subasta o acuerdos que requieren un cierre ultrarrápido. La contrapartida son las altas tasas de interés (a menudo entre el 10 y el 15%) y importantes comisiones de originación (entre 2 y 5 puntos).

- Préstamos Fix-and-Flip: Este es un producto de préstamo especializado a corto plazo diseñado para inversores que desean renovar y revender rápidamente una propiedad. Estos préstamos son únicos porque a menudo se basan en el valor posterior a la reparación (ARV) de la propiedad y, a veces, pueden incluir el financiamiento para el presupuesto de renovación en sí, desembolsado en sorteos a medida que se completa el trabajo. Nuestro página de arreglar y voltear proporciona más detalles sobre cómo están estructurados.

Lista de verificación de documentación y pago inicial

Los prestamistas exigen pagos iniciales más grandes en las propiedades de inversión para garantizar que usted tenga una "piel en el juego" significativa, lo que hace que sea menos probable que se retire. Por un propiedad de una sola unidad, el pago inicial mínimo suele ser 15%, pero poniendo 20% o 25% conseguirá mejores condiciones. Para propiedades de unidades múltiples (2-4 unidades), el pago inicial mínimo estándar es 25%.

Estar preparado con los siguientes documentos creará una experiencia de suscripción fluida y eficiente:

- Declaraciones de impuestos: Al menos dos años de declaraciones de impuestos personales y comerciales completas. Si ya posee propiedades de alquiler, asegúrese de incluir todos los horarios, especialmente Anexo E, que detalla sus ingresos y gastos de alquiler.

- Verificación de ingresos: Dos de sus talones de pago más recientes, formularios W-2 de los últimos dos años y/o formularios 1099. Si trabaja por cuenta propia, necesitará un estado de pérdidas y ganancias del año hasta la fecha y un balance general.

- Verificación de activos: De dos a tres meses de estados de cuenta para todas las cuentas de activos (cuentas corrientes, de ahorro, de corretaje, de jubilación) para verificar los fondos de su pago inicial y las reservas de efectivo requeridas. Esté preparado para obtener depósitos grandes que no sean de nómina.

- Documentos específicos de la propiedad: Para una compra, el acuerdo de compra totalmente ejecutado. Para un refinanciamiento, la página de declaración de hipoteca existente y de declaración de seguro de vivienda. Para propiedades ocupadas, copias de todos los contratos de arrendamiento.

- Documentos de entidad comercial (si corresponde): Si está comprando a nombre de una LLC o corporación, necesitará los artículos de organización, un acuerdo operativo firmado y un certificado de vigencia.

Cómo asegurar las mejores tarifas para su inversión

Asegurar lo más bajo posible Tasas de préstamos para propiedades de inversión no es una actividad pasiva; es una estrategia ofensiva. Al administrar proactivamente su perfil financiero y acercarse al mercado de préstamos con un plan, puede influir directamente en los términos que se le ofrecen. Incluso una mejora fraccionaria en su tasa puede traducirse en decenas de miles de dólares en ahorros durante la vigencia del préstamo, lo que aumenta significativamente su flujo de caja y el retorno general de la inversión.

Estrategias prácticas para reducir las tasas de sus préstamos para propiedades de inversión

- Optimice su puntaje crediticio: Esta es la acción más impactante que puedes tomar. La diferencia en la tasa ofrecida a un prestatario con un puntaje de crédito de 680 versus uno con un puntaje de crédito de 780 puede ser del 0,50% o más. Comience a monitorear su crédito al menos seis meses antes de que planee presentar la solicitud. Pague los saldos de las tarjetas de crédito por debajo del 30% de sus límites (idealmente por debajo del 10%). Nunca deje de realizar un pago, ya que un solo pago atrasado de 30 días puede reducir su puntuación entre 50 y 100 puntos. Dispute cualquier inexactitud en su informe. Si encuentra un error, algunos prestamistas ofrecen un servicio de "nueva puntuación rápida" que puede actualizar su puntuación en unos días una vez que se corrige el error.

- Reduzca agresivamente su relación deuda-ingresos (DTI): Su índice DTI es una medida de su apalancamiento mensual. Para un prestamista, un DTI bajo significa que tiene amplia capacidad para asumir nuevas deudas. Antes de solicitar un préstamo, analice sus deudas existentes. ¿Puede liquidar un pequeño préstamo personal o un préstamo de automóvil con un saldo bajo? Hacerlo puede tener un impacto significativo en el cálculo de su DTI y puede marcar la diferencia entre una aprobación y una denegación, o entre una buena tarifa y una excelente. Trate de obtener su DTI por debajo del 43% para obtener mejores resultados con los prestamistas convencionales.

- Maximice su pago inicial: Cuanto más capital propio invierta en el trato, menos riesgo asumirá el prestamista. Esta reducción del riesgo suele verse recompensada con una tasa de interés más baja. Si bien es posible que pueda obtener un préstamo con un pago inicial del 15% o 20%, vea si puede llegar al 25% o 30%. Esto no sólo mejora su tasa sino que también reduce su pago mensual y le permite comenzar con una posición de capital más sólida. Explore todas las opciones para obtener su pago inicial, como un HELOC en su residencia principal, pero asegúrese de tener estos fondos experimentados (en su cuenta durante al menos 60 días) antes de presentar la solicitud.

- Fortalezca sus reservas de efectivo: Los prestamistas deben ver que usted es financieramente resistente. Tener de 6 a 12 meses de pagos PITI (principal, intereses, impuestos y seguro) guardados en una cuenta líquida para todas sus propiedades es una poderosa señal de fortaleza. Le dice al prestamista que una vacante de tres meses o un reemplazo de HVAC de $5,000 no hará que usted no realice un pago de la hipoteca. Esto reduce el riesgo percibido y puede conducir a mejores condiciones.

Comparando precios y negociando con prestamistas

La lealtad rara vez vale la pena en el negocio hipotecario. Nunca acepte la primera oferta de préstamo que reciba sin compararla con otras. Tasas de préstamos para propiedades de inversión y las tarifas pueden variar significativamente de un prestamista a otro, ya que cada uno tiene sus propios modelos de gastos generales, apetito de riesgo y precios.

- Diversifique su alcance como prestamista: No limite su búsqueda a un tipo de institución. Obtenga cotizaciones de un gran banco nacional, una cooperativa de crédito local y un prestamista o corredor hipotecario especializado en línea. Los grandes bancos pueden ofrecer descuentos en las relaciones, las cooperativas de crédito suelen tener tarifas más bajas y los agentes hipotecarios pueden acceder a tarifas mayoristas que no están disponibles para el público en general.

- Conviértase en un experto en estimación de préstamos: Cuando solicita una hipoteca, el prestamista debe proporcionarle un formulario estandarizado de tres páginas llamado Estimación de préstamo (LE). Este documento está diseñado para facilitar la comparación. Cuando tenga LA de varios prestamistas, compárelas línea por línea. Mire más allá de la tasa de interés. Preste mucha atención a la Sección A: Cargos de originación. Estas son las tarifas que el prestamista controla directamente y son altamente negociables. Además, compare la APR (tasa de porcentaje anual), que representa el costo total del préstamo, incluidas las tarifas.

- Aprovechar las ofertas de la competencia: Una vez que tenga varias estimaciones de préstamos a mano, tendrá poder de negociación. Vuelva con su prestamista preferido y muéstrele la oferta de la competencia. Puede decir: "Realmente me gustaría trabajar con usted, pero el prestamista B ofrece la misma tasa con $2000 menos en tarifas. ¿Puede igualar esa tasa?". Para los prestatarios fuertes y bien calificados, los prestamistas a menudo tienen cierta flexibilidad para ajustar sus precios para ganar el negocio. Recuerde, lo peor que pueden decir es que no y usted no tiene nada que perder si pregunta.

Más allá de la tasa: otras consideraciones financieras

Al mismo tiempo que se garantiza una competitividad tasa de préstamo de propiedad de inversión es una victoria fundamental, es sólo una batalla en la campaña más amplia de inversión inmobiliaria exitosa. Los inversores más sofisticados entienden que la tasa de interés es sólo un componente del costo total de propiedad. Es necesario un análisis financiero holístico, que tenga en cuenta todos los gastos iniciales y continuos, para proyectar con precisión la rentabilidad y construir una cartera resistente a largo plazo.

Costos ocultos de financiar una propiedad de inversión

Los inversores primerizos suelen sorprenderse por los importantes costes que suponen antes de cobrar el primer cheque de alquiler. Estos gastos van mucho más allá del pago inicial.

- Costos de cierre: Estas son las tarifas asociadas con el origen y la finalización de su préstamo. Deberías presupuestar Del 2% al 5% del precio de compra de la propiedad. En una propiedad de $400,000, esto puede oscilar entre $8,000 y $20,000. Estos costos normalmente incluyen:

- Tarifas del prestamista: Cargos de originación, tarifas de suscripción, tarifas de procesamiento y puntos de descuento (intereses prepagos para reducir su tasa).

- Tarifas de terceros: Tarifa de tasación, tarifa de informe crediticio, certificación de inundaciones y tarifas de estudio.

- Tarifas de título y depósito en garantía: Búsqueda de títulos, póliza de seguro de títulos del prestamista y honorarios del agente de liquidación.

- Gastos prepagos: A menudo necesitarás pagar por adelantado un año de seguro de propiedad y varios meses de impuestos a la propiedad para financiar tu cuenta de depósito en garantía.

- Seguro de título: Si bien se requiere la póliza del prestamista, es muy recomendable comprar una póliza de seguro de título del propietario. Esto protege su patrimonio de cualquier reclamación o disputa futura relacionada con el historial de propiedad de la propiedad.

- Primas de seguro más altas: No puede utilizar una póliza estándar para propietarios de viviendas en una propiedad no ocupada por sus propietarios. Necesitará un póliza de seguro para propietarios (a menudo llamada política DP3). Por lo general, esto es entre un 15% y un 25% más caro que una póliza estándar, pero brinda cobertura crucial por daños a la propiedad, responsabilidad (en caso de que un inquilino resulte herido en la propiedad) y pérdida de ingresos por alquiler si la propiedad se vuelve inhabitable debido a un peligro cubierto.

Una visión equilibrada: pros y contras de la inversión inmobiliaria

El sector inmobiliario ofrece un camino poderoso hacia la independencia financiera, pero no es un esfuerzo pasivo ni libre de riesgos. Es crucial realizar una evaluación clara tanto de las ventajas como de las desventajas.

Ventajas de la inversión inmobiliariaDesventajas de la inversión inmobiliariaFlujo de caja constante: Los ingresos mensuales por alquiler proporcionan un flujo de ingresos constante y predecible.Iliquidez: Los bienes inmuebles no se pueden convertir en efectivo de forma rápida ni sencilla.Apreciación a largo plazo: Históricamente, los valores de las propiedades han tenido una tendencia al alza, generando un capital significativo con el tiempo.Cargas de gestión: Tratar con los inquilinos, los baños y la basura puede llevar mucho tiempo y ser estresante.Beneficios fiscales importantes: Las deducciones por intereses hipotecarios, impuestos a la propiedad, gastos operativos y depreciación pueden proteger los ingresos.Riesgo de mercado: Las recesiones económicas o los cambios en los mercados locales pueden hacer que el valor de las propiedades disminuya.Apalancamiento: El uso de un préstamo le permite controlar un activo grande y valioso con una cantidad relativamente pequeña de su propio capital.Riesgo concentrado: A diferencia de una cartera de acciones, una sola propiedad representa una inversión grande y no diversificada.Cobertura de inflación: A medida que aumenta el costo de vida, también aumentan los alquileres y el valor de las propiedades, protegiendo su poder adquisitivo.Altos costos de entrada y costos continuos: Requiere un gran pago inicial, costos de cierre y reservas para impuestos, seguros y mantenimiento.Activo tangible: Eres dueño de un activo físico que puedes ver, tocar y mejorar.Riesgo de vacante: Una propiedad vacía no genera ingresos pero sigue acumulando gastos.

Cuándo considerar la refinanciación

Refinanciar su propiedad de inversión es una maniobra financiera estratégica que puede mejorar drásticamente el rendimiento de su cartera. No se trata sólo de perseguir tipos de interés más bajos; se trata de optimizar su capital.

Considere la posibilidad de refinanciar cuando:

- Las tarifas han bajado significativamente: La regla general es explorar la posibilidad de refinanciar si puede reducir su tasa al menos entre un 0,5% y un 1,0%. En un préstamo de $400,000, una reducción de tasa del 0.75% puede ahorrarle más de $160 por mes y casi $60,000 durante la vigencia del préstamo.

- Quiere acceder a capital (refinanciamiento con retiro de efectivo): A medida que paga su hipoteca y la propiedad se aprecia, genera capital. Un refinanciación con retiro de efectivo le permite obtener un préstamo nuevo y mayor y recibir la diferencia en efectivo. Este capital libre de impuestos se puede utilizar como pago inicial para su próxima propiedad de inversión, impulsando el crecimiento de su cartera. Esta es la piedra angular de lo popular BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) estrategia.

- Quiere cambiar los términos de su préstamo: Quizás tenga una hipoteca de tasa ajustable (ARM) y desee la estabilidad de una tasa fija. O tal vez desee cambiar de un plazo de 30 años a uno de 15 años para liquidar la propiedad más rápido y ahorrar en intereses. La refinanciación le permite reestructurar su deuda para que se adapte mejor a sus objetivos financieros actuales.

Analice siempre los costos de refinanciamiento (que son similares a los costos de cierre originales) frente a los ahorros potenciales o los beneficios estratégicos. Un análisis cuidadoso del punto de equilibrio le dirá si la medida tiene sentido financiero.

Preguntas frecuentes sobre las tasas de préstamos para propiedades de inversión

Como oficial de préstamos especializado en inversiones inmobiliarias, respondo cientos de preguntas sobre el proceso de financiación. Muchos inversores, tanto nuevos como experimentados, comparten las mismas preocupaciones e incertidumbres. Aquí encontrará respuestas detalladas a las preguntas más comunes sobre Tasas de préstamos para propiedades de inversión.

¿Cuál es una buena tasa de interés para una propiedad de inversión?

No existe una única tasa "buena"; el plazo es enteramente relativo a las condiciones actuales del mercado y su perfil financiero específico. Un punto de referencia más útil es entender que un competitivo Tasa de préstamo para propiedades de inversión casi siempre será Entre un 0,5% y un 1,0% más que los tipos vigentes para las residencias principales. Por ejemplo, si la tasa mejor anunciada para una hipoteca de vivienda principal es del 6,0%, un inversionista bien calificado debería esperar recibir una tasa en el rango del 6,5% al 7,0% para un préstamo de inversión convencional.

Una "buena" tarifa para tú es la mejor tarifa para la que puede calificar según sus puntos fuertes. Un inversionista con un puntaje de crédito de 800, un pago inicial del 30% y 12 meses de reservas de efectivo obtendrá una tasa significativamente mejor que un inversionista con un puntaje de crédito de 680 y un pago inicial del 20%. La clave es optimizar su perfil financiero y luego comparar con varios prestamistas para asegurarse de recibir la oferta más competitiva disponible para su situación específica.

¿Puedo utilizar un préstamo respaldado por el gobierno para una propiedad de inversión?

Generalmente no. Los programas de préstamos respaldados por el gobierno como FHA, VA y USDA están diseñados para promover la propiedad de vivienda, no la inversión en bienes raíces. Como tal, tienen un requisito estricto de ocupación por parte del propietario, lo que significa que usted debe vivir en la propiedad como residencia principal durante al menos los primeros 12 meses.

La poderosa excepción a esta regla es para propiedades de unidades múltiples ocupadas por sus propietarios. Esta estrategia, a menudo llamada "piratería de viviendas", le permite utilizar un préstamo de la FHA con pago inicial bajo (3,5% de pago inicial) o un préstamo VA con pago inicial cero para comprar un dúplex, un triplex o un cuádruple. Debes vivir en una de las unidades, pero puedes alquilar las unidades restantes. Los ingresos por alquiler de las otras unidades se pueden utilizar para ayudarle a calificar para el préstamo y pueden reducir significativamente o incluso eliminar sus gastos personales de vivienda. Esta es una de las estrategias más efectivas para que un inversor primerizo ingrese al mercado.

¿Cuántos préstamos para propiedades de inversión puedo tener?

Esto depende completamente del tipo de prestamista. Para préstamos convencionales que se venden a Fannie Mae o Freddie Mac, hay un límite firme. Los prestatarios suelen estar restringidos a financiar un máximo de 10 propiedades residenciales, que incluye su residencia principal. Las pautas de suscripción también se vuelven progresivamente más estrictas a medida que adquiere más propiedades, especialmente después de su cuarta propiedad financiada.

Sin embargo, este límite de 10 propiedades no es el final del camino. Los inversores que quieran crecer más allá de este número deben ingresar al mundo de prestamistas de cartera, dinero privado y préstamos DSCR. Estos prestamistas no venden sus préstamos a Fannie o Freddie y, por lo tanto, establecen sus propias reglas. Muchos bancos de cartera y prestamistas privados están felices de trabajar con inversores experimentados que tienen carteras grandes y complejas, siempre que tengan un historial sólido y una situación financiera sólida. En BrightBridge Realty Capital, nos especializamos en este tipo de escenarios y entendemos que los inversores serios no pueden verse limitados por los límites de préstamos convencionales.

¿Debo pagar "puntos" para bajar mi tasa de interés?

Los "puntos de descuento" son una forma de interés prepago. Un punto equivale al 1% del monto del préstamo y pagarlo por adelantado puede reducir permanentemente su tasa de interés durante la vigencia del préstamo. Que esta sea una buena idea depende del cronograma de su inversión. Debes calcular el punto de equilibrio: divide el coste de los puntos por el ahorro mensual de la tarifa más baja. El resultado es el número de meses que le llevará recuperar el coste inicial. Si planea conservar la propiedad mucho más allá del punto de equilibrio, pagar puntos puede ahorrarle una cantidad significativa de dinero. Si puede vender o refinanciar antes de ese momento, es mejor aceptar la tasa más alta y conservar su efectivo al momento del cierre.

¿Puedo comprar una propiedad de inversión en una LLC?

Sí, y a menudo se recomienda para protección de responsabilidad. Comprar una propiedad en una Sociedad de Responsabilidad Limitada (LLC) separa el activo de sus finanzas personales. Sin embargo, tenga en cuenta que la mayoría de los prestamistas convencionales (Fannie/Freddie) no prestarán a una LLC. Por lo general, necesitará utilizar un producto de préstamo comercial, un préstamo de cartera o un préstamo DSCR, que están diseñados para otorgar préstamos a entidades comerciales. Estos préstamos pueden tener tasas y tarifas ligeramente más altas, pero la protección legal a menudo vale la pena para los inversores serios.

Conclusión

Ahora está equipado con una hoja de ruta completa para navegar con éxito en el mundo de Tasas de préstamos para propiedades de inversión. Si bien el proceso de financiación puede parecer desalentador, lleno de jerga y cálculos complejos, recuerde que el conocimiento es su activo más valioso. Al comprender la perspectiva del prestamista y las reglas del juego, usted pasa de ser un tomador pasivo de tasas a un prestatario estratégico que determina activamente el resultado de su financiamiento.

Resumamos este conocimiento en conclusiones clave:

- Adopte la prima: Las tasas para propiedades de inversión serán más altas, generalmente entre un 0,5% y un 1,0%, que las de una vivienda principal. Aceptemos esto como un costo estándar de hacer negocios en el sector inmobiliario, un costo que es muy superado por el potencial de creación de riqueza.

- Tus finanzas son la base: La solidez de su solicitud depende de su salud financiera personal. Un puntaje crediticio superior a 740, una relación deuda-ingresos (DTI) inferior al 43%, un pago inicial sustancial y sólidas reservas de efectivo son los pilares que respaldarán su solicitud de las mejores tarifas posibles.

- La competencia es clave: Nunca te conformes con la primera oferta. El simple hecho de comparar su solicitud de préstamo con varios prestamistas (bancos, cooperativas de crédito y agentes hipotecarios) es la actividad de mayor rendimiento que puede realizar en el proceso de préstamo. Puede ahorrarle decenas de miles de dólares con el tiempo.

- La Propiedad es Su Socia: El tipo de propiedad que elija y su capacidad para generar ingresos son cruciales. Las viviendas unifamiliares a menudo reciben precios preferenciales y un índice de cobertura del servicio de la deuda (DSCR) sólido es una prueba esencial de que su inversión puede sostenerse por sí misma.

- Mire más allá de la tarifa: Un inversor inteligente analiza el panorama financiero completo. Debe tener en cuenta todos los costos de cierre, primas de seguro y gastos operativos continuos para calcular su verdadero retorno de la inversión y garantizar la salud a largo plazo de su activo.

En BrightBridge Realty Capital, estamos diseñados para el inversor inmobiliario moderno. Entendemos que en un mercado competitivo, la velocidad y la certeza son primordiales. Como prestamista directo, hemos eliminado las capas de burocracia y demoras innecesarias que afectan a los bancos tradicionales. Esto nos permite cerrar acuerdos en tan solo una semana, brindándole una ventaja decisiva. Ofrecemos un conjunto de soluciones financieras flexibles, desde préstamos convencionales hasta sofisticados productos DSCR y préstamos puente, todos con tasas competitivas y un proceso ágil y transparente.

Todo imperio inmobiliario exitoso comenzó con una sola propiedad. Al dotarse de conocimientos y asociarse con un prestamista que comprenda sus objetivos, podrá dar el siguiente paso con confianza. Comencemos una conversación sobre su estrategia de inversión y cómo podemos ayudarlo a financiar su visión.

Explore nuestras soluciones de financiación flexibles para su próxima propiedad de inversión.