Dominar los préstamos para propiedades de inversión: una guía práctica

Summary

Domine los préstamos para propiedades de inversión con nuestra guía sobre tipos, requisitos y cómo obtener las mejores tasas para sus objetivos inmobiliarios.

Préstamos para propiedades de inversión son herramientas cruciales para cualquier aspirante a inversor inmobiliario que busque maximizar sus rendimientos y ampliar su cartera. Ya sea que esté cambiando propiedades o construyendo una colección de unidades de alquiler, estos préstamos especializados ofrecen opciones de financiamiento específicas y personalizadas para las necesidades y desafíos únicos de la inversión inmobiliaria.

Esto es lo que necesita saber rápidamente:

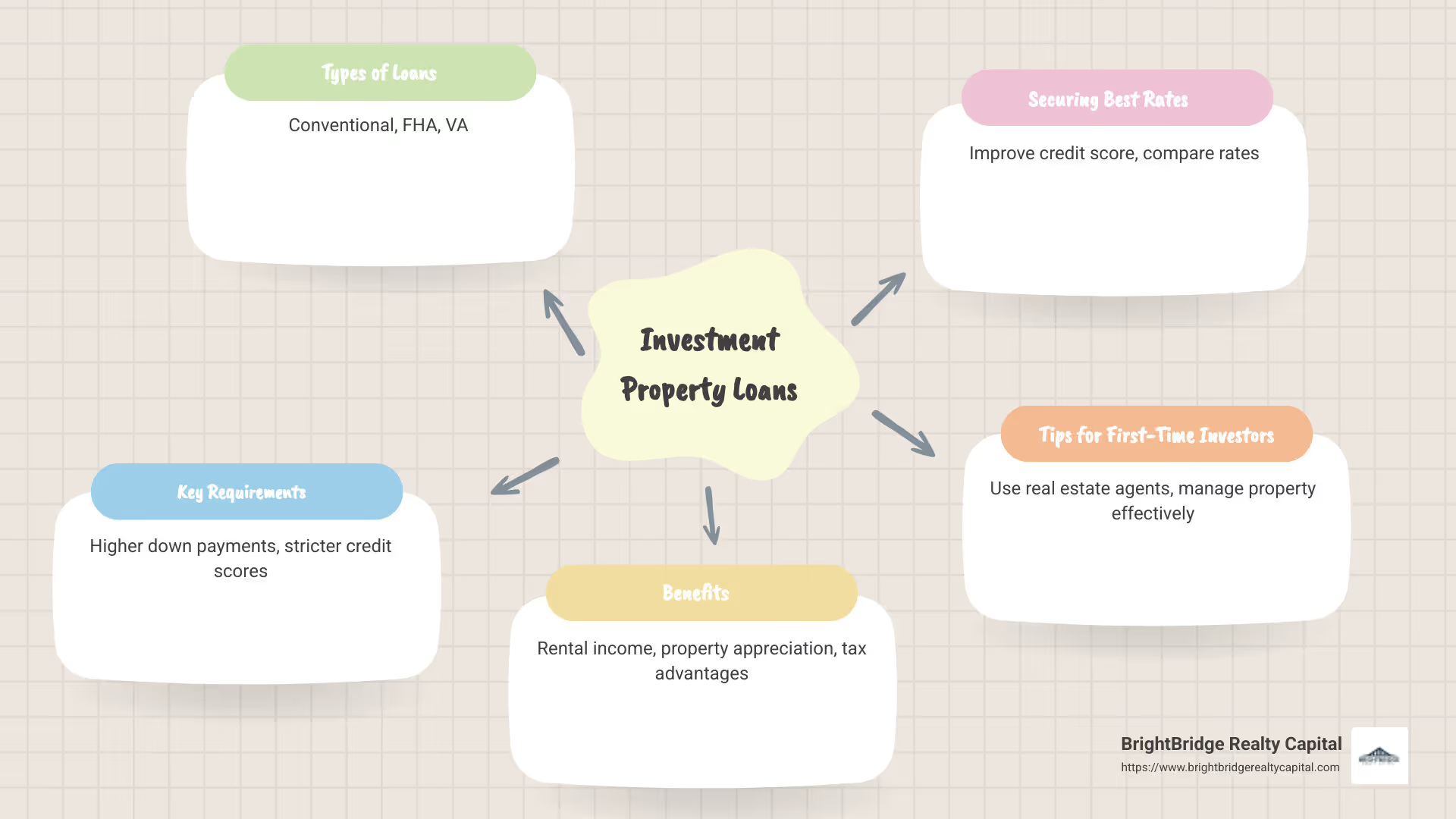

- Tipos: Los préstamos convencionales, los préstamos de la FHA y los préstamos VA se adaptan a diferentes estrategias de inversión.

- Requisitos: Espere pagos iniciales más altos y requisitos previos de puntaje crediticio más estrictos en comparación con los préstamos hipotecarios.

- Beneficios: Oportunidades de ingresos por alquiler, apreciación de propiedades y ventajas fiscales.

Invertir en bienes raíces no se trata sólo de comprar propiedades: se trata de comprender las mejores formas de financiarlas de manera efectiva. Esto garantiza que pueda aprovechar su inversión para obtener el máximo beneficio.

Los préstamos para propiedades de inversión pueden afectar significativamente su capacidad de obtener ganancias en el mercado inmobiliario. Al explorar las diversas opciones y requisitos de préstamos, podrá posicionarse estratégicamente para tomar decisiones de inversión perspicaces y lucrativas. A medida que profundice en esta guía, descubrirá cómo estos préstamos pueden ser su puerta de entrada a proyectos inmobiliarios exitosos.

Préstamos para propiedades de inversión guía de palabras:

- arreglar y invertir fondos

- financiación del déficit para arreglar y invertir

- cómo conseguir un préstamo para cambiar una casa

Comprensión de los préstamos para propiedades de inversión

Navegando Préstamos para propiedades de inversión Puede resultar desalentador, pero es esencial para maximizar la rentabilidad en el sector inmobiliario. Analicemos los principales tipos de préstamos y los requisitos clave que necesita conocer.

Tipos de préstamos para propiedades de inversión

Préstamos convencionales

Estos son los tipos más comunes de Préstamos para propiedades de inversión. Los préstamos convencionales, que ofrecen bancos y otros prestamistas, suelen revenderse a Fannie Mae o Freddie Mac. Generalmente requieren un pago inicial del 15% al 25%. ¿La principal ventaja? Están ampliamente disponibles y, a menudo, tienen tarifas competitivas.

Préstamos de cartera

A diferencia de los préstamos convencionales, los préstamos de cartera se mantienen en la cartera del prestamista y no se venden en el mercado secundario. Esto significa que los prestamistas pueden ofrecer condiciones más flexibles, lo que puede ser ideal si no cumple con los estrictos criterios de un préstamo convencional.

Préstamos DSCR

Los préstamos con índice de cobertura del servicio de la deuda (DSCR) se centran en los ingresos generados por la propiedad en lugar de en sus ingresos personales. Esto puede ser beneficioso si se espera que la propiedad genere importantes ingresos por alquiler, lo que facilitará la calificación.

Requisitos clave para préstamos para propiedades de inversión

Tasas hipotecarias

Los préstamos para propiedades de inversión suelen tener tasas de interés más altas en comparación con los préstamos para residencias principales. Esto se debe a que los prestamistas consideran que estos préstamos son más riesgosos. Las tasas pueden ser medio punto porcentual o más superiores a las de un préstamo hipotecario primario.

Pago inicial

Espere depositar más dinero del que pagaría por una residencia principal. Es común un pago inicial de al menos el 20%, aunque algunos préstamos pueden permitir tan solo un 15%. A veces, un pago inicial mayor puede garantizar una tasa de interés más baja.

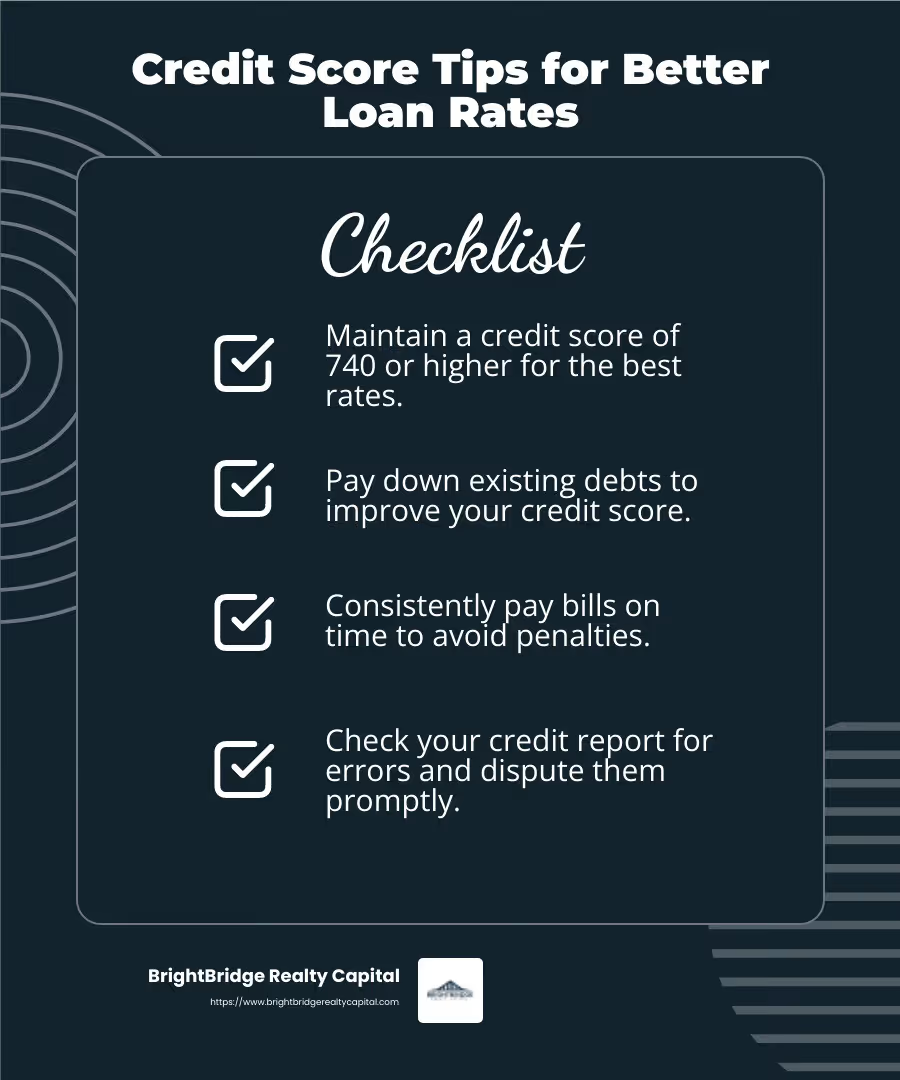

Puntaje de crédito

Un puntaje crediticio sólido es crucial. Los prestamistas generalmente buscan una puntuación de 740 o más para ofrecer las mejores tarifas. Si su puntaje es más bajo, es posible que aún califique, pero espere tasas de interés más altas.

Reservas de efectivo

Los prestamistas suelen exigir que usted tenga reservas de efectivo para cubrir de seis a doce meses de pagos de la hipoteca. Esto le brinda la seguridad de que puede continuar realizando pagos incluso si los ingresos por alquiler se detienen temporalmente.

Relación préstamo-valor (LTV)

El ratio LTV es un factor clave. Para las propiedades de inversión, los prestamistas suelen exigir un LTV más bajo, lo que significa que debe tener más capital en la propiedad. Esto reduce el riesgo del prestamista y puede resultar en mejores condiciones de préstamo para usted.

Al comprender estos tipos y requisitos de préstamos, podrá prepararse mejor para obtener los términos más favorables para su propiedad de inversión. Este conocimiento es crucial a medida que avanza en su viaje de inversión inmobiliaria.

Cómo conseguir las mejores tasas de préstamos para propiedades de inversión

Cuando te sumerges en Préstamos para propiedades de inversión, obtener las mejores tarifas puede marcar una gran diferencia en sus devoluciones. A continuación se presentan algunas estrategias inteligentes para ayudar a los inversores primerizos a obtener condiciones de préstamo favorables.

Mejora del puntaje crediticio

Su puntaje crediticio es un factor importante a la hora de determinar la tasa de su préstamo. Los prestamistas suelen ofrecer las mejores tarifas a aquellos con una puntuación de 740 o superior. Si su puntaje necesita mejorar, considere pagar las deudas existentes, pagar las facturas a tiempo de manera constante y verificar su informe crediticio en busca de errores. Incluso un pequeño aumento en su puntaje puede generar ahorros significativos durante la vigencia de su préstamo.

Relación deuda-ingresos (DTI)

Los prestamistas utilizan su DTI para evaluar su capacidad para administrar los pagos mensuales y pagar las deudas. Un DTI más bajo indica que tiene más ingresos disponibles en relación con sus obligaciones de deuda, lo que puede generar mejores ofertas de préstamos. Apunte a un DTI a continuación 36%, incluido el pago de su nueva hipoteca, para mejorar sus posibilidades de obtener una tasa favorable.

Comparación de tarifas

No te conformes con la primera oferta que recibas. Las tasas hipotecarias pueden variar significativamente entre prestamistas. Compare cotizaciones de al menos tres prestamistas diferentes para encontrar la mejor oferta. Esto podría incluir comunicarse con bancos, cooperativas de crédito o agentes hipotecarios. Recuerde considerar la APR, que incluye puntos y tarifas del prestamista, para obtener una comparación de costos real.

Agentes inmobiliarios

Un agente inmobiliario con conocimientos puede ser un recurso valioso en su viaje de inversión. Pueden ayudarlo a encontrar propiedades que se ajusten a sus criterios y brindarle información sobre las tendencias del mercado local. Su experiencia también puede ser crucial a la hora de negociar precios de compra, lo que puede afectar las condiciones de su préstamo.

Gestión de propiedades

Administrar una propiedad de alquiler puede llevar mucho tiempo, especialmente para los inversores primerizos. Contratar una empresa de administración de propiedades puede ayudarlo a mantener la propiedad, manejar los problemas de los inquilinos y garantizar ingresos estables por alquiler. Esto puede resultar especialmente beneficioso si posee varias propiedades o vive lejos de su inversión.

Ingresos por alquiler

Los prestamistas suelen considerar los ingresos por alquiler al evaluar su solicitud de préstamo. Si está comprando una propiedad que ya genera alquiler, esto puede reforzar su solicitud al demostrar el potencial de ingresos de la propiedad. Esté preparado para proporcionar documentación, como contratos de arrendamiento vigentes o declaraciones de ingresos por alquiler, para respaldar su caso.

Al centrarse en estas áreas, los inversores primerizos pueden mejorar sus posibilidades de obtener las mejores tasas posibles en Préstamos para propiedades de inversión. Esto prepara el escenario para una experiencia de inversión inmobiliaria exitosa y rentable.

Pros y contras de los préstamos para propiedades de inversión

Préstamos para propiedades de inversión Puede ser una herramienta poderosa para generar riqueza, pero conlleva sus propias ventajas y desafíos. Analicémoslo.

Ventajas

1. Deducciones fiscales

Una de las mayores ventajas de poseer una propiedad de inversión son los beneficios fiscales. Puede deducir los intereses hipotecarios, los impuestos a la propiedad e incluso algunos gastos operativos. Por ejemplo, si gasta $20,000 en reparaciones y mantenimiento en un año, puede deducirlo de sus ingresos por alquiler. Esto puede reducir significativamente su renta imponible, haciendo que su inversión sea más rentable.

2. No es necesario vivir en la propiedad

A diferencia de los préstamos para una residencia principal, no es necesario vivir en una propiedad de inversión. Esta flexibilidad le permite elegir propiedades en función de los posibles ingresos por alquiler y las tendencias del mercado, en lugar de preferencias personales. También significa que puede poseer varias propiedades y diversificar su cartera de inversiones.

Contras

1. Tasas de interés más altas

Los préstamos para propiedades de inversión generalmente vienen con tipos de interés más altos en comparación con los préstamos para residencia principal. Esto se debe a que los prestamistas consideran que estos préstamos son más riesgosos. Por ejemplo, la tasa de interés de un préstamo para una propiedad de inversión podría ser Entre un 0,5% y un 1% más que un préstamo hipotecario convencional. Esto significa pagos mensuales más altos y más intereses pagados durante la vigencia del préstamo.

2. Requisitos más estrictos

Obtener la aprobación para un préstamo de propiedad de inversión suele ser más difícil. Los prestamistas suelen exigir una puntuación crediticia más alta y un pago inicial mayor, a menudo al menos 15-25%. También deberá mostrar importantes reservas de efectivo para cubrir posibles vacantes o gastos inesperados. Esto puede ser una barrera para los nuevos inversores que quizás no tengan ahorros significativos.

3. Gestión compleja

Administrar una propiedad de inversión puede llevar mucho tiempo y ser estresante, especialmente si posee varias unidades. Deberá encargarse del mantenimiento, los problemas de los inquilinos y los requisitos legales. Si bien contratar una empresa de administración de propiedades puede aliviar esta carga, también aumenta sus gastos.

Comprender estos pros y contras puede ayudarle a decidir si un Préstamo para propiedades de inversión es la elección correcta para sus objetivos financieros. Equilibrar el potencial de ingresos pasivos con las responsabilidades y los costos involucrados es clave para realizar una inversión exitosa.

Preguntas frecuentes sobre préstamos para propiedades de inversión

¿Cuál es el pago inicial típico para una propiedad de inversión?

Cuando se trata de Préstamos para propiedades de inversión, el pago inicial es generalmente más alto que el de una residencia habitual. La mayoría de los prestamistas exigen al menos un 15-25% de pago inicial. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. Si planea vivir en una unidad de una propiedad de varias unidades, es posible que califique para un pago inicial más bajo, a veces tan bajo como 3,5% con ciertos programas de préstamos. Sin embargo, para una propiedad de inversión típica, esté preparado para pagar una cantidad significativa por adelantado.

¿Cómo se comparan las tasas de los préstamos para propiedades de inversión con las tasas de residencia principal?

Tipos de interés para Préstamos para propiedades de inversión suelen ser más elevados que los de las residencias principales. Esto se debe a que los prestamistas consideran que las propiedades de inversión conllevan un mayor riesgo. Normalmente, puede esperar que las tarifas sean Entre un 0,5% y un 1% más que los de un préstamo hipotecario primario. Por ejemplo, si el tipo de interés para una residencia principal es del 6,65%, el tipo para una propiedad de inversión podría rondar el 7,15% o superior. Esta diferencia puede acumularse con el tiempo y afectar el retorno general de la inversión.

¿Puedo utilizar los ingresos por alquiler para calificar para un préstamo para propiedad de inversión?

Sí, los ingresos por alquiler se pueden utilizar para ayudarle a calificar para un Préstamo para propiedades de inversión. Los prestamistas a menudo le permiten contar hasta 75 % de los ingresos previstos por alquiler hacia sus ingresos calificados. Esto puede ser de gran ayuda si está cerca de cumplir con los requisitos de ingresos del prestamista. Sin embargo, deberá proporcionar documentación, como un contrato de arrendamiento vigente o un cronograma de alquiler de un tasador, para demostrar el potencial de alquiler de la propiedad. Esto puede hacer que sea más fácil calificar, especialmente si busca una propiedad con una fuerte demanda de alquiler.

Conclusión

Navegando Préstamos para propiedades de inversión Puede ser complejo, pero con el socio adecuado se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario en todo el país. Nuestro enfoque único se centra en cierres rápidos y préstamos directos, lo que nos distingue en la industria.

Cierres Rápidos: El tiempo es esencial en el sector inmobiliario. Entendemos la necesidad de actuar rápidamente, por eso ofrecemos cierres rápidos, a menudo en una semana. Esta velocidad permite a los inversores aprovechar las oportunidades sin demora.

Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y un proceso fluido. Esto significa menos problemas y transacciones más sencillas, lo que le brinda tranquilidad.

Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestro equipo está dedicado a respaldar su viaje inmobiliario. Desde proyectos de arreglar y voltear Además de crear una cartera de alquileres, ofrecemos opciones de financiación flexibles y personalizadas según sus necesidades.

¿Listo para dar el siguiente paso en su viaje de inversión? Explore nuestras opciones de préstamos y descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos inmobiliarios.