Opciones hipotecarias para propiedades de inversión: encontrar la opción adecuada

Summary

Descubra las mejores opciones de hipotecas para propiedades de inversión. ¡Obtenga información sobre préstamos, financiación creativa y más para lograr el éxito en el sector inmobiliario!

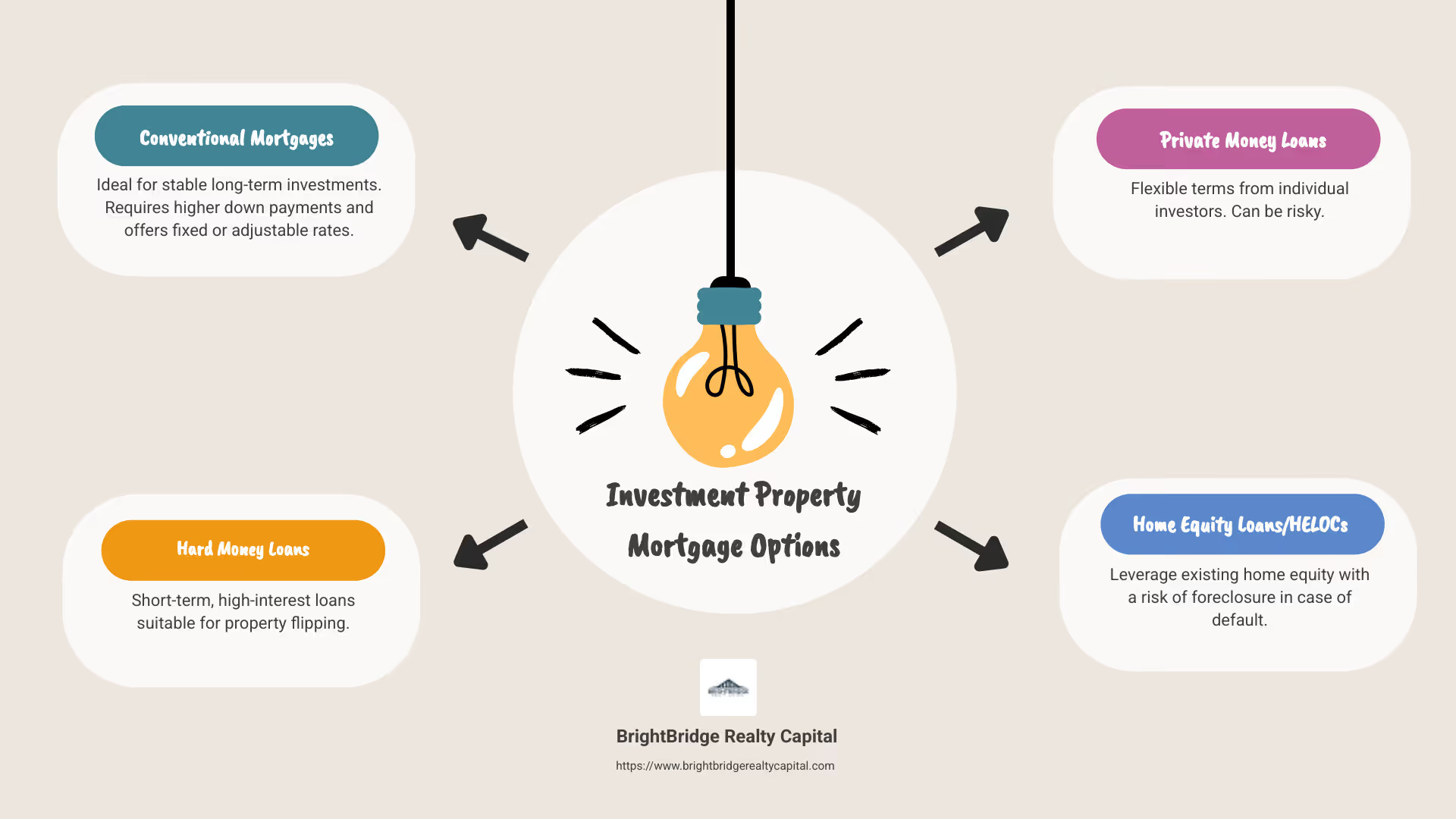

Opciones de hipotecas para propiedades de inversión son abundantes, lo que permite a los inversores adaptar las soluciones financieras a sus objetivos únicos. Al sumergirse en la inversión inmobiliaria, comprender la variedad de opciones hipotecarias es fundamental para tomar decisiones informadas y optimizar la rentabilidad. Aquí hay una descripción general rápida:

- Hipotecas convencionales: Requieren pagos iniciales más altos y criterios más estrictos, pero ofrecen estabilidad con tasas fijas o ajustables.

- Préstamos de dinero fuerte: Préstamos a corto plazo y de alto costo, ideales para invertir en proyectos.

- Préstamos de dinero privados: Términos flexibles a menudo de inversionistas individuales o grupales, aunque potencialmente riesgosos para las relaciones personales.

- Préstamos sobre el valor de la vivienda/HELOC: Utilice el valor líquido de la vivienda existente, pero corre el riesgo de ejecución hipotecaria en caso de incumplimiento.

La inversión inmobiliaria va más allá de los ingresos pasivos: se trata de aprovechar diversas herramientas financieras para aprovechar las oportunidades rápidamente.

Las propiedades de inversión han atraído constantemente a los inversores por su potencial para proporcionar un flujo de caja constante, apreciación y beneficios fiscales, al mismo tiempo que ofrecen una protección contra la inflación. Como lo destacan los datos históricos, los precios de las viviendas en Estados Unidos han superado la inflación desde 1963, lo que convierte a los bienes raíces en una clase de activo resistente. Además, la financiación inteligente puede permitir a los inversores controlar propiedades valiosas con un capital inicial mínimo, mejorando la rentabilidad a largo plazo. Al explorar diferentes opciones hipotecarias, los inversores pueden hacer crecer sus carteras de manera efectiva y diversificarse frente a los cambios del mercado.

Comprensión de las hipotecas sobre propiedades de inversión

Cuando se trata de opciones de hipotecas para propiedades de inversión, el panorama es un poco diferente al de financiar una residencia principal. Los prestamistas ven estas propiedades como de mayor riesgo, lo que lleva a requisitos más estrictos. Esto es lo que necesita saber:

Pagos iniciales más altos

Las propiedades de inversión suelen requerir un pago inicial mayor que las residencias principales. Espere depositar al menos entre el 15% y el 20% del valor de la propiedad. Esta mayor inversión inicial ayuda a mitigar el riesgo del prestamista, ya que las propiedades de inversión son más propensas a quedar vacantes y a las fluctuaciones del mercado.

Criterios más estrictos

Los prestamistas imponen criterios más estrictos para las propiedades de inversión. Esto incluye documentación exhaustiva de ingresos y activos, así como una evaluación detallada de los posibles ingresos por alquiler de la propiedad. De hecho, los prestamistas suelen exigir documentación de un contrato de arrendamiento vigente o un cronograma de alquiler de la propiedad.

Puntajes de crédito

Un puntaje crediticio más alto es crucial al solicitar una hipoteca para una propiedad de inversión. Los prestamistas suelen buscar un puntaje crediticio de al menos 620, y algunos exigen un puntaje de 680 o más. Un puntaje crediticio sólido no solo mejora sus posibilidades de aprobación, sino que también puede garantizar tasas de interés más favorables.

Consideraciones clave

- Tasas de interés: Espere tasas de interés ligeramente más altas en comparación con los préstamos para residencia principal para compensar el mayor riesgo.

- Documentación de ingresos: Los prestamistas pueden permitirle contar hasta el 75 % de los ingresos de alquiler anticipados como parte de sus ingresos calificados, siempre que tenga la documentación necesaria.

Al comprender estos elementos clave, podrá gestionar mejor las complejidades de la financiación de propiedades de inversión y tomar decisiones informadas que se alineen con tus metas financieras.

A continuación, profundizaremos en Opciones de préstamos convencionales para propiedades de inversión para explorar cómo pueden ofrecer estabilidad con tasas fijas y ajustables.

Opciones de préstamos convencionales para propiedades de inversión

Al considerar opciones de hipotecas para propiedades de inversión, los préstamos convencionales suelen ser la opción preferida de muchos inversores. Estos préstamos vienen en dos tipos principales: hipotecas de tasa fija y de tasa ajustable. Vamos a desglosarlos:

Hipotecas a tipo de interés fijo

Una hipoteca a tipo fijo ofrece estabilidad. Su tasa de interés permanece constante durante toda la vigencia del préstamo, lo que significa que sus pagos mensuales no cambiarán. Esta previsibilidad puede resultar reconfortante, especialmente en un mercado fluctuante.

Ventajas:

- Pagos consistentes: Sabes exactamente lo que pagarás cada mes.

- Planificación a largo plazo: Es más fácil presupuestar gastos futuros.

Desventajas:

- Tasas iniciales más altas: Las tasas fijas pueden ser más altas que las tasas ajustables al principio.

- Menos flexibilidad: Si las tasas de mercado caen, usted estará estancado a menos que refinancie.

Hipotecas de tasa ajustable (ARM)

Las hipotecas de tasa ajustable comienzan con una tasa de interés más baja en comparación con los préstamos de tasa fija. Sin embargo, después de un período inicial, la tasa puede cambiar según las condiciones del mercado.

Ventajas:

- Costos iniciales más bajos: Benefíciese de pagos más bajos en los primeros años.

- Ahorros potenciales: Si las tasas de mercado se mantienen bajas, es posible que pague menos con el tiempo.

Desventajas:

- Incertidumbre: Los pagos pueden aumentar significativamente después del período inicial.

- Complejidad: Comprender los ajustes de tarifas puede resultar complicado.

Diferencias clave

CaracterísticaHipoteca a tipo de interés fijoHipoteca de tasa ajustable (ARM)Tasa de interésFijoVariable después del período inicialEstabilidad de pagosEstablePuede fluctuarTarifa inicialGeneralmente más altoGeneralmente inferiorMejor paraBuscadores de estabilidad a largo plazoPlanes a corto plazo o flexibles

Consideraciones importantes

- Pago inicial: Para préstamos convencionales, espere pagar al menos el 20% del valor de la propiedad.

- Puntaje de crédito: Una puntuación crediticia sólida puede ayudar a garantizar mejores condiciones y tasas de interés más bajas.

- Seguro Hipotecario Privado (PMI): Si su pago inicial es inferior al 20%, es posible que deba pagar el PMI, lo que aumenta su costo mensual.

La elección entre una hipoteca de tipo fijo y una de tipo ajustable depende de su situación financiera y de su estrategia de inversión. Si valora la estabilidad y la planificación a largo plazo, una tasa fija podría ser su mejor opción. Sin embargo, si busca minimizar los costos iniciales y se siente cómodo con cierto riesgo, un ARM podría ofrecer ahorros.

A continuación, exploraremos Opciones hipotecarias de propiedades de inversión alternativas para ver cómo podrían ajustarse a sus objetivos de inversión.

Opciones hipotecarias de propiedades de inversión alternativas

Cuando los préstamos tradicionales no se ajustan a su estrategia de inversión, opciones alternativas de hipotecas sobre propiedades de inversión puede ofrecerle la flexibilidad que necesita. Exploremos algunas de estas opciones:

Préstamos DSCR

Los préstamos con índice de cobertura del servicio de la deuda (DSCR) son populares entre los inversores que necesitan un acceso rápido a los fondos. Estos préstamos se centran en los ingresos por alquiler de la propiedad en lugar de en sus ingresos personales.

Ventajas:

- Flexibilidad de ingresos: La aprobación se basa en el flujo de caja del alquiler, no en las finanzas personales.

- Aprobaciones rápidas: Más rápido que los préstamos tradicionales, lo que le ayuda a aprovechar oportunidades.

Desventajas:

- Tasas de interés más altas: A menudo es mayor debido al riesgo percibido.

- Vulnerabilidad del mercado: Si los ingresos por alquiler caen, cumplir con las obligaciones de la deuda puede resultar difícil.

Préstamos VA

Los préstamos VA son una excelente opción para los veteranos que buscan invertir en propiedades. Ofrecen beneficios como no requerir pago inicial y tasas de interés más bajas.

Ventajas:

- Sin pago inicial: Hace que sea más fácil empezar a invertir.

- Tarifas más bajas: Pagos mensuales más asequibles.

Desventajas:

- Elegibilidad: Solo disponible para veteranos y miembros militares activos.

- Requisito de residencia principal: Normalmente para residencias principales, pero se aplican algunas excepciones.

Préstamos de la FHA

Los préstamos de la FHA, respaldados por la Administración Federal de Vivienda, están diseñados para prestatarios de ingresos bajos a moderados. Se pueden utilizar para propiedades con hasta cuatro unidades si vives en una de ellas.

Ventajas:

- Pagos iniciales más bajos: Tan bajo como 3,5% con buen crédito.

- Calificación más fácil: Requisitos crediticios más indulgentes.

Desventajas:

- Seguro hipotecario: Requerido si el pago inicial es menor al 20%.

- Requisito de residencia principal: Debes vivir en una de las unidades.

Préstamos de cartera

Los préstamos de cartera los mantiene el prestamista en lugar de venderlos en el mercado secundario. Esto permite una mayor flexibilidad en los términos y condiciones.

Ventajas:

- Términos personalizables: Personalizado según sus necesidades específicas.

- Sin pautas estándar: Los prestamistas pueden establecer sus propios criterios.

Desventajas:

- Tarifas más altas: A menudo vienen con tasas de interés más altas.

- Disponibilidad limitada: No todos los prestamistas ofrecen préstamos de cartera.

Préstamos privados

Los préstamos privados están financiados por inversores individuales o empresas. Pueden ser una buena opción si necesitas un préstamo rápido y a corto plazo.

Ventajas:

- Términos flexibles: Se puede negociar para adaptarlo a su situación.

- Financiamiento rápido: Acceso rápido al capital.

Desventajas:

- Altos costos: A menudo vienen con tasas de interés y tarifas más altas.

- Riesgo de relaciones tensas: Si pide prestado a amigos o familiares.

Explorando estos opciones alternativas de hipotecas sobre propiedades de inversión puede ayudarle a encontrar la opción adecuada para sus objetivos de inversión. Ya sea que necesite un préstamo que dé prioridad a los ingresos por alquiler o uno que ofrezca flexibilidad en los términos, probablemente exista una opción que satisfaga sus necesidades.

A continuación, veremos Estrategias creativas de financiación para propiedades de inversión para ampliar aún más su conjunto de herramientas de financiación.

Estrategias creativas de financiación para propiedades de inversión

Cuando las opciones hipotecarias tradicionales y alternativas no se ajustan del todo a sus necesidades, las estrategias de financiación creativas pueden brindarle la flexibilidad que necesita para financiar sus inversiones inmobiliarias. Exploremos algunas opciones populares: financiación del vendedor, financiación colectiva, y sindicatos.

Financiamiento del vendedor

En la financiación del vendedor, el vendedor de la propiedad se convierte en su prestamista. En lugar de obtener una hipoteca de un banco, usted realiza pagos directamente al vendedor. Este método puede ser una excelente opción si tiene dificultades para calificar para préstamos convencionales.

Ventajas:

- Flexibilidad: Los términos pueden ser personalizados para adaptarse a ambas partes.

- Transacciones más rápidas: Evite el largo proceso de aprobación bancaria.

Desventajas:

- Complejidad jurídica: Requiere contratos detallados y asesoría legal.

- Riesgo de incumplimiento: Si incumple, corre el riesgo de perder la propiedad sin las protecciones típicas del consumidor.

Financiación colectiva

El crowdfunding permite a múltiples inversores aunar sus recursos para financiar proyectos inmobiliarios. Puede participar en inversiones más grandes con un desembolso de capital menor.

Ventajas:

- Diversificación: Distribuya su inversión entre varios proyectos.

- Acceso a ofertas más importantes: Invierta en propiedades que podrían estar fuera de su alcance individualmente.

Desventajas:

- Gestión compleja: Requiere coordinación entre muchos inversores.

- Desafíos regulatorios: Debe cumplir con las regulaciones de la Comisión de Bolsa y Valores de EE. UU.

Sindicatos

Los sindicatos son grupos de inversores que juntan su dinero para comprar y gestionar bienes inmuebles. Un patrocinador identifica propiedades y gestiona la inversión en nombre del grupo.

Ventajas:

- Experiencia compartida: Benefíciese de la experiencia y los recursos de otros.

- Ingresos pasivos: Deje que el patrocinador se encargue de la gestión del día a día.

Desventajas:

- Altas barreras de entrada: A menudo requieren capital y experiencia importantes.

- Supervisión regulatoria: Deben ser personas jurídicas registradas con regulaciones estrictas.

Estrategias de financiación creativas como estas pueden abrir nuevas oportunidades en el mercado inmobiliario. Pueden resultar especialmente útiles para inversores experimentados que buscan ampliar sus carteras sin el limitaciones de la financiación tradicional.

A continuación, nos sumergiremos en el Preguntas frecuentes sobre opciones hipotecarias de propiedades de inversión para abordar inquietudes comunes y brindar más información sobre cómo asegurar el financiamiento adecuado para sus objetivos de inversión.

Preguntas frecuentes sobre opciones hipotecarias de propiedades de inversión

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Elegir el mejor préstamo para una propiedad de inversión depende de sus necesidades específicas y de su situación financiera. Aquí hay algunos populares opciones de hipotecas para propiedades de inversión:

- Préstamos convencionales: Estos son los más comunes y requieren puntajes crediticios y pagos iniciales más altos. Son ideales si tienes un perfil financiero sólido y prefieres una ruta tradicional.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda le permiten calificar en función de los ingresos por alquiler de la propiedad. Perfecto si sus ingresos personales no son altos pero la propiedad tiene un gran potencial de ingresos.

- Préstamos de la FHA: Ofrecen pagos iniciales más bajos y son excelentes si vive en una unidad de una propiedad de varias unidades. Los préstamos de la FHA tienen condiciones de propiedad estrictas.

- Préstamos VA: Para los veteranos elegibles, estos préstamos brindan financiamiento sin pago inicial y tasas de interés más bajas. Son una gran opción si calificas.

Cada tipo tiene sus pros y sus contras, así que considere sus objetivos financieros y consulte con un experto en préstamos para encontrar el más adecuado.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial es un desafío, pero es posible con algunas estrategias:

- Préstamos VA: Si es un veterano, los préstamos VA ofrecen financiamiento sin pago inicial para propiedades de inversión.

- Financiamiento del vendedor: Negociar con el vendedor para cubrir el pago inicial como parte del acuerdo de compra.

- Asociaciones: Forme un equipo con inversores que puedan proporcionar el capital para el pago inicial a cambio de una parte de las ganancias.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Utilice el valor líquido de su residencia principal para financiar el pago inicial de una propiedad de alquiler.

Cada una de estas opciones tiene su propio conjunto de riesgos y beneficios, así que evalúelos cuidadosamente antes de continuar.

¿Cuáles son los requisitos para préstamos de propiedades de inversión?

Los préstamos para propiedades de inversión suelen tener requisitos más estrictos que los préstamos para residencia principal. Esto es lo que podrías necesitar:

- Puntajes crediticios más altos: Generalmente, se requiere una puntuación de al menos 620, pero puntuaciones más altas pueden garantizar mejores condiciones.

- Pagos iniciales más grandes: Espere pagar al menos entre el 15 y el 20 % del precio de compra de la propiedad.

- Prueba de ingresos: Los prestamistas querrán ver sus ingresos y posiblemente los ingresos por alquiler de la propiedad.

- Reservas: Es posible que deba demostrar que tiene reservas suficientes para cubrir varios meses de pagos de la hipoteca.

Cumplir con estos requisitos puede ser exigente, pero garantizan que esté preparado financieramente para administrar una propiedad de inversión.

Entendiendo estos opciones de hipotecas para propiedades de inversión y requisitos le ayudan a dirigir mejor su proceso de financiación. A continuación, exploraremos las soluciones personalizadas de BrightBridge Realty Capital para ayudarlo a alcanzar sus objetivos de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que las necesidades de cada inversor son únicas. Por eso ofrecemos soluciones de financiación personalizadas personalizado según sus requisitos específicos. Ya sea que esté cambiando de casa, creando una cartera de alquiler o invirtiendo en propiedades multifamiliares, nuestras opciones de préstamos flexibles están diseñadas para respaldar sus objetivos.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos. Sabemos lo importante que es el timing en el sector inmobiliario. Las oportunidades pueden desaparecer si se producen retrasos en la financiación. Es por eso que nos enorgullecemos de nuestro proceso rápido y sin complicaciones, y a menudo cerramos acuerdos en una semana. Esta velocidad no sólo le ahorra tiempo sino que también le permite aprovechar las oportunidades a medida que surgen.

Nuestro enfoque de préstamo directo implica que no hay intermediarios, lo que nos ayuda a ofrecer tasas competitivas y un proceso fluido de principio a fin. Con nuestro alcance a nivel nacional, puede acceder al capital que necesita, independientemente de dónde se encuentren sus propiedades de inversión.

Si está listo para explorar cómo nuestras soluciones financieras pueden ayudarlo a alcanzar sus objetivos de inversión, visite nuestro BrightBridge Realty Capital página para más información. Cerremos la brecha entre sus ambiciones y el capital que necesita para hacerlas realidad.