Refinanciamiento de propiedades de inversión: una medida inteligente para inversores inteligentes

Summary

Libere capital y aumente el flujo de caja con una refinanciación de propiedades de inversión. Conozca los tipos, las calificaciones y el proceso para inversores inteligentes.

Por qué la refinanciación de propiedades de inversión tiene sentido financiero

Refinanciación de propiedades de inversión es una herramienta financiera poderosa y estratégica que los inversores inmobiliarios expertos utilizan para mejorar el rendimiento de su cartera y acelerar la creación de riqueza. En esencia, implica reemplazar su hipoteca existente sobre una propiedad de alquiler con un nuevo préstamo. No se trata sólo de obtener un nuevo préstamo; es un movimiento calculado para optimizar su posición financiera. Al obtener una nueva hipoteca, puede lograr una variedad de objetivos: reducir su tasa de interés para aumentar el flujo de efectivo mensual, acceder al capital acumulado de la propiedad para nuevas oportunidades, cambiar el plazo del préstamo para alinearlo con su estrategia a largo plazo, consolidar deudas con intereses más altos o cambiar de una hipoteca volátil de tasa ajustable (ARM) a un préstamo estable de tasa fija para una mayor previsibilidad.

Sin embargo, es fundamental comprender que refinanciar una propiedad de inversión es un juego diferente que refinanciar una residencia principal. Los prestamistas consideran que las propiedades de alquiler conllevan un mayor riesgo. Su lógica es sencilla: en tiempos de dificultades financieras, es más probable que un prestatario priorice los pagos de su propia casa a los de una propiedad de alquiler. Este perfil de riesgo elevado se traduce en requisitos de calificación más estrictos. Los prestamistas suelen buscar:

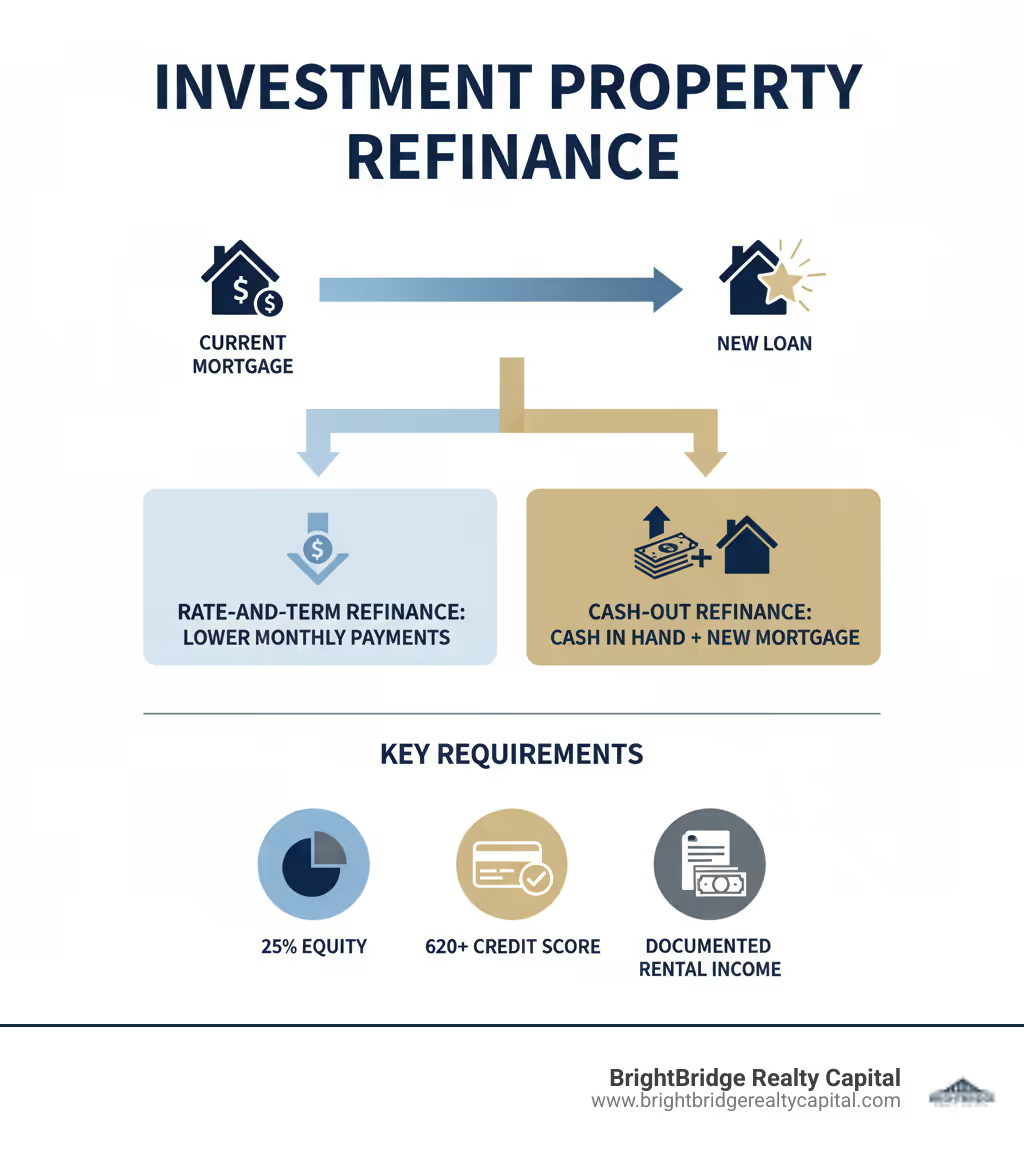

- Patrimonio mínimo: Al menos un 25-30% del capital de la propiedad (una relación préstamo-valor del 70-75%).

- Puntaje de crédito: Un puntaje crediticio sólido, a menudo de 680 o más, con las mejores tasas reservadas para puntajes de 720+.

- Relación deuda-ingresos (DTI): Un índice DTI inferior al 45%, lo que demuestra que puede gestionar cómodamente sus deudas existentes más el pago de la nueva hipoteca.

- Reservas de efectivo: Activos líquidos suficientes para cubrir al menos seis meses de los pagos totales de la vivienda (PITI: principal, intereses, impuestos y seguro) de la propiedad de inversión.

- Ingresos por alquiler documentados: Prueba de ingresos por alquiler consistentes, generalmente a través de contratos de arrendamiento y declaraciones de impuestos (Anexo E).

Las tasas de interés para las propiedades de inversión también son generalmente entre un 0,5% y un 0,75% más altas que las de las viviendas principales, que es la forma en que el prestamista valora el riesgo adicional. A pesar de estos mayores obstáculos, los beneficios pueden ser inmensos. Cuando haya acumulado un capital sustancial, un refinanciación de propiedades de inversión desbloquea ese valor atrapado, transformándolo en capital activo. Este capital se puede utilizar para mejoras de propiedad con valor agregado, como pago inicial en una nueva adquisición o simplemente para fortalecer su posición financiera general. Es una estrategia sofisticada que le permite aprovechar el rendimiento de sus activos existentes en lugar de inyectar capital nuevo de su bolsillo.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en ayudar a los inversores inmobiliarios a navegar las complejidades del financiamiento. He guiado a innumerables clientes en el uso de refinanciación de propiedades de inversión como palanca para ampliar sus carteras, optimizar el flujo de caja y alcanzar sus objetivos financieros a largo plazo. Esta guía completa cubrirá todo lo que necesita saber, desde comprender sus opciones hasta cerrar el trato con éxito.

¿Por qué refinanciar su propiedad de inversión?

Ser propietario de una propiedad de inversión tiene que ver fundamentalmente con los números: generar fuertes rendimientos, mantener un flujo de caja saludable y fomentar el crecimiento de la cartera a largo plazo. Si los términos actuales de su hipoteca no son óptimos, pueden actuar como un lastre para el desempeño financiero de su propiedad. Un refinanciación de propiedades de inversión sirve como un ajuste financiero estratégico, permitiéndole realinear su financiamiento con las condiciones actuales del mercado y sus objetivos de inversión en evolución. Si las tasas de interés han bajado desde que obtuvo su préstamo por primera vez, o si su propiedad se ha revalorizado significativamente y usted ha pagado el capital, ha acumulado capital. La refinanciación es el mecanismo para desbloquear ese valor y remodelar todo su panorama financiero.

La flexibilidad de la refinanciación es su mayor fortaleza. No es una solución única para todos; Es una herramienta versátil que puede adaptarse a sus objetivos específicos. Reducir el pago mensual de su hipoteca se traduce directamente en un mayor flujo de caja, que puede reinvertirse o utilizarse para generar reservas. Acceder a su capital a través de un refinanciamiento con retiro de efectivo abre un mundo de posibilidades: puede proporcionar el pago inicial para su próxima propiedad, financiar una renovación importante para aumentar los ingresos por alquiler y el valor de la propiedad, o permitirle consolidar deudas con intereses altos (como tarjetas de crédito o préstamos personales) en un pago único y más manejable a una tasa de interés más baja. Muchos inversores exitosos han construido sus imperios inmobiliarios refinanciando inteligentemente a la vez, utilizando el capital de una propiedad para adquirir la siguiente en un poderoso ciclo de crecimiento.

Los pros y los contras de una refinanciación de propiedades de inversión

Cada decisión financiera importante implica una cuidadosa ponderación de las compensaciones. Comprender tanto las ventajas como las desventajas es fundamental para tomar una decisión informada que beneficie a su cartera.

Ventajas:

- Tasa de interés más baja: Esta es la motivación más común. Obtener una tasa más baja, incluso por un pequeño margen, puede ahorrarle miles de dólares durante la vigencia del préstamo y mejorar significativamente su flujo de efectivo mensual. Como señala el agente inmobiliario y abogado Bruce Ailion, "Quizás nunca haya un mejor momento para refinanciar una propiedad de inversión o una propiedad de alquiler", especialmente en un entorno de tasas favorables.

- Mejores condiciones de préstamo: Obtiene la capacidad de reestructurar su deuda. Puede pasar de una hipoteca de tasa ajustable (ARM) con sus pagos impredecibles a un préstamo estable de tasa fija. También puede cambiar el plazo de su préstamo, por ejemplo, de una hipoteca de 30 años a una de 15 años para generar capital mucho más rápido y pagar menos intereses totales, o viceversa para reducir sus pagos mensuales y maximizar el flujo de caja.

- Acceso a capital (retiro de efectivo): Un refinanciamiento con retiro de efectivo le permite aprovechar la riqueza que ha acumulado en su propiedad. Esta liquidez puede cambiar las reglas del juego, proporcionando el capital para ejecutar estrategias como el método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) o para diversificar sus inversiones.

Desventajas:

- Costos de cierre: La refinanciación no es gratuita. Incurrirá en costos de cierre, que generalmente representan entre el 2% y el 5% del monto del nuevo préstamo. Estos incluyen tarifas de tasación, tarifas de originación, seguro de título y otros cargos que deben tenerse en cuenta en su análisis financiero.

- Plazo de préstamo ampliado: Si refinancia su hipoteca a 30 años después de 10 años con un nuevo préstamo a 30 años, está ampliando su período total de amortización a 40 años. Si bien esto puede reducir su pago mensual, a menudo significa pagar mucho más en intereses totales a largo plazo.

- El punto de equilibrio: Este es un cálculo crucial. Debe determinar cuánto tiempo le tomará a sus ahorros mensuales compensar los costos de cierre. Por ejemplo, si los costos de cierre son $6000 y usted ahorra $200 por mes, su punto de equilibrio es de 30 meses. Si planea vender la propiedad antes de este punto, es probable que la refinanciación no sea una decisión financieramente sólida.

- Momento del mercado y entorno de tasas: Los beneficios de la refinanciación dependen en gran medida de las tasas de interés actuales. Si las tasas no son sustancialmente más bajas que su tasa actual, es posible que los ahorros marginales no justifiquen el costo y el esfuerzo del proceso de refinanciamiento.

Alcanzar sus objetivos financieros

La refinanciación es más que una simple transacción; es una herramienta estratégica para la creación de riqueza proactiva. Un refinanciamiento con retiro de efectivo puede proporcionar el capital para el pago inicial de una propiedad adicional, creando un poderoso efecto multiplicador para el crecimiento de su cartera. Imagínese usar $50,000 de capital de la Propiedad A para comprar la Propiedad B, que luego comienza a generar su propio flujo de efectivo y apreciación.

También puede utilizar estos fondos para renovaciones estratégicas y de valor agregado. Proyectos como actualizar una cocina con electrodomésticos y encimeras modernos, remodelar un baño o instalar pisos nuevos y duraderos pueden justificar alquileres más altos y aumentar significativamente el valor de mercado de la propiedad. Esto no sólo aumenta sus ingresos mensuales por alquiler, sino que también fortalece aún más su posición de capital, preparándolo para futuros movimientos financieros.

Por último, una refinanciación inteligente puede ayudarle a crear una sólida red de seguridad financiera. Tener reservas de efectivo accesibles es esencial para cubrir reparaciones importantes inesperadas, propiedades desocupadas u otros gastos imprevistos sin estrés. También es una forma eficaz de mejorar su balance personal pagando deudas de consumo con intereses altos, como saldos de tarjetas de crédito, consolidándolas en su hipoteca de tasa más baja. Estas estrategias son fundamentales para el éxito Estrategias de inversión inmobiliaria que generan y protegen la riqueza a largo plazo.

Tipos de préstamos para refinanciar propiedades de inversión

Cuando esté listo para seguir adelante con un refinanciación de propiedades de inversión, encontrará varios tipos de préstamos distintos disponibles, cada uno de ellos diseñado para satisfacer las diferentes necesidades de los inversores. Elegir el camino correcto es fundamental y depende completamente de sus objetivos financieros específicos, ya sea que su objetivo sea mejorar el flujo de caja, retirar capital para la expansión o simplificar su proceso de calificación.

Las opciones más comunes son refinanciación a tipos y plazos, refinanciación con retiro de efectivo, y Préstamos DSCR. Más allá de estos, los inversores con mayores participaciones podrían considerar préstamos de cartera. Analicemos cada opción en detalle para que pueda determinar cuál es la mejor opción para su estrategia.

Refinanciamiento a tasa y plazo

Un refinanciamiento a tasa y plazo es la opción más sencilla. Es un intercambio simple: reemplaza su hipoteca actual por una nueva, generalmente para asegurar una tasa de interés más baja o cambiar el plazo del préstamo. No está retirando una cantidad significativa de efectivo (generalmente limitado a unos pocos miles de dólares para cubrir los costos de cierre). Los objetivos principales son reducir su pago mensual, lo que mejora el flujo de caja, o ajustar su calendario de pagos. Por ejemplo, un inversor podría cambiar de una hipoteca a 30 años a una a 15 años para generar capital a un ritmo acelerado y ahorrar una cantidad sustancial del interés total pagado. Por el contrario, otro inversor podría refinanciar desde un plazo de 15 años a un plazo de 30 años para reducir su pago mensual y maximizar la liquidez. Esta es también la herramienta perfecta para pasar de una hipoteca riesgosa con tasa ajustable a un préstamo predecible con tasa fija. Para conocer las tasas de mercado actuales, consulte nuestra guía en Tarifa de refinanciación para propiedades en alquiler.

¿Cómo funciona una refinanciación de propiedades de inversión con retiro de efectivo?

Un refinanciamiento con retiro de efectivo es una herramienta poderosa que le permite convertir el valor líquido de su propiedad en efectivo líquido. Esta es la mecánica: usted obtiene una nueva hipoteca por un monto mayor que lo que debe actualmente. El nuevo préstamo más grande se utiliza primero para liquidar el saldo de su hipoteca existente y usted recibe la diferencia restante en un pago global en efectivo (menos los costos de cierre). Por ejemplo, digamos que su propiedad ahora vale $500,000 y usted debe $250,000. Un prestamista podría permitirle pedir prestado hasta el 75% del valor de la propiedad, que es $375,000. Este nuevo préstamo pagaría el saldo de $250,000, dejándolo con $125,000 en efectivo (antes de los costos de cierre).

Los inversores utilizan este efectivo estratégicamente para pagos iniciales de propiedades adicionales, financiar renovaciones importantes para aumentar los ingresos por alquiler o consolidar deudas con intereses altos. Es el motor detrás de muchas estrategias de inversión centradas en el crecimiento. La mayoría de los prestamistas exigen que usted deje al menos un 25 % del capital de la propiedad después del refinanciamiento, lo que corresponde a una relación préstamo-valor (LTV) máxima del 75 %. Explore esta opción más a fondo en nuestra guía sobre Refinanciamiento de retiro de efectivo de bienes raíces.

Préstamos DSCR (índice de cobertura del servicio de la deuda)

Los préstamos DSCR cambian las reglas del juego y están diseñados específicamente para inversores inmobiliarios. El beneficio clave es que usted califica según el flujo de efectivo de su propiedad, no según sus ingresos personales. Esto significa que al prestamista le preocupa principalmente si los ingresos por alquiler son suficientes para cubrir los gastos de la propiedad. No necesitamos ver sus formularios W-2, declaraciones de impuestos personales ni recibos de pago. En cambio, verificamos que los ingresos por alquiler de la propiedad puedan cubrir sus obligaciones de deuda mensuales.

El índice de cobertura del servicio de la deuda se calcula dividiendo los ingresos brutos por alquiler de la propiedad por el pago mensual total de la vivienda (PITI: capital, intereses, impuestos y seguro). La mayoría de los prestamistas buscan un DSCR de al menos 1,25, lo que significa que la propiedad genera un 25% más de ingresos que sus gastos. Una proporción de 1,0 significa que los ingresos solo cubren la deuda. Este tipo de préstamo es ideal para inversores autónomos, aquellos con situaciones de ingresos complejas o inversores con grandes carteras que desean evitar la molestia de una extensa documentación de ingresos personales. En BrightBridge Realty Capital, nuestro Préstamos DSCR ofrecemos un proceso ágil y eficiente, e incluso proporcionamos Préstamos DSCR sin documentos para máxima eficiencia.

Préstamos de cartera

Para los inversores que poseen varias propiedades, gestionar hipotecas individuales para cada una puede resultar engorroso. Un préstamo de cartera aborda esto al permitirle refinanciar varias propiedades bajo un solo préstamo consolidado. En lugar de hacer malabarismos con varios pagos, tiene un pago mensual. Este tipo de préstamo lo ofrecen prestamistas de cartera (como BrightBridge Realty Capital) que mantienen los préstamos en sus propios libros en lugar de venderlos en el mercado secundario. Esto les da la flexibilidad de crear términos personalizados y pautas de suscripción, lo que a menudo les permite financiar más del límite de 10 propiedades impuesto por prestamistas convencionales como Fannie Mae y Freddie Mac. Los préstamos de cartera son una excelente herramienta para inversores experimentados que buscan optimizar sus finanzas y escalar sus operaciones de manera más efectiva.

Calificar para un refinanciamiento de propiedades de inversión

Calificar para un refinanciación de propiedades de inversión Es un proceso más riguroso que obtener un préstamo para una residencia principal. Los prestamistas ven inherentemente las propiedades de alquiler como una clase de activos de mayor riesgo. Su suscripción se guía por el supuesto de que si un prestatario se encuentra en dificultades financieras, hará todo lo posible para conservar su propia casa, mientras que una hipoteca sobre una propiedad de alquiler podría ser el primer pago que no debe realizar. Esta percepción de mayor riesgo conduce directamente a estándares de calificación más estrictos en todos los ámbitos.

Sin embargo, estos estándares no son insuperables. Si opera su propiedad de inversión como un negocio, mantiene registros meticulosos y mantiene sus finanzas personales en buen orden, debería estar bien posicionado para calificar para un refinanciamiento beneficioso.

Requisitos y elegibilidad de los prestamistas

Los prestamistas evalúan meticulosamente varios indicadores financieros clave para determinar su solvencia crediticia y la viabilidad de la inversión. Aquí hay una mirada más profunda a lo que analizan:

- Puntaje de crédito: Si bien algunos programas pueden aceptar puntajes tan bajos como 620, se recomienda encarecidamente un puntaje de 720 o más para asegurar las tasas de interés más competitivas y los términos favorables, especialmente para un refinanciamiento con retiro de efectivo. Su puntaje crediticio es un reflejo directo de su confiabilidad como prestatario, y un puntaje más alto reduce el riesgo percibido por el prestamista.

- Relación deuda-ingresos (DTI): Su índice DTI es el total de sus pagos mensuales de deuda divididos por su ingreso mensual bruto. Para los préstamos convencionales, los prestamistas normalmente quieren ver un DTI del 45% o menos, aunque algunos programas pueden llegar hasta el 50%. Este cálculo incluye su hipoteca principal, préstamos para automóviles, préstamos para estudiantes, pagos de tarjetas de crédito y el nuevo pago propuesto para la propiedad de inversión. Una buena relación deuda-ingresos es del 36% o menos, lo que le otorga más poder de endeudamiento.

- Capital/Préstamo-Valor (LTV): Para un refinanciamiento a tasa y plazo, normalmente necesitará al menos un 25% de capital (75% LTV). Para una refinanciación con retiro de efectivo, el requisito suele ser más estricto, y algunos prestamistas limitan el LTV al 70% (requiriendo un capital del 30%). Las propiedades de unidades múltiples (2-4 unidades) pueden requerir aún más capital, ya que se considera que tienen mayor complejidad operativa y riesgo.

- Reservas de efectivo: Los prestamistas deben asegurarse de que usted tenga un colchón financiero. Se le pedirá que muestre activos líquidos (en cuentas corrientes, de ahorro o de corretaje) suficientes para cubrir de 6 a 12 meses del pago total de la hipoteca (PITI) de la propiedad de inversión. Esto le asegura al prestamista que usted puede cubrir los gastos durante una posible desocupación o una reparación inesperada.

- Tamaño de la cartera: Si posee varias propiedades financiadas, es posible que se encuentre con límites establecidos por prestamistas convencionales como Fannie Mae y Freddie Mac, quienes generalmente limitan el número de propiedades financiadas a 10. Los inversores que excedan este límite deberán trabajar con un prestamista de cartera que ofrezca programas más flexibles como préstamos DSCR.

Uso de los ingresos por alquiler para calificar

Una ventaja importante para los inversores inmobiliarios es que los ingresos generados por la propiedad en sí pueden utilizarse para ayudarle a calificar para el préstamo. Esto es especialmente beneficioso para los inversores cuyos ingresos personales podrían no ser suficientes por sí solos. Para utilizar estos ingresos, debe proporcionar documentación exhaustiva, que normalmente incluye:

- Un contrato de arrendamiento vigente y ejecutado para cada unidad.

- Al menos dos años de formularios del Anexo E (Ingresos y pérdidas suplementarios) de sus declaraciones de impuestos federales, que informan sus ingresos y gastos de alquiler.

- En ocasiones, comprobante de pagos recientes de alquiler a través de extractos bancarios.

Los prestamistas aplican un enfoque conservador al calcular estos ingresos. Por lo general, utilizarán sólo el 75 % de sus ingresos brutos mensuales por alquiler. Esta reducción del 25% se conoce como "factor de desocupación" y tiene como objetivo tener en cuenta las posibles desocupaciones, los costos de mantenimiento y los honorarios de administración de la propiedad. Esto garantiza que la calificación no se base en proyecciones de ingresos demasiado optimistas en el mejor de los casos, lo que protege tanto a usted como al prestamista de un apalancamiento excesivo de la propiedad. Para obtener más detalles, puede revisar las pautas oficiales de Fannie Mae en Guía de ventas: B3-3.1-08, Ingresos por alquiler.

El uso de ingresos por alquiler puede cambiar las reglas del juego, especialmente para inversores autónomos o aquellos que buscan ampliar su cartera. Obtenga más información en nuestra guía sobre Préstamos hipotecarios que tienen en cuenta el alquiler.

El proceso de refinanciación paso a paso

Navegando por un refinanciación de propiedades de inversión Puede parecer una tarea compleja, pero se vuelve mucho más manejable cuando se divide en un proceso claro, paso a paso. Comprender cada etapa le permitirá avanzar en la transacción con confianza y eficiencia.

Encontrar el prestamista adecuado

Este es posiblemente el paso más crítico de todo el proceso. Elegir el socio crediticio adecuado es algo más que simplemente encontrar la tasa de interés más baja anunciada; se trata de encontrar un prestamista que realmente comprenda los matices de la inversión inmobiliaria. Necesita un socio que pueda ofrecer productos crediticios adaptados a los inversores, como DSCR o préstamos de cartera. Como prestamista directo, en BrightBridge Realty Capital financiamos nuestros préstamos internamente, lo que elimina intermediarios y trámites burocráticos. Este control directo nos permite ofrecer mayor flexibilidad, soluciones personalizadas y la capacidad de cerrar rápidamente, a menudo en una semana o menos, una ventaja significativa en un mercado en rápido movimiento.

Al evaluar sus opciones, es esencial comparar precios. No se limite a comparar tasas de interés; compare la tasa de porcentaje anual (APR), que incluye la mayoría de las tarifas del préstamo y brinda una imagen más precisa del costo total del préstamo. Solicite estimaciones de préstamos de al menos tres prestamistas diferentes, como un gran banco nacional, una cooperativa de crédito local y un prestamista directo especializado como nosotros. Pida recomendaciones a otros inversores de su red; su experiencia de primera mano es invaluable. Nuestra guía sobre Los mejores prestamistas hipotecarios para propiedades de inversión puede proporcionar más información sobre qué buscar en un socio crediticio de calidad.

De la solicitud al cierre

Una vez que haya seleccionado un prestamista, comienza el viaje desde la solicitud hasta el cierre. Esto es lo que puede esperar:

- Solicitud y documentación: Comenzará completando la solicitud de préstamo formal del prestamista. Luego deberá reunir y enviar un conjunto completo de documentos. Por lo general, esto incluye información financiera personal como formularios W-2, recibos de pago recientes y dos años de declaraciones de impuestos, así como prueba de activos a través de extractos bancarios y de corretaje. Para la propiedad en sí, necesitará su estado de cuenta de hipoteca actual, póliza de seguro de propietario, facturas de impuestos a la propiedad y, lo más importante, contratos de arrendamiento vigentes y dos años de declaraciones de impuestos del Anexo E para documentar los ingresos por alquiler. Si la propiedad está en una LLC, esté preparado para proporcionar los documentos de constitución y un acuerdo operativo.

- Tasación de la propiedad: El prestamista ordenará una tasación independiente para determinar el valor justo de mercado actual de la propiedad. Para una propiedad de inversión, el tasador puede utilizar tanto el método de comparación de ventas (comparándola con propiedades vendidas similares) como el método de ingresos (valuándola en función de su potencial de generación de ingresos). Este valor de tasación es fundamental ya que establece la relación préstamo-valor (LTV), que dicta cuánto puede pedir prestado.

- Bloqueo de velocidad: En algún momento durante el proceso, tendrá la opción de bloquear su tasa de interés. Un bloqueo de tasa lo protege de las fluctuaciones del mercado durante un período específico, generalmente de 30 a 60 días, mientras se procesa su préstamo. Esto proporciona certeza sobre su tarifa final y pago.

- Suscripción: Esta es la etapa de verificación formal. El equipo de suscripción del prestamista profundizará en todos sus documentos financieros y los detalles de la propiedad. Verifican sus ingresos, activos e historial crediticio y se aseguran de que el valor y la condición de la propiedad cumplan con sus pautas de préstamo. Básicamente, confirman que usted y la propiedad representan un nivel de riesgo aceptable.

- Divulgación de cierre: Por ley, debe recibir una Divulgación de Cierre (CD) al menos tres días hábiles antes del cierre programado. Este documento de cinco páginas proporciona los detalles finales y detallados de su préstamo: la tasa de interés, el pago mensual y un desglose completo de todos los costos de cierre. Revíselo meticulosamente y compárelo con su estimación de préstamo inicial para asegurarse de que no haya sorpresas.

- Día de cierre: Este es el paso final donde firma todos los documentos legales. Deberá traer una identificación válida emitida por el gobierno y un cheque de caja para cubrir los costos de cierre y las reservas requeridas. Una vez que se firman los documentos y se desembolsan los fondos, su nuevo préstamo reemplaza oficialmente al anterior.

Hemos diseñado un Proceso de préstamo eficiente para hacer tu refinanciación de propiedades de inversión lo más suave y transparente posible. ¿Listo para empezar? Tu puedes iniciar el proceso de refinanciamiento hipotecario con nosotros hoy.

Preguntas frecuentes sobre la refinanciación de propiedades de inversión

Es natural y prudente tener preguntas al considerar una medida financiera tan importante como refinanciar una propiedad de alquiler. A continuación encontrará respuestas detalladas a algunas de las preguntas más comunes que escuchamos de los inversores inmobiliarios.

¿En qué se diferencia la refinanciación de una propiedad de inversión de la de una residencia principal?

Refinanciar una propiedad de inversión es fundamentalmente diferente porque los prestamistas la ven como una transacción comercial con mayor riesgo inherente. Si enfrenta dificultades financieras, se supone que dará prioridad a la hipoteca de su vivienda principal. Esta percepción conduce a varias distinciones clave:

- Tasas de interés más altas: Espere que las tasas sean aproximadamente entre un 0,5% y un 0,75% más altas que las de un préstamo comparable para una residencia principal. Esta prima compensa al prestamista por el riesgo adicional.

- Estándares de calificación más estrictos: Se enfrentará a mayores requisitos de capital, crédito y reservas de efectivo. Los prestamistas suelen exigir al menos un 25% del capital (un LTV del 75%), mientras que un refinanciamiento de la vivienda principal podría ser posible con menos. También se necesita una puntuación crediticia más sólida (a menudo se prefiere 720+) para garantizar las mejores condiciones.

- Uso de los ingresos por alquiler: Una ventaja importante es que los ingresos por alquiler de la propiedad se pueden utilizar para ayudarle a calificar. Los prestamistas suelen contar alrededor del 75% del alquiler bruto como ingreso calificado, lo que puede aumentar significativamente su capacidad de endeudamiento.

- Reservas de efectivo más profundas: Los prestamistas le exigirán que tenga suficientes activos líquidos para cubrir al menos seis meses (y a veces hasta 12 meses) de los pagos mensuales totales (PITI) de la propiedad. Esto proporciona una red de seguridad en caso de que queden vacantes o reparaciones inesperadas.

- Implicaciones fiscales: Las reglas para la deducción de intereses hipotecarios pueden ser diferentes. Si bien los intereses generalmente son deducibles como gasto comercial en una propiedad de alquiler, los detalles pueden ser más complejos que para una vivienda principal. Es aconsejable consultar con un profesional de impuestos.

¿Cuáles son los costos de cierre típicos para el refinanciamiento de una propiedad de inversión?

Los costos de cierre para el refinanciamiento de una propiedad de inversión generalmente oscilan entre Del 2% al 5% del importe total del préstamo. En un préstamo de $400,000, esto se traduciría en entre $8,000 y $20,000. Estos costos son un conjunto de varias tarifas de servicio necesarias para cerrar el préstamo, que incluyen:

- Tarifas de originación: Una tarifa cobrada por el prestamista para cubrir los costos de procesamiento y suscripción del préstamo. Puede ser una tarifa fija o un porcentaje del monto del préstamo (conocido como "puntos").

- Tarifa de tasación: El costo de contratar a un tasador autorizado para determinar el valor de mercado actual de la propiedad.

- Tarifas de búsqueda y seguro de título: Esto cubre el costo de una búsqueda de título para garantizar que no haya otros reclamos sobre la propiedad y una póliza de seguro para proteger al prestamista (y, opcionalmente, a usted) contra reclamos futuros.

- Honorarios de abogados: En algunos estados, se requiere que un abogado de bienes raíces esté presente o facilite el cierre.

- Tarifas de grabación: Una tarifa pagada al gobierno municipal o del condado local para registrar oficialmente el nuevo gravamen hipotecario sobre su propiedad.

Algunos prestamistas pueden ofrecer un refinanciamiento "sin costo", pero este es un nombre inapropiado. Los costos generalmente se incorporan al capital del préstamo o se absorben cobrando una tasa de interés más alta.

¿Qué tan pronto puedo refinanciar una propiedad de inversión después de comprarla?

Esto depende del prestamista "período de condimento"—un tiempo de espera requerido después de la compra antes de poder refinanciar. Para préstamos convencionales, la mayoría de los prestamistas exigen que espere 6 a 12 meses. Este período le permite establecer un historial de pagos consistente y, si corresponde, documentar un historial de ingresos por alquiler. Los requisitos de maduración son una forma para que los prestamistas mitiguen el riesgo de financiar cambios de propiedades especulativos y rápidos.

Sin embargo, estas reglas pueden variar. Un refinanciamiento simple a tasa y plazo podría tener un requisito de maduración más corto que un refinanciamiento con retiro de efectivo, que se considera de mayor riesgo. Además, algunos programas de préstamos especializados, como los préstamos DSCR, pueden tener requisitos de temporada más cortos o incluso nulos, ya que su suscripción se centra en el flujo de efectivo de la propiedad en lugar de en cuánto tiempo ha sido propiedad de ella. También existe una excepción crucial conocida como "financiamiento retrasado", que permite a los inversores que compraron una propiedad en efectivo retirar inmediatamente su efectivo mediante un refinanciamiento sin un período de espera.

¿Puedo refinanciar una propiedad mantenida en una LLC?

Sí, absolutamente. De hecho, muchos inversores inteligentes mantienen sus propiedades en una sociedad de responsabilidad limitada (LLC) con fines de protección de activos y responsabilidad. Sin embargo, no todos los prestamistas refinanciarán una propiedad titulada a nombre de una LLC. Los grandes bancos convencionales suelen preferir prestar a particulares. Deberá trabajar con un prestamista, como BrightBridge Realty Capital, que se especializa en préstamos para inversores y se siente cómodo con las LLC. El proceso es similar, pero deberá proporcionar los documentos de constitución de su LLC, el acuerdo operativo y el Certificado de vigencia. Por lo general, el préstamo aún requerirá una garantía personal de su parte como director de la LLC.

Conclusión

Ahora tiene una comprensión integral de cómo utilizar estratégicamente un refinanciar propiedades de inversión a tu favor. No se trata simplemente de una transacción financiera, sino de una poderosa palanca para el crecimiento de la cartera. Ya sea que su objetivo sea reducir sus pagos mensuales para aumentar el flujo de caja, aprovechar el capital que tanto le costó ganar para financiar su próxima adquisición o reestructurar su deuda para lograr una mejor estabilidad a largo plazo, la refinanciación es una herramienta fundamental en el conjunto de herramientas del inversor sofisticado. Usted comprende los distintos beneficios de los préstamos con tasa y plazo, retiro de efectivo y DSCR, y está equipado para elegir el camino que se alinee perfectamente con sus objetivos.

En BrightBridge Realty Capital, estamos construidos desde cero para satisfacer las necesidades únicas de los inversores inmobiliarios. Nos especializamos en lo que más te importa: cierres rápidos, estructuras de préstamos flexibles y creativas y comunicación clara y coherente. Como prestamistas directos, controlamos todo el proceso, lo que nos permite eliminar los retrasos y frustraciones comunes a los bancos tradicionales. A menudo cerramos préstamos en una semana o menos porque sabemos que en el sector inmobiliario la rapidez es una ventaja competitiva. Nos vemos como socios en su éxito, dedicados a brindarle las soluciones financieras personalizadas que necesita para prosperar en cualquier etapa de su viaje de inversión.

Sus propiedades de inversión tienen un potencial enorme, a menudo sin explotar. Una refinanciación estratégica es la clave para desbloquear ese potencial y convertirlo en acciones tangibles: más propiedades, mejores rendimientos y un futuro financiero más sólido y resiliente.

¿Listo para dar el siguiente paso y poner a trabajar su capital? Explore sus opciones de préstamos de alquiler con BrightBridge Realty Capital hoy. Tengamos una conversación sobre su cartera y construyamos algo grandioso juntos.