Préstamos de inversión inmobiliaria: la clave para el éxito de la inversión inmobiliaria

Summary

Desbloquee el éxito de la inversión inmobiliaria con préstamos de inversión inmobiliaria. Descubra opciones de financiación y consejos de expertos para maximizar la rentabilidad.

Préstamos inmobiliarios de inversión son el combustible para los inversores inmobiliarios que buscan el éxito. Ya sea que esté buscando ampliar su cartera de alquileres o financiar un proyecto de reparación y conversión, comprender sus opciones de financiamiento es crucial.

Conclusiones rápidas:

- Los préstamos de inversión en bienes raíces le permiten invertir en propiedades pidiendo dinero prestado.

- Vienen con tasas de interés más altas y requisitos más estrictos en comparación con los préstamos para viviendas principales.

- Las opciones incluyen préstamos convencionales, préstamos de la FHA y métodos alternativos como préstamos de dinero fuerte.

En la inversión inmobiliaria, tener opciones de financiación claras no sólo es beneficioso; es esencial. Los bienes raíces, una de las clases de activos más antiguos del mundo, ofrecen una combinación única de ingresos, apreciación y diversificación. Sin embargo, elegir el préstamo adecuado a menudo puede parecer como navegar por un laberinto complejo.

En BrightBridge Realty Capital, reconocemos los desafíos que enfrentan los inversores con la desaceleración de los préstamos tradicionales y los procesos de solicitud saturados. La opción de préstamo adecuada, adaptada a sus objetivos de inversión, puede convertir los posibles obstáculos en trampolines para generar riqueza.

Nuestra misión es simplificar el financiamiento ofreciendo tasas competitivas y aprobaciones de préstamos rápidas y flexibles. Esto le permitirá aprovechar las oportunidades de inversión cuando surjan.

Para agilizar este viaje, exploraremos diferentes tipos de préstamos, evaluaremos sus riesgos y beneficios y ofreceremos información para ayudarle a combinar su estrategia de inversión con la herramienta financiera adecuada.

¿Listo para encontrar qué préstamo de inversión puede respaldar mejor sus ambiciones inmobiliarias?

Comprensión de los préstamos de inversión en bienes raíces

Los préstamos de inversión en bienes raíces son una pieza clave del rompecabezas para cualquiera que desee invertir en propiedades. Si bien ofrecen grandes oportunidades, también conllevan algunos desafíos únicos. Analicemos los elementos esenciales para que pueda tomar decisiones informadas.

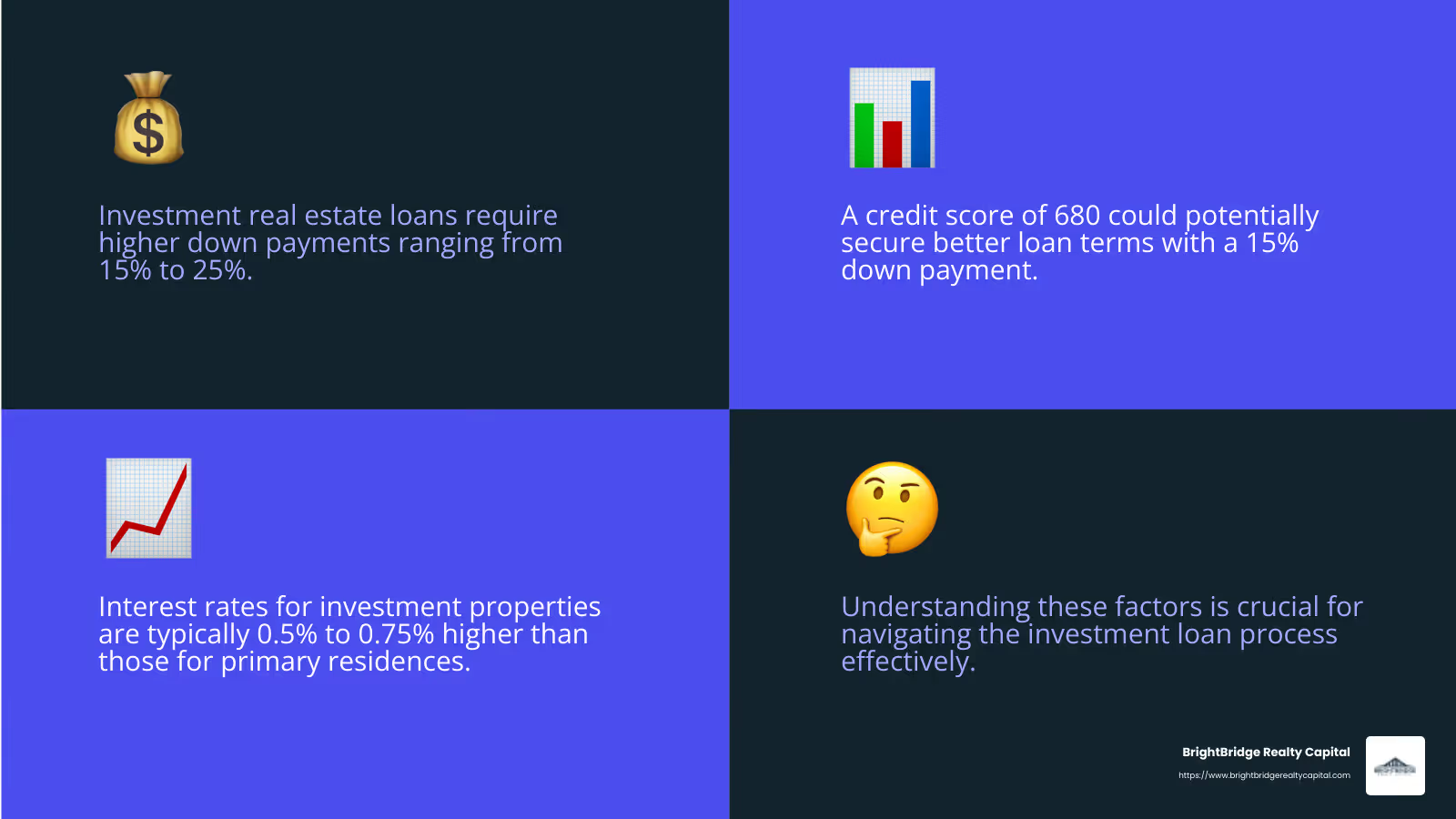

Pagos iniciales más altos

Cuando se trata de propiedades de inversión, los prestamistas suelen exigir pagos iniciales más altos en comparación con las residencias principales. Por ejemplo, es posible que deba depositar al menos entre el 15 % y el 25 % del valor de la propiedad. Esto actúa como un amortiguador contra el mayor riesgo que conlleva las propiedades de inversión. Cuanto mayor sea el pago inicial, menor será el riesgo para el prestamista y, en ocasiones, esto puede generar mejores condiciones de préstamo para usted.

Requisitos crediticios más estrictos

Su puntaje crediticio juega un papel crucial a la hora de obtener un préstamo de inversión inmobiliaria. Los prestamistas suelen esperar puntuaciones crediticias más altas para estos préstamos. Por ejemplo, es posible que se requiera una puntuación mínima de 620 con un pago inicial del 25 %, mientras que una puntuación de 680 podría ser suficiente con un pago inicial del 15 %. Un puntaje crediticio sólido no solo lo ayuda a calificar, sino que también puede generar tasas de interés más favorables.

Tasas de interés ajustadas al riesgo

Las propiedades de inversión se consideran más riesgosas que las residencias principales. Como resultado, suelen tener tasas de interés más altas. Espere que las tasas sean entre un 0,5% y un 0,75% más altas que las de la casa en la que vive. Esto compensa a los prestamistas por el riesgo adicional. Incluso una pequeña diferencia en las tasas de interés puede afectar significativamente sus pagos mensuales y el costo general del préstamo.

Navegando por el proceso de préstamo

Comprender estos factores es crucial para navegar el proceso de préstamos de inversión. En BrightBridge Realty Capital, nuestro objetivo es simplificar este viaje ofreciendo tarifas competitivas y términos flexibles personalizados para su estrategia de inversión. Ya sea que esté considerando una propiedad de alquiler o planeando una mudanza, conocer estos conceptos básicos lo ayudará a alinear sus objetivos financieros con el producto crediticio adecuado.

En la siguiente sección, profundizaremos en los diferentes tipos de préstamos de inversión en bienes raíces disponibles para usted.

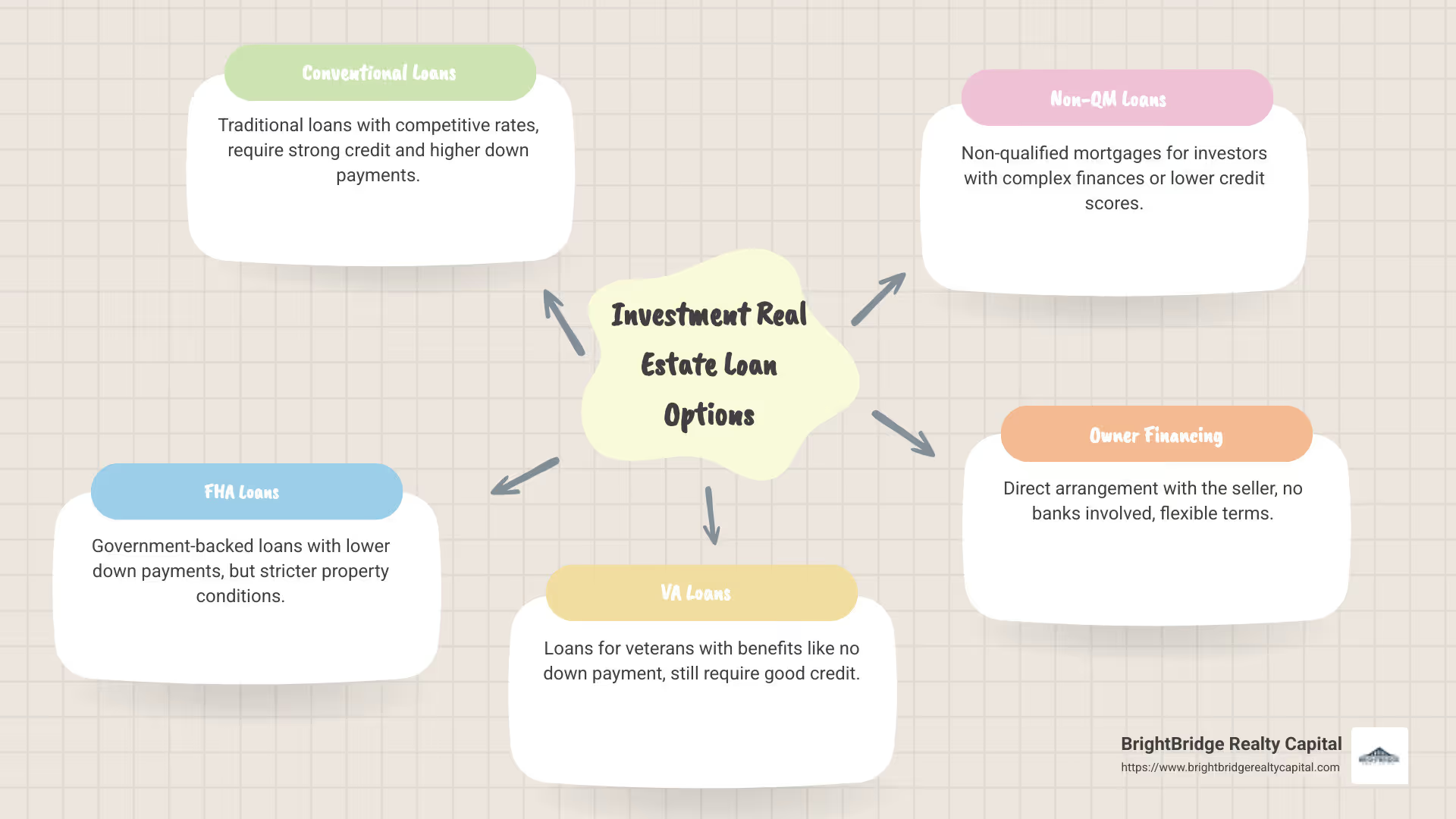

Tipos de préstamos inmobiliarios de inversión

Cuando se trata de Préstamos inmobiliarios de inversión, hay varias opciones a considerar. Cada tipo tiene sus características, beneficios y requisitos únicos. Exploremos los tipos más comunes:

Préstamos convencionales

Los préstamos convencionales son la opción preferida de muchos inversores inmobiliarios. Estos préstamos no están respaldados por el gobierno, lo que significa que a menudo tienen requisitos crediticios más estrictos y pagos iniciales más altos. Por lo general, necesitará un puntaje crediticio de al menos 620 y un pago inicial que oscilará entre el 15% y el 25% del valor de la propiedad.

¿La ventaja? Los préstamos convencionales ofrecen flexibilidad y están ampliamente disponibles, lo que los convierte en una opción popular para inversores experimentados.

Préstamos de la FHA

Los préstamos de la Administración Federal de Vivienda (FHA) son un poco diferentes. Están diseñados principalmente para propietarios de viviendas, pero puede utilizarlos para propiedades de inversión si planea vivir en una de las unidades. Esta es una excelente opción si está interesado en "piratear casas": vivir en una unidad mientras alquila las demás.

Los préstamos de la FHA requieren pagos iniciales más bajos, a veces tan bajos como el 3,5%, pero usted debe vivir en la propiedad durante al menos 12 meses. Esto los convierte en una opción más accesible para los inversores primerizos.

Préstamos VA

Los préstamos del Departamento de Asuntos de Veteranos (VA) de EE. UU. son exclusivamente para miembros elegibles del servicio militar, veteranos y sus familias. Estos préstamos se pueden utilizar para comprar propiedades de hasta siete unidades, siempre y cuando ocupes una de ellas. Los préstamos VA a menudo no requieren pago inicial y ofrecen tasas de interés competitivas.

Para quienes califican, los préstamos VA son una excelente manera de ingresar al mercado de inversión inmobiliaria con costos iniciales mínimos.

Préstamos no QM

Los préstamos hipotecarios no calificados (Non-QM) están diseñados para inversores que no cumplen con los requisitos estándar de ingresos o documentación de los préstamos convencionales. Estos préstamos son más flexibles, pero suelen tener tasas de interés más altas y pagos iniciales más elevados.

Los préstamos que no son de QM son ideales para inversores con situaciones financieras únicas, como autónomos o aquellos con flujos de ingresos irregulares.

Financiamiento del propietario

La financiación del propietario, también conocida como financiación del vendedor, implica que el propietario actúe como prestamista. Esta opción puede resultar beneficiosa si tiene problemas para calificar para préstamos tradicionales. El vendedor y el comprador acuerdan los términos, que a menudo incluyen un pago global que vence dentro de cinco a diez años.

Si bien el financiamiento del propietario puede ofrecer flexibilidad, puede conllevar tasas de interés más altas y requiere una cuidadosa consideración legal.

Comprender estas opciones de préstamos puede ayudarlo a elegir la que mejor se adapte a su estrategia de inversión. En la siguiente sección, exploraremos opciones de financiamiento alternativas que pueden ampliar aún más sus posibilidades.

Opciones de financiación alternativas

Cuando es tradicional Préstamos inmobiliarios de inversión no se ajustan del todo a sus necesidades, las opciones de financiación alternativas pueden ofrecer flexibilidad y beneficios únicos. Exploremos algunas de estas opciones:

Préstamos sobre el valor de la vivienda y HELOC

Si ya es propietario de una casa, aprovechar el valor líquido de su propiedad puede ser una decisión inteligente. Préstamos sobre el valor de la vivienda le permiten pedir prestado una suma global sobre el valor líquido de su vivienda, generalmente a una tasa de interés fija.

Por otro lado, un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Funciona más como una tarjeta de crédito. Puede pedir prestado según sea necesario, hasta un límite determinado, y solo pagar intereses sobre lo que utilice. Esto puede resultar especialmente útil para proyectos en curso o inversiones en fases.

Ambas opciones le permiten aprovechar el valor líquido de su vivienda existente, ofreciendo potencialmente tasas de interés más bajas en comparación con otros tipos de financiamiento. Sin embargo, tenga cuidado: si no puede pagar, corre el riesgo de perder su casa.

Refinanciamiento con retiro de efectivo

Un Refinanciamiento con retiro de efectivo le permite sustituir su hipoteca actual por una nueva de mayor importe, embolsándose la diferencia en efectivo. Esto puede proporcionar fondos importantes para comprar o renovar propiedades de inversión.

Si bien esta opción puede ofrecer mejores tasas que los préstamos personales o las tarjetas de crédito, también aumenta el saldo de su hipoteca y sus pagos mensuales. Es crucial garantizar que la inversión genere suficiente retorno para cubrir estos costos.

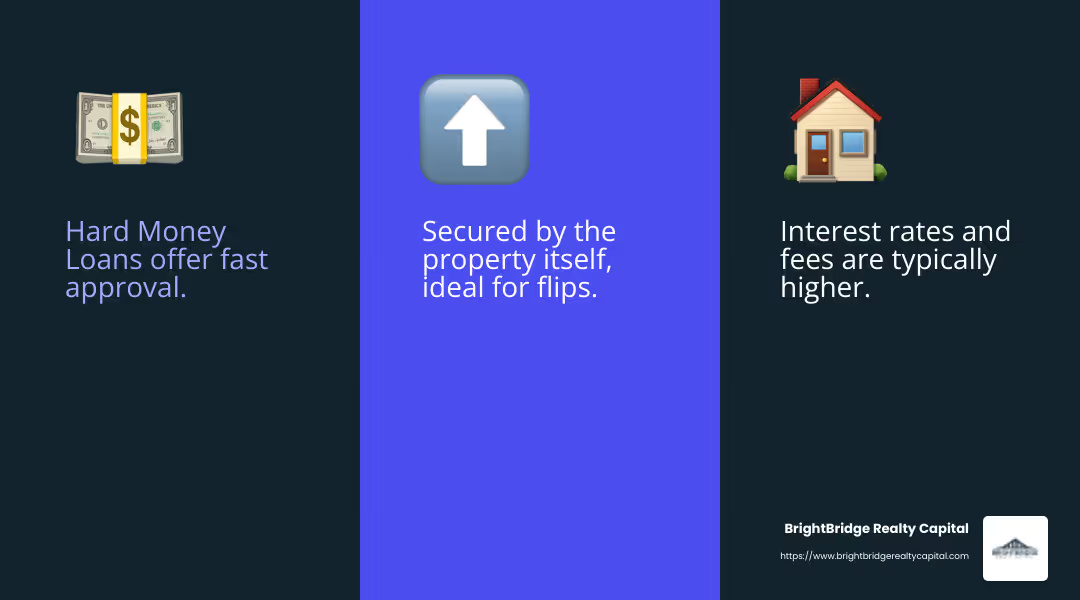

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción popular para los inversores inmobiliarios que necesitan dinero rápido. Estos préstamos suelen ser concedidos por inversores privados o empresas y están garantizados por la propia propiedad.

Son ideales para proyectos a corto plazo, como remodelación de viviendas, y ofrecen aprobación rápida y términos flexibles. Sin embargo, vienen con tasas de interés y tarifas más altas, lo que refleja el mayor riesgo para los prestamistas.

Elegir la opción correcta

Cada una de estas opciones de financiación tiene su propio conjunto de ventajas y riesgos. Su elección dependerá de su situación financiera, objetivos de inversión y tolerancia al riesgo.

- Préstamos sobre el valor de la vivienda/HELOC: Lo mejor para aquellos con un importante valor líquido de la vivienda y una situación financiera estable.

- Refinanciamiento con retiro de efectivo: Adecuado para inversores que buscan aprovechar su residencia principal con fines de inversión.

- Préstamos de dinero fuerte: Ideal para inversores experimentados que necesitan financiación rápida para proyectos a corto plazo.

Al comprender estas opciones, podrá tomar decisiones informadas para financiar sus propiedades de inversión de manera efectiva. En la siguiente sección, exploraremos los beneficios y riesgos asociados con Préstamos inmobiliarios de inversión.

Beneficios y riesgos de los préstamos de inversión en bienes raíces

Préstamos inmobiliarios de inversión Puede ser una herramienta poderosa para generar riqueza, pero conlleva su propio conjunto de beneficios y riesgos. Analicémoslo.

Beneficios

Flujo de caja constante

Las propiedades de inversión pueden proporcionar un flujo constante de ingresos por alquiler. Este flujo de caja puede ayudar a cubrir los pagos de la hipoteca y otros gastos de propiedad. Por ejemplo, en un mercado de alquiler próspero, su propiedad podría generar suficiente alquiler no solo para cubrir los costos sino también para generar ingresos adicionales.

Valoración de la propiedad

Los bienes raíces tienen un historial de apreciación con el tiempo. En los EE. UU., los precios de las viviendas han aumentado más del 5,5% anual desde 1963. Esto significa que su inversión podría aumentar en valor, lo que generaría importantes ganancias de capital cuando decida vender.

Beneficios fiscales

Ser propietario de propiedades de inversión puede ofrecer varias ventajas fiscales. Puede deducir los intereses, la depreciación y los costos de mantenimiento de la hipoteca, lo que reduce su ingreso sujeto a impuestos. Además, estrategias como los intercambios 1031 le permiten diferir los impuestos sobre las ganancias de capital al reinvertir en nuevas propiedades.

Diversificación de cartera

Agregar bienes raíces a su cartera de inversiones puede brindarle diversificación. Los valores inmobiliarios a menudo se mueven independientemente de las acciones, lo que potencialmente ofrece estabilidad durante las crisis del mercado. Esto puede ayudar a equilibrar el riesgo en sus inversiones.

Apalancamiento

Una de las mayores ventajas de Préstamos inmobiliarios de inversión es la capacidad de apalancamiento. Puede controlar un activo de alto valor con un pago inicial relativamente pequeño. A medida que los inquilinos pagan el alquiler, usted genera capital y puede lograr un saludable retorno de la inversión, incluso si el valor de la propiedad se mantiene estable.

Riesgos

Si bien los beneficios son atractivos, también implican riesgos.

- Fluctuaciones del mercado: Los mercados inmobiliarios pueden ser volátiles. Las recesiones económicas pueden provocar una disminución del valor de las propiedades y de los ingresos por alquiler.

- Costos más altos: Los préstamos de inversión suelen tener tasas de interés y requisitos de pago inicial más altos en comparación con los préstamos para residencia principal. Esto puede afectar sus finanzas si no se maneja con cuidado.

- Mantenimiento y Gestión: Ser propietario de propiedades de alquiler no es del todo pasivo. Deberá encargarse del mantenimiento, los problemas de los inquilinos y cumplir con las regulaciones locales. Alternativamente, puede contratar una empresa de administración de propiedades, lo que aumenta los gastos.

Comprender estos beneficios y riesgos puede ayudarle a tomar decisiones informadas sobre la financiación de sus inversiones inmobiliarias. En la siguiente sección, abordaremos preguntas comunes sobre Préstamos inmobiliarios de inversión.

Preguntas frecuentes sobre préstamos de inversión en bienes raíces

¿Cuál es el pago inicial mínimo requerido?

Cuando se trata de Préstamos inmobiliarios de inversión, el pago inicial suele ser más alto que el de una residencia principal. La mayoría de los prestamistas exigen al menos entre un 15% y un 25% de pago inicial. Por ejemplo, si está comprando una casa multifamiliar utilizando un préstamo de la FHA y planea vivir en una de las unidades, podría salirse con la suya con tan solo un 3,5% de pago inicial. Sin embargo, un préstamo convencional para una propiedad de inversión normalmente exige al menos un 20% de pago inicial.

Un pago inicial mayor reduce el riesgo del prestamista y también puede conducir a mejores condiciones del préstamo. Si tiene poco dinero en efectivo, considere utilizar fondos de donaciones de familiares o amigos, según lo permiten algunos programas de préstamos, para aumentar su pago inicial.

¿Cómo afecta el puntaje crediticio la elegibilidad para un préstamo?

Su puntaje crediticio juega un papel crucial a la hora de determinar su elegibilidad para Préstamos inmobiliarios de inversión. Generalmente se necesita una puntuación mínima de 620 para un préstamo convencional, pero una puntuación más alta a menudo significa mejores tasas de interés y condiciones de préstamo. Por ejemplo, una puntuación de 740 o superior puede mejorar significativamente sus posibilidades de obtener condiciones favorables.

Si su puntaje está por debajo del nivel deseado, considere tomar medidas para mejorarlo antes de presentar la solicitud. Pagar la deuda existente, realizar pagos puntuales y corregir cualquier error en su informe crediticio puede ayudar a mejorar su puntaje.

¿Se pueden utilizar los ingresos del alquiler para calificar para un préstamo?

Sí, los ingresos por alquiler pueden ser un activo valioso al calificar para un préstamo inmobiliario de inversión. Los prestamistas suelen permitirle incluir hasta el 75% de los ingresos esperados por alquiler al calcular su relación deuda-ingresos (DTI). Esto puede ayudar a mejorar su elegibilidad al demostrar que tiene ingresos adicionales para cubrir los pagos de la hipoteca.

Para utilizar los ingresos por alquiler en su solicitud, es posible que deba proporcionar documentación como contratos de arrendamiento vigentes o un historial de alquileres. Algunos prestamistas también pueden exigir declaraciones de impuestos que muestren los ingresos por alquileres de años anteriores. Este flujo de ingresos adicional puede marcar una diferencia significativa en el proceso de aprobación de su préstamo.

Al comprender estos aspectos clave de Préstamos inmobiliarios de inversión, podrá dirigir mejor el proceso de financiación y tomar decisiones informadas sobre sus inversiones inmobiliarias.

Conclusión

Navegando préstamos de inversión inmobiliaria Puede ser complejo, pero con una planificación estratégica y el socio adecuado, puede generar retornos sustanciales. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que se alinean con sus objetivos de inversión. Nuestras opciones de financiación rápidas y flexibles están diseñadas para ayudarle a aprovechar las oportunidades sin demora.

Planificación estratégica

Una inversión inmobiliaria exitosa no se trata sólo de encontrar la propiedad adecuada; se trata de asegurar la financiación adecuada. La planificación estratégica implica comprender su situación financiera, establecer objetivos de inversión claros y elegir el producto crediticio adecuado. Al analizar factores como las tasas de interés, los términos del préstamo y los criterios de elegibilidad, puede tomar decisiones informadas que maximicen sus retornos.

Maximizar la rentabilidad

Para maximizar el rendimiento de su inversión, es fundamental aprovechar los beneficios de Préstamos inmobiliarios de inversión. Estos préstamos ofrecen oportunidades para la apreciación de la propiedad, un flujo de caja constante y ventajas fiscales. Con BrightBridge Realty Capital, puede aprovechar tasas competitivas y cierres rápidos, a menudo en una semana, lo que garantiza que no se perderá ofertas lucrativas.

Al asociarse con nosotros, obtiene acceso a un proceso de préstamo fluido y a orientación experta en cada paso del camino. Nuestro enfoque de préstamo directo elimina intermediarios, brindándole las mejores tasas posibles y una experiencia sin complicaciones.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explore nuestras opciones de préstamos en BrightBridge Realty Capital y descubra cómo podemos ayudarle a alcanzar sus objetivos de inversión.