Desbloqueo de bienes raíces: cómo los préstamos para inversionistas pueden funcionar para usted

Summary

Explore opciones de préstamos para inversionistas en bienes raíces, aumente sus ingresos y navegue por el financiamiento con consejos sobre préstamos, crédito y éxito en las solicitudes.

Préstamo para inversores inmobiliarios puede cambiar las reglas del juego para quienes buscan mejorar su cartera financiera a través de inversiones inmobiliarias. Estos préstamos ofrecen una vía estratégica para adquirir propiedades de inversión, que pueden conducir a:

- Ingresos pasivos estables

- Potencial apreciación de la propiedad

- Diversificación de carteras

Invertir en bienes raíces es una de las estrategias de generación de riqueza más antiguas. No sólo proporciona una protección contra la inflación sino que también ofrece potencial para ingresos pasivos sostenibles. Con el préstamo de inversionista adecuado, puede aprovechar un mundo de oportunidades, ya sea que esté buscando arreglar y remodelar o ampliar su cartera de alquileres. Pero navegar por el panorama de la financiación inmobiliaria puede resultar desalentador, dada la variedad de opciones de préstamos y los requisitos específicos que imponen los prestamistas.

En BrightBridge Realty Capital, nos enfocamos en ayudar a los inversionistas a obtener las mejores soluciones financieras para maximizar sus retornos. Comprender los tipos de préstamos disponibles y cómo pueden funcionar para usted es fundamental para tomar decisiones de inversión informadas. Analicémoslo.

Básico préstamo para inversores inmobiliarios glosario:

- préstamos inmobiliarios para inversores

- programas de préstamos para inversores

- financiación inmobiliaria privada

Comprensión de los préstamos para inversores en bienes raíces

Tipos de préstamos para inversores

Cuando se trata de préstamo para inversores inmobiliarios, comprender los diferentes tipos de préstamos disponibles es clave. Cada tipo de préstamo tiene su propio conjunto de reglas, beneficios y desafíos. Aquí hay un desglose rápido de los tipos principales:

- Préstamos convencionales: Estos son los más comunes para propiedades de inversión. Por lo general, requieren una puntuación crediticia más alta y un pago inicial mayor en comparación con los préstamos para residencia principal. Los préstamos convencionales siguen las pautas establecidas por Fannie Mae y Freddie Mac, lo que los convierte en una opción confiable para muchos inversores.

- Préstamos de dinero fuerte: Ideal para inversiones a corto plazo como casas de segunda mano. Es más fácil calificar para ellos ya que dependen menos de su puntaje crediticio y más del valor de la propiedad. Sin embargo, vienen con tasas de interés más altas y plazos más cortos, por lo que es mejor utilizarlos cuando planea vender rápidamente.

- Préstamos de dinero privados: Son préstamos de particulares o empresas. Ofrecen flexibilidad y pueden negociarse para adaptarse a necesidades específicas. Sin embargo, pueden tensar las relaciones personales si se toman prestados de amigos o familiares, y los términos pueden variar ampliamente.

Cada uno de estos préstamos puede ayudarle a conseguir propiedades que generen ingresos, pero es importante elegir el que se ajuste a su estrategia de inversión y situación financiera.

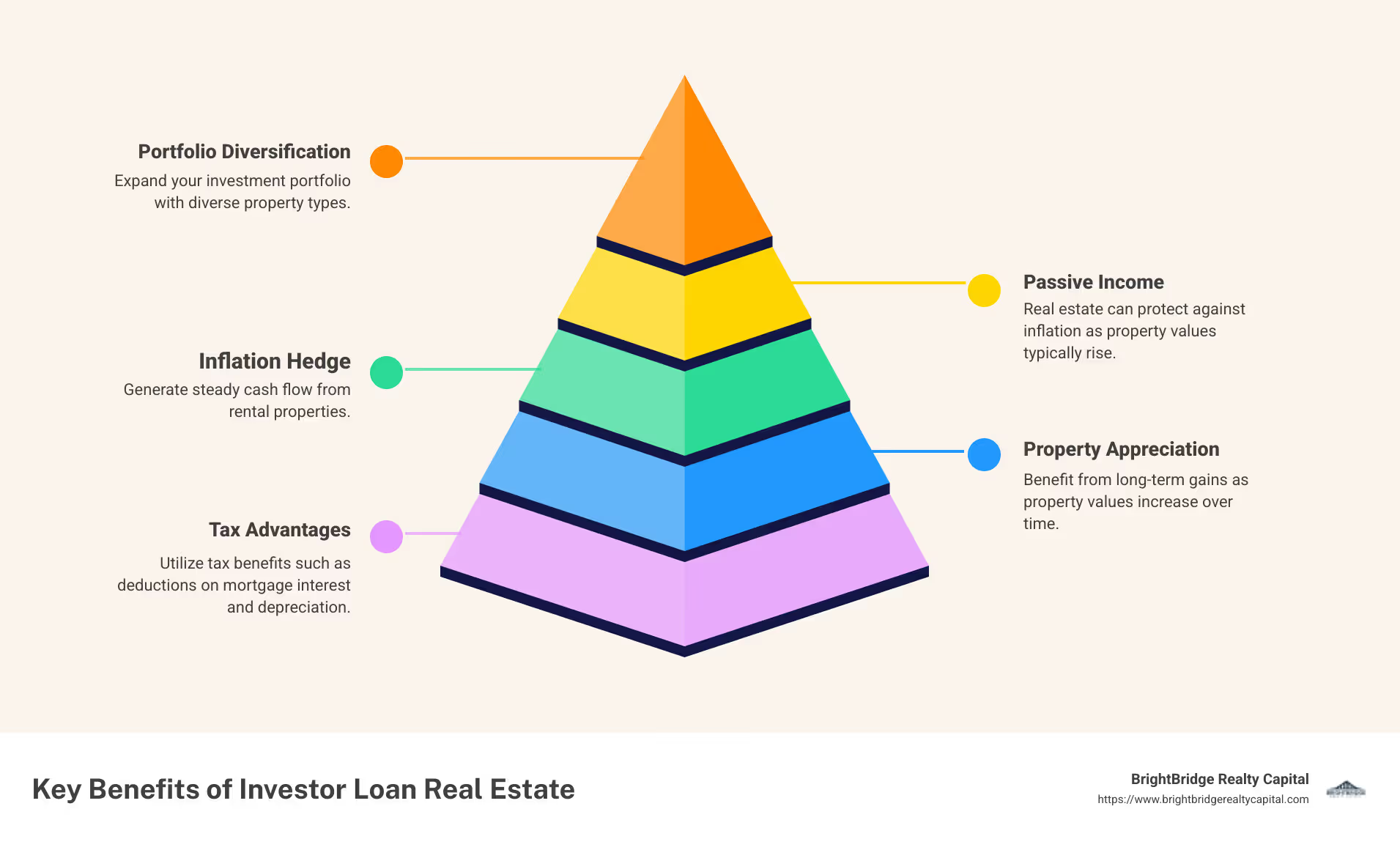

Beneficios de los préstamos para inversores

¿Por qué considerar un Préstamo para propiedades de inversión? Hay varios beneficios convincentes:

- Flujo de caja: Las propiedades de inversión pueden generar ingresos constantes por alquiler. Este flujo de caja puede ayudar a cubrir los pagos de la hipoteca y otros gastos, lo que potencialmente generará ganancias con el tiempo.

- Valoración de la propiedad: Los valores inmobiliarios generalmente aumentan con el tiempo. Desde 1963, los precios de las viviendas han aumentado más del 5,5% anual en Estados Unidos, superando la inflación. Esta apreciación puede generar importantes ganancias financieras al vender.

- Beneficios fiscales: Ser propietario de propiedades de inversión conlleva ventajas fiscales. Puede deducir los intereses, la depreciación y los costos de mantenimiento de la hipoteca, lo que reduce su ingreso sujeto a impuestos. Además, estrategias como los intercambios 1031 le permiten diferir los impuestos sobre las ganancias de capital reinvirtiendo en otra propiedad.

Comprender estos beneficios puede ayudarlo a tomar decisiones informadas sobre sus inversiones inmobiliarias. Con el préstamo adecuado, puede aprovechar estas ventajas para generar riqueza y alcanzar sus objetivos financieros.

Navegando por el proceso de solicitud de préstamo

Preparando su documentación

Obtener un préstamo para inversores inmobiliarios Puede parecer desalentador, pero preparar la documentación con antelación puede facilitar el proceso. Dividámoslo en pasos simples.

Puntaje de crédito

Su puntaje crediticio es crucial. Los prestamistas quieren ver una puntuación de al menos 620, pero una puntuación más alta puede ofrecerle mejores condiciones. Si su puntaje es 740 o más, podría calificar para las mejores tarifas. Mejorando tu puntuación de crédito antes de presentar la solicitud es una decisión inteligente. Pague deudas y evite nuevas consultas crediticias.

Pago inicial

Las propiedades de inversión generalmente requieren un pago inicial mayor que las residencias principales. Planifique al menos entre el 15% y el 25%. Un pago inicial mayor puede reducir su tasa de interés y sus pagos mensuales. Además, les muestra a los prestamistas que usted es serio y financieramente estable.

Reservas de efectivo

A los prestamistas les gusta ver que usted tenga reservas de efectivo. Esto significa tener suficientes ahorros para cubrir de tres a seis meses de pagos de la hipoteca. Les asegura a los prestamistas que usted puede manejar los pagos si surgen gastos inesperados.

Declaraciones de impuestos y extractos bancarios

Los prestamistas solicitarán dos años de declaraciones de impuestos y extractos bancarios. Estos documentos prueban sus ingresos y estabilidad financiera. Asegúrese de que sus declaraciones de impuestos estén completas y precisas, y que sus extractos bancarios reflejen ahorros e ingresos consistentes.

Aprobación previa

Obtener una aprobación previa para un préstamo le da una idea clara de cuánto puede pedir prestado. Les muestra a los vendedores que eres un comprador serio. La aprobación previa implica una verificación de crédito y una verificación de sus ingresos y activos. Es más exhaustivo que la precalificación, que es sólo una estimación.

Al organizar su documentación y comprender estos requisitos, estará mejor preparado para dirigir el proceso de solicitud de préstamo. Esta preparación puede ayudarle a conseguir el financiamiento que necesita para invertir en bienes raíces con confianza.

Opciones de financiación para inversores inmobiliarios

Estrategias de financiación creativas

Cuando se trata de préstamo para inversores inmobiliarios, la financiación tradicional no es el único juego disponible. Existen varias estrategias de financiación creativas que pueden ayudarle a conseguir los fondos que necesita. Exploremos algunas de estas opciones.

Préstamos sobre el valor de la vivienda y HELOC

Si ya es propietario de una casa, aprovechar el valor líquido de su vivienda puede ser una excelente manera de financiar una propiedad de inversión. Un préstamo sobre el valor líquido de la vivienda le ofrece una suma global a una tasa de interés fija. Por otro lado, un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Funciona como una tarjeta de crédito, brindándole una línea de crédito flexible para retirar según sea necesario. Ambas opciones le permiten aprovechar su propiedad existente para financiar nuevas inversiones.

Préstamos Comerciales

Para aquellos que buscan invertir en propiedades más grandes, préstamos comerciales podría ser la respuesta. Estos préstamos suelen utilizarse para propiedades con cinco o más unidades. Si bien vienen con requisitos más estrictos, pueden proporcionar el capital necesario para inversiones importantes.

Financiamiento del vendedor

En financiación del vendedor, el vendedor de la propiedad actúa como prestamista, lo que le permite realizarle pagos directamente. Este método puede resultar beneficioso si no califica para préstamos tradicionales. Sin embargo, tenga un acuerdo legal sólido para proteger a ambas partes involucradas.

Financiación colectiva

El crowdfunding permite a múltiples inversores aunar sus recursos para financiar proyectos inmobiliarios. Este método proporciona acceso a inversiones más grandes con un menor desembolso de capital individual. Sin embargo, implica complejos desafíos regulatorios y de gestión.

Préstamos puente

Un préstamo puente es una opción de financiación a corto plazo que se utiliza para "cerrar" la brecha entre la compra de una propiedad nueva y la venta de una existente. Estos préstamos suelen ser rápidos de concertar, pero tienen tasas de interés más altas. Son ideales para inversores que hay que actuar rápido.

Cada una de estas estrategias de financiación creativas ofrece beneficios y desafíos únicos. Ya sea que esté aprovechando el valor líquido de la vivienda, navegando por préstamos comerciales o explorando el financiamiento del vendedor, comprender sus opciones es clave para tomar decisiones de inversión informadas.

Preguntas frecuentes sobre préstamos para inversores en bienes raíces

¿Es difícil conseguir un préstamo de inversor?

Asegurar un préstamo para inversores inmobiliarios puede ser más difícil que obtener un préstamo para una residencia principal. Los prestamistas suelen tener requisitos más estrictos y se centran en gran medida en su puntaje crediticio y en el pago inicial.

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas requieren un puntaje mínimo de 620, pero tener un puntaje de 740 o más puede brindarle mejores tasas y términos.

- Pago inicial: Espere pagar más de lo que pagaría por una vivienda principal. Un pago inicial del 15% al 25% es común para las propiedades de inversión.

- Requisitos del prestamista: Los prestamistas también analizan su relación deuda-ingresos y sus reservas de efectivo. Quieren asegurarse de que usted pueda hacer frente a los pagos de la hipoteca incluso si la propiedad estará desocupada por un tiempo.

¿Qué es la regla del 2% en la inversión inmobiliaria?

El Regla del 2% es una pauta que utilizan los inversores para evaluar posibles propiedades de alquiler. Sugiere que los ingresos mensuales por alquiler de una propiedad deben ser al menos el 2% de su precio de compra para considerarla una buena inversión.

- ROI (Retorno de la Inversión): Esta regla ayuda a estimar el ROI. Si la propiedad cumple con la regla del 2%, es probable que genere un flujo de caja positivo.

- Ingresos por alquiler: Por ejemplo, si compra una propiedad por 100.000 dólares, debe intentar cobrar al menos 2.000 dólares al mes de alquiler.

- Valor de la propiedad: Si bien la regla del 2% es un punto de partida útil, considere otros factores como la ubicación, las tendencias del mercado y el estado de la propiedad.

¿Puedo utilizar un préstamo de la FHA para propiedades de inversión?

La respuesta corta es no, pero hay excepciones. Los préstamos de la FHA son principalmente para residencias principales, pero pueden usarse para propiedades de unidades múltiples bajo ciertas condiciones.

- Directrices de la FHA: Los préstamos de la FHA están diseñados para ayudar a las personas a comprar viviendas en las que vivirán. Sin embargo, puede comprar una propiedad con hasta cuatro unidades utilizando un préstamo de la FHA, siempre que viva en una de ellas.

- Residencia principal: El requisito clave es que la propiedad debe ser su residencia principal. Esto significa que necesitas ocupar una de las unidades.

- Propiedades de unidades múltiples: Esta estrategia le permite vivir en una unidad mientras alquila las demás, lo que potencialmente cubre su hipoteca a través de los ingresos por alquiler.

Navegar por estas reglas y requisitos es crucial para tomar decisiones de inversión inteligentes. Comprender los matices de préstamo para inversores inmobiliarios puede afectar significativamente el éxito de su inversión.

Conclusión

Cuando se trata de inversiones inmobiliarias, contar con el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiación inmobiliaria que se adaptan a sus necesidades de inversión únicas. Nuestro enfoque está en ofrecer cierres rápidos y financiación flexible, lo que significa que puede aprovechar las oportunidades que surjan sin demora.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Entendemos que el tiempo es crucial en el sector inmobiliario. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad le permite seguir siendo competitivo y capitalizar rápidamente las oportunidades de inversión.

- Soluciones personalizadas: La estrategia de cada inversor es diferente y lo reconocemos. Nuestro equipo trabaja estrechamente con usted para personalizar soluciones financieras que se alineen con sus objetivos y circunstancias específicas.

- Tarifas competitivas: Como prestamista directo, eliminamos intermediarios, brindándole tasas competitivas difíciles de superar. Esto garantiza que obtendrá la mejor oferta posible para su inversión.

Al elegir BrightBridge Realty Capital, obtiene un socio comprometido a ayudarlo a alcanzar sus objetivos de inversión con confianza y facilidad. Ya sea que esté buscando ampliar su cartera de alquileres, participar en proyectos de reparación y conversión o explorar otras oportunidades inmobiliarias, estamos aquí para ayudarlo en cada paso del camino.

¿Listo para abrir el potencial de sus inversiones inmobiliarias? Explore nuestras opciones de préstamos y vea cómo podemos ayudarle a cerrar la brecha hacia el éxito.