Préstamos inmobiliarios para inversores: su camino hacia el éxito inmobiliario

Summary

Descubra préstamos inmobiliarios para inversores, tipos y estrategias para el éxito inmobiliario. Aprenda cómo calificar y maximizar su inversión.

Tanto para inversores inmobiliarios en ciernes como para inversores experimentados, navegar por el panorama de préstamos inmobiliarios para inversores es crucial para asegurar y ampliar las propiedades generadoras de ingresos. Ya sea que esté comprando su primera unidad de alquiler o vendiendo varias propiedades, comprender las opciones de financiamiento disponibles es clave para su éxito.

Aquí encontrará una descripción general rápida de lo que necesita saber sobre préstamos inmobiliarios para inversores:

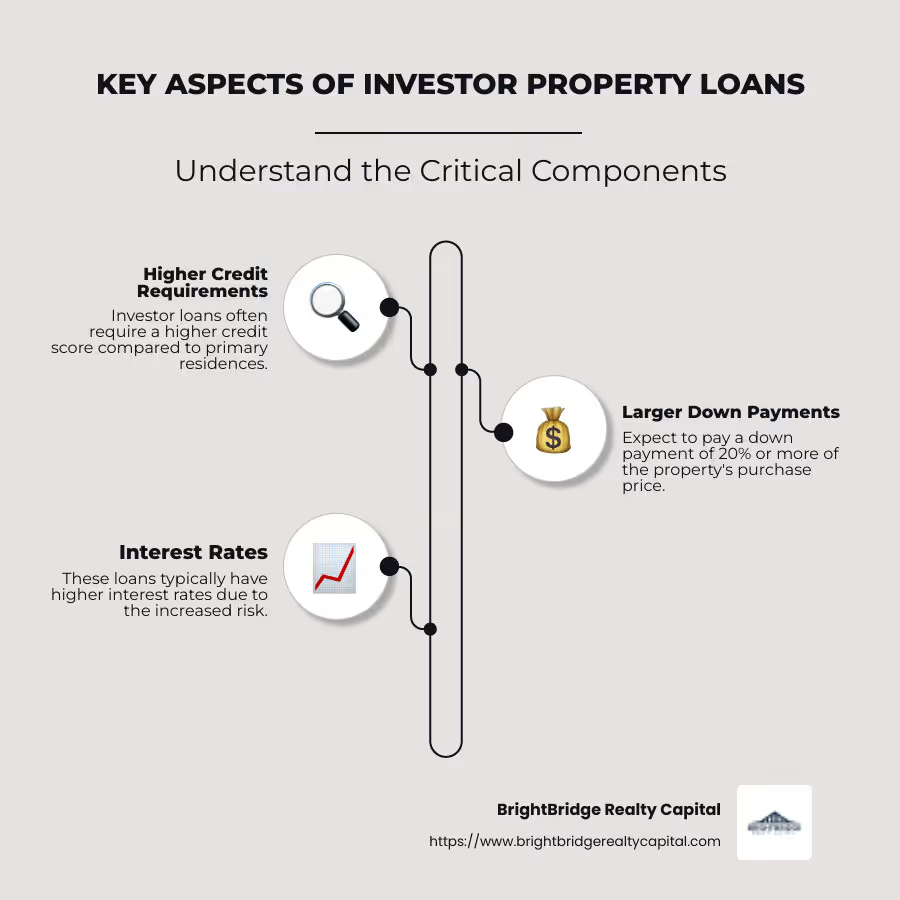

- Requisitos de crédito más altos: Espere demandas de puntaje crediticio más estrictas que las de las residencias principales.

- Pagos iniciales más grandes: Normalmente el 20% o más del precio de compra.

- Tasas de interés: Generalmente más alto que los préstamos hipotecarios tradicionales debido a un mayor riesgo.

- Tipos de préstamos:

- Préstamos convencionales: opción estándar sin requisitos de ocupación.

- Préstamos respaldados por el gobierno: opciones de la FHA y VA si cumple con criterios específicos.

- Financiamiento alternativo: incluye dinero fuerte, financiamiento privado y de propietarios.

El sector inmobiliario ofrece una excelente oportunidad para el crecimiento de la cartera a través de un flujo de caja constante y la apreciación de los activos. Aún así, elegir el préstamo adecuado puede parecer un rompecabezas complejo.

Guía sencilla para préstamos inmobiliarios para inversores términos:

- financiación de bienes raíces comerciales

- capital de inversión inmobiliaria

- soluciones hipotecarias inmobiliarias

Comprensión de los préstamos inmobiliarios para inversores

Préstamos inmobiliarios para inversores están diseñados para ayudarle a comprar propiedades que le generarán ingresos. Estos préstamos son diferentes de los que obtiene para su vivienda principal. Son cruciales para cualquiera que busque obtener ingresos por alquiler o ganancias de inversiones inmobiliarias.

¿Qué son los préstamos para propiedades de inversión?

Un Préstamo para propiedades de inversión Es un tipo de financiación específicamente para la compra de propiedades que generarán ingresos. Estas propiedades pueden ser desde viviendas unifamiliares hasta edificios de unidades múltiples. El objetivo principal es generar un flujo de caja constante mediante el alquiler o la reventa.

¿Por qué elegir propiedades que generen ingresos?

Las propiedades que generan ingresos son una opción popular para los inversores porque proporcionan un flujo de ingresos regular. Esto podría provenir de inquilinos que pagan alquiler cada mes o de operaciones comerciales en espacios comerciales.

Cómo funcionan los ingresos por alquiler

Los ingresos por alquiler son el dinero que gana de los inquilinos que viven o utilizan su propiedad. Es un factor clave para determinar si su inversión tiene éxito. Así es como funciona:

- Cobro del alquiler: Usted cobra a los inquilinos una tarifa mensual por vivir en su propiedad.

- Cobertura de costos: Uso ingresos por alquiler para pagar la hipoteca, mantenimiento y otros gastos.

- Obtención de beneficios: Lo ideal es que el alquiler que cobre supere sus costes, proporcionándole beneficios.

Los beneficios de los ingresos por alquiler

- Flujo de caja estable: El alquiler mensual puede proporcionar un flujo de ingresos confiable.

- Aumento del valor de la propiedad: Con el tiempo, el valor de las propiedades puede aumentar, impulsando su inversión.

- Ventajas fiscales: Los gastos relacionados con su propiedad de alquiler, como reparaciones e intereses hipotecarios, pueden ser deducibles de impuestos.

Elegir lo correcto préstamo inmobiliario para inversores es esencial para maximizar estos beneficios. Con la financiación adecuada, puede conseguir propiedades que no sólo se amorticen por sí solas sino que también contribuyan a su crecimiento financiero.

Al considerar sus opciones, cada tipo de préstamo tiene su propio conjunto de requisitos y beneficios. Ya sea que esté buscando préstamos convencionales o explorando financiamiento alternativo, comprender sus opciones lo ayudará a tomar decisiones informadas.

Tipos de préstamos inmobiliarios para inversores

Al sumergirse en inversiones inmobiliarias, comprender los diferentes tipos de préstamos inmobiliarios para inversores es crucial. Cada tipo de préstamo tiene sus propias ventajas y desafíos, y elegir el correcto puede marcar una gran diferencia en su viaje de inversión.

Préstamos sobre el valor de la vivienda y HELOC

Préstamos sobre el valor de la vivienda y Líneas de crédito sobre el valor de la vivienda (HELOC) le permitirá pedir prestado contra el valor líquido de su vivienda actual.

- Préstamo sobre el valor líquido de la vivienda: Ofrece una suma global con una tasa de interés fija. Es ideal para inversores que necesitan una cantidad específica para el pago inicial o la renovación.

- HELOC: Funciona como una tarjeta de crédito. Puede pedir prestado, reembolsar y volver a pedir prestado durante el período de retiro. Tiene tarifas variables y es flexible para gastos continuos.

Refinanciamiento con retiro de efectivo

Un Refinanciamiento con retiro de efectivo le permite reemplazar su hipoteca existente por una nueva por más de lo que debe, dándole la diferencia en efectivo. Esta opción puede ofrecer tasas de interés más bajas y un pago mensual único, lo que la convierte en una opción popular para acceder al valor líquido de la vivienda.

Préstamos convencionales

Préstamos convencionales son la opción preferida por muchos inversores. Por lo general, requieren al menos un puntaje de crédito de 620 y un pago inicial del 15 % para propiedades de alquiler. Estos préstamos están disponibles tanto para propiedades unifamiliares como multifamiliares.

Préstamos respaldados por el gobierno

FHA y Préstamos VA Proporcionar opciones para aquellos que podrían no calificar para préstamos convencionales. Los préstamos de la FHA requieren un puntaje de crédito mínimo de 580 y un pago inicial del 3,5%, mientras que los préstamos VA ofrecen un pago inicial del 0% para los veteranos elegibles, aunque se limitan a las residencias principales.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo que se basan en el valor de la propiedad y no en su crédito. Tienen tasas de interés y tarifas más altas, pero pueden ser una opción rápida para quienes buscan vender propiedades o cerrar brechas de financiamiento.

Préstamos privados

Préstamos privados provengan de particulares o empresas privadas. Ofrecen flexibilidad, pero pueden tensar las relaciones personales si no se gestionan con cuidado. Estos préstamos suelen tener menos protecciones para el prestatario.

Préstamos de cartera

Préstamos de cartera son conservados por los prestamistas en lugar de venderse en el mercado secundario. Esto significa que los prestamistas podrían ofrecer condiciones más flexibles, especialmente a sus clientes a largo plazo.

Préstamos Comerciales

Préstamos Comerciales son para propiedades con cinco o más unidades u otros bienes inmuebles relacionados con el negocio. Estos préstamos requieren más documentación y tienen requisitos de calificación más estrictos.

Préstamos DSCR

Préstamos con índice de cobertura del servicio de la deuda (DSCR) se basan en los ingresos que genera su propiedad. Los prestamistas quieren asegurarse de que sus ingresos por alquiler cubran sus gastos y pagos de préstamos. Es una buena opción si tiene un fuerte flujo de ingresos por alquiler.

Préstamos puente

Préstamos puente ofrecer financiación temporal y al mismo tiempo garantizar una financiación más permanente. Son útiles para compras rápidas pero tienen tasas de interés más altas y plazos más cortos.

Préstamos de la SBA

Préstamos de la SBA son para inversiones inmobiliarias relacionadas con el negocio. Estos préstamos están respaldados por la Administración de Pequeñas Empresas y pueden utilizarse para comprar o ampliar propiedades comerciales.

Elegir lo correcto préstamo inmobiliario para inversores Depende de su situación financiera y objetivos de inversión. Cada opción tiene requisitos y beneficios únicos, por lo que comprenderlos puede conducir a decisiones de inversión más inteligentes.

Cómo calificar para un préstamo de propiedad para inversionistas

Calificar para un préstamo inmobiliario para inversores puede ser un poco más desafiante que obtener una hipoteca para su residencia principal. Los prestamistas suelen considerar las propiedades de inversión como de mayor riesgo, por lo que imponen requisitos más estrictos. Esto es lo que necesita saber para mejorar sus posibilidades de calificar.

Puntaje de crédito

Su puntaje crediticio es un factor clave para calificar para un préstamo. Para préstamos convencionales, generalmente necesitará un puntaje crediticio mínimo de 620. Sin embargo, si no puede realizar un pago inicial de al menos el 25%, necesitará un puntaje crediticio de 700 o más. Un puntaje crediticio más alto no solo aumenta sus posibilidades de aprobación, sino que también puede ayudarlo a obtener una mejor tasa de interés.

Pago inicial

Las propiedades de inversión suelen requerir un pago inicial mayor en comparación con las residencias principales. Si bien es posible encontrar algunas opciones con un pago inicial del 15 %, la mayoría de los prestamistas esperan al menos un 20 %. Dejar más dinero puede demostrar a los prestamistas que usted se toma en serio la inversión y reducir su riesgo, lo que puede resultar en tasas de interés más bajas.

Reservas de efectivo

Los prestamistas quieren tener la seguridad de que usted puede cubrir los pagos de la hipoteca incluso si los ingresos por alquiler fluctúan. Por eso es fundamental tener reservas de efectivo. Por lo general, deberá demostrar que tiene fondos suficientes para cubrir de seis a doce meses de pagos de la hipoteca. Estas reservas proporcionan una red de seguridad y garantizan a los prestamistas su estabilidad financiera.

Requisitos de préstamo

Cada tipo de préstamo tiene requisitos específicos. Por ejemplo, los préstamos convencionales a menudo requieren una relación deuda-ingresos (DTI) del 45 %, lo que significa que los pagos mensuales totales de su deuda no deben exceder el 45 % de sus ingresos mensuales brutos. Además, los prestamistas revisarán sus ingresos, lo que a menudo le permitirá incluir ingresos de alquiler reales o estimados de la propiedad para ayudarlo a calificar.

Es importante reunir toda la documentación necesaria, como declaraciones de impuestos, formularios W-2, extractos bancarios y recibos de pago, para agilizar el proceso de solicitud. Estar preparado puede marcar una diferencia significativa en la fluidez con la que se desarrolla su solicitud.

Calificar para un préstamo inmobiliario para inversores Implica cumplir con varios criterios financieros, pero con una planificación y preparación cuidadosas, puede mejorar sus posibilidades de obtener el financiamiento que necesita para su inversión inmobiliaria.

A continuación, exploraremos estrategias para una inversión inmobiliaria exitosa, incluidos consejos para maximizar los ingresos por alquiler y aumentar el retorno de la inversión (ROI).

Estrategias para una inversión inmobiliaria exitosa

Cuando se trata de inversión inmobiliaria, contar con las estrategias adecuadas puede marcar la diferencia. Exploremos algunos enfoques clave que pueden ayudarle a tener éxito en préstamos inmobiliarios para inversores.

Propiedades de alquiler: generar ingresos estables

Ser propietario de propiedades de alquiler es una de las formas más populares de generar ingresos pasivos. La idea es simple: comprar una propiedad, encontrar inquilinos confiables y cobrar el alquiler. Pero hay más de lo que parece.

La ubicación es crucial. Elija áreas con bajos impuestos a la propiedad, buenas escuelas y servicios como parques y tiendas. Un vecindario con un mercado laboral en crecimiento es una ventaja, ya que atrae a más inquilinos.

Cuestiones de mantenimiento. El mantenimiento regular de su propiedad no sólo mantiene contentos a los inquilinos sino que también preserva el valor de su inversión. Reserve aproximadamente el 1% del valor de su propiedad cada año para reparaciones.

Conozca las leyes. Es esencial comprender las leyes entre propietarios e inquilinos en su área. Familiarícese con los depósitos de seguridad, los requisitos de arrendamiento y las reglas de desalojo para evitar dolores de cabeza legales.

Cambiar casas: el arte de obtener ganancias rápidas

Cambiar de casa implica comprar propiedades, renovarlas y venderlas para obtener ganancias. Es un enfoque más práctico, pero puede resultar lucrativo si se hace correctamente.

Encuentre la propiedad adecuada. Busque casas en vecindarios prometedores o que necesiten actualizaciones cosméticas. Evite propiedades con problemas estructurales importantes a menos que tenga la experiencia y el presupuesto para manejarlos.

Presupuesta sabiamente. Calcule todos los costos, incluido el precio de compra, los gastos de renovación y los costos de mantenimiento, como servicios públicos e impuestos. Esto garantiza que esté preparado y pueda evitar sorpresas.

Vender inteligentemente. El tiempo lo es todo. Venda durante las temporadas altas del mercado, cuando los compradores están más activos. Fijar precios competitivos y organizar su casa también puede ayudar a atraer compradores potenciales rápidamente.

Maximizar los ingresos pasivos y el retorno de la inversión

Ya sea que esté alquilando o cambiando, maximizar el retorno de la inversión (ROI) es el objetivo final.

Comprende la regla del 2%. Esta regla sugiere que su alquiler mensual debe ser al menos el 2% del precio de compra. Es una forma rápida de evaluar si una propiedad generará un flujo de caja positivo.

Aprovechar los beneficios fiscales. Los inversores inmobiliarios pueden beneficiarse de deducciones fiscales como intereses hipotecarios, impuestos sobre la propiedad y depreciación. Estos pueden mejorar significativamente su retorno de la inversión.

Esté atento al mercado. Manténgase informado sobre las tendencias del mercado y ajuste su estrategia en consecuencia. Ya sea aumentando el alquiler o eligiendo el momento adecuado para vender, ser proactivo puede aumentar el retorno de su inversión.

Invertir en bienes raíces ofrece numerosas oportunidades de crecimiento e ingresos. Al emplear las estrategias adecuadas, podrá gestionar las complejidades de préstamos inmobiliarios para inversores y convierte tu inversión en un caso de éxito.

A continuación, abordaremos algunas preguntas frecuentes sobre préstamos inmobiliarios para inversores, brindándole las respuestas que necesita para tomar decisiones informadas.

Preguntas frecuentes sobre préstamos inmobiliarios para inversores

¿Es difícil conseguir un préstamo para una propiedad de inversión?

Obtener un préstamo para una propiedad de inversión puede ser más difícil que obtener un préstamo para una residencia principal. Los prestamistas suelen exigir una puntuación crediticia más alta(normalmente al menos 620) para este tipo de préstamos. Además, necesitarás tener un pago inicial sustancial, normalmente alrededor del 20% o más. Esto se debe a que las propiedades de inversión se consideran más riesgosas que las viviendas ocupadas por sus propietarios.

Además, los prestamistas quieren ver que usted tiene reservas de efectivo para cubrir varios meses de pagos de hipoteca, incluso sin ingresos por alquiler. Esto significa tener suficientes ahorros para hacer frente a desocupaciones o reparaciones inesperadas.

¿Cuál es la regla del 2% para propiedades de inversión?

La regla del 2% es una pauta utilizada por los inversores inmobiliarios para evaluar rápidamente si una propiedad será una buena inversión. Según esta regla, el alquiler mensual debe ser al menos el 2% del precio de compra de la propiedad. Por ejemplo, si compra una propiedad por 200.000 dólares, debe intentar cobrar al menos 4.000 dólares de alquiler mensual.

Esta regla ayuda a garantizar que los ingresos por alquiler cubran la hipoteca y otros gastos, proporcionando un retorno de la inversión (ROI) positivo. Sin embargo, es importante señalar que la regla del 2% es sólo un punto de partida. También debes considerar otros factores como los impuestos a la propiedad, los costos de mantenimiento y las condiciones del mercado.

¿Puedo dar un anticipo inferior al 20% sobre una propiedad de inversión?

Si bien un pago inicial del 20% es estándar para las propiedades de inversión, hay situaciones en las que puede realizar un pago inicial menor. Algunos prestamistas ofrecen opciones con tan solo un 15% de descuento para una propiedad de inversión de una sola unidad. Sin embargo, esto a menudo requiere un puntaje crediticio más alto, generalmente alrededor de 680, y puede conllevar tasas de interés más altas.

También hay préstamos respaldados por el gobierno eso podría permitir pagos iniciales más bajos si usa una de las unidades como su residencia principal. Por ejemplo, los préstamos de la FHA pueden requerir tan solo un 3,5% de pago inicial, pero son más comunes para propiedades de unidades múltiples ocupadas por sus propietarios.

El pago inicial dependerá del tipo de préstamo, su puntaje crediticio y los requisitos del prestamista. Es esencial explorar todo opciones de préstamo y encuentra uno que se adapte a tus necesidades financieras situación y objetivos de inversión.

Al comprender estos aspectos clave de préstamos inmobiliarios para inversores, podrá gestionar mejor las complejidades de la financiación inmobiliaria y tomar decisiones informadas. A continuación, exploraremos cómo BrightBridge Realty Capital puede ayudarlo a lograr el éxito inmobiliario con soluciones financieras personalizadas.

Conclusión

En BrightBridge Realty Capital, entendemos que las necesidades de cada inversor inmobiliario son únicas. Por eso ofrecemos soluciones de financiación personalizadas personalizado para ayudarle a alcanzar sus objetivos de inversión. Ya sea que esté buscando ampliar su cartera de alquileres o comenzar un nuevo proyecto de inversión, nuestro equipo está aquí para ayudarlo con las herramientas financieras adecuadas.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo es esencial en la inversión inmobiliaria y nuestro proceso simplificado a menudo le permite obtener financiación en tan solo una semana. Esto significa que puede aprovechar las oportunidades rápidamente y mantener sus proyectos encaminados.

Nuestro tarifas competitivas son otra razón por la que los inversores nos eligen. Al eliminar intermediarios, ofrecemos soluciones de préstamos directos que son rentables y eficientes. Esto le permite maximizar el retorno de su inversión y concentrarse en hacer crecer su cartera de bienes raíces.

Para quienes buscan un socio confiable en financiamiento inmobiliario, BrightBridge Realty Capital es su camino hacia el éxito. Te invitamos a explorar nuestro servicios y descubra cómo podemos ayudarle a gestionar las complejidades de préstamos inmobiliarios para inversores con facilidad y confianza.