Financiando su futuro: opciones de inversión inmobiliaria

Summary

Explore las opciones de financiación de bienes raíces para inversionistas, incluidos préstamos y estrategias creativas, y aprenda cómo maximizar los beneficios y diversificar.

Financiación inmobiliaria para inversores es esencial para quienes buscan ampliar su horizonte de inversión. Ya sea para diversificarse, protegerse contra la inflación o aprovechar el potencial de un flujo de caja estable, invertir en bienes raíces puede ofrecer enormes oportunidades. He aquí por qué es importante:

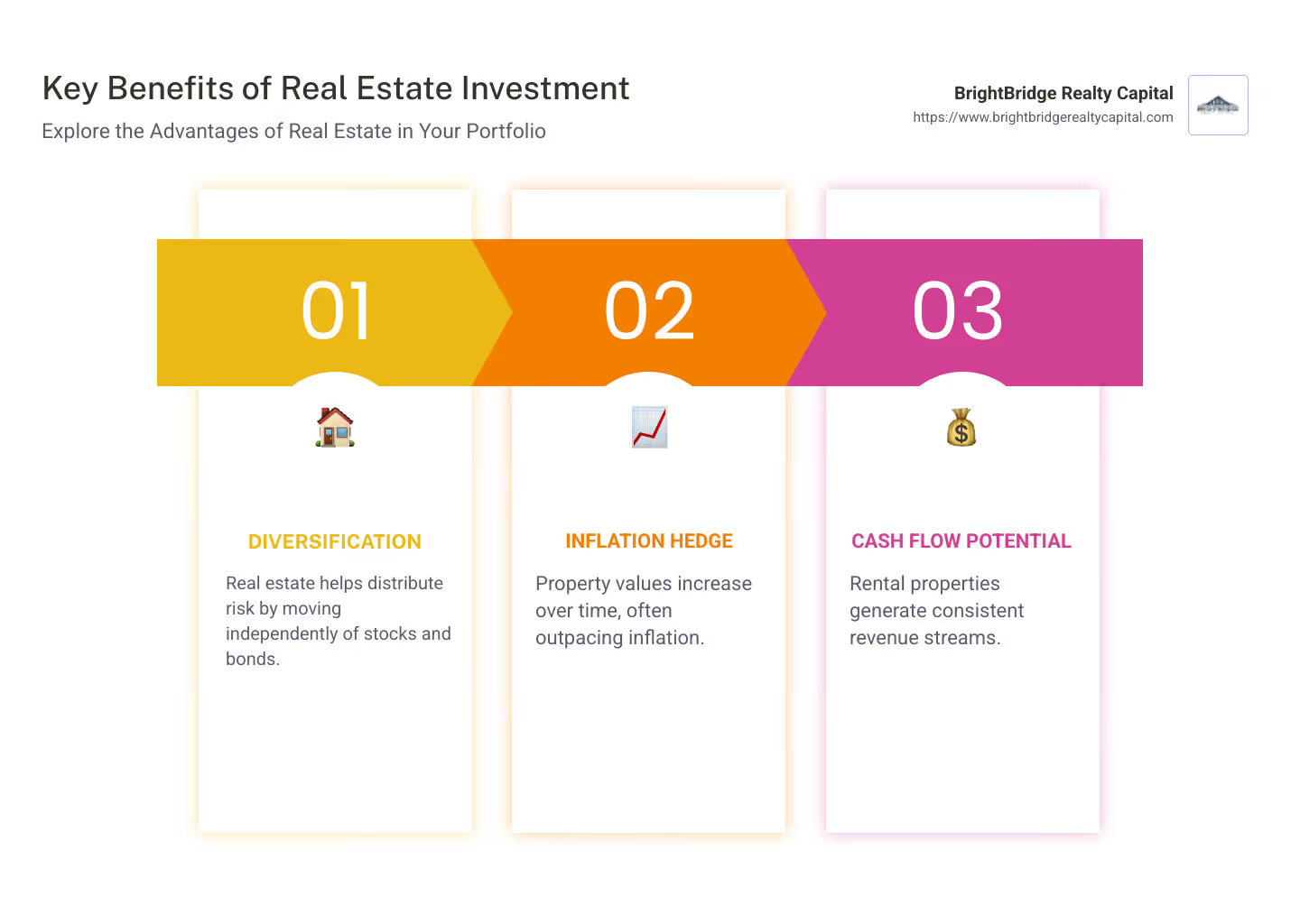

- Diversificación: Agregar bienes raíces a su cartera de inversiones ayuda a distribuir el riesgo. Los valores inmobiliarios a menudo se mueven independientemente de las acciones y los bonos, lo que proporciona un amortiguador durante las crisis del mercado.

- Cobertura de inflación: Las inversiones inmobiliarias históricamente se aprecian a un ritmo que supera la inflación. Esto significa que el valor de su propiedad y el alquiler que puede cobrar pueden aumentar con el tiempo, protegiendo y haciendo crecer su patrimonio.

- Potencial de flujo de caja: Las propiedades de alquiler pueden generar flujos de ingresos consistentes. Estos ingresos pueden ayudar a cubrir los pagos de la hipoteca, el mantenimiento y aún dejar margen para obtener ganancias.

El sector inmobiliario presenta una oportunidad única para los inversores interesados en un crecimiento estable y seguridad financiera.

Más información sobre Financiación inmobiliaria para inversores:

- Financiación de inversores inmobiliarios

- Financiación inmobiliaria flexible

- Soluciones de capital para inversores

Comprensión del financiamiento inmobiliario para inversores

Al sumergirse en financiación inmobiliaria para inversores, es fundamental comprender que las reglas del juego difieren de las de los préstamos hipotecarios personales. Analicemos los aspectos clave que necesita saber:

Pagos iniciales más altos

Invertir en bienes raíces generalmente significa prepararse para un pago inicial mayor. A diferencia de los préstamos hipotecarios tradicionales, en los que puede salirse con la suya con un pago inicial de tan sólo entre el 3% y el 5%, las propiedades de inversión a menudo requieren al menos un 20% o más. Este mayor desembolso inicial se debe al riesgo percibido por los prestamistas. Quieren asegurarse de que tengas suficiente piel en el juego para quedarte a largo plazo.

Requisitos crediticios más estrictos

Obtener un préstamo para una propiedad de inversión no se trata sólo de tener dinero en efectivo a mano. Los prestamistas examinarán su historial crediticio más de cerca que lo harían en el caso de una residencia principal. Espere necesitar un puntaje crediticio más alto para calificar. Generalmente, una puntuación de 620 o más es un buen punto de partida, pero cuanto mejor sea su puntuación, mejores serán las condiciones de su préstamo. Mejorar su puntaje crediticio puede ahorrarle miles de intereses durante la vigencia de un préstamo.

Tasas de interés ajustadas al riesgo

Las tasas de interés para las propiedades de inversión suelen ser más altas que las de las residencias principales. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. Ajustan las tasas de interés para compensar este riesgo, lo que significa que pagará más con el tiempo en comparación con una hipoteca sobre una casa en la que vive. Las tasas pueden ser entre un 0,25% y un 0,75% más altas, lo que puede acumularse significativamente con el paso de los años.

Consejo profesional: Para minimizar sus costos de intereses, mejore su puntaje crediticio y considere pagar puntos por adelantado para reducir su tasa.

Comprender estos elementos es crucial al considerar financiación inmobiliaria para inversores. Prepararse para pagos iniciales más altos, asegurarse de que su crédito esté en óptimas condiciones y estar preparado para tasas de interés más altas son parte del proceso. Con la planificación y la estrategia adecuadas, puede afrontar estos desafíos y aprovechar las inversiones inmobiliarias para generar riqueza.

Tipos de préstamos para propiedades de inversión

Cuando se trata de financiación inmobiliaria para inversores, elegir el tipo correcto de préstamo es fundamental. Cada opción tiene sus características, ventajas y consideraciones únicas. Exploremos los tipos más comunes de préstamos para propiedades de inversión.

Préstamos convencionales

Los préstamos convencionales son la opción más popular para los inversores. Estos préstamos son otorgados por prestamistas privados y se ajustan a las pautas establecidas por Fannie Mae y Freddie Mac. Normalmente requieren:

- Pagos iniciales más altos: Al menos el 20% es estándar para propiedades de inversión.

- Requisitos de crédito más estrictos: Un puntaje crediticio mínimo de 620, aunque puntajes más altos pueden garantizar mejores condiciones.

- Tipos de interés ajustados al riesgo: Espere que las tarifas sean entre un 0,25% y un 0,75% más altas que las de las residencias principales.

Los préstamos convencionales son ideales para inversiones estables a largo plazo en las que planea conservar y alquilar la propiedad.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo ofrecidos por empresas o inversores privados. Están garantizados por la propia propiedad, lo que los hace menos dependientes de su puntaje crediticio. Los puntos clave incluyen:

- Altos tipos de interés: Normalmente, mucho más alto que los préstamos convencionales.

- Duración a corto plazo: Generalmente de 1 a 5 años, perfecto para giros rápidos.

- Aprobación rápida: Ideal para inversores que necesitan mudarse rápidamente a una propiedad.

Estos préstamos son mejores para inversores que buscan vender propiedades o para aquellos que necesitan financiación rápida y temporal.

Préstamos de dinero privados

Los préstamos de dinero privados provienen de conexiones personales, como familiares o amigos, más que de prestamistas tradicionales. Ofrecen:

- Flexibilidad: Los términos se pueden negociar para adaptarse a ambas partes.

- Riesgo personal: Posible tensión en las relaciones si las cosas van mal.

Si bien los préstamos de dinero privados pueden ser una excelente opción, requieren acuerdos claros para evitar malentendidos.

Préstamos sobre el valor de la vivienda y HELOC

Si ya es propietario de una casa, puede aprovechar su valor líquido existente a través de un préstamo sobre el valor líquido de la vivienda o una línea de crédito sobre el valor líquido de la vivienda (HELOC).

- Préstamo sobre el valor líquido de la vivienda: Proporciona una suma global con tasas de interés fijas.

- HELOC: Funciona como una tarjeta de crédito con tasas variables, lo que le permite pedir prestado según sea necesario.

Ambas opciones pueden ser riesgosas, ya que su casa está en juego si incumple. Sin embargo, ofrecen una forma de financiar propiedades de inversión sin vender su residencia principal.

Elegir el préstamo adecuado es un paso fundamental en su viaje de inversión inmobiliaria. Cada tipo tiene sus pros y sus contras, así que considere su estrategia de inversión, tolerancia al riesgo y situación financiera antes de tomar una decisión. Con el préstamo adecuado, puede aprovechar sus inversiones para crear riqueza y alcanzar sus objetivos financieros.

Estrategias de financiación creativas

Cuando se trata de financiación inmobiliaria para inversores, las estrategias creativas pueden cambiar las reglas del juego. Ofrecen flexibilidad y oportunidades para quienes tal vez no encajen en el molde de los préstamos tradicionales. Exploremos algunas estrategias de financiación creativas populares: financiación del vendedor, crowdfunding y sindicatos.

Financiamiento del vendedor

En la financiación del vendedor, el vendedor de la propiedad actúa como banco, lo que permite al comprador realizarle pagos directamente. Esto puede ser beneficioso para todos:

- Transacciones más rápidas: Sin la participación del banco, los negocios pueden cerrarse más rápidamente.

- Flexibilidad: Los términos pueden personalizarse para satisfacer las necesidades de ambas partes.

Sin embargo, existen riesgos. Los compradores pueden incumplir y no existen protecciones hipotecarias estándar. El asesoramiento legal es crucial para dirigir estos acuerdos, así que espere algunos costos legales iniciales.

Financiación colectiva

El crowdfunding reúne recursos de múltiples inversores para financiar proyectos inmobiliarios. Es como una inversión cooperativa:

- Menor capital individual: Podrás invertir en grandes proyectos con un desembolso personal menor.

- Diversificación: Distribuya el riesgo entre varias propiedades.

Pero no está exento de desafíos. La gestión de múltiples inversores puede resultar compleja y existen problemas regulatorios. Los sindicatos, por ejemplo, deben estar registrados en la Comisión de Bolsa y Valores de EE. UU.

Sindicatos

Los sindicatos son asociaciones formadas para invertir en bienes raíces. Esto es lo que necesita saber:

- Sólo inversores experimentados: Debido a la complejidad, es mejor para aquellos con una gran cantidad de recursos.

- Estructura jurídica: Los sindicatos deben ser entidades registradas, lo que implica el cumplimiento legal y regulatorio.

En un sindicato, un patrocinador identifica propiedades y gestiona la inversión, mientras que los inversores pasivos aportan el capital. Es una forma de acceder a inversiones a gran escala y compartir los beneficios y riesgos.

Estas estrategias creativas ofrecen caminos alternativos para la inversión inmobiliaria. Ya sea que esté buscando flexibilidad, menores requisitos de capital individual o acceso a proyectos más grandes, existe una estrategia que se adapta a sus necesidades. Sólo recuerde que cada opción tiene su propio conjunto de riesgos y beneficios.

Beneficios de la inversión inmobiliaria

Invertir en bienes raíces ofrece varios beneficios que pueden mejorar su cartera financiera. Exploremos algunas ventajas clave: flujo de caja estable, apreciación de la propiedad, beneficios fiscales, y diversificación de carteras.

Flujo de caja estable

Ser propietario de propiedades de alquiler puede proporcionar un flujo de ingresos constante. Cuando invierte en una propiedad ubicada en un mercado deseable, a menudo genera ingresos de alquiler estables. Estos ingresos ayudan a cubrir los pagos de la hipoteca y otros gastos. Además, puede ofrecer ingresos pasivos con el mínimo esfuerzo diario.

Valoración de la propiedad

Los bienes raíces tienen un historial de aumento de valor con el tiempo. Por ejemplo, desde 1963, los precios de las viviendas en Estados Unidos han aumentado a una tasa anualizada de más del 5,5%, superando la inflación. Esta apreciación significa que su propiedad podría valer mucho más en el futuro, lo que aumentaría su riqueza general.

Beneficios fiscales

Los inversores inmobiliarios disfrutan de varias ventajas fiscales. Puede deducir los intereses hipotecarios, la depreciación, los costos de mantenimiento y los impuestos a la propiedad. Estas deducciones reducen su ingreso imponible. Además, estrategias como los intercambios 1031 le permiten diferir los impuestos sobre las ganancias de capital cuando vende una propiedad y reinvierte en otra.

Diversificación de cartera

Los bienes raíces brindan una manera de diversificar su cartera de inversiones más allá de acciones y bonos. Los valores inmobiliarios a menudo se mueven de manera diferente a los precios de las acciones, ganando potencialmente valor durante las caídas del mercado de valores. Esta diversificación puede ayudar a estabilizar el rendimiento general de su inversión.

Estos beneficios hacen que los bienes raíces sean una opción atractiva para los inversores que buscan aumentar su patrimonio y asegurar su futuro financiero. Con la estrategia adecuada, puede aprovechar estas ventajas para crear una cartera de inversiones sólida.

Preguntas frecuentes sobre financiación inmobiliaria para inversores

Al sumergirse en financiación inmobiliaria para inversores, es posible que tenga preguntas sobre las mejores opciones de préstamos, cómo obtener financiamiento con costos iniciales mínimos y qué buscan los prestamistas. Abordemos estas consultas comunes.

¿Qué tipo de préstamo es mejor para propiedades de inversión?

La elección del préstamo adecuado depende de sus objetivos de inversión y de su situación financiera. Aquí hay tres opciones comunes:

- Hipotecas a tipo de interés fijo: Estos préstamos ofrecen estabilidad con tasas de interés constantes y pagos mensuales. Son ideales si desea gastos predecibles a largo plazo. Esta consistencia puede ser una gran ventaja si planea conservar la propiedad durante muchos años.

- Hipotecas de tasa ajustable (ARM): Las ARM comienzan con tasas de interés más bajas que se ajustan con el tiempo. Pueden resultar atractivos si planea vender o refinanciar antes de que aumenten las tasas. Sin embargo, conllevan el riesgo de recibir pagos más altos si conserva la propiedad a largo plazo.

- Préstamos jumbo: Si está considerando una propiedad de alto valor, podría ser necesario un préstamo gigante. Estos préstamos exceden los límites de préstamos conformes establecidos por Fannie Mae y Freddie Mac. Requieren puntuaciones crediticias más altas y pagos iniciales más elevados, pero ofrecen acceso a los mercados inmobiliarios de lujo.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Si bien la mayoría de los préstamos para propiedades de inversión requieren pagos iniciales significativos, existen formas de minimizar los costos iniciales:

- Préstamos de la FHA: Aunque principalmente para residencias principales, puede utilizar un préstamo de la FHA para comprar una propiedad de unidades múltiples, vivir en una unidad y alquilar las demás. Esta estrategia, conocida como piratería de casas, le permite beneficiarse de pagos iniciales más bajos.

- Préstamos VA: Para los veteranos elegibles y los miembros del servicio activo, los préstamos VA no ofrecen opciones de pago inicial. Puede utilizarlos para comprar propiedades de unidades múltiples, siempre que viva en una de las unidades.

¿Cuáles son los requisitos para los préstamos para propiedades de inversión?

Los prestamistas tienen criterios más estrictos para las propiedades de inversión en comparación con las residencias principales. Esto es lo que normalmente evaluarán:

- Puntaje de crédito: Un puntaje crediticio más alto es esencial. La mayoría de los prestamistas prefieren puntuaciones superiores a 700, pero tener una puntuación estelar puede garantizar mejores tasas y términos.

- Pago inicial: Espere depositar al menos el 20% del precio de compra de la propiedad. Algunos prestamistas pueden exigir más, especialmente para propiedades con varias unidades.

- Reservas de efectivo: Los prestamistas a menudo exigen que usted tenga en reserva entre 6 y 12 meses de pagos de la hipoteca. Esto garantiza que pueda cubrir los pagos durante las vacantes u otros problemas financieros.

Comprender estos elementos puede ayudarle a dirigir el panorama financiero y asegurar el mejor préstamo para su propiedad de inversión. Con la preparación adecuada, podrá tomar decisiones informadas y avanzar con confianza hacia sus objetivos de inversión inmobiliaria.

Conclusión

En BrightBridge Realty Capital, entendemos que el tiempo es oro en la inversión inmobiliaria. Por eso ofrecemos cierres rápidos y préstamos directos Soluciones que le ayudarán a aprovechar las oportunidades sin demora. Nuestro proceso simplificado significa que a menudo puede cerrar en una semana, lo que le permite actuar rápidamente en un mercado competitivo.

Nuestro tarifas competitivas separarnos. Al eliminar intermediarios, brindamos acceso directo a financiamiento, asegurando que obtenga las mejores condiciones posibles. Este enfoque no solo le ahorra dinero, sino que también simplifica la experiencia de endeudamiento, lo que le facilita concentrarse en lo más importante: hacer crecer su cartera de inversiones.

Si es un inversor experimentado o recién está comenzando, nuestro soluciones de financiación personalizadas están diseñados para satisfacer sus necesidades específicas. Creemos en brindar a los inversores las herramientas y recursos que necesitan para tener éxito en el mercado inmobiliario.

Explora nuestro opciones de préstamo y descubra cómo BrightBridge Realty Capital puede ayudarle a financiar su futuro. Con nuestra experiencia y compromiso con la excelencia, puede confiar en que seremos su socio en la inversión inmobiliaria.