Cultivando el éxito: una inmersión profunda en la financiación del desarrollo territorial

Summary

Asegure su préstamo para el desarrollo de terrenos. Conozca tipos, aprobaciones, financiamiento y estrategias para el éxito en el desarrollo inmobiliario.

Por qué la financiación del desarrollo inmobiliario es importante para los inversores inmobiliarios

Un préstamo de desarrollo territorial es financiación especializada a corto plazo diseñada para ayudar a los inversores y desarrolladores inmobiliarios a comprar terrenos en bruto y prepararlos para la construcción. Estos préstamos son el motor financiero que impulsa la transformación de parcelas vacías en activos valiosos que generan ingresos. Por lo general, cubren costos esenciales previos a la construcción, como la preparación del sitio, la instalación de servicios públicos, la nivelación, la creación de caminos y el desarrollo general de la infraestructura. Sin esta financiación crucial, la gran mayoría de las comunidades residenciales y centros comerciales nunca pasarían del plan a la realidad.

Datos breves sobre los préstamos para el desarrollo de tierras:

- Montos de los préstamos: entre 100.000 y 2,5 millones de dólares (o mucho más para proyectos a gran escala)

- Tasas de interés: 5-15% normalmente, lo que refleja el mayor riesgo de terrenos no urbanizables.

- Condiciones del préstamo: 6-24 meses (corto plazo), diseñado para coincidir con la fase de desarrollo antes de la construcción o venta.

- Pago inicial: Se requiere entre un 20 y un 30%, a veces hasta un 50% para terrenos en bruto, como señal del compromiso del promotor.

- Ratios LTV: 50-70% del valor "tal cual" de la propiedad, centrándose en el valor actual del terreno.

- Puntaje de crédito: Se requiere un mínimo de 660-680, con puntuaciones más altas se accede a mejores condiciones.

- Patrimonio neto: A menudo, un mínimo de $1 millón, lo que demuestra estabilidad financiera para superar posibles reveses del proyecto.

El desarrollo de terrenos representa una de las áreas de inversión inmobiliaria más desafiantes pero potencialmente gratificantes. A diferencia de comprar una propiedad terminada, fundamentalmente está transformando un terreno en bruto en algo valioso, ya sea lotes subdivididos para constructores de viviendas, una comunidad residencial con todos los servicios o un sitio listo para construir para un desarrollo comercial. El potencial de creación de valor es inmenso. Por ejemplo, un inversor podría adquirir una gran extensión de terreno por 500.000 dólares, invertir otros 500.000 dólares a través de un préstamo de desarrollo inmobiliario para instalar carreteras y servicios públicos, y luego vender los 20 lotes resultantes por 100.000 dólares cada uno, generando una ganancia bruta de 1 millón de dólares.

Las cifras cuentan la historia de un entorno en el que hay mucho en juego. Con tasas de préstamos para el desarrollo de terrenos que oscilan entre el 5% y el 15% y períodos de pago típicos de solo 6 a 24 meses, estas no son las herramientas de financiamiento estándar de compra y retención. Están diseñados para inversores activos y sofisticados que pueden actuar rápidamente, gestionar variables complejas y ejecutar un plan de negocios preciso.

El proceso de desarrollo implica distintas fases, desde los estudios de viabilidad iniciales y la adquisición de terrenos hasta la preparación del sitio, la navegación por el laberinto de los permisos y la instalación de infraestructura crítica. Cada fase requiere un capital significativo, una gran experiencia y una sincronización meticulosa. Un retraso en un área, como un problema ambiental inesperado o un retraso en la junta de zonificación, puede tener un efecto en cascada en todo el cronograma y el presupuesto del proyecto. Ahí es donde la financiación especializada se vuelve absolutamente crítica.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a inversores a gestionar las complejidades de préstamo de desarrollo territorial estructuras y procesos de aprobación. A través de mi trabajo con desarrolladores en proyectos residenciales y comerciales en todo el país, he visto de primera mano cómo la estrategia de financiamiento correcta (una que sea flexible, rápida y estructurada en torno a los hitos del proyecto) puede hacer o deshacer un acuerdo de desarrollo. Mi función es ser más que un prestamista; es ser un socio estratégico que lo ayude a anticipar desafíos, estructurar su financiamiento para preservar el flujo de caja y posicionar su proyecto para una salida exitosa.

Básico préstamo de desarrollo territorial vocabulario:

- financiación de bienes raíces comerciales

- tasas de préstamo competitivas

- financiación inmobiliaria privada

Comprensión de los fundamentos de la financiación del desarrollo

Un préstamo de desarrollo territorial es un producto financiero especializado que financia la transformación de terrenos no urbanizables en un estado preparado para la construcción vertical. Proporciona capital para el "desarrollo horizontal", que incluye todo el trabajo preliminar necesario para que un sitio sea edificable. Esto abarca la preparación inicial del sitio, como limpiar árboles y escombros, nivelar el terreno para garantizar un drenaje adecuado y crear plataformas de construcción niveladas, e instalar la infraestructura esencial que requiere la vida moderna. Esto incluye carreteras con bordillos y cunetas, tuberías de alcantarillado y agua, servicios públicos de gas y electricidad, sistemas de gestión de aguas pluviales y cableado de telecomunicaciones. Este proceso convierte terrenos crudos y pasivos en valiosas parcelas "listas para ser utilizadas" que resultan atractivas para los constructores o los usuarios finales.

Piense en la tierra virgen como un lienzo en blanco; un préstamo de desarrollo de tierras proporciona los recursos financieros, pinceles y pintura para crear la obra maestra fundamental. Sin esta financiación, muchos proyectos ambiciosos nunca se pondrían en marcha, estancados por el inmenso capital inicial necesario. Es fundamental comprender que este préstamo es distinto de un préstamo para construcción. Un préstamo de desarrollo prepara el terreno, mientras que un préstamo de construcción financia la construcción real de estructuras (la "construcción vertical") en ese terreno preparado.

Tipos de préstamos para el desarrollo de terrenos

El mundo de préstamo de desarrollo territorial Las opciones son diversas, con diferentes productos adaptados a las etapas y necesidades específicas de un proyecto. Estos son los principales tipos que encontramos:

- Préstamos para adquisición: Estos préstamos son únicamente para la compra de terrenos en bruto y no urbanizados. Proporcionan el capital inicial para asegurar la propiedad antes de que comience cualquier desarrollo. Debido a que la tierra no genera ingresos y su valor futuro es especulativo, los prestamistas consideran que estos préstamos son de alto riesgo. En consecuencia, a menudo vienen con tasas de interés más altas, relaciones préstamo-valor más bajas (lo que requiere un pago inicial mayor) y un fuerte enfoque en la experiencia del desarrollador y la estrategia de salida.

- Préstamos para el desarrollo: Una vez adquirido el terreno, estos préstamos financian las "mejoras horizontales". Este es el dinero que paga la nivelación, la instalación de servicios públicos, la construcción de caminos y la subdivisión de la propiedad en lotes individuales. Aquí es donde se crea el valor más significativo, convirtiendo una única parcela grande en múltiples lotes edificables de mayor valor. Estos préstamos casi siempre se desembolsan en sorteos basados en el trabajo completado.

- Préstamos para adquisición y desarrollo (A&D): Una Adquisición y Desarrollo (A&D) préstamo de desarrollo territorial es un producto popular y eficiente que combina los dos primeros tipos. Proporciona una única solución de financiación que cubre tanto la compra del terreno como los costes estimados de su preparación. Los desarrolladores experimentados suelen preferir este enfoque simplificado porque implica una única aplicación, un conjunto de costos de cierre y una relación unificada con un prestamista, lo que simplifica la gestión del proyecto.

- Préstamos para la construcción: Si bien son distintos, los préstamos para la construcción son el siguiente paso lógico. Financian la "construcción vertical" de edificios en terrenos ya preparados mediante un préstamo urbanístico. En algunos casos, un prestamista puede ofrecer un préstamo integral que cubra A&D y construcción, que puede convertirse en una hipoteca permanente una vez finalizado (un préstamo de "construcción a permanente"). Esto es más común para proyectos de menor escala o propiedades comerciales construidas a medida.

- Préstamos puente: Se trata de préstamos a muy corto plazo (a menudo de 6 a 12 meses) diseñados para cubrir una brecha financiera temporal. Por ejemplo, un desarrollador podría utilizar un préstamo puente para adquirir rápidamente una parcela de tierra deseable en una subasta, mientras finaliza el préstamo A&D más complejo y a largo plazo. Son conocidos por su velocidad y flexibilidad, pero normalmente vienen con tasas de interés y tarifas más altas.

- Préstamos Mini-Permanente: Estos préstamos cierran la brecha entre un préstamo de construcción y una financiación permanente a largo plazo. Ofrecen una solución temporal, normalmente de 3 a 5 años, que permite al promotor estabilizar una propiedad antes de obtener una hipoteca tradicional. Para un proyecto comercial, esto significa tiempo para arrendar el espacio y establecer un historial de ingresos por alquiler. Para un proyecto residencial, podría dar tiempo para vender los lotes o casas restantes. Estos préstamos a menudo incluyen pagos de intereses seguidos de un pago global del principal.

En qué se diferencian los préstamos para el desarrollo de tierras de las hipotecas tradicionales

Un préstamo de desarrollo territorial es fundamentalmente diferente de una hipoteca residencial tradicional. Si bien ambos involucran bienes raíces, su propósito, estructura, perfil de riesgo y criterios de suscripción son mundos diferentes.

CaracterísticaPréstamo para el desarrollo de tierrasHipoteca TradicionalPropósito principalFinanciar la adquisición de terrenos, preparación del terreno, infraestructurasFinanciar la compra de una vivienda existente o de una propiedad construidaPlazo del préstamoA corto plazo, a menudo de 6 a 24 meses, hasta de 3 a 10 añosA largo plazo, normalmente entre 15 y 30 añosTasas de interésMás alto, lo que refleja un mayor riesgo (5-15 % típico)Más bajo, lo que refleja un menor riesgo (históricamente 3-7%)Perfil de riesgoAlta (terrenos no urbanizables, fluctuaciones del mercado, permisos)Inferior (propiedad establecida, ingresos estables)DesembolsoSorteos organizados basados en los hitos del proyectoSuma global al cierreGarantíaEl propio terreno no urbanizable, a menudo con garantías personalesLa propiedad desarrollada que se compraReembolsoA menudo, solo intereses durante el desarrollo, pago globalPagos de principal e intereses desde el inicioSuscripciónCentrarse en la viabilidad del proyecto, la experiencia del desarrollador y la estrategia de salidaCentrarse en el crédito, los ingresos y la relación deuda-ingresos del prestatarioTipo de prestamistaBancos comerciales, prestamistas privados, fondos especializadosBancos minoristas, compañías hipotecarias, cooperativas de crédito

A diferencia hipotecas tradicionales, que están altamente estandarizados, préstamos para el desarrollo de tierras son instrumentos financieros hechos a medida. Cada préstamo se adapta a las necesidades, el cronograma y el presupuesto específicos del proyecto. Comprender las tasas, los términos y las expectativas de los prestamistas únicos para estos préstamos es el primer y más crítico paso para cualquier desarrollador que busque una planificación y ejecución exitosa del proyecto.

El plan de aprobación: Cómo garantizar su préstamo para el desarrollo de terrenos

Antes de poder transformar un terreno prometedor en un desarrollo rentable, primero debe conseguir la financiación adecuada. Obtener un préstamo de desarrollo territorial Es un proceso detallado y riguroso que requiere que usted demuestre a los prestamistas que tiene un plan viable y bien investigado y la experiencia para ejecutarlo. Se trata menos de sus ingresos personales y más del potencial del proyecto y su capacidad para gestionarlo.

El proceso de aprobación suele seguir un camino estructurado. Comienza con pre-solicitud conversaciones con prestamistas potenciales para evaluar la viabilidad y alineación del proyecto. A esto le sigue un formal solicitud paquete, que conduce a una inmersión profunda suscripción y diligencia debida Fase en la que el prestamista examina cada aspecto de su proyecto. Si todo sale bien, recibirás un compromiso y pasarás a cierre. Después del cierre, los fondos no se desembolsan en una suma global sino en etapas o sorteos, que están vinculados directamente a los hitos verificados del proyecto, lo que garantiza que el capital se implemente de manera efectiva a medida que se completa el trabajo.

Requisitos clave del prestatario y del proyecto

Préstamos para el desarrollo de terrenos son inherentemente de mayor riesgo que el financiamiento inmobiliario tradicional porque la tierra sin terreno no genera ingresos y está sujeta a numerosas variables de desarrollo. Por lo tanto, los prestamistas someten a un inmenso escrutinio tanto las calificaciones del prestatario como los fundamentos del proyecto.

Tu experiencia del prestatario es primordial. Un historial comprobado de finalización exitosa de proyectos similares es el factor más importante a su favor. Los prestamistas quieren ver que usted ha navegado antes por las complejidades del desarrollo. Los nuevos desarrolladores pueden generar credibilidad asociándose con profesionales experimentados en una empresa conjunta (JV), contratando a un consultor de desarrollo experimentado o comenzando con proyectos más pequeños y menos complejos para construir una cartera de éxito.

Un fuerte puntaje de crédito personal y comercial indica responsabilidad financiera y confiabilidad. Si bien los mínimos pueden rondar los 660, el objetivo es una puntuación de 680 o superior es esencial para asegurar los mejores términos y tarifas posibles. Un puntaje crediticio sólido es la piedra angular para ganarse la confianza de un prestamista.

Los prestamistas también llevarán a cabo una revisión exhaustiva de su patrimonio neto y liquidez. Un sustancial patrimonio neto, a menudo 1 millón de dólares o másSe prefiere , ya que demuestra que tiene la capacidad financiera para soportar costos o retrasos inesperados. Igualmente importantes son tus activos líquidos—efectivo, acciones u otras inversiones a las que se pueda acceder rápidamente. Los prestamistas deben asegurarse de que usted tenga suficiente efectivo disponible para cubrir su contribución de capital, los costos de cierre y un fondo de contingencia para los sobrecostos.

Un significativo pago inicial (inyección de capital) no es negociable. Debido al perfil de riesgo más alto, normalmente deberás contribuir Del 20% al 30% del coste total del proyecto, y potencialmente hasta el 50% para terrenos completamente en bruto y sin título. Esta importante contribución de capital demuestra su compromiso, alinea sus intereses con los del prestamista y garantiza que usted tenga una participación significativa en el juego.

El papel crucial de su estudio de viabilidad y plan de negocios

Tu estudio de viabilidad y plan de negocio integral son el corazón de su solicitud de préstamo. Estos documentos son el currículum y el mapa estratégico de su proyecto, y los prestamistas los examinarán meticulosamente para evaluar el riesgo, comprender su visión y determinar si el proyecto está posicionado para el éxito.

Un exhaustivo análisis de mercado es la base. Debe demostrar una comprensión granular del mercado inmobiliario local, incluida la oferta y la demanda actuales para su desarrollo planificado (por ejemplo, lotes unifamiliares, terrenos comerciales), ventas y valores de propiedades comparables, y proyecciones creíbles de crecimiento futuro. Debe proporcionar datos concretos sobre los impulsores económicos locales, las tendencias demográficas y las tasas de absorción.

Su plan debe abordar de manera integral zonificación y permisos. Debe detallar el estado actual de la propiedad zonificación clasificación, cualquier requerida rezonificación o variaciones, y el estado de todos los permisos necesarios (ambientales, de construcción, de servicios públicos, de nivelación, etc.). Los prestamistas necesitan una seguridad absoluta de que usted tiene un camino claro y legal hacia el desarrollo. Un proyecto con derechos ya vigentes es mucho más atractivo que uno que enfrenta una polémica batalla de rezonificación. Esto se conoce como mitigar el "riesgo de derecho".

Requerido informes medioambientales, como una Evaluación Ambiental del Sitio (ESA) de Fase I, son fundamentales para identificar contaminación potencial, humedales, especies en peligro de extinción u otros peligros. Abordar estos problemas desde el principio es crucial para evitar retrasos catastróficos o la terminación del proyecto en el futuro.

Un presupuesto detallado por partidas es primordial. Debe describir de forma transparente todos los costes previstos, desglosados en categorías: adquisición de tierras, costos duros (nivelación, servicios públicos, carreteras), costos blandos (arquitectura, ingeniería, legal, honorarios de permisos) y un saludable fondo de contingencia (normalmente entre el 10 y el 15 % del presupuesto total). Un presupuesto bien estructurado demuestra una planificación meticulosa y disciplina financiera.

Tu proyecciones financieras (a menudo llamado Pro Forma) debe ilustrar claramente el desempeño financiero esperado del proyecto. Esto incluye proyecciones ingresos de ventas o arrendamientos de lotes, un cronograma para esos ingresos, todos asociados gastos, y el resultante márgenes de beneficio. Aquí es donde demuestras la rentabilidad del proyecto y tu capacidad de pagar el préstamo de desarrollo territorial. Las proyecciones demasiado optimistas o mal sustentadas son una importante señal de alerta para los suscriptores.

Una respuesta clara y plausible estrategia de salida es esencial. ¿Cómo pagará el préstamo al vencimiento? Las opciones principales incluyen vender los lotes desarrollados a constructores o particulares, vender todo el proyecto terminado a otro inversor, o refinanciación en un préstamo de construcción o en un préstamo permanente a largo plazo. La salida que elija debe estar bien definida y respaldada por su análisis de mercado, lo que debe dar a los prestamistas confianza en su plan para devolver su capital.

Decodificando las finanzas: tasas, términos y proporciones

Comprender la mecánica financiera específica de una préstamo de desarrollo territorial es absolutamente crucial para el éxito y la rentabilidad de su proyecto. Estos préstamos tienen su propia huella financiera única, caracterizada por plazos cortos, tasas más altas y métricas de desempeño específicas que son bastante diferentes de lo que se podría esperar de una hipoteca comercial normal.

Préstamos para el desarrollo de terrenos puede variar dramáticamente en tamaño, reflejando directamente el alcance de su proyecto. Es posible que necesite tan solo $100,000 para un pequeño proyecto de relleno o una simple división de lote. Por el contrario, podría estar considerando $2,5 millones o mucho más para una subdivisión residencial a gran escala o un desarrollo comercial de varias fases. Lo bueno de estos préstamos, especialmente de prestamistas privados, es su flexibilidad: pueden adaptarse y ampliarse para adaptarse a su visión y presupuesto específicos.

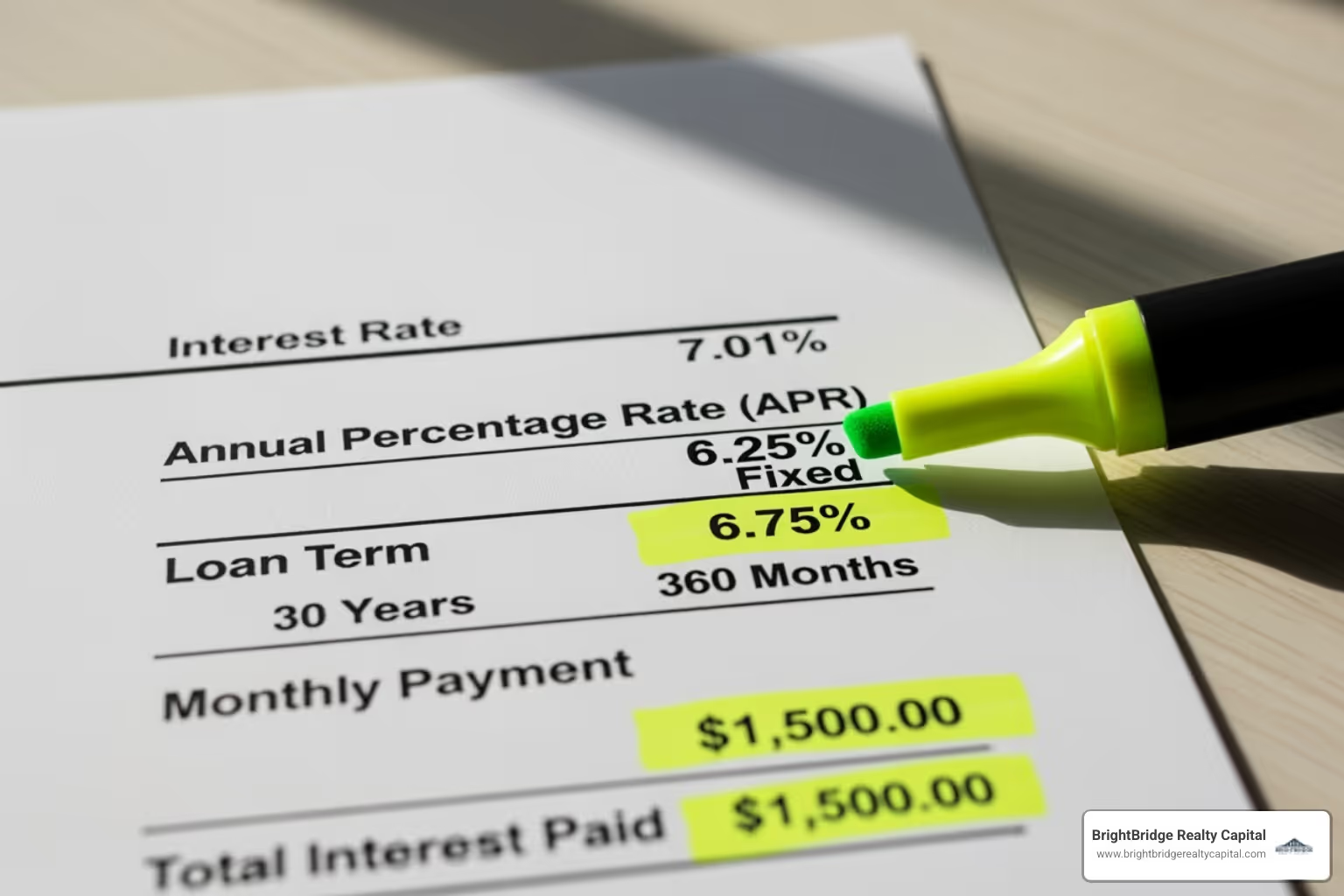

Las tasas de interés reflejan directamente la realidad de que desarrollar terrenos en bruto conlleva un riesgo más inherente que financiar una propiedad existente que genere ingresos. Por lo general, puede esperar tarifas entre 5-15%. Su tasa específica estará determinada por una combinación de factores: su experiencia en desarrollo, la solidez de su plan de proyecto, su situación crediticia y financiera, la ubicación de la propiedad y las condiciones actuales del mercado. Si bien es más alta que una hipoteca tradicional, esta tasa financia la creación de valor significativo, que debería generar retornos que superen con creces el costo del capital.

Más allá de la tasa de interés, encontrará varias tarifas que forman parte del préstamo de desarrollo territorial paisaje. Por lo general, estos incluyen tarifas de solicitud, una tarifa inicial (a menudo entre el 1% y el 2% del monto del préstamo, pagada al cierre) y tarifas de suscripción. También debe presupuestar los costos de terceros, como honorarios de tasación, honorarios de informes ambientales, honorarios legales tanto para usted como para el prestamista, y honorarios de inspección que se cobrarán cada vez que solicite un retiro. Si bien estos aumentan sus costos iniciales, son estándar en la industria y cubren la debida diligencia especializada requerida para el financiamiento del desarrollo.

Condiciones típicas de préstamo y estructuras de pago

Préstamos para el desarrollo de terrenos están diseñados intencionalmente para ser soluciones a corto plazo que se alinean con el cronograma de desarrollo. No están pensados para conservarlos a largo plazo; son un puente para que el proyecto tenga derecho, servicio y esté listo para su siguiente fase.

La mayoría préstamos para el desarrollo de tierras tienen plazos de amortización que oscilan entre 6 a 24 meses. Algunos proyectos más grandes y complejos podrían garantizar plazos de hasta tres años. Como el Según la NCUA, los plazos de los préstamos suelen oscilar entre 6 meses y 3 años, que se alinea perfectamente con el ciclo típico de adquisición, titulación y preparación de tierras.

Durante la fase de desarrollo, casi siempre harás pagos únicamente de intereses. Esta estructura es lógica y esencial para preservar el capital. Mientras usted gasta dinero en nivelar el terreno e instalar servicios públicos, la propiedad no genera ningún ingreso. Realizar pagos únicamente de intereses mantiene los costos mensuales de mantenimiento lo más bajos posible, liberando efectivo para el trabajo de desarrollo real.

La mayoría préstamos para el desarrollo de tierras culminar en un pago global al final del plazo. Esto significa que todo el saldo de capital pendiente vence inmediatamente al vencimiento. Esto no debería ser una sorpresa; es un evento planificado que está directamente relacionado con su estrategia de salida.

Tu estrategia de salida es su plan para realizar ese pago global. Las estrategias comunes incluyen: 1) vender los lotes mejorados a constructores de viviendas, utilizar los ingresos de las ventas para liquidar el préstamo de desarrollo, 2) refinanciar el saldo en un préstamo de construcción para comenzar la construcción vertical, o 3) para proyectos comerciales, refinanciar en un préstamo mini-permanente para permitir la estabilización y el arrendamiento antes de asegurar el financiamiento permanente.

Comprensión de LTV y LTC en un préstamo para el desarrollo de terrenos

Dos ratios críticos, préstamo-valor (LTV) y préstamo-costo (LTC), determinan cuánto puede pedir prestado con un préstamo de desarrollo territorial. Comprender la diferencia y cuál prioriza su prestamista es clave para planificar su estrategia de financiamiento.

Relación préstamo-valor (LTV) compara el monto de su préstamo con el de la propiedad valor de tasación. Para préstamos para el desarrollo de tierras, LTV casi siempre se basa en el valor "tal cual"—Lo que vale hoy la tierra cruda. Los ratios LTV suelen oscilar entre 50% a 70%. Por ejemplo, si está comprando un terreno valorado en $1 millón, un prestamista que ofrezca un LTV del 60% le otorgaría un préstamo de $600,000.

Relación préstamo-costo (LTC) proporciona una perspectiva diferente al comparar el monto de su préstamo con el coste total del proyecto, que incluye tanto el precio de adquisición del suelo como los gastos de promoción presupuestados. Los ratios LTC a menudo pueden alcanzar hasta el 65%. Esta métrica suele ser más relevante para los préstamos A&D. Por ejemplo, si el terreno cuesta $1 millón y los costos de desarrollo están presupuestados en $500 000 (costo total de $1,5 millones), un préstamo de LTC del 65 % sería de $975 000. Esto le permite financiar una parte del valor que está creando.

La diferencia entre Valor "tal cual" y "completo" es crucial. El valor tal como está es lo que vale la tierra en bruto hoy. El valor completo (o valor "estabilizado") es la opinión del tasador sobre el valor de la propiedad una vez que haya instalado todas las carreteras, servicios públicos y otras mejoras. Si bien el préstamo a menudo se basa en el valor tal como está o el costo total, el valor completo es fundamental para la suscripción del prestamista, ya que muestra la rentabilidad potencial del proyecto y la viabilidad de su estrategia de salida.

Condiciones del mercado juegan un papel muy importante en estas proporciones. En un mercado fuerte y en apreciación con una alta demanda de lotes desarrollados, los prestamistas podrían ser más agresivos y ofrecer ratios LTV y LTC más altos. Cuando los mercados son inciertos o están en declive, se vuelven más conservadores y requieren más capital por parte del desarrollador. Factores como el crecimiento de la población local, la fortaleza del mercado laboral, los niveles de inventario de viviendas y la demanda inmobiliaria general influyen en lo que los prestamistas están dispuestos a ofrecer.

Estrategias para el éxito y errores comunes

Navegando con éxito un préstamo de desarrollo territorial y el proyecto posterior es como dirigir una orquesta compleja: cada sección, desde la jurídica hasta la ingeniería y las finanzas, debe funcionar en perfecta armonía. No se trata sólo de asegurar la financiación; se trata de ejecutar impecablemente su visión mientras administra innumerables piezas móviles, variables impredecibles y un reloj que corre.

El ingrediente secreto para un desarrollo exitoso reside en dominar tres áreas críticas: gestión disciplinada de proyectos, gestión estratégica del flujo de caja, y planificación sólida de contingencias. Sin una sólida gestión de proyectos que utilice herramientas como diagramas de Gantt y reuniones periódicas de progreso, los plazos se alargan y los costos se disparan. Una mala gestión del flujo de caja, como un cálculo incorrecto de los cronogramas de retiro, puede impedirle pagar a los contratistas y detener el proyecto. Y sin una planificación de contingencia sólida que represente al menos entre el 10 y el 15 % de su presupuesto, un solo problema inesperado (como golpear una roca durante la excavación o un aumento repentino en los costos de los materiales) puede descarrilar toda su pro forma.

Un préstamo de desarrollo territorial es sólo el comienzo del viaje. El verdadero trabajo comienza cuando comienzas a construir. Para los desarrolladores que planean la siguiente fase, nuestro préstamos para construcción desde cero están diseñados para proporcionar una transición perfecta desde terrenos desarrollados hasta estructuras verticales terminadas.

Pros y contras de los préstamos para el desarrollo de tierras

Es esencial tener claridad sobre en qué te estás metiendo con un préstamo de desarrollo territorial. Estos préstamos abren oportunidades increíbles, pero también conllevan desafíos genuinos que deben respetarse.

Las ventajas convincentes son significativos. Comienzan con alto potencial de ganancias. Cuando transformas con éxito una zona de tierra cruda en una serie de lotes listos para pala, estás creando un valor inmenso. Esto puede generar rendimientos de la inversión que hacen que, en comparación, las inversiones inmobiliarias tradicionales de compra y retención parezcan modestas. También está la profunda satisfacción de creación de valor sí mismo. Literalmente estás dando forma a comunidades, creando lugares donde las familias construirán casas o donde las empresas crecerán y crearán empleos. Es invertir con un impacto tangible y duradero. El flexibilidad La oferta de estos préstamos es otra ventaja importante. A diferencia de los productos hipotecarios rígidos y estandarizados, préstamos para el desarrollo de tierras están estructurados en torno al cronograma y presupuesto únicos de su proyecto. El sistema de retiro, en particular, es una herramienta poderosa para la gestión del flujo de efectivo, ya que garantiza que no pagará intereses sobre fondos que aún no ha utilizado.

Pero hablemos honestamente de los desafíos. El alto riesgo El factor no es sólo una percepción; refleja una incertidumbre genuina. Los mercados inmobiliarios pueden cambiar, las aprobaciones de permisos municipales pueden retrasarse durante meses y pueden surgir problemas ambientales inesperados que requieran una costosa remediación. Durante toda la fase de desarrollo, su terreno suele ser un activo dudoso, lo que genera ingreso cero mientras que los pagos de intereses y otros costos de mantenimiento continúan aumentando. Complejidad del proyecto puede abrumar incluso a los inversores experimentados. Usted es el eje central, haciendo malabarismos con ingenieros civiles, topógrafos, consultores ambientales, abogados de uso de la tierra, funcionarios municipales y múltiples contratistas. Un retraso en un dominio puede crear un efecto dominó de problemas en todo el proyecto. Finalmente, el mayores costes de financiación, con tasas de interés del 5% al 15% y costos iniciales significativos, reflejan este riesgo. Cada mes de retraso erosiona directamente su margen de beneficio, haciendo del tiempo su recurso más valioso e implacable.

Cómo mejorar sus posibilidades de aprobación y mitigar el riesgo

Obtener la aprobación para un préstamo de desarrollo territorial No se trata de suerte, sino de una preparación meticulosa y una gestión inteligente del riesgo. Piense en ello como desarrollar su credibilidad ante el prestamista incluso antes de pensar en construir su proyecto.

Construyendo un equipo de desarrollo sólido y experimentado es su primer y más importante paso. Los prestamistas no sólo están invirtiendo en un terreno; están invirtiendo en la capacidad de ejecución de su equipo. Rodéese de profesionales probados: ingenieros civiles con experiencia local, planificadores territoriales que comprendan el panorama político, abogados de uso de terrenos que puedan navegar por el proceso de obtención de derechos y contratistas con antecedentes específicos en desarrollo horizontal. Si es nuevo en el desarrollo, asociarse con un profesional experimentado suele ser el único camino hacia la aprobación.

Mantener registros financieros impecables y detallados es la base de su credibilidad. Los prestamistas querrán ver libros organizados, declaraciones de impuestos personales y comerciales de varios años, un estado financiero personal detallado y un cronograma de bienes inmuebles de propiedad (SREO). Los registros descuidados o incompletos sugieren una gestión descuidada del proyecto y son una señal de alerta inmediata.

Comenzando con proyectos más pequeños y manejables es un signo de sabiduría, no de debilidad. Construya su historial con una división de 3 lotes o una subdivisión de 5 a 10 lotes antes de intentar una comunidad planificada maestramente de 100 lotes. El éxito genera éxito y a los prestamistas les encanta respaldar a personas con desempeño comprobado que demuestran una estrategia de crecimiento disciplinada.

He aquí una estrategia revolucionaria: asegurar los derechos primero siempre que es posible. Esto significa obtener las aprobaciones de zonificación necesarias, mapas provisionales y permisos importantes antes usted solicita su préstamo. Esto requiere una importante inversión inicial en honorarios legales y de ingeniería, pero transforma su propuesta de una especulación arriesgada a un plan ejecutable sin riesgos. La tierra titulada es exponencialmente más atractiva para los prestamistas y puede desbloquear condiciones de préstamo más favorables.

Finalmente, evitar proyecciones demasiado optimistas en su proforma. Los prestamistas han visto miles de estos y pueden detectar suposiciones poco realistas a una milla de distancia. En su lugar, presente estimaciones conservadoras y ponga a prueba sus cifras. ¿Qué sucede con sus ganancias si las ventas de lotes demoran 6 meses más de lo esperado? ¿Qué pasa si los costos de trabajo de su sitio superan en un 20% el presupuesto? Crear tiempo de reserva para las demoras y presupuestar generosas contingencias demuestra una planificación madura y realista y da a los prestamistas mucha más confianza que una proyección irrealizable.

Preguntas frecuentes sobre préstamos para el desarrollo de terrenos

A menudo escuchamos preguntas similares de desarrolladores que buscan financiar su próximo gran proyecto. ¡Es inteligente preguntar! Comprender los intrincados detalles de un préstamo de desarrollo territorial es clave para un viaje fluido y exitoso desde la adquisición hasta la salida. Estas son algunas de las preguntas más comunes que recibimos, con respuestas detalladas.

¿Cuánto pago inicial se requiere para un préstamo para el desarrollo de terrenos?

Cuando se trata de un préstamo de desarrollo territorial, deberá estar preparado para un pago inicial sustancial, también conocido como contribución de capital. ¡Piensa en ello como tu aspecto en el juego! Por lo general, esto oscila entre Del 20% al 50% del coste total del proyecto. ¿Por qué una gama tan amplia? Depende de varios factores clave: la tolerancia al riesgo del prestamista específico, el riesgo percibido de su proyecto y su propia situación financiera y experiencia de desarrollo.

Los prestamistas exigen una mayor parte de su propio dinero por adelantado porque el terreno en bruto y no urbanizado es un activo de alto riesgo. No genera ingresos de inmediato y su valor futuro depende completamente del éxito de sus planes de desarrollo. Para un proyecto bien ubicado, con derechos vigentes y un desarrollador experimentado a la cabeza, es común un pago inicial en el rango del 20-30%. Sin embargo, si se trata de un terreno verdaderamente virgen y sin zonificación con un camino largo e incierto hacia la aprobación, un prestamista puede exigir un pago inicial cercano al 40-50% para mitigar su riesgo.

¿Se puede utilizar el propio terreno como garantía?

¡Absolutamente! El mismo terreno que está comprando y desarrollando es la principal garantía de su préstamo de desarrollo territorial. El prestamista colocará un gravamen de primera posición sobre la propiedad, lo que significa que tendrá el primer derecho sobre ella si el préstamo entra en mora. Es el activo principal que garantiza el dinero que pide prestado.

Sin embargo, los prestamistas también son muy cautelosos. Debido a que el valor del terreno está directamente relacionado con el éxito de su proyecto (y vender terrenos no desarrollados puede ser difícil y llevar mucho tiempo si las cosas van mal), a menudo requieren seguridad adicional. Esto podría significar pedir garantía adicional, como un gravamen sobre otra propiedad de su propiedad. Más comúnmente, los prestamistas exigirán garantías personales de usted y de cualquier otro director del proyecto. Una garantía personal significa que usted es personalmente responsable de pagar la deuda si el proyecto fracasa y la venta del terreno no cubre el saldo del préstamo. Esta capa adicional de seguridad es una práctica estándar y ayuda a los prestamistas a sentirse más cómodos, especialmente en proyectos de mayor riesgo.

¿Cómo se desembolsan los fondos para un préstamo de desarrollo inmobiliario?

Esta es un área clave donde préstamo de desarrollo territorial realmente difiere de una hipoteca tradicional o incluso de un préstamo comercial estándar. No recibirá una gran suma global al momento del cierre. En cambio, los fondos se liberan en etapas, que se denominan empates o tramos.

Estos sorteos están meticulosamente vinculados a la finalización de hitos específicos del proyecto previamente acordados y descritos en su contrato de préstamo y presupuesto. Por ejemplo, es posible que tenga un cronograma de sorteo similar al siguiente: Sorteo 1 para la limpieza y nivelación inicial del sitio; Sorteo 2 para instalación de tuberías subterráneas de alcantarillado y agua; Sorteo 3 para pavimentación de carreteras e instalación de bordillos. Antes de que se libere dinero para un sorteo, un inspector (a menudo contratado por el prestamista) visitará el sitio para verificar que el trabajo para esa etapa se haya completado correctamente y de acuerdo con los planos. También deberá proporcionar documentación, como exenciones de gravámenes de los contratistas, para garantizar que todos reciban su pago. Este enfoque por etapas es una herramienta fundamental de gestión de riesgos para el prestamista, ya que garantiza que su capital se utilice exactamente según lo previsto y mantiene su proyecto encaminado y dentro del presupuesto.

¿Cuál es la diferencia entre un préstamo para el desarrollo de terrenos y un préstamo para terrenos en bruto?

Un préstamo de terreno bruto (o préstamo de lote) generalmente se utiliza para comprar una parcela de terreno sin planes inmediatos de desarrollo. El comprador podría tener la intención de conservarlo como una inversión a largo plazo o construir una casa individual en él en el futuro. Estos préstamos suelen tener plazos más largos y son más difíciles de obtener de los bancos tradicionales. Un préstamo de desarrollo territorial, por otro lado, es una herramienta de financiación comercial específicamente para desarrolladores que tienen un plan de negocios claro para mejorar el terreno (agregando infraestructura) y luego venderlo o construir en él en un corto período de tiempo. Es una estrategia activa de valor agregado, no una inversión pasiva.

¿Cuánto tiempo lleva obtener un préstamo para el desarrollo de terrenos?

El cronograma puede variar drásticamente según el prestamista. Un banco comercial tradicional podría tardar entre 60 y 120 días, o incluso más. Su proceso a menudo implica múltiples niveles de aprobaciones de comités y una extensa burocracia. Para un desarrollador, este ritmo lento puede ser un factor decisivo, provocando que pierda una propiedad. Aquí es donde los prestamistas privados directos como BrightBridge Realty Capital tienen una gran ventaja. Debido a que utilizamos nuestro propio capital y tenemos un proceso de suscripción simplificado, a menudo podemos pasar de la solicitud al cierre en cuestión de semanas, a veces incluso en tan solo una semana, lo que brinda a nuestros clientes una ventaja competitiva crítica.

Conclusión

El camino desde la tierra virgen hasta una comunidad próspera no se trata solo de mover tierra y colocar concreto: se trata de visión, estrategia meticulosa y tener el socio financiero adecuado a su lado. A lo largo de esta guía, hemos analizado los aspectos esenciales de préstamos para el desarrollo de tierras, desde comprender qué las diferencia fundamentalmente de las hipotecas tradicionales hasta navegar por el riguroso proceso de aprobación y gestionar las complejidades financieras únicas involucradas.

Estas herramientas de financiación especializadas son verdaderos cambios de juego para los inversores inmobiliarios que están dispuestos a pensar en grande y asumir riesgos calculados. Mientras que préstamo de desarrollo territorial Sin duda conlleva mayores riesgos, requisitos más estrictos y mayor complejidad, las posibles recompensas (tanto financieras como personales) pueden ser sustanciales. No estás simplemente comprando un activo pasivo; usted está creando valor activamente desde cero, dando forma al paisaje de un vecindario en los años venideros.

Las conclusiones clave que hemos cubierto son cruciales para el éxito. Debe comprender los diferentes tipos de préstamos para elegir el más adecuado para su proyecto, desde préstamos solo para adquisición hasta préstamos integrales A&D. Debe preparar un estudio de viabilidad exhaustivo y un plan de negocios que pueda resistir un intenso escrutinio por parte de los prestamistas. Cumplir con los requisitos de los prestamistas, como pagos iniciales sustanciales, crédito sólido y un historial comprobado, no es negociable. Y debe dominar las métricas financieras únicas de los índices LTV y LTC, los pagos de intereses únicamente y los retiros de fondos por etapas. También hemos explorado por qué es primordial contar con un equipo de desarrollo profesional y experimentado y cómo mitigar el riesgo a través del trabajo temprano de derechos puede transformar la viabilidad de su proyecto.

El éxito en el desarrollo del suelo requiere mucho más que simplemente asegurar la financiación. Exige una gestión de proyectos disciplinada, proyecciones financieras realistas que hayan sido sometidas a pruebas de tensión para detectar crisis y una planificación de contingencia sólida para los inevitables desafíos inesperados. Como hemos comentado, comenzando con proyectos más pequeños construir su propio historial es a menudo el enfoque más inteligente y sostenible para quienes se inician en el mundo del desarrollo.

En BrightBridge Realty Capital, entendemos que cada proyecto de desarrollo es único, con su propio conjunto de oportunidades, presiones en los plazos y necesidades de financiamiento. Es por eso que hemos construido nuestro negocio en torno a lo que los desarrolladores más necesitan: velocidad y certeza. Nos especializamos en cierres rápidos—a menudo en una semana—porque somos un prestamista directo que utiliza nuestro propio capital, libre de las demoras de intermediarios y comités burocráticos. Nuestro alcance a nivel nacional significa que podemos respaldar su visión, ya sea que esté desarrollando subdivisiones residenciales en Texas, plataformas comerciales en Florida o lotes industriales en Arizona.

Su próximo proyecto de desarrollo no tiene que esperar los lentos plazos de los bancos tradicionales ni perderse en un mar de papeleo. Con un socio financiero que comprenda la urgencia y la complejidad de su trabajo, podrá pasar del proyecto a la realidad con confianza y eficiencia.