Préstamos LLC simplificados: financiación de su imperio de alquiler

Summary

¡Financia tu imperio de alquiler! Descubra cómo los préstamos LLC para propiedades de alquiler protegen los activos, optimizan los impuestos y financian su crecimiento. Obtenga información de expertos.

¿Qué son los préstamos LLC para propiedades de alquiler?

Préstamos LLC para propiedades de alquiler son soluciones de financiación especializadas diseñadas específicamente para que las empresas de responsabilidad limitada (LLC) adquieran, refinancien o amplíen sus carteras de inversión inmobiliaria. A diferencia de las hipotecas personales tradicionales, que evalúan principalmente los ingresos, el historial crediticio y la relación deuda-ingresos de un individuo, estos préstamos se suscriben centrándose principalmente en el perfil comercial de la LLC y, fundamentalmente, en el potencial de generación de ingresos de la propiedad en sí. Esta distinción es vital para los inversores inmobiliarios serios que buscan ampliar sus operaciones.

Descripción rápida de los préstamos para propiedades de alquiler de LLC:

- Qué son: Préstamos comerciales personalizados para que las LLC compren o refinancien propiedades de alquiler, incluidas viviendas unifamiliares, unidades multifamiliares e incluso pequeñas propiedades comerciales.

- Beneficio clave: Proporciona una barrera legal y financiera sólida, protegiendo los activos personales de responsabilidades comerciales y posibles demandas que surjan de la propiedad en alquiler.

- Pago inicial típico: Generalmente oscila entre el 20% y el 25% del precio de compra, lo que refleja la naturaleza comercial de estos préstamos en comparación con los pagos iniciales más bajos que a menudo se observan en las hipotecas residenciales ocupadas por sus propietarios.

- Requisitos de crédito: Si bien la LLC es el prestatario, el puntaje crediticio personal de los miembros administradores sigue siendo un factor y generalmente requiere un mínimo de 670+, aunque algunos préstamos especializados como DSCR pueden ser más flexibles.

- Tipos de préstamos comunes: Incluye préstamos DSCR (índice de cobertura del servicio de la deuda), préstamos comerciales convencionales de bancos y soluciones a corto plazo como préstamos de dinero fuerte, cada uno de ellos adecuado para diferentes estrategias de inversión.

- Condiciones del préstamo: Para la financiación a largo plazo, los plazos suelen oscilar entre 15 y 30 años, lo que proporciona estabilidad y pagos predecibles para la gestión del flujo de efectivo.

- Garantía personal: A menudo se requiere, especialmente para LLC nuevas o más pequeñas, lo que significa que los propietarios individuales son personalmente responsables de la deuda si la LLC incumple, aunque existen opciones sin recurso para carteras más grandes y establecidas.

Esta estructura empresarial es increíblemente popular entre los inversores inmobiliarios porque ofrece una vía estratégica para hacer crecer un imperio de alquiler con protección jurídica adecuada y ventajas financieras significativas. Ya sea que esté buscando proteger sus activos personales de posibles demandas, aprovechar los impuestos de transferencia o generar crédito comercial separado de sus finanzas personales, los préstamos LLC ofrecen un método estructurado y seguro para lograr sus objetivos de inversión.

Por qué los inversores eligen préstamos LLC:

- Protección de activos: Esto es primordial. Al tener propiedades dentro de una LLC, sus activos personales (como su residencia principal, ahorros y otras inversiones) están legalmente separados y protegidos de responsabilidades, reclamos o demandas relacionadas con sus propiedades de alquiler.

- Ventajas fiscales: Las LLC ofrecen impuestos flexibles. Pueden pagar impuestos como una empresa unipersonal, una sociedad o incluso una corporación S o C, lo que permite una transferencia de impuestos que evita la doble imposición y permite la deducción de numerosos gastos comerciales, lo que reduce significativamente los ingresos imponibles.

- Creación de crédito empresarial: Operar como LLC le permite establecer un historial crediticio para su entidad comercial, independientemente de su crédito personal. Esto puede conducir a mejores condiciones de préstamo, límites de endeudamiento más altos y opciones de financiamiento más favorables a medida que crece su cartera.

- Flexibilidad de la asociación: Las LLC proporcionan un marco ideal para múltiples propietarios. Un acuerdo operativo puede definir fácilmente porcentajes de propiedad, funciones, responsabilidades y distribución de ganancias, simplificando acuerdos de asociación complejos y facilitando una planificación patrimonial más sencilla.

En BrightBridge Realty Capital, nos especializamos en ayudar a los inversores a estructurar Préstamos LLC para propiedades de alquiler que no sólo protejan sus activos personales sino que también proporcionen el capital necesario para construir y ampliar sus carteras de manera eficiente. La estructura de préstamo adecuada realmente puede marcar la diferencia entre un viaje de inversión exitoso y sin estrés y uno financieramente oneroso.

¿Por qué utilizar una LLC para su imperio de propiedades de alquiler?

Invertir en propiedades de alquiler es una forma fantástica de generar ingresos pasivos y generar riqueza a largo plazo, pero inherentemente conlleva riesgos. Utilizar una sociedad de responsabilidad limitada (LLC) es una herramienta estratégica y, a menudo, indispensable para proteger sus activos personales y optimizar sus operaciones de inversión, proporcionando un marco legal y financiero sólido para sus proyectos inmobiliarios.

El escudo de la responsabilidad limitada

En el ámbito inmobiliario, los juicios son una posibilidad desafortunada pero real. Ya sea que se trate de una lesión del inquilino, daños a la propiedad o una disputa con un contratista, la "responsabilidad limitada" en LLC actúa como un escudo impenetrable. Al mantener su propiedad de alquiler bajo una LLC, crea una separación legal distinta entre sus activos personales (como su vivienda principal, ahorros personales, vehículos y otras inversiones) y sus obligaciones comerciales. Si surge una demanda por su propiedad de alquiler, el reclamo se dirige contra la LLC misma, no contra usted personalmente. Esto responsabilidad personal limitada es sin lugar a dudas la razón principal por la que los inversores inteligentes eligen operar sus negocios de alquiler a través de una LLC, salvaguardando su patrimonio personal de riesgos comerciales imprevistos.

Para mantener esta crucial protección de responsabilidad, es absolutamente vital cumplir con las formalidades corporativas, especialmente evitando cualquier mezcla de fondos. Esto significa mantener las finanzas personales y comerciales estrictamente separadas, utilizando cuentas bancarias comerciales dedicadas para todos los ingresos y gastos de propiedades de alquiler. Esta separación no sólo es fundamental para la protección de responsabilidad, sino que también proporciona el seguimiento financiero claro y auditable que los prestamistas exigen cuando se busca Préstamos LLC para propiedades de alquiler, demostrando la salud financiera y la legitimidad de su negocio.

Si bien una LLC ofrece una sólida protección, un tribunal puede, en circunstancias excepcionales, "levantar el velo corporativo" si las formalidades comerciales se ignoran constantemente o si la LLC se utiliza con fines fraudulentos. Para fortalecer aún más sus defensas, muchos inversores también invierten sabiamente en un póliza de seguro general, que proporciona capas adicionales de cobertura de responsabilidad más allá de lo que podría ofrecer su seguro de propiedad estándar, actuando como una red de seguridad adicional para reclamos importantes.

Ventajas fiscales y transferencia de impuestos

Las LLC ofrecen ventajas fiscales convincentes que pueden aumentar significativamente el rendimiento de su inversión. En particular, se benefician de "impuestos de transferencia". A diferencia de las corporaciones C, que están sujetas a doble imposición (primero a nivel corporativo sobre las ganancias, y luego nuevamente cuando esas ganancias se distribuyen a los accionistas como dividendos), las ganancias o pérdidas netas de una LLC se transfieren directamente a los miembros individuales. Usted declara este ingreso o pérdida en su declaración de impuestos personal, a menudo el Anexo E del Formulario 1040 para bienes raíces en alquiler, asegurando que los ingresos solo se graven una vez a su tasa de impuesto sobre la renta individual. Esto evita la ineficiencia de la doble imposición.

Además, ser propietario de una propiedad a través de una LLC le permite deducir una amplia gama de gastos comerciales legítimos, lo que puede reducir significativamente su ingreso imponible general. Estas deducciones pueden incluir intereses hipotecarios, impuestos sobre la propiedad, primas de seguros, costos de mantenimiento y reparación, honorarios profesionales (por ejemplo, legales, contables, administración de propiedades), gastos de publicidad e incluso viajes relacionados con su negocio de alquiler. Otra poderosa ventaja fiscal es la depreciación, que le permite deducir una parte del valor de la propiedad cada año, incluso si la propiedad se está revalorizando en su valor de mercado. Estas deducciones pueden generar ahorros fiscales sustanciales, mejorando su flujo de caja. Siempre recomendamos consultar a un profesional fiscal calificado para garantizar el cumplimiento y maximizar estos beneficios para su situación financiera específica.

Credibilidad, privacidad y flexibilidad de las asociaciones

Operar sus proyectos inmobiliarios como una LLC brinda un grado significativo de profesionalismo y credibilidad. Esto puede conducir a mejores acuerdos, condiciones más favorables por parte de proveedores y contratistas y una percepción más seria por parte de los prestamistas y otros socios comerciales. Una LLC indica que usted está dirigiendo un negocio estructurado y legítimo, no solo un pasatiempo. Dependiendo del estado de formación (algunos estados como Wyoming o Delaware ofrecen disposiciones de privacidad mejoradas), una LLC también puede ofrecer una privacidad mejorada al no asociar públicamente su nombre personal directamente con la propiedad de la propiedad, lo que puede ser un beneficio valioso para personas con alto patrimonio neto o aquellos que buscan mantener discretas sus actividades de inversión.

Si está invirtiendo con socios, una LLC brinda flexibilidad y claridad incomparables. Un acuerdo operativo bien redactado, que es el documento fundamental de una LLC, puede estructurar cuidadosamente porcentajes de propiedad, definir roles y responsabilidades para cada miembro, asignar ganancias y pérdidas y delinear los procesos de toma de decisiones. Este marco legal simplifica la inversión en asociación, mitiga posibles disputas y facilita transiciones más fluidas para la planificación patrimonial o los cambios de propiedad. Recursos como el Guía de 50 estados para formar una LLC puede ayudarle a dirigir el proceso de configuración inicial, garantizando que su base sea sólida para el crecimiento futuro.

Explorando sus opciones de financiamiento: una guía para préstamos LLC para propiedades de alquiler

Cuando su LLC es el prestatario, el panorama de los productos crediticios cambia significativamente de las hipotecas residenciales al campo más especializado de los préstamos comerciales o comerciales. Comprender estas diversas opciones es fundamental para financiar eficazmente sus propiedades y optimizar su estrategia de inversión.

Préstamos de bancos convencionales y comerciales

Los bancos tradicionales, tanto grandes instituciones nacionales como bancos comunitarios más pequeños, ofrecen préstamos inmobiliarios comerciales convencionales diseñados específicamente para LLC. Estos préstamos difieren sustancialmente de los préstamos hipotecarios personales. Por lo general, requieren un pago inicial más alto, que a menudo oscila entre el 20% y el 25%, lo que refleja una mayor percepción de riesgo para las propiedades de inversión en comparación con las viviendas ocupadas por sus propietarios. Los plazos de los préstamos suelen abarcar 15 a 30 años, proporcionando estabilidad a largo plazo para la planificación del flujo de caja. La suscripción de estos préstamos es generalmente más estricta y más completa; Los prestamistas examinarán no sólo los estados financieros y el historial operativo de su LLC, sino también su historial financiero personal y, lo que es más importante, el flujo de caja proyectado de la propiedad y la viabilidad del mercado. Más pequeño bancos comunitarios y cajas de ahorro y préstamos locales A veces puede ofrecer condiciones más flexibles o un enfoque más personalizado que los grandes bancos nacionales, especialmente si tiene una relación bancaria establecida con ellos. A menudo tienen un conocimiento más profundo de las condiciones del mercado local. Para obtener información más detallada sobre varias opciones de financiación de propiedades de alquiler, puede consultar nuestra página en préstamos de alquiler.

Dinero fuerte y préstamos puente

Para los inversores inmobiliarios que priorizan la velocidad y la flexibilidad, especialmente para acuerdos urgentes o propiedades que requieren una rehabilitación significativa, el dinero fuerte y los préstamos puente son excelentes soluciones de financiación a corto plazo. Estos préstamos suelen tener plazos mucho más cortos, que van desde 6 meses a 3 años. Son ideales para proyectos de reparación y conversión, propiedades compradas en subasta o aquellas que necesitan una renovación sustancial antes de poder alquilarlas o refinanciarlas como deuda a largo plazo. El enfoque principal de los prestamistas de dinero fuerte está en el valor intrínseco de la propiedad y su potencial después de las mejoras, en lugar del puntaje crediticio o los ingresos del prestatario. Este enfoque de préstamo basado en activos permite aprobaciones y cierres significativamente más rápidos, a menudo en cuestión de días o un par de semanas. Sin embargo, esta velocidad y flexibilidad conllevan una compensación: tipos de interés más altos en comparación con los préstamos convencionales, ya que están diseñados para "cerrar la brecha" hasta que la propiedad se estabilice y califique para un financiamiento más tradicional a largo plazo. Nuestro préstamos de tipo fix-and-flip en BrightBridge Realty Capital están específicamente personalizados para este tipo de escenarios de respuesta rápida.

Préstamos de cartera y generales

A medida que su cartera de inversiones inmobiliarias se expande, la gestión de hipotecas individuales para cada propiedad puede volverse engorrosa e ineficiente. Aquí es donde los préstamos de cartera y generales se vuelven invaluables. Un préstamo de cartera es un préstamo que un prestamista elige mantener en sus propios libros en lugar de venderlo en el mercado secundario, lo que permite una mayor flexibilidad en la suscripción y los términos. Un préstamo general, un tipo específico de préstamo de cartera, le permite financiar múltiples propiedades bajo un único contrato de préstamo. Esto simplifica significativamente el papeleo, reduce los costos de cierre en múltiples propiedades y agiliza la administración. Sin embargo, a menudo implica "colateralización cruzada", lo que significa que todas las propiedades incluidas en el préstamo general sirven como garantía para la totalidad de la deuda. Si bien esto puede ser una herramienta poderosa para ampliar su cartera, también aumenta el riesgo; Si una propiedad tiene un rendimiento inferior o incumple, todas las propiedades bajo el préstamo general podrían estar en riesgo. Estos préstamos suelen ser ofrecidos por prestamistas especializados en propiedades de inversión que comprenden las necesidades únicas de los inversores de cartera.

Por qué los préstamos de la SBA normalmente no se aplican

Una pregunta común entre los nuevos inversores inmobiliarios es si una LLC puede obtener un préstamo de la SBA para una propiedad de alquiler. La respuesta es generalmente no. Los préstamos de la SBA, como los populares programas 7(a) y 504, están diseñados específicamente para apoyar a pequeñas empresas activas y operativas que generan ingresos activos, no para inversiones pasivas. Las directrices de la SBA excluyen explícitamente a las empresas dedicadas principalmente a la generación "ingresos pasivos" procedentes de inversiones inmobiliarias. Esto significa que un propietario cuyo negocio principal sea simplemente cobrar alquileres y administrar propiedades, sin ocupar ni utilizar activamente los activos para un negocio operativo (por ejemplo, un hotel o una instalación de almacenamiento donde el propietario participa activamente en las operaciones diarias), no calificará. Si bien una LLC ciertamente puede obtener un préstamo de la SBA para otros fines comerciales legítimos (por ejemplo, comprar un edificio de oficinas ocupado por el propietario para una empresa consultora), no es la herramienta adecuada para financiar una cartera de propiedades residenciales en alquiler. Puedes revisar el Informe resumido 7(a) y 504 de la SBA para criterios de elegibilidad más detallados.

El poder de los préstamos DSCR para inversores inmobiliarios LLC

Uno de los más transformadores y favorables a los inversores Préstamos LLC para propiedades de alquiler disponible hoy es el préstamo de Índice de Cobertura del Servicio de la Deuda (DSCR). En BrightBridge Realty Capital, los préstamos DSCR son nuestra especialidad porque abordan y resuelven de manera efectiva muchos desafíos y dolores de cabeza comunes que enfrentan los inversores inmobiliarios. A diferencia de los modelos de préstamos tradicionales que exigen una verificación exhaustiva de los ingresos personales y montañas de papeleo, los préstamos DSCR reconocen y priorizan lo que realmente importa para una propiedad de inversión: el potencial inherente de generación de ingresos de la propiedad.

Cómo funcionan los préstamos DSCR para las LLC

Los préstamos DSCR son un tipo de "hipoteca no calificada" (no QM), lo que significa que no están sujetos a las reglas de suscripción rígidas, a menudo restrictivas, de los préstamos respaldados por el gobierno (como Fannie Mae o Freddie Mac). Esta flexibilidad inherente es precisamente lo que los hace tan ideales para los inversores inmobiliarios. El enfoque principal del prestamista pasa de sus ingresos personales y declaraciones de impuestos a si la propiedad de inversión en sí misma genera ingresos suficientes para cubrir cómodamente los pagos de su hipoteca. Esto supone un punto de inflexión para los inversores autónomos, aquellos con situaciones fiscales complejas o cualquiera que prefiera mantener sus finanzas personales en privado y separadas de sus negocios. El proceso de suscripción de préstamos DSCR es significativamente más rápido y sencillo porque la pregunta central es simple y directa: ¿Puede esta propiedad amortizarse sola? Este enfoque centrado en la propiedad agiliza todo el proceso de solicitud y aprobación de préstamos.

Cómo calcular su índice de cobertura del servicio de la deuda (DSCR)

La base matemática detrás de DSCR es claramente simple y proporciona un indicador claro de la salud financiera de una propiedad:

DSCR = Ingreso operativo neto (NOI) / Servicio total de la deuda

Analicemos estos componentes:

- Ingresos operativos netos (NOI): Este es el ingreso total anual por alquiler de la propiedad menos sus gastos operativos. Los gastos operativos generalmente incluyen impuestos a la propiedad, seguros, tarifas de administración de propiedades, mantenimiento y asignaciones por desocupación. Fundamentalmente, se calcula el NOI antes se tienen en cuenta los pagos de la hipoteca, la depreciación o los impuestos sobre la renta.

- Servicio total de la deuda: Esto representa el total de pagos anuales del principal y los intereses del préstamo hipotecario.

Como ejemplo práctico, considere una propiedad que genera $36 000 en ingresos anuales por alquiler e incurre en $12 000 en gastos operativos anuales. Su ingreso operativo neto (NOI) sería de $24 000 ($36 000 - $12 000). Si los pagos anuales de la hipoteca (principal e intereses) para esta propiedad son $19,200, el cálculo de DSCR sería:

$24 000 (NOI) ÷ $19 200 (servicio de la deuda) = 1,25 DSCR

La mayoría de los prestamistas suelen exigir un DSCR mínimo de al menos 1,25. Un DSCR de 1,25 indica que la propiedad genera un 25% más de ingresos de los necesarios para cubrir los pagos de su deuda, proporcionando un cómodo colchón financiero contra gastos inesperados o períodos de desocupación. Los prestamistas generalmente ven más favorablemente una DSCR más alta.

Ventajas clave de utilizar préstamos DSCR para sus préstamos LLC para propiedades de alquiler

Los préstamos DSCR ofrecen ventajas significativas y distintivas para los inversores que buscan ampliar de manera eficiente sus carteras de propiedades de alquiler:

- Velocidad: Mientras que los préstamos convencionales a menudo pueden tardar entre 45 y 60 días o incluso más en cerrarse, los préstamos DSCR son conocidos por sus rápidos tiempos de respuesta. En BrightBridge Realty Capital, frecuentemente cerramos préstamos DSCR en tan solo 7 a 14 días. Esta velocidad es una ventaja monumental en el altamente competitivo mercado inmobiliario actual, ya que permite a los inversores aprovechar las oportunidades rápidamente.

- Calificación simplificada: El enfoque principal en los ingresos de la propiedad simplifica drásticamente el proceso de calificación. Esto elimina barreras importantes para los inversores autónomos, aquellos con ingresos fluctuantes o personas con situaciones fiscales complejas, ya que la documentación de ingresos personales se minimiza o no se exige.

- Propiedades ilimitadas: A diferencia de los préstamos convencionales, que a menudo imponen límites estrictos al número de propiedades financiadas que un individuo puede tener (por ejemplo, normalmente con un límite de 10 hipotecas), generalmente no existe ese límite en los préstamos DSCR. Esto los convierte en un vehículo de financiación ideal para estrategias de crecimiento agresivas, como el método BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), que permite a los inversores ampliar continuamente sus carteras.

- Refinanciación con retiro de efectivo: Los préstamos DSCR son excelentes herramientas para acceder al capital acumulado en sus propiedades existentes. A través de un refinanciamiento con retiro de efectivo, puede retirar fácilmente capital de una propiedad de alquiler experimentada para financiar su próxima inversión, adquirir propiedades adicionales o cubrir costos de renovación, creando un ciclo poderoso y autosostenible de crecimiento y expansión de la cartera.

Como prestamistas directos, financiamos estos préstamos con nuestro propio capital, lo que elimina intermediarios, reduce posibles retrasos y proporciona plazos predecibles. Este enfoque directo garantiza un proceso más fluido y eficiente para nuestros clientes. Para obtener más información sobre cómo estas poderosas herramientas financieras pueden beneficiar su estrategia de inversión, explore nuestra guía completa para Préstamos DSCR.

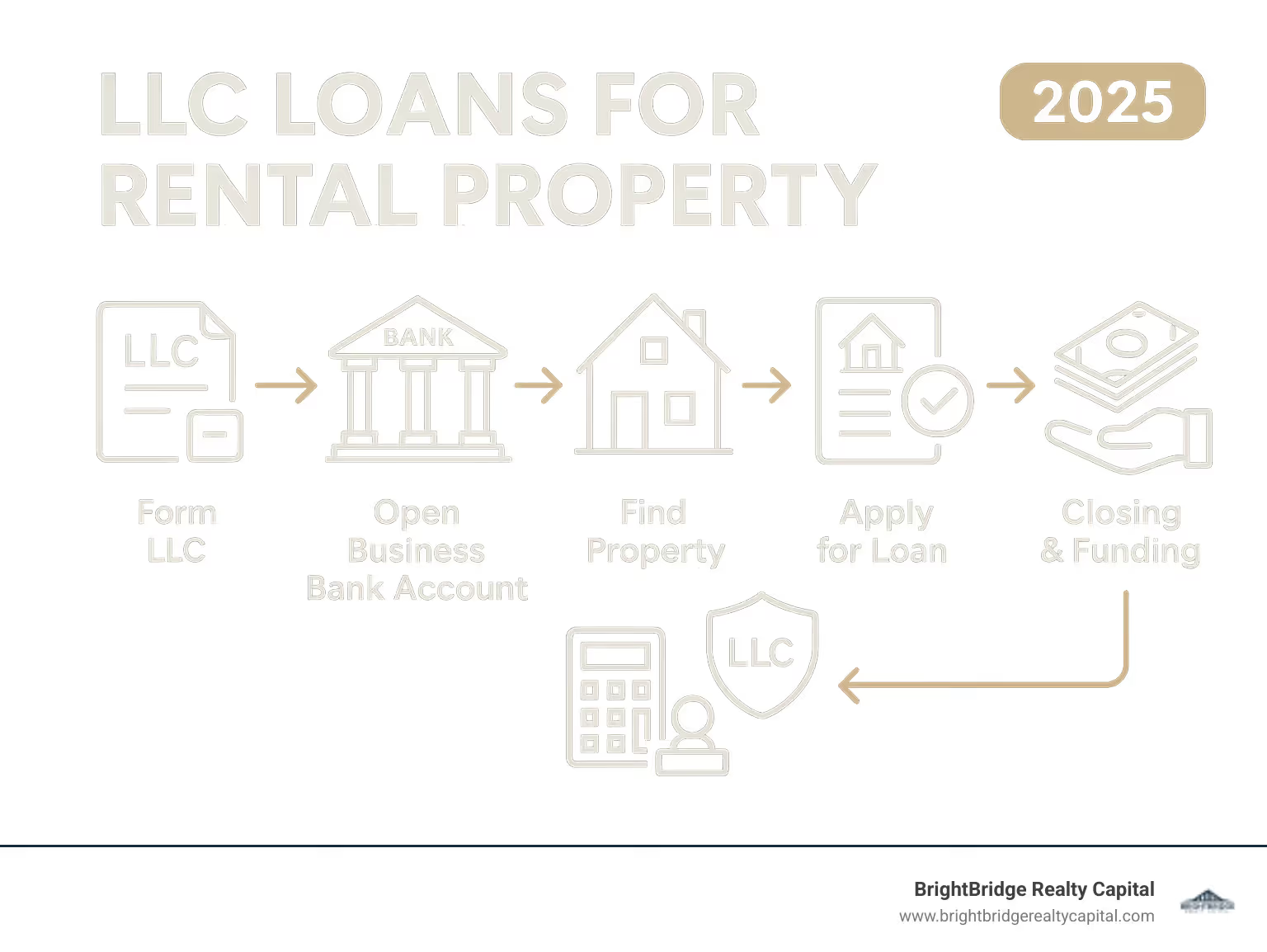

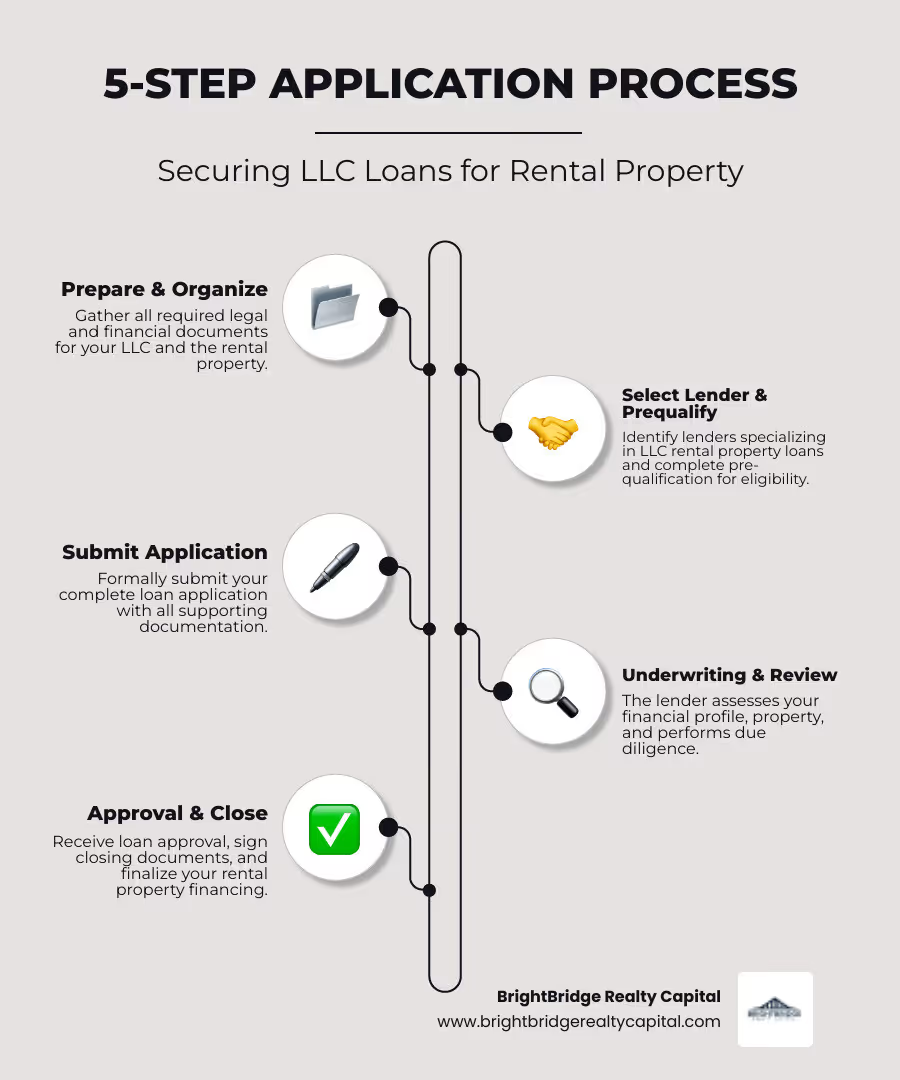

Calificación y solicitud: su hoja de ruta paso a paso

Asegurar Préstamos LLC para propiedades de alquiler Es un proceso estructurado y sencillo cuando se tiene una hoja de ruta clara. Piense en ello como si se estuviera preparando para un viaje por carretera exitoso: necesita el vehículo adecuado (su LLC debidamente formada), toda la documentación necesaria y una guía confiable (el prestamista que elija) para dirigir el viaje de manera eficiente.

Paso 1: forme su LLC y ponga sus finanzas en orden

Antes incluso de considerar solicitar un préstamo, su sociedad de responsabilidad limitada debe estar debidamente establecida y cumplir con la ley. Este paso fundamental es fundamental tanto para la protección de responsabilidad como para la aprobación del prestamista.

- Registro estatal: La primera acción es formar y registrar su LLC ante la Secretaría de Estado correspondiente u oficina equivalente en el estado donde pretende operar su negocio o mantener sus propiedades. Esto implica presentar artículos de organización y pagar las tarifas necesarias.

- Acuerdo Operativo: Este es el documento de gobierno interno de su LLC. Es crucial, especialmente si tiene varios socios, ya que describe los porcentajes de propiedad, las responsabilidades de los miembros, los procesos de toma de decisiones, la asignación de pérdidas y ganancias y los procedimientos para agregar o eliminar miembros. Incluso para una LLC de un solo miembro, se recomienda encarecidamente un acuerdo operativo para solidificar la separación legal entre usted y su empresa.

- Obtenga un EIN: Obtenga un Número de identificación de empleador (EIN) del IRS. Este es esencialmente el número de seguro social de su LLC y es necesario para abrir una cuenta bancaria comercial, presentar impuestos y solicitar préstamos. Puedes fácilmente obtenga un Número de identificación de empleador (EIN) en línea directamente desde el sitio web del IRS.

- Cuenta bancaria comercial: Abra una cuenta corriente comercial dedicada a nombre de su LLC. Esto no es negociable para mantener la separación legal entre sus finanzas personales y comerciales, lo cual es fundamental para preservar su protección de responsabilidad y es un requisito clave para la revisión de cualquier prestamista. Todos los ingresos y gastos relacionados con sus propiedades de alquiler deben fluir a través de esta cuenta.

Paso 2: Cumplir con los requisitos de calificación del prestamista

Si bien los préstamos especializados como DSCR se centran en gran medida en el potencial de ingresos de la propiedad, los prestamistas aún evalúan la salud financiera general y la confiabilidad del prestatario detrás de la LLC. Comprender estos requisitos desde el principio le ayudará a prepararse.

- Puntaje de crédito: Para los préstamos comerciales convencionales, los prestamistas suelen buscar un puntaje crediticio personal sólido, a menudo en el rango de 670-690+. Sin embargo, los préstamos DSCR son generalmente más flexibles y a menudo aceptan puntajes de hasta 660 y, en algunos casos, para ofertas excepcionalmente sólidas, incluso tan bajos como 620. Un puntaje crediticio más alto a menudo puede conducir a tasas de interés y términos más favorables.

- Pago inicial: Un pago inicial sustancial de 20-25% del precio de compra de la propiedad es estándar para la mayoría Préstamos LLC para propiedades de alquiler. Esto se traduce en una relación préstamo-valor (LTV) del 75-80%. Tener más capital para depositar a veces puede compensar otros riesgos percibidos o conducir a mejores condiciones de préstamo.

- Reservas de efectivo: Los prestamistas quieren ver que usted tenga suficientes activos líquidos (efectivo en cuentas bancarias) para cubrir posibles desocupaciones, mantenimiento inesperado, impuestos a la propiedad, seguros y otros costos operativos durante un período (por ejemplo, de 3 a 6 meses), incluso si la propiedad no genera ingresos completos. Esto demuestra su capacidad para capear las fluctuaciones financieras.

- Experiencia del inversor: Si bien no siempre es un requisito estricto para una propiedad de primera inversión, tener experiencia en inversiones inmobiliarias, administración de propiedades o incluso visión comercial general puede fortalecer significativamente su solicitud. Demuestra a los prestamistas que usted comprende el mercado y las responsabilidades de la propiedad.

Paso 3: Reúna la documentación necesaria para sus préstamos LLC para propiedades de alquiler

Organizar todos los documentos necesarios de antemano acelerará significativamente el proceso de solicitud de préstamo y suscripción. Estar preparado demuestra profesionalismo y eficiencia.

- Documentos de LLC: Esto incluye sus artículos de organización presentados (o certificado de formación), su acuerdo operativo integral y su carta de confirmación de EIN del IRS. Estos prueban la existencia legal y la estructura de su negocio.

- Finanzas: Por lo general, los prestamistas solicitarán entre 3 y 6 meses de extractos bancarios comerciales para su LLC. Para préstamos comerciales convencionales, también pueden solicitar extractos bancarios personales, declaraciones de impuestos (personales y comerciales) y un estado financiero personal para evaluar su liquidez general y su patrimonio neto.

- Detalles de la propiedad: Necesitará el acuerdo de compra completamente ejecutado para la propiedad objetivo, un informe de tasación reciente (que normalmente solicitará el prestamista) y un informe de inspección de la propiedad para evaluar su condición. Para propiedades de unidades múltiples, las listas de alquileres y las tasas de ocupación históricas también son cruciales.

- Comprobante de ingresos (si corresponde): Para propiedades que ya están generando ingresos, los contratos de arrendamiento vigentes para todos los inquilinos son esenciales. Para nuevas adquisiciones, los prestamistas se basarán en análisis de rentas de mercado y declaraciones de ingresos proyectadas.

- Información personal: Se requiere una identificación válida emitida por el gobierno (como una licencia de conducir o un pasaporte) para todos los miembros principales de la LLC. También se puede solicitar un estado financiero personal para evaluar la liquidez y los activos individuales, incluso si el préstamo se basa principalmente en los ingresos de la propiedad.

- Prueba de seguro: El seguro contra riesgos para la propiedad, que cubre peligros como incendios y desastres naturales, es obligatorio antes del cierre. También es posible que se requiera un seguro contra inundaciones según la ubicación de la propiedad.

Paso 4: Compare prestamistas y envíe su solicitud

Elegir el socio crediticio adecuado es tan crucial como seleccionar la propiedad de inversión adecuada. No todos los prestamistas son iguales, especialmente en el sector de bienes raíces comerciales.

- Prestamistas directos versus corredores: Entiende la diferencia. Como prestamista directo, BrightBridge Realty Capital financia préstamos con nuestro propio capital. Esto significa que tenemos control directo sobre el proceso de suscripción y aprobación, lo que lleva a decisiones más rápidas, cierres más confiables y, a menudo, términos más flexibles sin necesidad de intermediarios. Los corredores, por otro lado, actúan como intermediarios, conectándolo con varios prestamistas, lo que a veces puede agregar capas de complejidad y demoras.

- Tarifas y Términos: Si bien la tasa de interés es importante, mire más allá. Compare cuidadosamente todo el paquete de préstamo, incluido el plazo del préstamo (por ejemplo, 15, 20 o 30 años), las multas por pago anticipado (que pueden ser significativas si planea vender o refinanciar anticipadamente), tarifas de apertura, costos de cierre y cualquier convenio o condición específica. Una tasa ligeramente más alta con condiciones más favorables en otros lugares podría ser un mejor acuerdo en general.

- Solicitud y suscripción: Una vez que tenga todos sus documentos listos y haya elegido un prestamista, el proceso de solicitud en sí suele ser sencillo. Con los préstamos DSCR, el proceso de suscripción se simplifica notablemente porque la atención se centra predominantemente en la capacidad de generación de ingresos de la propiedad, en lugar de en los detalles intrincados de su historial financiero personal. Esta eficiencia le permite avanzar rápidamente hacia acuerdos prometedores.

En BrightBridge Realty Capital, nos enorgullecemos de brindar cotizaciones y aprobaciones dentro de las 24 horas para muchos de nuestros productos crediticios. Nuestro objetivo es hacer que el proceso de financiación sea lo más eficiente y transparente posible, permitiéndole centrar su energía en identificar y construir su exitoso imperio de propiedades de alquiler.

Preguntas frecuentes sobre préstamos para propiedades de alquiler de LLC

Con frecuencia recibimos preguntas interesantes de inversores que están explorando o que ya utilizan Préstamos LLC para propiedades de alquiler. A continuación se ofrecen respuestas completas a algunas de las consultas más comunes, que brindan claridad y orientación para su viaje de inversión.

¿Puede una LLC nueva obtener un préstamo para una propiedad de alquiler?

Sí, absolutamente, una LLC nueva puede garantizar un préstamo para una propiedad de alquiler. Es un error común pensar que necesita un historial crediticio comercial establecido o años de datos operativos para que su LLC comience a invertir. Esto es particularmente cierto y ventajoso para los préstamos DSCR, que, como se analizó, se centran principalmente en el potencial de generación de ingresos de la propiedad en lugar del historial financiero histórico de la LLC. Si bien la LLC es el prestatario legal, los prestamistas seguirán revisando minuciosamente el experiencia en crédito personal e inversión inmobiliaria de los miembros administradores o propietarios de la LLC. Dado que la LLC en sí no tiene antecedentes financieros previos, la situación financiera y la experiencia de los propietarios individuales sirven como indicadores principales de solvencia crediticia. Por lo tanto, generalmente se necesita un puntaje de crédito personal de 660+, y demostrar cierta experiencia previa en bienes raíces (incluso si se trata de propiedad de vivienda personal o de un solo alquiler) puede ser beneficioso.

¿Un préstamo LLC para una propiedad de alquiler requiere una garantía personal?

A menudo, sí, se requiere una garantía personal, especialmente para LLC nuevas o más pequeñas, o para préstamos que no son estrictamente sin recurso. Una garantía personal significa que si la LLC no cumple con el préstamo, usted, como garante individual, es personalmente responsable de pagar la deuda. Los prestamistas generalmente requieren esto porque ven a los propietarios individuales como la máxima fortaleza financiera y los tomadores de decisiones detrás de la LLC, particularmente cuando la LLC es recién formada o tiene una base de activos limitada. Esto mitiga el riesgo del prestamista. A medida que la cartera de su LLC crece y establece un sólido historial financiero con múltiples propiedades que generan ingresos, eventualmente puede calificar para Préstamos "sin recurso". En un préstamo sin recurso, el reclamo del prestamista en caso de incumplimiento se limita únicamente a la propiedad colateral en sí y no puede reclamar sus bienes personales. Sin embargo, estos generalmente están reservados para préstamos más grandes y sustanciales o para inversores altamente experimentados con carteras importantes, lo que hace que las garantías personales sean una realidad común para la gran mayoría de los inversores inmobiliarios que buscan préstamos LLC.

¿Puedo transferir una propiedad que ya tengo a una LLC y luego obtener un préstamo?

Sí, esta es una estrategia muy común y, a menudo, inteligente para los inversores que buscan mejorar la protección de sus activos y optimizar su cartera. Puede transferir el título de una propiedad de su nombre personal a su LLC y luego proceder con un refinanciación con retiro de efectivo bajo el nombre de la LLC. Esto le permite extraer capital de la propiedad, que luego puede usarse para financiar futuras inversiones, adquirir propiedades adicionales o cubrir otros gastos comerciales, todo mientras coloca el activo bajo el paraguas protector de su LLC. Sin embargo, es fundamental ser consciente de los cláusula de "vencimiento en venta" que está presente en la mayoría de las hipotecas personales estándar. Esta cláusula establece que si se transfiere la propiedad de la propiedad, todo el saldo pendiente del préstamo será exigible y pagadero de inmediato. Si bien es posible que muchos prestamistas no hagan cumplir estrictamente esta cláusula para las transferencias a una LLC de un solo miembro donde el prestatario original sigue siendo el propietario, es un riesgo. Siempre es una buena práctica realizar esta transferencia con una propiedad que ya está pagada o, más prudentemente, consultar con su prestamista hipotecario actual y un profesional legal calificado (como un abogado de bienes raíces) antes de continuar con la transferencia para comprender las posibles implicaciones y garantizar un proceso fluido y que cumpla con las normas. Pueden asesorar sobre la mejor forma de estructurar la transferencia y posterior financiación para evitar que se active la cláusula o incurrir en penalizaciones inesperadas.

Conclusión: cree su cartera con el socio financiero adecuado

Para los inversores inmobiliarios serios comprometidos con la creación de riqueza y la protección de activos a largo plazo, utilizar una LLC no es simplemente una opción sino un movimiento estratégico esencial. Desde los beneficios fundamentales de los préstamos comerciales convencionales hasta la flexibilidad y velocidad revolucionarias de los préstamos DSCR, existe una amplia gama de vías de financiación disponibles para alinearse con cada objetivo de inversión y estrategia de crecimiento.

En el dinámico y competitivo mercado inmobiliario actual, rapidez y confiabilidad en la financiación son sus mayores ventajas competitivas. La capacidad de conseguir financiación de forma rápida y predecible puede ser el factor decisivo para cerrar un trato, especialmente en mercados en rápida evolución donde las oportunidades son fugaces.

Préstamos LLC para propiedades de alquiler, en particular los innovadores préstamos DSCR, realmente han revolucionado la forma en que los inversores pueden hacer crecer sus carteras de manera eficiente y efectiva. Al cambiar el enfoque principal de calificación hacia el potencial de ingresos de la propiedad en lugar de los ingresos personales del inversionista, estos préstamos evitan muchos de los obstáculos tradicionales en los préstamos, lo que permite una expansión rápida y escalable de sus propiedades inmobiliarias.

En BrightBridge Realty Capital, estamos estructurados como un prestamista directo, creado específicamente para satisfacer las necesidades únicas de los inversores inmobiliarios: velocidad incomparable, confiabilidad inquebrantable y procesos sencillos y transparentes. Aprovechamos nuestro propio capital para financiar sus acuerdos, lo que elimina las complejidades y demoras que a menudo se asocian con intermediarios externos, lo que garantiza una experiencia de cierre más fluida y predecible.

Nuestro compromiso es realizar cierres rápidos, a menudo en una semana. Esta velocidad excepcional, combinada con nuestro amplio alcance a nivel nacional y nuestro profundo conocimiento del mercado de propiedades de inversión, le brinda la ventaja competitiva crítica que necesita para tener éxito. Ya sea que esté comenzando su viaje para adquirir su primera propiedad de alquiler o sea un inversionista experimentado que busca expandir significativamente una gran cartera de múltiples propiedades, BrightBridge Realty Capital se dedica a brindar soluciones financieras confiables y eficientes que convertirán sus objetivos de inversión en una realidad tangible.

¿Listo para construir su cartera con confianza y acelerar su camino hacia la libertad financiera? Explora nuestra completa programas de préstamos hoy y descubra cómo BrightBridge Realty Capital puede ser su socio de confianza en la construcción de un imperio de propiedades de alquiler exitoso y próspero.