Préstamos hipotecarios con documentos bajos: una guía para obtener préstamos más fácilmente

Summary

Descubra los beneficios y riesgos de los préstamos hipotecarios con documentos bajos y aprenda cómo calificar para opciones de préstamo más rápidas y flexibles.

Préstamos hipotecarios con documentos bajos son opciones hipotecarias únicas diseñadas para quienes no pueden proporcionar la documentación habitual requerida para los préstamos tradicionales. Estos préstamos ofrecen un proceso de endeudamiento simplificado con beneficios particularmente atractivos para inversores inmobiliarios y autónomos.

- Descripción general:

- Los préstamos hipotecarios con bajos documentos minimizan el papeleo que tradicionalmente se necesita.

- Atiende a prestatarios con fuentes de ingresos no convencionales.

- Los procesos de aprobación suelen ser más rápidos que los préstamos estándar.

- Finalidad:

- Ofrecer una solución de financiación viable para quienes tienen perfiles financieros no tradicionales.

- Ideal para autónomos o personas con ingresos fluctuantes.

- Beneficios:

- Proceso de aprobación más rápido.

- Mayor flexibilidad en los requisitos de documentación.

- Oportunidad de aprovechar métodos alternativos de verificación de ingresos, como extractos bancarios.

Para quienes navegan por el mundo de la inversión inmobiliaria, Préstamos hipotecarios con documentos bajos puede servir como una herramienta poderosa. Ya sea que esté cambiando propiedades o ampliando una cartera de alquileres, estos préstamos pueden brindarle la flexibilidad y la velocidad necesarias para aprovechar esas oportunidades lucrativas.

Términos clave para Préstamos hipotecarios con documentos bajos:

- Préstamos hipotecarios de baja documentación

- no hay préstamos de documentos para trabajadores autónomos

- préstamo sobre el valor líquido de la vivienda sin documentación

Comprensión de los préstamos hipotecarios con documentos bajos

Tipos de préstamos con documentos bajos

Préstamos hipotecarios con documentos bajos están diseñados para facilitar los préstamos a personas que tal vez no tengan acceso a la documentación de ingresos tradicional. Estos préstamos son ideales para personas con flujos de ingresos no convencionales, como autónomos, propietarios de pequeñas empresas e inversores inmobiliarios. Exploremos los diferentes tipos de préstamos con documentos bajos disponibles:

- Préstamos para ingresos declarados:

- Con los préstamos sobre ingresos declarados, los prestatarios declaran sus ingresos anuales sin necesidad de presentar declaraciones de impuestos. En su lugar, podrían presentar extractos bancarios o estados de pérdidas y ganancias. Este tipo de préstamo es beneficioso para quienes tienen ingresos variables, como empleados que reciben propinas o trabajadores que reciben comisiones. Sin embargo, debido a la documentación reducida, las tasas de interés pueden ser ligeramente más altas que las de los préstamos convencionales.

- Préstamos sin ratio:

- Los préstamos sin ratio no requieren que los prestatarios declaren sus ingresos, por lo que no es necesario mostrar recibos de sueldo ni declaraciones de impuestos. Esto los convierte en una buena opción para personas que atraviesan cambios importantes en su vida, como divorcio o jubilación, o para aquellos con activos importantes pero documentación insuficiente. Las tasas de interés para préstamos sin ratio pueden variar significativamente, dependiendo de varios factores como el puntaje crediticio y el monto del pago inicial.

- Préstamos NINA (sin ingresos, sin préstamos para activos):

- Los préstamos NINA requieren la menor documentación de todos. Por lo general, los prestatarios solo necesitan proporcionar su nombre, número de Seguro Social, pago inicial y dirección de la propiedad. Este tipo de préstamo suele ser elegido por personas de alto perfil que buscan la máxima privacidad. Debido a la documentación mínima, los prestatarios deben tener excelentes puntajes crediticios y un historial de pagos puntuales. Las tasas de interés pueden ser bastante altas, lo que refleja el mayor riesgo para los prestamistas.

Estos Préstamos hipotecarios con documentos bajos Proporcionar una gama de opciones para prestatarios con situaciones financieras únicas. Ya sea que trabaje por cuenta propia, tenga ingresos fluctuantes o simplemente prefiera la privacidad, estos préstamos pueden ofrecerle la flexibilidad que necesita. Sin embargo, es fundamental comprender los términos y los costos potenciales asociados con cada tipo antes de continuar.

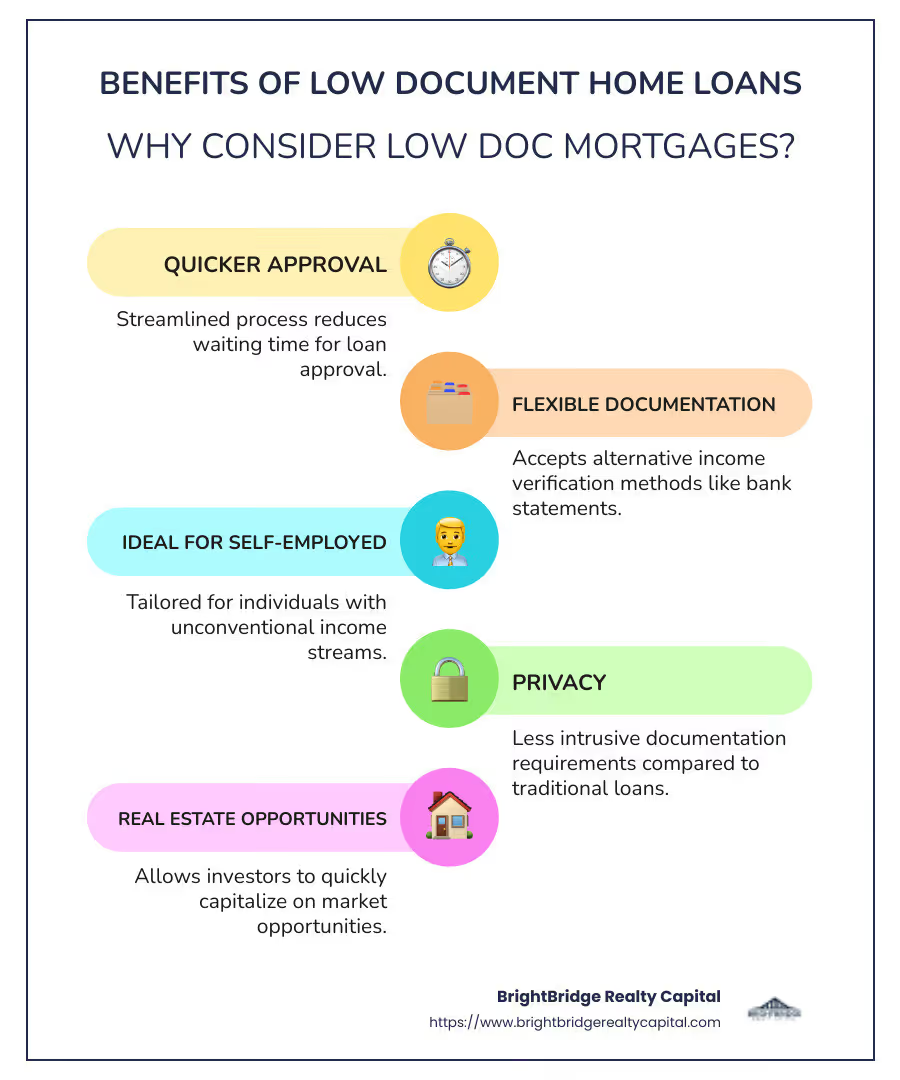

Beneficios de los préstamos hipotecarios con documentos bajos

Préstamos hipotecarios con documentos bajos ofrecen varias ventajas convincentes, lo que los convierte en una opción atractiva para muchos prestatarios. Exploremos los beneficios clave:

Flexibilidad

Una de las ventajas más importantes de Préstamos hipotecarios con documentos bajos es su flexibilidad. Los préstamos tradicionales a menudo requieren documentación extensa, lo que puede ser un obstáculo para las personas con fuentes de ingresos no tradicionales. Con estos préstamos, los prestatarios como autónomos, autónomos y trabajadores a comisión pueden calificar sin el papeleo habitual. Esta flexibilidad se extiende a los tipos de verificación de ingresos aceptados, como extractos bancarios o declaraciones de pérdidas y ganancias, en lugar de declaraciones de impuestos.

Privacidad

La privacidad es otro beneficio importante de Préstamos hipotecarios con documentos bajos. Muchos prestatarios prefieren mantener la privacidad de sus datos financieros y estos préstamos les permiten hacer precisamente eso. Por ejemplo, las personas de alto perfil o aquellas que están atravesando cambios en su vida (como un divorcio o una jubilación) podrían elegir esta opción para evitar compartir información financiera detallada. Al no tener que revelar ampliamente sus ingresos o activos, los prestatarios pueden mantener un mayor nivel de confidencialidad.

Aprobación más rápida

Una aprobación más rápida es una ventaja fundamental de Préstamos hipotecarios con documentos bajos. Dado que se requiere menos documentación, el proceso de aprobación suele ser más rápido en comparación con los préstamos tradicionales. Esto puede resultar especialmente beneficioso en mercados inmobiliarios competitivos donde el tiempo es esencial. Por ejemplo, un consultor autónomo con una sólida puntuación crediticia podría obtener un préstamo más rápido, lo que le permitiría hacer ofertas oportunas sobre propiedades.

En resumen, Préstamos hipotecarios con documentos bajos brindan flexibilidad, privacidad y una aprobación más rápida, lo que los convierte en una opción ideal para prestatarios con situaciones financieras únicas. Comprender estos beneficios puede ayudarlo a decidir si este tipo de préstamo se ajusta a sus necesidades.

Riesgos y consideraciones

Mientras Préstamos hipotecarios con documentos bajos Aunque ofrecen beneficios atractivos, también conllevan ciertos riesgos y consideraciones que los prestatarios deben tener en cuenta. Exploremos estos posibles inconvenientes:

Tasas de interés más altas

Uno de los principales riesgos asociados con Préstamos hipotecarios con documentos bajos es el potencial de tasas de interés más altas. Los prestamistas suelen cobrar más intereses para compensar el mayor riesgo de prestar sin la documentación completa. Por ejemplo, si pide prestado más del 90% del valor de la propiedad, es posible que encuentre tasas aún más altas. Esto significa que podría terminar pagando mucho más durante la vigencia del préstamo.

Endeudamiento limitado

Préstamos hipotecarios con documentos bajos Por lo general, vienen con límites de endeudamiento. Muchos prestamistas limitan el monto del préstamo al 80% del valor de la propiedad. Esta limitación puede ser un obstáculo si necesita financiar una parte mayor del precio de compra. Si planea pedir prestado por encima de este umbral, prepárese para requisitos o tarifas adicionales.

Tarifas potenciales

Los prestatarios también deben tener en cuenta las posibles tarifas asociadas con Préstamos hipotecarios con documentos bajos. Estos pueden incluir tarifas de prestamista, costos de seguro adicionales u otros cargos que no son tan frecuentes en los préstamos tradicionales. Por ejemplo, si pide prestado más del 80% del valor de la propiedad, es posible que deba enfrentar tarifas adicionales para mitigar el riesgo del prestamista.

Comprender estos riesgos y consideraciones es crucial antes de decidirse por un Préstamo hipotecario con documentos bajos. Sopesar los beneficios frente a estos posibles inconvenientes le ayudará a tomar una decisión informada sobre si este tipo de préstamo es adecuado para usted.

Cómo calificar para un préstamo hipotecario con documentos bajos

Calificar para un Préstamo hipotecario con documentos bajos Puede ser más sencillo que un préstamo tradicional, pero todavía hay criterios importantes que cumplir. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido es crucial al solicitar un Préstamo hipotecario con documentos bajos. La mayoría de los prestamistas exigen una puntuación mínima de 700 o superior. Esto ayuda a asegurarles que usted es un prestatario confiable, incluso sin documentación extensa. Un buen puntaje crediticio también puede ayudarlo a obtener mejores tasas de interés, lo que hará que su préstamo sea más asequible.

Pago inicial

Espere hacer un pago inicial sustancial. Normalmente, los prestamistas piden al menos el 30% del valor de la propiedad. Este pago inicial sirve como red de seguridad para el prestamista, reduciendo su riesgo. También muestra su compromiso y capacidad para administrar sus finanzas de manera efectiva.

Verificación de activos

Mientras Préstamos hipotecarios con documentos bajos requieren menos papeleo, aún es necesaria cierta verificación de activos. Es posible que los prestamistas quieran ver pruebas de activos importantes para asegurarse de que pueda pagar el préstamo. Esto podría incluir extractos bancarios, cuentas de jubilación u otros activos líquidos. Cuantos más activos pueda demostrar, más sólida será su aplicación.

Al cumplir con estos requisitos, aumentará sus posibilidades de obtener un Préstamo hipotecario con documentos bajos. Cada prestamista es diferente, por lo que es aconsejable consultar con su prestamista acerca de sus requisitos específicos.

Preguntas frecuentes sobre préstamos hipotecarios con documentos bajos

¿Qué es un préstamo de baja documentación?

Un Préstamo hipotecario con documentos bajos Es un tipo de hipoteca que requiere menos trámites que un préstamo tradicional. Está diseñado para prestatarios que quizás no tengan la documentación habitual, como extractos bancarios extensos o prueba de empleo estable. Estos préstamos son especialmente útiles para personas con fuentes de ingresos no tradicionales, como autónomos o autónomos.

Tipos de prestatarios:

- Personas que trabajan por cuenta propia: Los empresarios y autónomos suelen tener ingresos fluctuantes, lo que dificulta proporcionar documentación de ingresos coherente. Un préstamo de baja documentación puede ser una opción perfecta, ya que se centra más en su puntaje crediticio y en la verificación de activos.

- Inversores: Los inversores inmobiliarios que prefieren no revelar información detallada sobre sus ingresos pueden beneficiarse de préstamos de baja documentación. Estos préstamos les permiten apalancar sus activos sin presentar un historial financiero completo.

¿En qué se diferencian los préstamos con baja documentación de los préstamos tradicionales?

Documentación:

Los préstamos con baja documentación requieren mucha menos documentación en comparación con los préstamos tradicionales. Mientras que los préstamos tradicionales exigen declaraciones de ingresos detalladas, declaraciones de impuestos y verificación de empleo, es posible que los préstamos con baja documentación solo soliciten una verificación básica de activos y verificaciones de puntaje crediticio.

Tasas de interés:

Una compensación por la conveniencia de un préstamo de documentos bajos suele ser una tasa de interés más alta. Los prestamistas cobran más porque asumen mayores riesgos con menos documentación. Sin embargo, si tiene un puntaje crediticio sólido y activos sustanciales, aún puede obtener tasas competitivas.

¿Quién debería considerar un préstamo de baja documentación?

Personas que trabajan por cuenta propia: Si trabaja por cuenta propia y tiene ingresos confiables pero carece de la documentación tradicional, un préstamo de baja documentación podría ser su mejor opción. Le permite evitar el extenso papeleo requerido para un préstamo convencional.

Inversores: Si es un inversionista que busca mantener la privacidad de sus datos financieros, un préstamo de bajo documento puede brindarle la flexibilidad y privacidad necesitas. Es una excelente manera de financiar propiedades sin la molestia de una documentación extensa.

Al comprender estos aspectos de los préstamos hipotecarios con documentos bajos, podrá determinar si este tipo de préstamo es el más adecuado para su situación financiera y sus necesidades de endeudamiento.

Conclusión

En resumen, Préstamos hipotecarios con documentos bajos ofrecen una oportunidad única para aquellos que tal vez no encajen en el molde de endeudamiento tradicional. Estos préstamos son particularmente beneficiosos para autónomos e inversores que valoran la privacidad y la flexibilidad. Si bien vienen con tasas de interés más altas y tarifas potenciales, la conveniencia de una aprobación más rápida y menos papeleo puede convertirlos en una opción atractiva.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas a sus necesidades. Nuestra experiencia en cierres rápidos y préstamos directos garantiza que pueda obtener financiación sin las molestias habituales. Ya sea que sea empresario, autónomo o inversionista, nuestro equipo está aquí para guiarlo a través del proceso y ayudarlo a encontrar la mejor solución de préstamo para su situación particular.

Explore nuestras opciones de préstamos personalizados y experimente cómo podemos respaldar su viaje de inversión inmobiliaria. Conozca más sobre nuestros servicios aquí.