Hipotecas de bajo doc: simplificando la compra de vivienda

Summary

Explore préstamos hipotecarios de baja documentación: conozca los tipos, beneficios, desventajas y calificaciones para soluciones de compra de vivienda más rápidas y flexibles.

Préstamos hipotecarios de baja documentación Ofrecer una solución única para compradores de vivienda e inversores inmobiliarios con flujos de ingresos no tradicionales. A diferencia de los préstamos convencionales, estos préstamos requieren poca o ninguna documentación de ingresos y están dirigidos a personas con ingresos variables, como autónomos y empresarios. Esta flexibilidad puede resultar particularmente ventajosa para quienes buscan obtener financiación rápidamente sin tener que soportar el estricto papeleo de los préstamos tradicionales.

- Propósito: Para atender a personas con fuentes de ingresos no tradicionales.

- Características: Verificación de ingresos mínima, dependiente de puntajes de crédito y pagos iniciales.

- Reglamento: Evolucionó después de la crisis financiera de 2008, garantizando la capacidad de pago de los prestatarios.

A raíz de la crisis financiera de 2008, las regulaciones hipotecarias cambiaron significativamente. La reforma Dodd-Frank de Wall Street introdujo normas estrictas para promover prácticas crediticias responsables. Como resultado, aunque los préstamos tradicionales de baja documentación, como los préstamos NINJA, ya no están disponibles, han surgido préstamos de documentación alternativos. Estos préstamos ahora se centran más en la solvencia crediticia del prestatario y su capacidad para realizar un pago inicial sustancial, lo que brinda una opción más segura.

Explorar préstamos hipotecarios con baja documentación permite a los inversores aprovechar las oportunidades de inversión de forma rápida y eficiente. Es esencial comprender las nuevas regulaciones, los beneficios y los posibles inconvenientes antes de obtener dicho préstamo.

Préstamos hipotecarios de baja documentación lectura adicional:

- hipoteca sin verificación de ingresos

- sin refinanciamiento de documentos

- préstamo sobre el valor líquido de la vivienda sin documentación

Comprensión de los préstamos hipotecarios con poca documentación

Préstamos hipotecarios de baja documentación están diseñados para prestatarios que quizás no tengan la documentación de ingresos tradicional, como recibos de pago o formularios W-2. Estos préstamos son particularmente beneficiosos para personas que trabajan por cuenta propia, autónomos o aquellos con patrones de ingresos irregulares. En lugar del papeleo habitual, los prestamistas suelen recurrir a documentos alternativos, como extractos bancarios, para evaluar la salud financiera del prestatario.

Hipoteca sin documentos

Un hipoteca sin documentos Es un tipo de préstamo con poca documentación en el que el prestatario no necesita proporcionar una verificación de ingresos detallada. En cambio, el prestamista se centra en otros aspectos, como la puntuación crediticia y el pago inicial. Esta puede ser una excelente opción para quienes tienen un historial crediticio sólido pero carecen de documentación de ingresos tradicional.

Prestatarios autónomos

Los prestatarios autónomos a menudo enfrentan desafíos al solicitar hipotecas tradicionales. Sus ingresos pueden ser inconsistentes y es posible que las declaraciones de impuestos no reflejen completamente sus ganancias debido a deducciones y gastos comerciales. Préstamos hipotecarios de baja documentación ofrecer una solución aceptando formas alternativas de verificación de ingresos, tales como:

- Extractos bancarios: Muestra depósitos regulares a lo largo del tiempo.

- Registros comerciales: Demostrar ingresos consistentes.

- Estados financieros: Proporcionar una visión más amplia de la salud financiera.

Estas alternativas ayudan a los trabajadores autónomos a calificar para una hipoteca sin el estrés de la verificación de ingresos tradicional.

Verificación de ingresos

Mientras Préstamos hipotecarios de baja documentación Para minimizar la necesidad de la prueba de ingresos tradicional, aún es necesaria alguna forma de verificación. Los prestamistas pueden solicitar:

- Extractos bancarios recientes.

- Prueba de bienes.

- Historia de crédito.

Este enfoque garantiza que los prestatarios aún puedan demostrar su capacidad para reembolsar el préstamo, en consonancia con las reglamentaciones posteriores a 2008 que enfatizan el préstamo responsable.

Comprender estos aspectos de los préstamos hipotecarios con poca documentación puede ayudar a los prestatarios potenciales a gestionar el panorama hipotecario de manera más eficaz, especialmente aquellos con situaciones de ingresos únicas.

Tipos de hipotecas de bajo doc

Cuando se trata de Préstamos hipotecarios de baja documentación, varios tipos se adaptan a las diferentes necesidades de los prestatarios. Exploremos los más comunes:

Préstamos de ingresos declarados

Los préstamos sobre ingresos declarados permiten a los prestatarios "declarar" sus ingresos sin proporcionar la documentación tradicional, como las declaraciones de impuestos. En cambio, los prestamistas se basan en la puntuación crediticia y los activos líquidos del prestatario para evaluar su capacidad de pago. Este tipo de préstamo es ideal para personas que trabajan por cuenta propia cuyas declaraciones de impuestos pueden no reflejar sus ingresos reales debido a las deducciones.

Préstamos SISA (Ingresos declarados, Activos declarados)

En los préstamos SISA, los prestatarios declaran tanto sus ingresos como sus activos sin necesidad de una verificación exhaustiva. Estos préstamos también se conocen como "préstamos mentirosos" porque dependen en gran medida de la honestidad del prestatario. Los prestamistas se centran en la solvencia crediticia y el pago inicial del prestatario para mitigar el riesgo. Si bien este tipo de préstamo era más común antes de la crisis financiera de 2008, sigue siendo una opción para algunos prestatarios con perfiles crediticios sólidos.

Préstamos NIVA (sin ingresos, activos verificados)

Los préstamos NIVA requieren que los prestatarios verifiquen sus activos pero no sus ingresos. Esto es adecuado para personas con activos líquidos sustanciales, como acciones o cuentas de jubilación, que quizás no tengan un flujo de ingresos regular. Al centrarse en la base de activos del prestatario, los prestamistas pueden evaluar su capacidad de pago sin la documentación de ingresos tradicional.

Préstamos NINJA (sin ingresos, sin trabajo, sin activos)

Los préstamos NINJA, que alguna vez prevalecieron, casi se han extinguido debido a su alto riesgo. Estos préstamos se otorgaron sin verificar ingresos, empleo o activos, basándose únicamente en la puntuación crediticia del prestatario. La falta de documentación los hizo muy susceptibles al incumplimiento, lo que contribuyó a la crisis financiera de 2008. Si bien ya no están disponibles en su forma original, comprender su historia es esencial para comprender la evolución de las prácticas de préstamos hipotecarios.

Cada uno de estos Préstamos hipotecarios de baja documentación ofrece beneficios y desafíos únicos, atendiendo a prestatarios con diferentes situaciones financieras. Ya sea que trabaje por cuenta propia, tenga activos sustanciales o enfrente patrones de ingresos irregulares, es probable que exista una opción de hipoteca de bajo doc que se adapte a sus necesidades.

Beneficios e inconvenientes de las hipotecas con bajos documentos

Préstamos hipotecarios de baja documentación Ofrecen una combinación única de flexibilidad y velocidad, pero conllevan ciertas compensaciones que los prestatarios deben tener en cuenta.

Flexibilidad

Una de las mayores ventajas de las hipotecas de baja documentación es su flexibilidad. Estos préstamos están hechos a medida para personas con fuentes de ingresos no tradicionales, como trabajadores autónomos e inversores inmobiliarios. Al permitir a los prestatarios utilizar documentación alternativa, como extractos bancarios o verificación de activos, estos préstamos abren puertas que las hipotecas tradicionales podrían mantener cerradas.

Velocidad

El proceso de solicitud de hipotecas de baja doc suele ser más rápido que el de los préstamos convencionales. Dado que requieren menos papeleo, los prestatarios pueden esperar aprobaciones más rápidas. Esto es particularmente beneficioso para los inversores inmobiliarios que necesitan cerrar acuerdos rápidamente. Según los expertos de la industria, los préstamos de baja documentación pueden cerrarse en un plazo de 21 a 35 días, en comparación con varias semanas o incluso meses para las hipotecas estándar.

Tasas de interés más altas

Sin embargo, esta comodidad tiene un costo. Las hipotecas de baja documentación suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que los prestamistas asumen más riesgos cuando no exigen la documentación completa. Los prestatarios deberían sopesar los beneficios de un acceso más rápido y la flexibilidad frente al costo a largo plazo de mayores pagos de intereses.

Requisitos de puntaje crediticio

A pesar de los relajados requisitos de documentación, los préstamos con baja documentación todavía exigen una buena puntuación crediticia. Los prestamistas dependen en gran medida de las calificaciones crediticias para evaluar el riesgo, por lo que un historial crediticio sólido es crucial. Los prestatarios con puntuaciones más bajas podrían tener dificultades para calificar o enfrentar tasas de interés aún más elevadas.

En resumen, Préstamos hipotecarios de baja documentación ofrecer una solución viable para quienes necesitan flexibilidad y rapidez. Sin embargo, los prestatarios potenciales deben estar preparados para los costos más altos y asegurarse de cumplir con los requisitos de calificación crediticia necesarios. Comprender estos factores puede ayudarlo a decidir si una hipoteca de baja documentación es la más adecuada para su situación financiera.

Cómo calificar para una hipoteca de bajo costo

Calificar para un Préstamo hipotecario de baja documentación puede ser un poco diferente de las hipotecas tradicionales. Esto es lo que necesita saber para aumentar sus posibilidades de aprobación.

Puntaje de crédito

Un puntaje crediticio sólido es esencial para obtener una hipoteca de baja documentación. Si bien estos préstamos son conocidos por su flexibilidad, los prestamistas aún necesitan estar seguros de que usted es un prestatario confiable. Por lo general, se recomienda un puntaje crediticio de 660 o más para calificar para estos préstamos. Esto se debe a que los prestamistas ven un puntaje crediticio alto como un signo de responsabilidad financiera, incluso cuando el resto de la documentación es mínima.

Pago inicial

Esté preparado para hacer un pago inicial importante. Las hipotecas de baja documentación a menudo requieren un pago inicial mayor en comparación con los préstamos tradicionales. Esto se debe a que el prestamista asume más riesgos al no exigir la documentación completa de sus ingresos. Al depositar más dinero, le muestra al prestamista que está comprometido y que tiene algo que ver con el juego. Generalmente se recomienda un pago inicial de al menos el 20%.

Documentación alternativa

Si bien los préstamos de baja documentación no requieren verificación de ingresos tradicional, como recibos de pago o formularios W-2, aún deberá proporcionar algún tipo de documentación alternativa. Esto podría incluir:

- Extractos bancarios: Los prestamistas suelen solicitar extractos bancarios de 12 a 24 meses para verificar su flujo de ingresos.

- Verificación de activos: Si tiene activos importantes, como una cuenta de jubilación o una cartera de inversiones, estos pueden utilizarse para demostrar su estabilidad financiera.

- Índice de cobertura del servicio de la deuda (DSCR): Para los inversores inmobiliarios, puede ser suficiente demostrar que los ingresos por alquiler de la propiedad pueden cubrir los pagos de la hipoteca.

Estas alternativas ayudan a los prestamistas a evaluar su capacidad para pagar el préstamo, incluso sin la documentación de ingresos tradicional.

Al centrarse en estas tres áreas clave (puntaje crediticio, pago inicial y documentación alternativa), puede posicionarse como un fuerte candidato para una hipoteca de baja documentación. Este enfoque no sólo simplifica el proceso de compra de una vivienda, sino que también abre oportunidades que de otro modo podrían estar fuera de nuestro alcance.

Alternativas a las hipotecas de bajo doc

Si Préstamos hipotecarios de baja documentación no se ajustan a tus necesidades, no te preocupes. Hay varias alternativas que podrían adaptarse mejor a su situación. Exploremos algunos de ellos.

Hipotecas con extracto bancario

Extracto bancario de hipotecas son una opción popular para aquellos que no pueden proporcionar la documentación de ingresos tradicional. En lugar de recibos de sueldo o declaraciones de impuestos, los prestamistas examinan sus extractos bancarios (generalmente durante un período de 12 a 24 meses) para evaluar sus ingresos. Esto es particularmente útil para personas que trabajan por cuenta propia o autónomos que tienen ingresos mensuales fluctuantes.

¿Para quién es?

- Prestatarios autónomos

- Autónomos

- Personas con ingresos irregulares

Beneficios:

- No es necesario presentar declaraciones de impuestos

- Flexibilidad en la verificación de ingresos

Hipotecas basadas en activos

Para personas con activos sustanciales pero ingresos irregulares, hipotecas basadas en activos podría ser el camino a seguir. Estos préstamos utilizan sus activos (como una cuenta de jubilación o una cartera de inversiones) como garantía, en lugar de depender de los ingresos.

¿Para quién es?

- Personas con un alto patrimonio neto

- Jubilados con ahorros importantes

Beneficios:

- Aprovecha los activos existentes

- No es necesario presentar un comprobante de ingresos tradicional

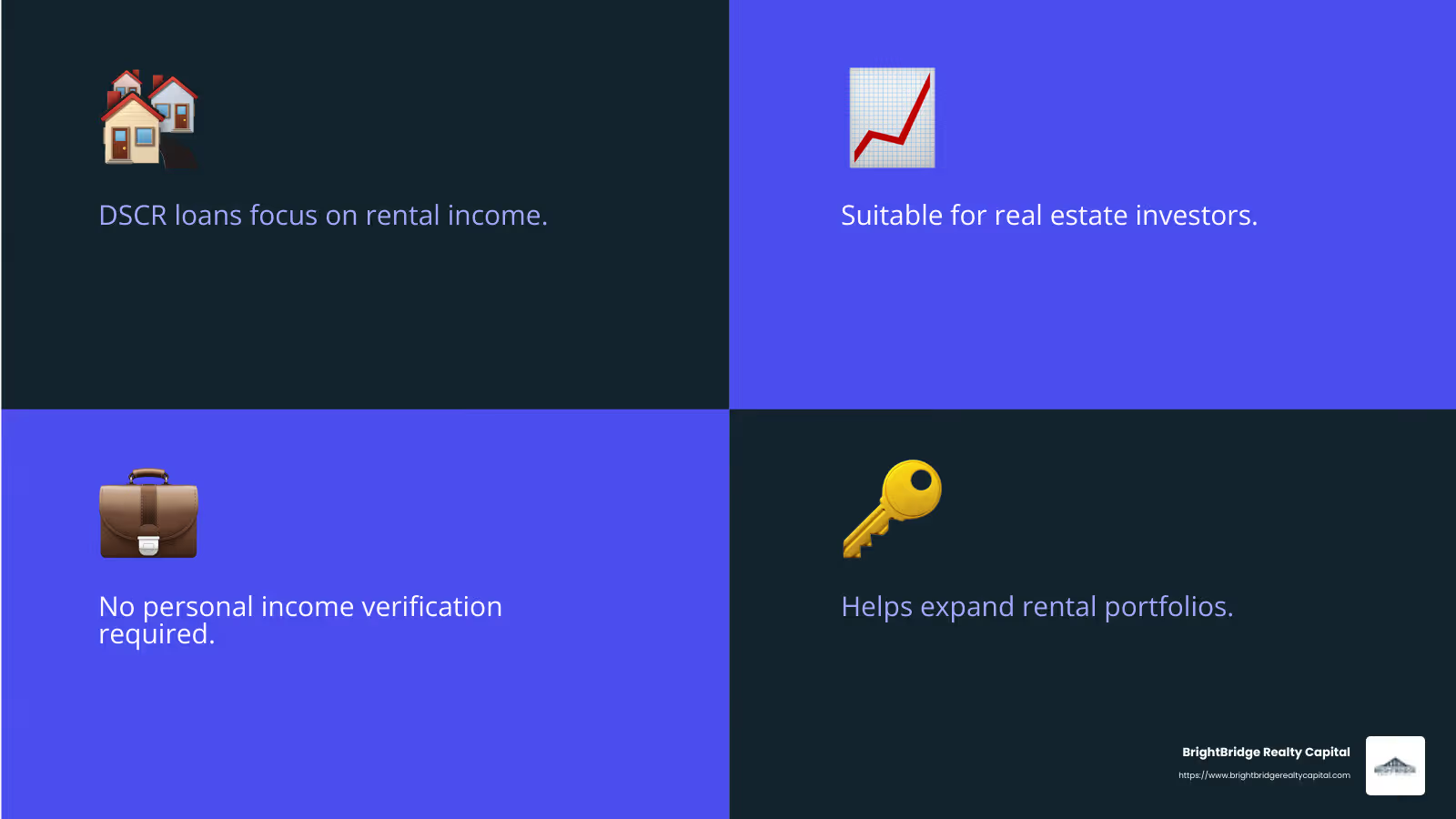

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) son una gran opción para inversionistas inmobiliarios. Estos préstamos se centran en los ingresos generados por la propia propiedad. Si los ingresos del alquiler cubren los pagos de la hipoteca, es probable que califique.

¿Para quién es?

- Inversores inmobiliarios

- Aquellos que buscan ampliar su cartera de alquileres

Beneficios:

- Basado en los ingresos de la propiedad, no en los ingresos personales

- No es necesario verificar los ingresos personales

Cada una de estas alternativas proporciona una forma única de obtener financiación, incluso si no encaja en el molde de un prestatario tradicional. Ya sea que trabaje por cuenta propia, tenga muchos activos o sea un inversionista en bienes raíces, estas opciones ofrecen la flexibilidad que necesita para alcance sus objetivos inmobiliarios.

A continuación, abordaremos algunas de sus preguntas más comunes sobre los préstamos hipotecarios con baja documentación y cómo se comparan con las opciones tradicionales.

Preguntas Frecuentes sobre Préstamos Hipotecarios de Baja Documentación

¿Cuáles son los requisitos para una hipoteca de baja doc?

Préstamos hipotecarios de baja documentación, frecuentemente llamados hipotecas de bajo doc, tienen requisitos únicos que difieren de los préstamos tradicionales. Generalmente, necesitas:

- Puntaje crediticio de bueno a excelente: Los prestamistas suelen exigir una puntuación crediticia más alta para los préstamos de baja documentación en comparación con las hipotecas convencionales. Esto se debe a que la falta de documentación supone un mayor riesgo.

- Pago inicial mayor: Espere pagar más de lo que pagaría por una hipoteca estándar. Un pago inicial mayor ayuda a compensar el riesgo para los prestamistas.

- Documentación alternativa: En lugar de recibos de sueldo o declaraciones de impuestos, es posible que deba proporcionar extractos bancarios o documentación de activos para verificar su estabilidad financiera.

¿Siguen disponibles las hipotecas con bajos documentos después de la crisis financiera de 2008?

Sí, pero ahora son mucho más difíciles de encontrar y más especializados. Después de la crisis financiera de 2008, las regulaciones se endurecieron significativamente. La Ley Dodd-Frank impuso normas más estrictas sobre los préstamos hipotecarios, pero una ley de 2018 alivió algunas de estas restricciones para los bancos más pequeños. Esto hizo que fuera algo más fácil para los prestatarios encontrar préstamos de bajo doc, pero siguen siendo productos de nicho.

Hoy, hipotecas de bajo doc están disponibles principalmente a través de prestamistas de cartera que pueden ofrecer términos más flexibles. Estos prestamistas suelen atender a prestatarios con situaciones financieras no tradicionales, como autónomos o inversores inmobiliarios.

¿Cómo se comparan las hipotecas de baja documentación con las hipotecas tradicionales?

Las hipotecas de baja documentación se diferencian de las hipotecas tradicionales en varios aspectos clave:

- Documentación: Las hipotecas tradicionales requieren documentación extensa, incluidos formularios W-2, declaraciones de impuestos y recibos de sueldo. Por el contrario, las hipotecas de baja documentación se centran en formas alternativas de documentación, como extractos bancarios o activos.

- Tasas de interés: Los préstamos de baja documentación a menudo conllevan tasas de interés más altas debido al mayor riesgo que asumen los prestamistas. Esta es una compensación por la flexibilidad que ofrecen.

- Velocidad de aprobación: El proceso de solicitud de préstamos de baja documentación puede ser más rápido. Dado que requieren menos documentación, los prestamistas a menudo pueden tomar decisiones más rápidas.

- Disponibilidad: Si bien las hipotecas tradicionales están ampliamente disponibles, los préstamos de baja doc son menos comunes y típicamente ofrecidos por prestamistas especializados.

Para aquellos que no encajan en el molde tradicional, Préstamos hipotecarios de baja documentación ofrecer un camino viable hacia la propiedad de vivienda. Sin embargo, es fundamental sopesar los pros y los contras y considerar detenidamente su situación financiera.

Conclusión

Navegando Préstamos hipotecarios de baja documentación Puede ser un desafío, pero no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario que satisfacen las necesidades únicas de cada inversionista. Nuestro enfoque se centra en cierres rápidos y financiación flexible, lo que le facilitará aprovechar las oportunidades a medida que surjan.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad es crucial para los inversores que necesitan actuar con rapidez en un mercado competitivo. Al eliminar intermediarios y trabajar directamente con usted, garantizamos un proceso fluido y eficiente.

Financiamiento flexible: Entendemos que no todos los prestatarios se ajustan al molde tradicional. Es por eso que ofrecemos una gama de opciones de financiamiento flexibles diseñadas para adaptarse a diversas situaciones financieras. Ya sea que trabaje por cuenta propia, tenga ingresos no tradicionales o sea un inversionista experimentado en bienes raíces, nuestras soluciones de préstamos personalizados pueden ayudarlo a alcanzar sus objetivos.

En BrightBridge Realty Capital, estamos comprometidos a cerrar la brecha en el financiamiento inmobiliario. Nuestro alcance y experiencia a nivel nacional nos permiten ofrecer tarifas competitivas y un servicio personalizado, garantizando que su estrategia de inversión se mantenga encaminada.

¿Listo para explorar tus opciones? Obtenga más información sobre cómo podemos ayudarlo con hipotecas de bajo doc y otras soluciones financieras.

Al elegir BrightBridge Realty Capital, está optando por un socio dedicado a su éxito en el mercado inmobiliario.