La guía definitiva para hipotecas de propiedades de inversión

Summary

Explore préstamos hipotecarios para conocer opciones, tipos y estrategias de propiedades de inversión para impulsar el éxito de su inversión inmobiliaria.

Préstamo hipotecario para propiedades de inversión es una herramienta estratégica para quienes buscan ampliar su cartera financiera. Los bienes raíces no se trata sólo de poseer un terreno; es una puerta de entrada a la diversificación, que protege a los inversores de la volatilidad de los mercados bursátiles. Las propiedades de inversión pueden reforzar su situación financiera con ingresos de alquiler constantes y una posible apreciación.

Datos breves:

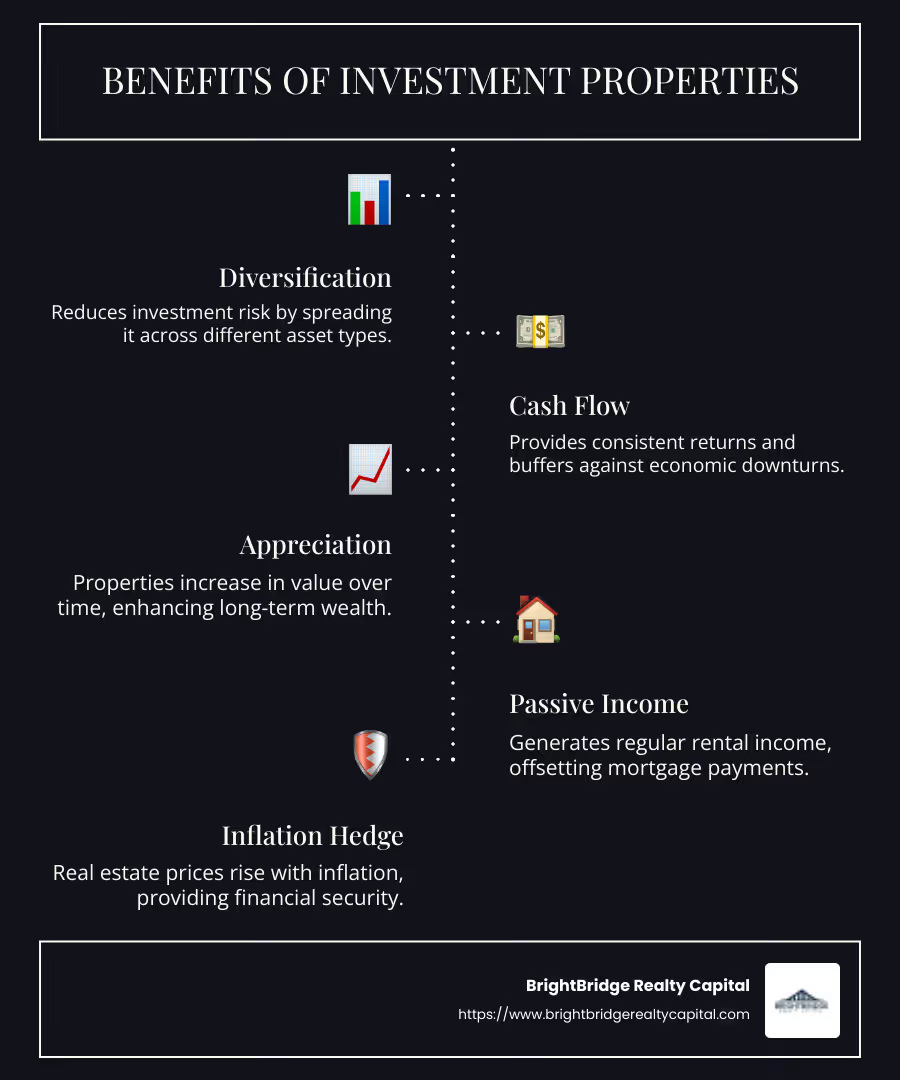

- Diversificación: Las propiedades de inversión reducen el riesgo al distribuirlo entre diferentes tipos de activos.

- Flujo de caja: Puede proporcionar rendimientos consistentes, ofreciendo un amortiguador contra las recesiones económicas.

- Apreciación: Con el tiempo, las propiedades suelen aumentar de valor, lo que aumenta la riqueza a largo plazo.

Invertir en bienes raíces aprovecha el doble beneficio de la diversificación y el flujo de caja. En lugar de depender de activos tradicionales como acciones y bonos, las propiedades de inversión ofrecen rendimientos tangibles. Históricamente, los precios de los bienes raíces aumentan con la inflación, lo que los convierte en una sólida protección contra las fluctuaciones económicas.

Para quienes buscan ingresos pasivos constantes, el sector inmobiliario ofrece una base financiera sostenible. Las propiedades en alquiler generan un flujo de caja regular, compensando los pagos de la hipoteca y acumulando riqueza. Ya sea que sea nuevo en el sector inmobiliario o un inversionista experimentado, comprender cómo funcionan estos activos puede mejorar su estrategia de planificación financiera.

Guía sencilla para préstamo hipotecario para propiedades de inversión:

- préstamo convencional para propiedades de inversión

- Préstamo ocupado por el propietario para propiedades de inversión

- préstamos de alquiler a largo plazo

Comprensión de las hipotecas sobre propiedades de inversión

Hipotecas sobre propiedades de inversión vienen con desafíos y requisitos únicos en comparación con los préstamos para residencias principales. Esto se debe a que los prestamistas ven las propiedades de inversión como de mayor riesgo. ¿Por qué? Porque si surgen problemas financieros, es más probable que los prestatarios incumplan sus propiedades de inversión que sus propias casas.

Mayor riesgo, criterios más estrictos

Dado el mayor riesgo, los prestamistas imponen criterios más estrictos para préstamos de propiedades de inversión. Los prestatarios a menudo deben demostrar un mayor nivel de estabilidad financiera. Esto incluye:

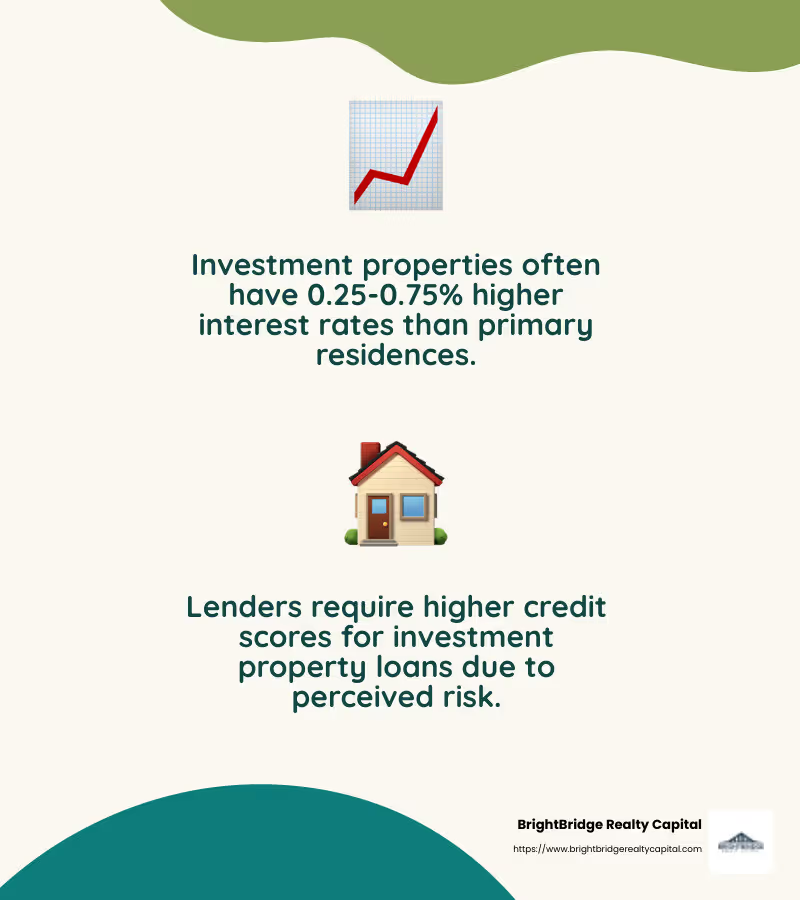

- Puntajes crediticios más altos: Espere necesitar un puntaje crediticio mejor que el que necesitaría para una residencia principal. Un historial crediticio sólido garantiza a los prestamistas que usted es un prestatario confiable.

- Aumento de las tasas de interés: Los prestamistas suelen cobrar tasas de interés más altas para compensar el riesgo asociado con las propiedades de inversión. Las tarifas pueden ser entre 0,25 y 0,75 puntos porcentuales más altas que las de una vivienda principal.

Pagos iniciales

En lo que respecta a los pagos iniciales, las propiedades de inversión requieren más capital inicial. Si bien las residencias principales pueden permitir pagos iniciales más pequeños, las propiedades de inversión suelen exigir al menos el 20%. Esto se debe en parte a que no hay seguro hipotecario disponible para estos préstamos, por lo que los prestamistas necesitan más seguridad.

Consejos rápidos para pagos iniciales:

- Guardar más: Trate de realizar un pago inicial del 20 % o más para garantizar mejores condiciones de préstamo.

- Considere el tipo de propiedad: Las viviendas multifamiliares pueden requerir pagos iniciales aún mayores.

Reservas de efectivo

Los prestamistas también buscan reservas de efectivo. Quieren tener la seguridad de que usted puede cubrir los gastos, incluidos los pagos de la hipoteca, incluso si sus ingresos por alquiler cesa temporalmente. Algunos prestamistas exigen reservas que puedan cubrir seis meses de gastos.

En resumen, asegurar un préstamo hipotecario para propiedades de inversión Implica navegar a través de evaluaciones de mayor riesgo, criterios más estrictos y requisitos de pago inicial sustanciales. Todos estos factores están establecidos para garantizar que los prestatarios estén bien preparados para gestionar sus propiedades de inversión de manera responsable.

A continuación, exploraremos los diferentes tipos de préstamos para propiedades de inversión disponibles y cómo pueden personalizarse para satisfacer sus necesidades.

Tipos de préstamos para propiedades de inversión

Cuando se trata de financiar su propiedad de inversión, existen varias opciones de préstamo a considerar. Cada uno tiene su propio conjunto de ventajas e inconvenientes, por lo que es importante elegir el que mejor se adapte a su estrategia de inversión y situación financiera.

Préstamos convencionales

Préstamos convencionales son una opción popular para muchos inversores. Se trata de hipotecas tradicionales ofrecidas por bancos y prestamistas privados. Normalmente requieren:

- Puntajes crediticios más altos: Una puntuación mínima de 620 es común, pero puntuaciones más altas pueden garantizar mejores tarifas.

- Pagos iniciales más grandes: Espere depositar al menos un 20% para evitar el seguro hipotecario privado.

- Tasas de interés competitivas: Si bien estos préstamos tienen tasas más altas que los préstamos para vivienda primaria, a menudo son más favorables que otros préstamos para propiedades de inversión.

Los préstamos convencionales son ideales si tiene un perfil crediticio sólido y puede permitirse un pago inicial sustancial. Funcionan bien para propiedades de alquiler a largo plazo.

Préstamos de dinero fuerte

Para quienes necesitan financiación rápida, préstamos de dinero duro son una opción. Se trata de préstamos a corto plazo concedidos por inversores privados o empresas. Las características clave incluyen:

- Préstamos basados en activos: La aprobación se basa más en el valor de la propiedad que en su puntaje crediticio.

- Costos más altos: Las tasas de interés son significativamente más altas y a menudo oscilan entre el 10% y el 15%.

- Enfoque a corto plazo: Estos préstamos, que suelen utilizar los inversores inmobiliarios, deben reembolsarse en un plazo de uno a cinco años.

Los préstamos de dinero fuerte son mejores para proyectos a corto plazo donde la velocidad es esencial, como cambiar una casa que necesita reparaciones.

Préstamos de dinero privados

Préstamos de dinero privados Proviene de conexiones personales, como familiares o amigos, que estén dispuestos a invertir en su propiedad. Ofrecen:

- Flexibilidad: Los términos se pueden negociar para adaptarse a ambas partes.

- Tensión potencial: Mezclar relaciones personales con negocios puede resultar arriesgado.

Estos préstamos son útiles si tiene una red de apoyo y necesita términos flexibles. Simplemente asegúrese de que todos los acuerdos estén claramente documentados para evitar malentendidos.

Préstamos sobre el valor de la vivienda y HELOC

Si es propietario de una casa, podría considerar utilizar un préstamo sobre el valor líquido de la vivienda o un Línea de crédito sobre el valor líquido de la vivienda (HELOC). Estas opciones le permiten:

- Aproveche el valor líquido de su vivienda: Convierta el capital en efectivo para un pago inicial o mejoras a la propiedad.

- Tasas fijas o variables: Los préstamos con garantía hipotecaria ofrecen tasas fijas, mientras que los HELOC tienen tasas variables.

Sin embargo, usar su casa como garantía significa correr el riesgo de una ejecución hipotecaria si no puede pagarla. Esta opción se adapta a aquellos con un importante valor líquido de la vivienda que buscan invertir en propiedades adicionales.

Préstamos Comerciales

Para inversiones mayores, como edificios de unidades múltiples, préstamos comerciales están disponibles. Estos préstamos:

- Cubrir propiedades comerciales y de unidades múltiples: Ideal para propiedades con más de cuatro unidades.

- Requerir calificaciones más altas: Espere requisitos de crédito y pago inicial más estrictos.

Los préstamos comerciales son adecuados para inversores experimentados que buscan ampliar sus carteras con propiedades más grandes.

Cada uno de estos tipos de préstamos ofrece ventajas y desafíos únicos. Seleccionando el derecho préstamo hipotecario para propiedades de inversión Depende de su situación financiera, objetivos de inversión y tolerancia al riesgo.

A continuación, profundizaremos en el efectivo. estrategias de financiación para propiedades de inversión para ayudarle a tomar decisiones informadas.

Préstamo hipotecario para propiedades de inversión

Cuando usted está pensando en una propiedad de inversión, obtener la hipoteca adecuada es crucial. Esto es lo que necesita saber sobre puntajes crediticios, tasas de interés y reservas de efectivo para asegurar un préstamo hipotecario para propiedades de inversión.

Puntajes de crédito

Su puntaje crediticio juega un papel importante a la hora de determinar los términos de su préstamo para propiedad de inversión. Generalmente, los prestamistas esperan una puntuación crediticia más alta para las propiedades de inversión en comparación con las residencias principales. Una puntuación de 620 suele ser el mínimo, pero tener una puntuación de 680 o superior puede abrir las puertas a mejores tasas y términos.

¿Por qué son tan importantes los puntajes de crédito?

Los prestamistas consideran que las propiedades de inversión son más riesgosas que las viviendas primarias. Si surgen problemas financieros, la mayoría de las personas priorizan pagar primero su residencia principal. Un puntaje crediticio más alto garantiza a los prestamistas que usted tendrá menos probabilidades de incumplir, lo que los hace más dispuestos a ofrecer condiciones favorables.

Tasas de interés

Los tipos de interés de las propiedades de inversión suelen ser 0,25 a 0,75 puntos porcentuales superiores a los de las viviendas primarias. Esto se debe a que los prestamistas deben cubrir el mayor riesgo de incumplimiento. Su puntaje crediticio y el tamaño de su pago inicial pueden afectar significativamente la tasa de interés que le ofrecen.

¿Cómo puedes conseguir la mejor tarifa?

- Mejore su puntaje crediticio: Pague sus deudas y mantenga bajos los saldos de las tarjetas de crédito.

- Hacer un pago inicial mayor: Dejar un 20% o más puede reducir su perfil de riesgo y potencialmente reducir su tasa.

Reservas de efectivo

Los prestamistas a menudo exigen que usted tenga de seis a 12 meses de los pagos hipotecarios en reservas de efectivo. Este requisito es más estricto para las propiedades de inversión debido a su mayor riesgo.

¿Por qué son fundamentales las reservas de efectivo?

Las reservas de efectivo demuestran a los prestamistas que usted puede continuar haciendo los pagos de la hipoteca incluso si enfrenta dificultades financieras. Actúan como una red de seguridad, garantizando que pueda cubrir los pagos durante vacantes inesperadas u otros contratiempos financieros.

Conclusiones clave

- Puntajes de crédito: Apunte a una puntuación de 680 o más para obtener mejores condiciones de préstamo.

- Tasas de interés: Espere tarifas más altas que las de las residencias principales, pero mejore su puntaje y su pago inicial para obtener las mejores ofertas.

- Reservas de efectivo: Mantenga de seis a 12 meses de pagos para tranquilizar a los prestamistas sobre su estabilidad financiera.

Comprender estos factores lo preparará mejor para obtener un préstamo hipotecario para propiedades de inversión. A continuación, exploraremos estrategias de financiación para propiedades de inversión para ayudarle a tomar decisiones informadas.

Estrategias de financiación para propiedades de inversión

Cuando se trata de financiar propiedades de inversión, los préstamos bancarios tradicionales no son su única opción. A continuación se presentan tres estrategias creativas que pueden ayudarle a conseguir la financiación que necesita.

Financiamiento del vendedor

¿Qué es?

El financiamiento del vendedor, también conocido como financiamiento del propietario, permite al vendedor de la propiedad actuar como prestamista. En lugar de pasar por un banco, usted realiza pagos a plazos directamente al vendedor.

¿Por qué considerar la financiación del vendedor?

- Flexibilidad: Esta opción puede ser más flexible que los préstamos tradicionales, lo que la hace ideal para compradores que quizás no califiquen para el financiamiento convencional.

- Velocidad: Las transacciones a menudo se pueden completar más rápidamente ya que se trata directamente con el vendedor.

Riesgos involucrados

- Incumplimiento del comprador: Existe el riesgo de que el comprador incumpla con los pagos, lo que puede dejar al vendedor en una situación difícil.

- Complejidades jurídicas: Estos acuerdos pueden ser legalmente complejos y pueden requerir un amplio asesoramiento legal.

Financiación colectiva

¿Qué es?

El crowdfunding implica aunar recursos de múltiples inversores para financiar proyectos inmobiliarios. Esto le permite participar en inversiones más grandes con un desembolso de capital personal menor.

Beneficios del crowdfunding

- Diversificación: Puede distribuir su inversión entre varias propiedades, reduciendo el riesgo.

- Acceso a proyectos más grandes: Abre la puerta a propiedades sustanciales que de otro modo podrían estar fuera de alcance.

Retos a tener en cuenta

- Gestión compleja: Gestionar un proyecto con muchos inversores puede resultar complicado.

- Problemas regulatorios: Los sindicatos deben ser entidades legales registradas reguladas por la Comisión de Bolsa y Valores de EE. UU.

Sindicatos

¿Qué es?

Los sindicatos son grupos de inversores que juntan su dinero para invertir en bienes raíces. Un patrocinador normalmente gestiona el sindicato, identifica propiedades y reúne a inversores pasivos.

Ventajas de los sindicatos

- Experiencia compartida: Te beneficias de la experiencia del patrocinador y de otros inversores.

- Puesta en común de recursos: Al unir fuerzas, puedes abordar proyectos más grandes que los que podrías hacer individualmente.

Consideraciones

- Experiencia requerida: Los sindicatos son los más adecuados para inversores experimentados con recursos sustanciales.

- Complejidades jurídicas y de gestión: Estos grupos requieren una gestión y una estructuración jurídica cuidadosas.

Estas estrategias de financiación ofrecen vías alternativas para garantizar una préstamo hipotecario para propiedades de inversión. Ofrecen flexibilidad y oportunidades, pero conllevan su propio conjunto de desafíos. A continuación, abordaremos algunas preguntas frecuentes sobre hipotecas de propiedades de inversión para guiarlo más.

Preguntas frecuentes sobre hipotecas de propiedades de inversión

¿Cuáles son los requisitos de pago inicial?

Cuando se trata de propiedades de inversión, los requisitos de pago inicial son generalmente más altos que los de las residencias principales. Espere pagar al menos entre el 15% y el 25% del precio de compra de la propiedad.

¿Por qué el porcentaje más alto? Los prestamistas consideran que las propiedades de inversión son más riesgosas. Para compensar este riesgo, requieren un mayor compromiso financiero por su parte por adelantado.

¿Cómo se comparan las tasas de interés con las de las residencias principales?

Las tasas de interés de las propiedades de inversión suelen ser más altas que las de las residencias principales. Esto se debe al riesgo percibido asociado con la compra de una propiedad en la que no vive. Puede esperar que las tarifas sean Entre un 0,5% y un 0,75% más de lo que podría pagar por la casa en la que vive.

¿Por qué la diferencia? Los prestamistas creen que existe una mayor probabilidad de incumplimiento en las propiedades de inversión, por lo que cobran más para compensar este riesgo.

¿Se pueden utilizar los ingresos del alquiler para calificar para un préstamo?

Sí, los ingresos por alquiler pueden ser un factor importante al calificar para un préstamo hipotecario para propiedades de inversión. Los prestamistas generalmente le permiten contar hasta el 75% de los ingresos de alquiler previstos como ingresos calificados. Esto puede reforzar su perfil financiero y mejorar sus posibilidades de obtener un préstamo.

Sin embargo, necesitará la documentación adecuada, como un contrato de arrendamiento vigente o una evaluación de un tasador de los probables ingresos por alquiler de la propiedad, para incluir esto en su solicitud.

Estas preguntas frecuentes deberían darle una idea más clara de qué esperar al solicitar hipotecas para propiedades de inversión. Ahora, profundicemos en la conclusión, donde exploraremos cómo BrightBridge Realty Capital puede ofrecerle cierres rápidos y financiación flexible.

Conclusión

Cuando se trata de asegurar un préstamo hipotecario para propiedades de inversión, la velocidad y la flexibilidad pueden marcar la diferencia. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que satisfagan sus necesidades de inversión únicas.

Cierres Rápidos: Una de nuestras características destacadas es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad es crucial en el mercado inmobiliario, donde las oportunidades pueden desaparecer tan rápido como aparecen. Al eliminar intermediarios, agilizamos el proceso, permitiéndole aprovechar las oportunidades sin demora.

Financiamiento flexible: Entendemos que la estrategia de cada inversor es única. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando una cartera de alquileres, ofrecemos opciones de financiamiento flexibles que se alinean con sus objetivos. Nuestro enfoque de préstamos directos garantiza que reciba tasas competitivas, lo que hace que su viaje de inversión sea más fluido y rentable.

¿Por qué elegirnos? Con ubicaciones en Nueva York, NY y alcance a nivel nacional, BrightBridge Realty Capital es su socio ideal para la financiación de inversiones inmobiliarias. Nuestro compromiso con una financiación rápida y flexible significa que usted puede centrarse en lo que mejor sabe hacer: hacer crecer su cartera de inversiones.

¿Listo para dar el siguiente paso? Explore nuestras opciones de préstamos y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión inmobiliaria.