Financiamiento multifamiliar: su guía para soluciones de dinero fuerte

Summary

Obtenga soluciones rápidas de dinero duro para múltiples familias para sus inversiones. Conozca cómo funcionan estos préstamos basados en activos, sus ventajas y desventajas y su uso ideal.

Por qué el dinero fuerte multifamiliar es importante para los inversores inmobiliarios

En el panorama inmobiliario ferozmente competitivo de hoy, la capacidad de actuar con decisión y rapidez es lo que separa a los inversores exitosos de los que se quedan al margen. Esto es especialmente cierto en el sector multifamiliar, donde las oportunidades lucrativas suelen ser fugaces. Dinero fuerte multifamiliar Los préstamos se han convertido en un instrumento financiero indispensable para los inversores que necesitan evitar los procesos lentos y burocráticos de los bancos tradicionales. Se trata de soluciones de financiación a corto plazo basadas en activos diseñadas específicamente para la adquisición, refinanciación o renovación significativa de propiedades residenciales de unidades múltiples. Mientras que los prestamistas convencionales se atascan en el análisis del historial crediticio, la verificación de ingresos y la relación deuda-ingresos del prestatario, los prestamistas de dinero fuerte van directo al grano. Priorizan el valor intrínseco de la propiedad en sí misma (el “activo duro”), lo que permite tiempos de cierre sorprendentemente rápidos, a menudo en tan solo 5 a 10 días hábiles.

Respuesta rápida: Características clave de los préstamos multifamiliares de dinero fuerte

- Montos del préstamo: Entre 300.000 y 30 millones de dólares o más. Estos préstamos pueden escalar desde pequeños edificios de apartamentos hasta grandes complejos, dependiendo de la capacidad del prestamista y la solidez del acuerdo.

- Tasas de interés: 9% a 15%. La tasa refleja el mayor riesgo, la naturaleza a corto plazo y la velocidad del préstamo. Es el precio de la oportunidad.

- Condiciones del préstamo: 12 a 36 meses. Este es un puente, no un destino. El término está diseñado para brindarle tiempo suficiente para ejecutar un plan de valor agregado y salir.

- Velocidad de cierre: 7 a 21 días. Esta es una ventaja competitiva clave que le permite competir con ofertas totalmente en efectivo.

- Relación préstamo-valor (LTV): Hasta el 70% del valor "tal cual" o de mercado actual de la propiedad. Esto se basa en una tasación profesional.

- Relación préstamo-costo (LTC): Hasta el 85% del coste total del proyecto, que incluye el precio de compra y el presupuesto de reforma. Esto es crucial para proyectos de valor agregado.

- Tarifas de originación: 2 a 5 puntos. Un "punto" es el 1% del monto del préstamo, pagado al cierre para cubrir los costos de suscripción y procesamiento del prestamista.

- Requisitos de crédito: Altamente flexible. Si bien no es irrelevante, un puntaje crediticio bajo a menudo puede superarse con una propiedad sólida, un plan de negocios sólido y experiencia relevante.

Las propiedades multifamiliares siguen siendo una piedra angular de las carteras de inversión inteligentes debido a su potencial de apreciación y flujo de caja escalable. Sin embargo, conseguir financiación a través de canales convencionales suele ser un obstáculo importante. Un trato urgente, una propiedad que necesita reparaciones sustanciales o una imperfección en su informe crediticio pueden provocar un rápido rechazo por parte de un banco. Aquí es donde préstamos de dinero fuerte convertirse en una necesidad estratégica. Los prestamistas de dinero fuerte operan con una filosofía diferente, otorgando préstamos basados en la propiedad Valor después de la reparación (ARV). Esta valoración prospectiva les permite financiar proyectos que las instituciones tradicionales considerarían demasiado riesgosos, lo que permite a los inversores adquirir y transformar propiedades que otros no pueden.

Si bien los costos –tasas de interés más altas (9%-15%) y comisiones de originación (2-5 puntos)– y plazos más cortos (12-36 meses) son notables, deben sopesarse frente al inmenso valor de la velocidad y la flexibilidad. En el caso de proyectos de tipo fix-and-flip, reposicionamiento de valor agregado o financiación puente para cubrir una brecha, las ventajas estratégicas suelen ser invaluables. Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en estructurar a medida dinero fuerte multifamiliar Préstamos que se adaptan meticulosamente al cronograma de renovación y la estrategia de salida específicos de un inversionista. Ayudo a los clientes a navegar por el mundo de los préstamos basados en activos para asegurar la financiación crítica necesaria para capitalizar oportunidades prometedoras.

¿Qué es un préstamo multifamiliar de dinero fuerte y cómo funciona?

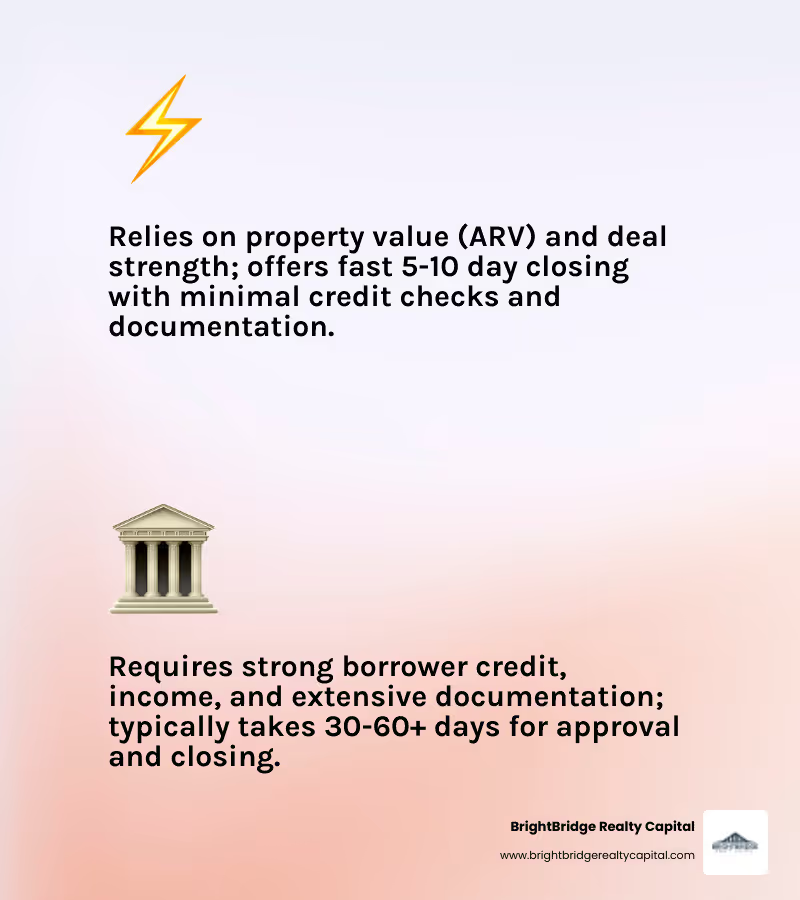

Un dinero fuerte multifamiliar El préstamo es un vehículo de financiación especializado a corto plazo utilizado por inversores inmobiliarios cuando la financiación convencional es demasiado lenta o no está disponible en absoluto. A diferencia de los bancos tradicionales, que se preocupan principalmente por la solvencia crediticia y los ingresos históricos del prestatario, los prestamistas de dinero duro se centran casi exclusivamente en el valor del activo inmobiliario que garantiza el préstamo: el "activo duro". Esta diferencia fundamental en la filosofía de suscripción permite a los prestamistas privados y a las empresas de préstamos directos como BrightBridge Realty Capital operar con mayor velocidad y flexibilidad, lo que los convierte en socios ideales para proyectos urgentes y de valor agregado.

En esencia, estos préstamos funcionan como préstamos puente. Proporcionan el capital crítico necesario para cerrar la brecha entre la adquisición de una propiedad y su eventual estabilización o venta. Considere este escenario: un inversionista encuentra un edificio de apartamentos de 20 unidades en una excelente ubicación, pero ha sido mal administrado durante años. La propiedad tiene una tasa de desocupación del 50% y requiere $500,000 en renovaciones para modernizar las unidades y áreas comunes. Un banco tradicional probablemente rechazaría una solicitud de préstamo debido a la baja ocupación y las malas condiciones físicas. Sin embargo, un inversor puede utilizar un dinero fuerte multifamiliar Préstamo para comprar la propiedad y financiar las renovaciones. El proceso de suscripción simplificado del prestamista se centrará en el valor actual de la propiedad, la viabilidad del presupuesto de renovación, el valor después de la reparación (ARV) proyectado y el plan del inversor para arrendar las unidades desocupadas. Este enfoque centrado en los activos permite cierres en tan solo 5 a 21 días, asegurando el trato antes de que lo pueda hacer un competidor.

En qué se diferencian los prestamistas de dinero fuerte de los prestamistas tradicionales

La divergencia entre el dinero fuerte y los préstamos tradicionales es filosófica. Los bancos tradicionales son instituciones de depósito, lo que significa que prestan los ahorros de sus clientes. Esto crea el deber fiduciario de ser extremadamente reacio al riesgo. Dan prioridad a prestatarios estables con puntajes crediticios altos, relaciones deuda-ingresos bajas y propiedades que ya están generando un flujo de caja constante. Su proceso es lento, requiere muchos documentos y es rígido. Por el contrario, los prestamistas de dinero fuerte son empresarios centrados en los acuerdos. Utilizan capital privado y son expertos en evaluar el potencial de un proyecto inmobiliario. Evalúan el valor de la propiedad, las ventajas de las renovaciones y la claridad del plan de salida del inversor. Este modelo basado en activos significa que el historial crediticio de un prestatario es secundario a la solidez del acuerdo. Esta flexibilidad es precisamente lo que permite el financiamiento de propiedades que necesitan un trabajo importante, tienen complejidades en los títulos o enfrentan otros desafíos que los bancos están estructurados para evitar.

La siguiente tabla proporciona una comparación completa para financiar una propiedad multifamiliar:

CaracterísticaPréstamos multifamiliares de dinero fuertePréstamos tradicionales (para multifamiliares)Velocidad de cierre5-21 días (puede ser más rápido)45-90+ díasEnfoque primarioEl valor de la propiedad (tal como está y ARV) y estrategia de salidaEl crédito, los ingresos y el historial financiero del prestatarioLTV/LTCHasta 70% LTV (tal cual), Hasta 85% LTC (compra + rehabilitación)Hasta un 80 % de LTV (solo en propiedades estabilizadas con flujo de efectivo)Tasa de interés9%-15% (solo intereses)4%-8% (amortización)Duración del mandato6-36 meses (puente a corto plazo)5-30 años (hipoteca a largo plazo)Requisitos del prestatarioBasado en activos, flexible en crédito, la experiencia es una ventajaBasado en crédito, estrictos estándares de ingresos/crédito, se requiere DTI bajoDocumentaciónSimplificado: solicitud, contrato de compra, presupuesto de rehabilitación, extractos bancariosMuy extenso: declaraciones de impuestos, recibos de sueldo, pérdidas y ganancias, etc.Condición de la propiedadLas propiedades en dificultades, desocupadas o de valor agregado son idealesPropiedades estabilizadas con alta ocupación y flujo de caja positivoSanciones por pago anticipadoA menudo flexible o inexistenteComún, especialmente en los primeros años del préstamo

Términos típicos para préstamos multifamiliares de dinero fuerte

Comprender los términos específicos es crucial para presupuestar y garantizar la rentabilidad. Si bien los costos son más altos, son el precio de la velocidad, la flexibilidad y la oportunidad.

- Tasas de interés: Desde 9% a 15%, estas tasas se calculan en función del riesgo percibido del préstamo, la ubicación de la propiedad y la experiencia del prestatario. Los pagos son casi siempre sólo intereses, lo que mantiene bajos los costos mensuales de mantenimiento durante la fase de renovación y arrendamiento.

- Tarifas de originación: Espere pagar 2 a 5 puntos (1 punto = 1% del monto del préstamo). Estas tarifas se pagan al cierre y compensan al prestamista por el trabajo involucrado en la suscripción, procesamiento y financiación del préstamo rápidamente.

- Condiciones del préstamo: Se trata de préstamos puente, no de hipotecas permanentes. Los términos normalmente se ejecutan durante 12 a 36 meses. Muchos prestamistas ofrecen opciones de extensión (por una tarifa) si el proyecto requiere más tiempo, proporcionando una red de seguridad para retrasos imprevistos.

- Relación préstamo-valor (LTV): Los prestamistas normalmente financiarán hasta el 70% del valor "tal cual" de la propiedad, según lo determine una tasación independiente.

- Relación préstamo-costo (LTC): Para proyectos de renovación, esta es una métrica más crítica. A menudo puedes pedir prestado hasta 85% del coste total del proyecto, que incluye tanto el precio de compra como los gastos de renovación presupuestados. Esto le permite aprovechar el capital del prestamista para las mejoras.

- Montos del préstamo: Para activos multifamiliares, los préstamos generalmente comienzan alrededor de $350,000 y puede superar los $25 millones para proyectos más grandes de nivel institucional.

- Pagos: Como se mencionó anteriormente, los pagos suelen ser solo de intereses. El saldo total del principal se debe pagar en una sola pago global cuando vence el plazo del préstamo. Esta estructura está diseñada para maximizar su flujo de caja durante la ejecución del proyecto.

- Recurso: La gran mayoría de estos préstamos son recurso completo. Esto significa que el prestatario proporciona una garantía personal, haciendo responsable su patrimonio personal en caso de incumplimiento. Esto subraya la absoluta necesidad de un plan de proyecto bien examinado y una estrategia de salida sólida.

Las principales ventajas y desventajas

Cada herramienta de financiación del arsenal de un inversor conlleva un conjunto distinto de compensaciones. Con dinero fuerte multifamiliar préstamos, esencialmente está intercambiando costos más altos y plazos más cortos por una velocidad, flexibilidad y acceso al capital incomparables. Comprender este equilibrio es fundamental para implementar esta herramienta de manera efectiva y rentable dentro de su estrategia de inversión. Un préstamo de dinero fuerte no es una solución única para todos, pero en el caso correcto, es inmejorable.

Ventajas: Rapidez, Flexibilidad y Accesibilidad

La ventaja más famosa de un préstamo de dinero fuerte es velocidad. Imagine que un vendedor motivado necesita cerrar un edificio de apartamentos de 12 unidades en dos semanas. Un banco tradicional se reiría de ese cronograma; Solo su proceso de suscripción demora entre 45 y 60 días. Sin embargo, un prestamista de dinero fuerte puede suscribir, aprobar y financiar el préstamo en 5 a 10 días hábiles. Esta velocidad le permite negociar mejores precios de compra, superar ofertas competitivas de compradores más lentos y aprovechar oportunidades urgentes, como subastas o ventas al descubierto.

Suscripción flexible está en segundo lugar. Los prestamistas de dinero fuerte se basan en activos, lo que significa que se centran en el potencial de la propiedad, no en su historial financiero personal. Esto supone un punto de inflexión para muchos inversores. ¿Llevas solo un año trabajando por cuenta propia? ¿Tiene una quiebra anterior o un puntaje crediticio inferior a 700? Si bien estos serían factores decisivos para un banco, un prestamista de dinero fuerte los ignorará si tiene un acuerdo sólido con un camino claro hacia la rentabilidad. Esta flexibilidad se extiende a la propiedad misma. El dinero fuerte es la fuente de financiación a la que recurrir propiedades en dificultades con mantenimiento diferido significativo, altas tasas de desocupación u otros problemas. Donde un banco ve riesgo, un prestamista de dinero fuerte ve la oportunidad de valor agregado y el valor potencial después de la reparación (ARV).

El proceso de solicitud simplificado es otro beneficio significativo. En lugar de exigir años de declaraciones de impuestos, estados financieros personales detallados y papeleo interminable, la atención se centra en lo esencial: el contrato de compra, el presupuesto de renovación y la tasación. Esta eficiencia le ahorra un tiempo invaluable y dolores de cabeza administrativos, permitiéndole concentrarse en el trato en sí. Esta poderosa combinación de velocidad, flexibilidad de suscripción y procesamiento optimizado hace que dinero fuerte multifamiliar Los préstamos son la herramienta perfecta para acuerdos fuera del mercado, rescatando un acuerdo cuando el financiamiento convencional fracasa o simplemente obteniendo una ventaja competitiva.

Desventajas: Costo y Riesgo

La principal desventaja es, sin lugar a dudas, el costo. Los tipos de interés suelen situarse entre 9% y 15% y por adelantado tarifas de originación De 2 a 5 puntos, el coste del capital es significativamente mayor que el de un préstamo convencional. Para un préstamo de $1 millón, esto podría significar pagar entre $20,000 y $50,000 en puntos al cierre, más pagos de intereses de $7,500 a $12,500 por mes. Estos costos son sustanciales y deben incluirse meticulosamente en sus proyecciones financieras para garantizar que el proyecto siga siendo rentable después de todos los gastos.

El corto plazo de amortización de 12 a 36 meses introduce una presión significativa. Su proyecto debe cumplir con un cronograma estricto. Cualquier número de problemas comunes, como retrasos en los permisos con la ciudad, problemas estructurales inesperados, disputas con contratistas o un período de arrendamiento más lento de lo esperado, pueden poner en peligro su capacidad para ejecutar su estrategia de salida antes de que venza el pago global del préstamo. Esta estrecha ventana requiere un inversor bien capitalizado con suficientes reservas de efectivo para hacer frente a retrasos y costos de mantenimiento inesperados.

Finalmente, el elemento de riesgo personal No se puede exagerar. La mayoría dinero fuerte multifamiliar los préstamos son recurso completo, lo que significa que deberá firmar una garantía personal. Si el proyecto fracasa y usted no cumple con el préstamo, el prestamista tiene derecho a ejecutar la propiedad y luego reclamar sus otros activos personales, como su residencia principal, otras propiedades de inversión o cuentas bancarias, para satisfacer la deuda. El riesgo de ejecución hipotecaria es intrínsecamente mayor en el caso de deudas de corto plazo y de alto costo, por lo que es absolutamente fundamental contar con un presupuesto conservador, fondos de contingencia y múltiples estrategias de salida viables. En BrightBridge Realty Capital, adoptamos un enfoque consultivo y trabajamos con usted para poner a prueba sus cronogramas y presupuestos para ayudar a mitigar estos riesgos desde el principio.

Escenarios ideales para utilizar dinero fuerte multifamiliar

Dinero fuerte multifamiliar Los préstamos no reemplazan el financiamiento tradicional, sino más bien una herramienta especializada para situaciones estratégicas específicas donde las opciones convencionales son inadecuadas. Para innumerables inversores con los que me he asociado, desde operadores experimentados en Nueva York hasta compradores multifamiliares por primera vez en todo el país, el dinero fuerte ha sido el elemento fundamental que liberó el potencial de un acuerdo e hizo realidad una adquisición que de otro modo sería imposible.

Cuando los préstamos tradicionales no son una opción

Los prestamistas convencionales operan dentro de un marco muy estrecho y reacio al riesgo. Si una propiedad o el perfil del prestatario se desvía de sus estrictos criterios, la solicitud a menudo se rechaza sin tener en cuenta el mérito subyacente del acuerdo. Aquí es precisamente donde dinero fuerte multifamiliar brilla:

- Propiedades que necesitan renovación (Valor añadido): Los bancos exigen que las propiedades estén estabilizadas y que haya flujo de caja antes ellos prestan. Por lo general, no están dispuestos a financiar importantes gastos de capital futuros. Los prestamistas de dinero fuerte, por el contrario, adoptan proyectos de valor agregado. Suscriben basándose en el valor después de la reparación (ARV), proporcionando el capital necesario tanto para la adquisición como para la renovación, lo que le permite forzar la apreciación.

- Altas tasas de desocupación o bajo flujo de caja: Los suscriptores tradicionales viven y mueren según el índice de cobertura del servicio de la deuda (DSCR), que mide el flujo de caja actual de una propiedad frente a los pagos de deuda propuestos. Una propiedad con un alto nivel de desocupación no pasará esta prueba. Los prestamistas de dinero fuerte miran el proforma o ingresos proyectados después de las renovaciones y estabilización, financiando el potencial en lugar del bajo rendimiento actual.

- Problemas de crédito o ingresos del prestatario: Un cambio de trabajo reciente, un puntaje crediticio bajo o una estructura de ingresos compleja pueden ser obstáculos insuperables para un préstamo convencional. Los prestamistas de dinero fuerte se basan en activos. Si la propiedad es un buen negocio y el plan de negocios es sólido, estarán mucho más dispuestos a ser flexibles en cuanto al perfil financiero personal del prestatario, especialmente si el prestatario tiene experiencia inmobiliaria relevante.

- Requisitos de cierre rápido: En una situación de oferta competitiva, un vendedor casi siempre favorecerá una oferta que pueda cerrarse rápidamente. Un préstamo de dinero fuerte, con su capacidad de financiarse en 7 a 21 días, le permite hacer ofertas que son casi tan sólidas como las del efectivo, lo que le brinda una poderosa ventaja de negociación.

- Desafíos financieros de última hora: Es un escenario de pesadilla común: le niegan el préstamo bancario una semana antes del cierre debido a un problema de suscripción de último momento. Un préstamo de dinero fuerte puede actuar como un préstamo puente de implementación rápida para salvar el trato, brindándole tiempo para asegurar financiamiento permanente más adelante sin perder su depósito ni la oportunidad.

Tipos de propiedades que puede financiar

La versatilidad de dinero fuerte multifamiliar significa que se puede aplicar a un amplio espectro de tipos de propiedades, siempre que la tesis de inversión sea lógica y el valor esté ahí. El denominador común es el potencial de mejora y creación de valor. En BrightBridge Realty Capital, tenemos experiencia en la financiación de una amplia gama de activos:

- Edificios de apartamentos (5+ unidades): Este es el caso de uso clásico. Financiamos todo, desde pequeños edificios de 5 unidades que necesitan un lavado de cara cosmético hasta grandes complejos de más de 100 unidades que requieren un reposicionamiento completo en el mercado, incluido un cambio de marca, renovaciones exhaustivas e implementación de una gestión profesional.

- Alojamiento para estudiantes: Estas propiedades cercanas a las universidades a menudo requieren actualizaciones estacionales para seguir siendo competitivas. Un préstamo de dinero fuerte puede financiar renovaciones durante las vacaciones de verano para agregar comodidades modernas como Internet de alta velocidad, áreas comunes actualizadas y seguridad mejorada para atraer estudiantes y justificar alquileres más altos.

- Instalaciones de residencia para personas mayores: Esto incluye propiedades de vida asistida, vida independiente y cuidado de la memoria. El dinero fuerte puede proporcionar el capital para las mejoras necesarias para cumplir con los estándares de atención médica en evolución, mejorar las comodidades para los residentes o ejecutar un plan de recuperación para una instalación de bajo rendimiento.

- Propiedades de uso mixto: Comunes en mercados urbanos como Nueva York, estos edificios con unidades residenciales y comerciales en la planta baja arriba tienen necesidades financieras únicas. Se puede utilizar dinero fuerte para renovar los apartamentos y, al mismo tiempo, proporcionar capital para subsidios de mejora de inquilinos (TI) para atraer a un inquilino comercial de alta calidad, estabilizando ambas corrientes de ingresos.

- Activos en dificultades: Esta categoría incluye propiedades adquiridas a través de subastas de ejecución hipotecaria, REO (propiedad de bancos) o ventas al descubierto. Estas situaciones casi siempre exigen un cierre rápido, equivalente en efectivo y, a menudo, involucran propiedades en malas condiciones, lo que las convierte en candidatas perfectas para financiamiento con dinero fuerte.

El proceso de préstamo: de la solicitud a la estrategia de salida

Navegando por el dinero fuerte multifamiliar El proceso de préstamo es significativamente más ágil y rápido que su contraparte tradicional, pero el éxito depende de una preparación minuciosa y un plan estratégico muy claro. En BrightBridge Realty Capital, hemos perfeccionado nuestro proceso para que sea lo más eficiente posible, pero nuestro enfoque principal sigue siendo la viabilidad y solidez de su plan, especialmente su estrategia de salida: la hoja de ruta sobre cómo pagar el préstamo a corto plazo y obtener ganancias.

Una guía paso a paso para calificar y cerrar

Si bien los prestamistas de dinero fuerte son flexibles, no son descuidados. El proceso de debida diligencia es riguroso y centrado. A continuación se muestra un desglose típico del recorrido desde el contacto inicial hasta la financiación:

- Consulta inicial y precalificación: El proceso comienza con una conversación. Presentará los detalles básicos de su acuerdo a un oficial de préstamos. Esto incluye la dirección de la propiedad, el precio de compra, el presupuesto estimado de renovación y el plan de negocios propuesto. El prestamista proporcionará comentarios iniciales y determinará si el proyecto es potencialmente adecuado.

- Presentación de documentos clave: Si el acuerdo parece prometedor, presentará un paquete básico de documentos. Esto es mucho menos gravoso que los requisitos de un banco:

- Solicitud de préstamo: Información básica sobre la entidad prestataria (generalmente una LLC) y los garantes.

- Documentos de propiedad: El contrato de compra y venta completamente ejecutado, la lista de alquileres actual (si corresponde) y los estados operativos históricos (si están disponibles).

- Plan de renovación: Un alcance detallado del trabajo y un presupuesto por partidas para todas las mejoras planificadas. Esto es fundamental para justificar el valor posreparación (ARV).

- Valoración: El prestamista ordenará una tasación de un tercero para determinar el valor "tal cual" de la propiedad y el ARV proyectado según su plan de renovación.

- Documentos del prestatario: Extractos bancarios para verificar que tiene los fondos para el pago inicial, los costos de cierre y las reservas. También proporcionará documentos de la entidad (acuerdo operativo de LLC, etc.) y un resumen de su experiencia en bienes raíces.

- Hoja de términos y diligencia debida: Una vez que se revisen los documentos iniciales, el prestamista emitirá una carta de intención (LOI) o una hoja de términos que describe el monto del préstamo propuesto, la tasa de interés, el plazo y las tarifas. Tras la aceptación, el prestamista comienza la debida diligencia formal, que incluye la tasación, una búsqueda de título y verificación de antecedentes de los garantes.

- Suscripción y aprobación: El asegurador recopila toda la información (la tasación, su presupuesto, su experiencia, el informe del título) en un paquete de préstamo final. Este paquete se revisa y se toma una decisión final. Como el proceso se centra en los activos, esto puede suceder en cuestión de días.

- Cierre y Financiamiento: Una vez aprobados, los documentos del préstamo son redactados por abogados. Usted revisa y firma, y los fondos se transfieren a la compañía de títulos para cerrar la compra.

¿Puede calificar con mal crédito? Sí, este es un diferenciador clave. Debido a que el préstamo está garantizado principalmente por el activo inmobiliario, un puntaje crediticio bajo o problemas financieros pasados no son un descalificador automático. Los prestamistas sopesarán su experiencia, la calidad del trato y sus reservas de efectivo más que su puntaje FICO.

Planificación de su salida: cómo pagar el préstamo

Su estrategia de salida es el componente más crítico de su solicitud de préstamo. Un prestamista de dinero fuerte está proporcionando un puente y necesitan ver un camino claro y realista hacia el otro lado. Un plan de salida mal concebido es la forma más rápida de que te lo nieguen.

Las dos estrategias de salida más comunes son:

- Refinanciar con un préstamo a largo plazo: Esta es la estrategia más común para los inversores de comprar y mantener. Una vez que haya completado las renovaciones, haya aumentado los alquileres y haya estabilizado la propiedad (normalmente significa más del 90 % de ocupación durante más de 90 días), el valor y el flujo de caja de la propiedad serán mucho mayores. Luego puede acercarse a un banco tradicional, una agencia prestamista (Fannie Mae/Freddie Mac) o un prestamista CMBS para obtener un préstamo amortizable a largo plazo a una tasa de interés mucho más baja. Los ingresos de este nuevo préstamo liquidan en su totalidad el préstamo de dinero fuerte.

- Vender la Propiedad Estabilizada: Para los inversores que siguen una estrategia de reparación y conversión o de construcción comercial, el objetivo es vender la propiedad para obtener ganancias una vez que se complete el plan de valor agregado. Después de las renovaciones y el arrendamiento, la propiedad se incluye en el mercado como un activo llave en mano y con flujo de efectivo, lo que resulta muy atractivo para los inversores pasivos. Las ganancias de la venta pagan el préstamo de dinero fuerte, los costos de cierre y su capital inicial, y el resto es su ganancia.

Un inversor sofisticado siempre tendrá un plan de respaldo. ¿Qué pasa si el mercado de refinanciación se endurece? ¿Qué pasa si el mercado de ventas se enfría? Analizamos su propuesta de salida durante la suscripción, sometiéndola a pruebas de estrés frente a posibles cambios del mercado para garantizar su viabilidad. Una estrategia de salida bien planificada es el sello distintivo de un operador profesional y es esencial para protegerlo a usted y al prestamista.

Preguntas frecuentes sobre préstamos multifamiliares de dinero fuerte

Como producto financiero especializado, dinero fuerte multifamiliar Naturalmente, los préstamos generan muchas preguntas tanto por parte de inversores nuevos como de experimentados. Aclarar estos puntos es crucial para tomar una decisión informada. Aquí encontrará respuestas detalladas a las consultas más comunes que recibo.

¿Qué tan rápido se puede cerrar realmente un préstamo multifamiliar de dinero fuerte?

Sorprendentemente rápido. Si bien los plazos anunciados de 7 a 21 días son típicos y realistas, la velocidad real suele estar dictada por la preparación del prestatario y la complejidad del acuerdo. Para una compra sencilla con un prestatario bien preparado que proporcione toda la documentación por adelantado, es posible cerrarla en 5 a 7 días hábiles. En algunos casos extremos, para prestatarios recurrentes con una relación existente con un prestamista, los acuerdos se financiaron en tan solo 48 horas. Esta velocidad es un arma estratégica en mercados competitivos como Nueva York, NY, donde la capacidad de cerrar rápido puede ser más importante para un vendedor que el precio más alto.

¿Puedo obtener un préstamo de dinero fuerte si la propiedad está vacía o necesita reparaciones importantes?

Absolutamente. De hecho, estos son los escenarios por excelencia donde dinero fuerte multifamiliar Los préstamos son los más valiosos. Los bancos tradicionales se dedican al negocio de otorgar préstamos sobre activos estabilizados que generan ingresos. Un edificio vacío no genera ingresos y una propiedad que necesita reparaciones importantes representa un riesgo inaceptable para ellos. Sin embargo, los prestamistas de dinero fuerte operan con una filosofía de valor agregado. Nos fijamos en cuál es la propiedad será después de sus mejoras y esfuerzos de arrendamiento: el valor después de la reparación (ARV). Siempre que presente un plan y un presupuesto de renovación creíbles y detallados, estamos ansiosos por financiar propiedades en dificultades, desocupadas y cosméticamente "feas" que los prestamistas convencionales no tocarán.

¿Cuál es la diferencia entre préstamo-valor (LTV) y préstamo-costo (LTC)?

Comprender estas dos métricas principales es esencial, ya que determinan la cantidad de apalancamiento que puede lograr. A menudo se utilizan en conjunto para estructurar un préstamo.

- Relación préstamo-valor (LTV): Este es el monto del préstamo expresado como porcentaje del valor de la propiedad valor de tasación. Para dinero fuerte, esto generalmente se calcula sobre el valor "tal cual" al momento de la compra. Los prestamistas suelen limitar este importe a 65-75%. Por ejemplo, si una propiedad se tasa en $1,000,000 en su condición actual, un préstamo LTV del 70% proporcionaría $700,000.

- Relación préstamo-costo (LTC): Este es el monto del préstamo como porcentaje del coste total del proyecto, que es la suma del precio de compra y el presupuesto de reforma. Para proyectos de valor añadido, los prestamistas suelen subir hasta 85% LTC. Por ejemplo, si compra una propiedad por $800 000 y tiene un presupuesto de renovación verificado de $300 000 (costo total de $1 100 000), un préstamo LTC del 85% le proporcionaría hasta $935 000. Esta cantidad se utilizaría para cubrir una parte de la compra y financiar las renovaciones (a menudo desembolsada en sorteos).

Un prestamista normalmente prestará el menor del cálculo de LTV o LTC para garantizar que tenga suficiente "piel en el juego".

¿Cómo se desembolsan los fondos de renovación? ¿Recibo todo el dinero de una vez?

No, los fondos de renovación rara vez se desembolsan como una suma global al momento del cierre. Para proteger tanto al prestatario como al prestamista, los fondos de rehabilitación se colocan en una cuenta de depósito en garantía y se desembolsan en empates. El proceso generalmente funciona de la siguiente manera: usted completa una parte del trabajo descrito en su presupuesto, paga a sus contratistas de su bolsillo y luego envía una solicitud de retiro al prestamista. El prestamista envía un inspector para verificar que el trabajo se haya completado según los estándares. Una vez verificado, el prestamista le reembolsa esa parte del trabajo. Esto garantiza que los fondos del préstamo se utilicen según lo previsto y que el proyecto avance según lo previsto.

¿Existen multas por pago anticipado?

Varía según el prestamista, pero muchos dinero duro multifamiliar Los préstamos tienen sanciones mínimas o nulas por pago anticipado. Dado que se trata de préstamos puente a corto plazo, los prestamistas esperan que usted cancele el préstamo antes de tiempo, ya sea refinanciando o vendiendo. Sin embargo, algunos prestamistas pueden imponer una multa durante los primeros meses (por ejemplo, una garantía de intereses de 3 a 6 meses) para garantizar que obtengan un rendimiento mínimo de su capital. Este es un punto clave a aclarar al revisar una hoja de términos.

Asegure su próxima inversión multifamiliar

La conclusión final es que dinero fuerte multifamiliar Los préstamos son una herramienta poderosa y estratégica para inversores sofisticados que buscan aprovechar oportunidades que la financiación tradicional les obligaría a perder. Cuando descubre un activo multifamiliar de primer nivel en Nueva York, NY o cualquier otro mercado competitivo a nivel nacional que requiere un cierre rápido, tiene una vacancia significativa o necesita una renovación sustancial, simplemente no puede permitirse el período de espera de 60 días y los criterios rígidos de un banco convencional. La oportunidad desaparecerá.

Las ventajas definitorias del financiamiento con dinero fuerte (velocidad incomparable (cierre en 5 a 10 días hábiles), flexibilidad centrada en los activos (valorar el acuerdo por encima del crédito perfecto) y accesibilidad para proyectos de valor agregado) brindan una ventaja competitiva decisiva. Si bien los costos son más altos, no deben verse como una carga, sino más bien como una inversión calculada en oportunidades y velocidad de comercialización. El éxito de esta estrategia depende de una planificación meticulosa, una suscripción conservadora de su parte y una estrategia de salida muy clara, ya sea que implique refinanciar en un préstamo permanente o vender el activo estabilizado para obtener ganancias.

En BrightBridge Realty Capital, operamos como prestamistas directos que viven y respiran las complejidades de la inversión multifamiliar. Entendemos la urgencia y los números. Nuestro proceso está diseñado para eliminar la burocracia bancaria típica y brindar soluciones financieras personalizadas y confiables que estén perfectamente alineadas con el cronograma de su proyecto y los objetivos de inversión. No sólo financiamos préstamos; Forjamos asociaciones a largo plazo con inversores serios que valoran la experiencia y la ejecución. Actuamos como asesor estratégico, ayudándole a estructurar su negocio para que tenga éxito desde el principio.

No permita que una financiación lenta e inflexible sea la razón por la que pierda su próxima gran oferta. El mercado no espera a nadie.