Desbloquee su próxima oferta: el poder de los préstamos puente multifamiliares

Summary

Libere el potencial con un préstamo puente multifamiliar. Descubra cómo impulsa estrategias de adquisición, renovación y valor agregado para inversores inmobiliarios.

Por qué los préstamos puente multifamiliares cambian las reglas del juego para los inversores inmobiliarios

Un préstamo puente multifamiliar es una solución de financiación a corto plazo diseñada para ayudar a los inversores inmobiliarios a adquirir, renovar o estabilizar rápidamente edificios de apartamentos y otras propiedades de alquiler. Estos préstamos suelen durar de 6 meses a 3 años y se centran en el valor de la propiedad en lugar de en extensos requisitos de calificación del prestatario.

Características clave de los préstamos puente multifamiliares:

- Condiciones del préstamo: De 6 meses a 3 años con opciones de prórroga

- Montos del préstamo: Normalmente entre 1 millón y 100 millones de dólares

- Préstamo-valor: Hasta el 75-80% del valor o costo de la propiedad

- Tasas de interés: Tipos flotantes, a menudo basados en SOFR + 3-4,5%

- Velocidad de cierre: 7 a 14 días frente a 30 a 90 días para préstamos tradicionales

- Estructura de pago: Pagos únicamente de intereses durante el plazo del préstamo

- Usos primarios: Adquisición de propiedades, renovaciones, estabilización, refinanciación

Dado que las condiciones del mercado cambian constantemente, los inversores a veces necesitan acceso a capital con términos flexibles para mejorar o asegurar un activo. Los préstamos puente constituyeron aproximadamente el 20% de toda la financiación de bienes raíces comerciales en 2022, lo que refleja su creciente importancia en el panorama de inversión actual.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia ayudando a estructurar a inversionistas préstamo puente multifamiliar soluciones para acuerdos complejos en mercados competitivos. Ya sea que esté adquiriendo propiedades en dificultades o ejecutando estrategias de valor agregado, he ayudado a los clientes a gestionar todo, desde cronogramas de renovación hasta transiciones financieras permanentes.

Préstamo puente multifamiliar vocabulario:

- financiación de bienes raíces comerciales

- tasas de préstamo competitivas

- financiación inmobiliaria privada

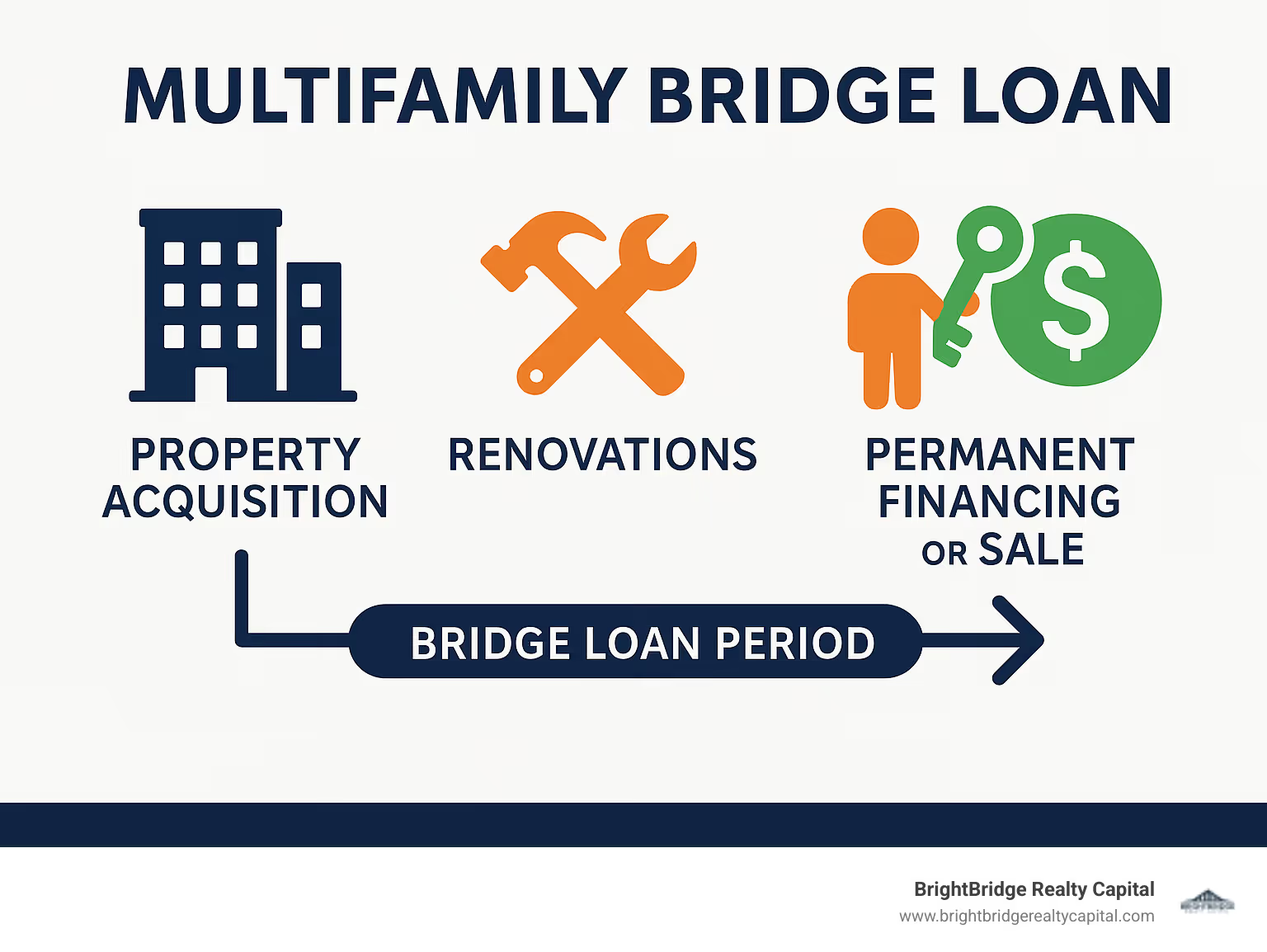

¿Qué es un préstamo puente multifamiliar y cómo funciona?

Imagínese esto: ha encontrado la propiedad multifamiliar perfecta, pero necesita trabajo, el vendedor quiere cerrar en dos semanas y su banco tradicional necesita 60 días. Aquí es exactamente donde préstamo puente multifamiliar brilla.

Un préstamo puente multifamiliar es una solución de financiación a corto plazo que le lleva del punto A al punto B rápidamente. A diferencia de los lentos préstamos bancarios tradicionales, los préstamos puente son como un ascensor rápido: te llevan rápidamente a donde necesitas ir.

Estos préstamos son basado en activos, lo que significa que los prestamistas se centran en el valor y el potencial de la propiedad, no en un extenso papeleo personal. Son perfectos para inversores que necesitan adquirir propiedades en dificultades, financiar renovaciones o superar a sus competidores en un mercado en auge.

El velocidad de ejecución es lo que distingue a los préstamos puente. Si bien el financiamiento tradicional puede demorar de dos a tres meses, estamos hablando de cerrarlo en tan solo siete a catorce días con el prestamista adecuado. Ésa es la diferencia entre conseguir una buena oferta y ver cómo alguien más la consigue.

Así es como los préstamos puente se comparan con el financiamiento bancario tradicional:

CaracterísticaPréstamo puente multifamiliarPréstamo bancario tradicionalVelocidadMuy rápido (7-14 días para cerrar)Más lento (30-90+ días para cerrar)LTV/LTCSuperior (hasta 80% LTC o 75% ARV)Inferior (normalmente 65-70 % LTV)PlazoA corto plazo (de 6 meses a 3 años)Largo plazo (5-10+ años)SuscripciónCentrarse en el valor de la propiedad, el plan de negocios y la estrategia de salidaCentrarse en la cobertura de crédito, ingresos y servicio de la deuda del prestatarioFlexibilidadTérminos personalizados altamente flexibles disponiblesTérminos menos flexibles y estandarizadosTarifasSuperior (origen, salida, extensión)Menores (costos de originación y cierre)Pago anticipadoA menudo no hay sanciones o se rechazan las sancionesPuede tener importantes sanciones por pago anticipado

El concepto de "puente" explicado

El nombre lo dice todo: estos préstamos cierran la brecha entre dónde se encuentra su propiedad hoy y dónde desea que esté. Piénselo como financiación del déficit para períodos de transición cruciales.

Tal vez haya encontrado una propiedad que solo esté ocupada en un 60% o que necesite actualizaciones importantes. Los prestamistas tradicionales a menudo no los tocan oportunidades urgentes porque no pueden ver más allá de los desafíos actuales hacia el potencial futuro.

Un préstamo puente multifamiliar le da el respiro para ejecutar su visión. Puede adquirir la propiedad, financiar mejoras y trabajar a través de período de arrendamiento sin la presión de los requisitos inmediatos de cobertura del servicio de la deuda que exigen los prestamistas permanentes.

Durante el estabilización de la propiedad fase, usted demuestra que su plan de negocios funciona. Al aumentar la ocupación, completar renovaciones y aumentar los ingresos por alquiler, calificará para una mejor financiación a largo plazo. Para las propiedades que ya funcionan bien, podría considerar más información sobre préstamos puente estabilizados para comprender sus opciones.

Diferencias clave con el financiamiento permanente

Si bien el financiamiento permanente es un compromiso a largo plazo, los préstamos puente son una asociación estratégica con un objetivo final claro.

Duración del plazo del préstamo es la diferencia más obvia. Los préstamos puente suelen durar entre seis meses y tres años, mientras que los préstamos permanentes pueden durar décadas. Este período de tiempo más corto es una característica diseñada para mantenerlo enfocado en ejecutar su plan de negocios de manera eficiente.

Tasas de interés Los tipos de interés de los préstamos puente son más altos, lo que supone un equilibrio entre la velocidad, la flexibilidad y el enfoque del prestamista en el potencial sobre el rendimiento actual.

Criterios de suscripción también difieren. Los prestamistas permanentes requieren un crédito sólido y un flujo de caja existente. Los prestamistas puente se centran en el valor posterior a la reparación de la propiedad, su experiencia y su plan de salida.

Flexibilidad es una ventaja clave. Los préstamos puente pueden ofrecer financiación gradual para renovaciones y pagos de intereses únicamente. Sin embargo, esta personalización requiere una clara requisito de estrategia de salida. Los prestamistas necesitan conocer su plan de salida: refinanciar, vender o utilizar otros fondos. Un plan de salida sólido no es negociable para conseguir un préstamo puente.

Escenarios estratégicos para utilizar un préstamo puente multifamiliar

Un préstamo puente multifamiliar no es sólo un producto de financiación; es una herramienta estratégica que brinda a los inversores inteligentes una ventaja decisiva en un mercado competitivo. Es la clave financiera esencial para desbloquear el potencial oculto de las propiedades que los prestamistas convencionales podrían pasar por alto. Imagine un complejo de apartamentos de bajo rendimiento con pintura descascarada, comodidades obsoletas y altas tasas de desocupación. Los prestamistas tradicionales ven riesgos y bajos ingresos, pero un inversor experimentado ve oportunidades. Un préstamo puente multifamiliar proporciona el capital inmediato necesario para adquirir y transformar dicha propiedad, sentando las bases para una importante creación de valor y financiación a largo plazo.

Entonces, ¿cuándo estos préstamos realmente marcan la diferencia? Están diseñados específicamente para situaciones específicas de alto apalancamiento:

- Proyectos de valor agregado: Este es el caso de uso clásico. Un inversor podría identificar un edificio de apartamentos de la década de 1980 con alquileres inferiores a los del mercado debido a su anticuado estado. Un préstamo puente puede financiar la adquisición y un plan de renovación integral, que incluya cocinas nuevas con encimeras de granito, baños modernos, lavandería en la unidad y áreas comunes mejoradas como un nuevo gimnasio o un jardín comunitario. El objetivo es elevar la clase y el atractivo de la propiedad, justificando así alquileres más altos y atrayendo una base de inquilinos más estable.

- Adquisición rápida de propiedades: En un mercado caliente, la capacidad de cerrar rápidamente es primordial. Cuando una propiedad deseable sale a la venta, los vendedores suelen preferir ofertas en efectivo o de cierre rápido. Un préstamo puente multifamiliar permite a un inversor competir eficazmente con estos compradores, haciendo una oferta sólida y competitiva con la confianza de cerrar en tan solo 7 a 14 días. Esta velocidad puede ser el único factor que gane el acuerdo frente a otros postores que dependen de canales de financiación tradicionales más lentos cuya aprobación puede tardar meses.

- Estabilización de activos en dificultades: Un activo en dificultades podría ser una propiedad que sufre una mala gestión grave, un mantenimiento diferido importante o incluso se enfrenta a una ejecución hipotecaria. Un préstamo puente proporciona una inyección de efectivo rápida y crítica para solucionar el incumplimiento, abordar reparaciones inmediatas para la seguridad de la vida e implementar un plan de gestión profesional para mejorar la propiedad. Esta intervención detiene la hemorragia y estabiliza el activo antes de que se deteriore aún más, preservando su valor.

- Reposicionamiento y conversión importantes: A veces, el uso más alto y mejor de una propiedad ha cambiado. Un préstamo puente puede financiar ambiciosas estrategias de reposicionamiento, como convertir un edificio de clase C en un barrio en rápida gentrificación a un activo de clase B para satisfacer la nueva demanda del mercado. También puede financiar conversiones, como transformar un hotel de bajo rendimiento en unidades de departamentos muy necesarias, un proyecto complejo que requiere capital flexible tanto para la construcción como para el posterior período de arrendamiento.

- Navegando por la intensa competencia del mercado: Cuando varios inversores compiten por la misma propiedad, tener acceso a capital rápido y flexible es un poderoso diferenciador. Un préstamo puente le indica al vendedor que usted es un comprador serio y bien capitalizado que puede ejecutar sin las contingencias financieras que a menudo descarrilan los acuerdos. Esto le brinda una ventaja significativa cuando la demanda es alta y las oportunidades escasas.

Ejecutar una estrategia de valor agregado o renovación

Proyectos de valor añadido son una estrategia central para muchos inversores, y Préstamos puente multifamiliares son el socio financiero perfecto. Proporcionan capital para mejoras significativas como renovaciones de unidades, mejoras exteriores y nuevas comodidades.

El objetivo es aumentar el valor de la propiedad y los ingresos por alquiler. Las mejoras generan alquileres más altos, lo que aumenta el ingreso operativo neto (NOI) y el valor de tasación. Una vez estabilizada, la propiedad califica para una mejor financiación a largo plazo, lo que le permite obtener tasas más bajas y potencialmente retirar capital.

Nos especializamos en ayudar a los inversores a financiar este tipo de proyectos transformadores. Para obtener más información sobre la financiación de este tipo de estrategias, consulte más información sobre préstamos de valor añadido y renovación en nuestro sitio web.

Cerrando la brecha hacia el financiamiento permanente o de agencia

Un préstamo puente multifamiliar actúa como un trampolín hacia una financiación favorable a largo plazo. Le ayuda a cumplir con los estrictos requisitos de estabilización de los prestamistas permanentes, como altas tasas de ocupación y una sólida cobertura del servicio de la deuda.

Cumplir con estos criterios lleva tiempo, especialmente después de una adquisición o renovación. Un préstamo puente cubre este período de espera crucial mientras usted:

- Terminar las renovaciones y llenar las unidades vacantes.

- Demostrar ingresos consistentes y alcanzar la ocupación objetivo.

- Dirigir el proceso de solicitud de financiamiento permanente.

Un préstamo puente multifamiliar cubre la brecha mientras espera financiamiento a largo plazo, que puede requerir un proceso de suscripción extenso. Esto evita oportunidades perdidas y problemas de flujo de caja, asegurando una transición fluida hacia un préstamo estable a largo plazo.

Comprensión de los términos: tasas, tarifas y estructura del préstamo

Comprender los términos de un préstamo puente multifamiliar es crucial. Si bien ofrecen rapidez y flexibilidad, su estructura financiera difiere de los préstamos tradicionales. Conocer estos detalles le ayudará a planificar su negocio a la perfección.

Los términos clave incluyen Relación préstamo-valor (LTV), el monto del préstamo versus el valor actual de la propiedad, y Relación préstamo-costo (LTC), que incluye costos de adquisición y renovación. Los préstamos puente pueden cubrir hasta el 80% del LTC para propiedades con flujo de efectivo o el 75% para propiedades que necesitan un trabajo importante.

La velocidad y flexibilidad de los préstamos puente vienen con tipos de interés más altos que la financiación permanente. También encontrará tarifas como un tarifa de originación (pago por adelantado) y potencial tasas de salida (al liquidar el préstamo) o tarifas de extensión (si necesitas más tiempo). Estas tarifas suelen ser un porcentaje del monto del préstamo.

Tasas típicas y estructuras de pago para un préstamo puente multifamiliar

Préstamos puente multifamiliares normalmente tienen tipos de interés flotantes vinculado a un punto de referencia como la tasa de financiación a un día garantizada (SOFR). Las tasas a menudo se cotizan como "SOFR + un diferencial", como SOFR + 3,5% a 4,5%. Puedes aprender más sobre Tarifas basadas en SOFR de la Reserva Federal de Nueva York.

Un beneficio importante es el pago únicamente de intereses estructura durante el plazo del préstamo. Esto mejora el flujo de caja al liberar capital para renovaciones y gastos operativos mientras la propiedad se estabiliza, ya que no es necesario pagar el capital.

Al final del plazo, un pago global del saldo total del principal vence. Por eso es absolutamente esencial una estrategia de salida sólida (refinanciación o venta).

Muchos Préstamos puente multifamiliares también ofrecemos flexibilidad de pago anticipado con sanciones mínimas o nulas. Esto le permite refinanciar en un préstamo permanente tan pronto como la propiedad se estabilice, sin verse penalizado por la eficiencia. Algunos préstamos pueden tener un período de interés mínimo corto, pero generalmente evitan bloqueos prolongados.

Montos y condiciones comunes de los préstamos

El duración del préstamo por un préstamo puente multifamiliar está diseñado para ser breve y suele oscilar entre seis meses y tres años. Sin embargo, muchos prestamistas ofrecen opciones de extensión, que puede extender el plazo a cuatro o cinco años si un proyecto necesita más tiempo, generalmente por una tarifa adicional. Esta flexibilidad ayuda a alinear el préstamo con su plan de negocios específico.

En cuanto a montos del préstamo, estos préstamos son versátiles y respaldan una amplia gama de proyectos. Hemos visto préstamos que van desde alrededor de $1 millón hasta $100 millones o más, dependiendo del alcance del proyecto y el potencial de la propiedad. Esto demuestra cuán aplicable Préstamos puente multifamiliares se encuentran en diferentes estrategias de inversión.

Navegando por el proceso de solicitud y aprobación

El proceso de solicitud y aprobación de un préstamo puente multifamiliar Es notablemente sencillo y rápido en comparación con la financiación tradicional. En el sector inmobiliario, la velocidad es fundamental y un proceso rápido es clave para aprovechar las oportunidades.

En BrightBridge Realty Capital, nuestro proceso está optimizado para conseguirle capital rápidamente. Nos centramos en el potencial de su propiedad y su plan de negocio. Proporciona documentación clara y su visión; Evaluamos rápidamente la viabilidad del proyecto y garantizamos un camino fluido hacia la financiación. Nuestros asesores expertos lo ayudarán a dirigir el proceso con confianza.

Calificaciones esenciales para un préstamo puente multifamiliar

Mientras Préstamos puente multifamiliares son flexibles, los prestamistas buscan calificaciones clave para una asociación exitosa. El enfoque principal es el valor y potencial de la propiedad, incluido su valor proyectado después de las mejoras, ya que el préstamo está garantizado por el activo.

También consideramos experiencia del prestatario; un historial comprobado en proyectos de valor agregado inspira confianza. Tu viabilidad del plan de negocio es crucial. Necesitamos una hoja de ruta clara que detalle su presupuesto de renovación, cronograma y niveles de alquiler proyectados para ver cómo aumentará el valor y estabilizará los ingresos.

Evaluamos potencial de ingresos inmobiliarios para ver cómo funcionará una vez estabilizado. Lo más importante es que requerimos claridad de la estrategia de salida—un plan sólido para pagar el préstamo mediante refinanciación o venta. A diferencia de los préstamos tradicionales, Préstamos puente multifamiliares se centran en los activos, lo que permite tomar decisiones más rápidas basadas en los méritos de la propiedad en lugar de en los puntajes crediticios personales.

El cronograma típico de cierre

La velocidad de cierre de un préstamo puente multifamiliar es una característica clave. Si bien los préstamos tradicionales pueden tardar meses, los préstamos puente suelen cerrarse en sólo 7 a 14 días. Este ritmo le permite aprovechar oportunidades urgentes sin demora.

He aquí un vistazo simplificado al proceso:

- Consulta inicial y solicitud: Comuníquese con detalles básicos sobre su propiedad y sus objetivos. Nuestras solicitudes en línea son fáciles de usar y rápidas de completar.

- Ofertas personalizadas: A menudo podemos ofrecer ofertas de préstamos personalizados el mismo día.

- Envío de documentos: Proporcione su plan de negocios, finanzas de la propiedad e información del prestatario a través de nuestro eficiente sistema.

- Evaluación de propiedades y debida diligencia: Organizamos una tasación y llevamos a cabo la debida diligencia, revisando contratos de arrendamiento, finanzas y otros informes.

- Proceso de suscripción: Nuestros profesionales de préstamos respaldan rápidamente su préstamo, con un enfoque colaborativo que garantiza la certeza de la ejecución.

- Cierre: Una vez aprobado, procedemos al cierre y se desembolsan los fondos para su proyecto.

Esta eficiencia hace que Préstamos puente multifamiliares una opción popular para inversores en mercados de rápido movimiento que necesitan actuar rápidamente en acuerdos.

Sopesando los pros y los contras

Como cualquier herramienta financiera, Préstamos puente multifamiliares tienen ventajas y desventajas. Cuando se usan estratégicamente, pueden cambiar las reglas del juego. Sin embargo, es fundamental comprender los riesgos para evitar posibles desafíos.

La clave es abordar estos préstamos con los ojos bien abiertos. Comprender tanto los beneficios como los riesgos garantiza que pueda aprovechar la financiación puente de forma eficaz.

Ventajas clave: velocidad y flexibilidad

El atractivo principal de un préstamo puente multifamiliar radica en su incomparable velocidad y flexibilidad, que proporcionan ventajas competitivas reales.

- Cierres Rápidos: Cerrar en 7 a 14 días es esencial para aprovechar oportunidades urgentes, competir en situaciones de licitación y cumplir con plazos ajustados para los vendedores.

- Suscripción flexible: Los prestamistas se centran en el potencial futuro de una propiedad en lugar de en métricas históricas rígidas, lo que hace que estos préstamos sean ideales para propiedades con muchas desocupaciones, necesidades de renovación u otros desafíos temporales.

- Términos personalizables: Los préstamos pueden personalizarse según el cronograma y el flujo de efectivo de su proyecto, con características como retiros escalonados para renovaciones, pagos de intereses únicamente y montos de préstamo basados en el valor posterior a la reparación (ARV).

- Ejecución de estrategias de valor agregado: Puede adquirir una propiedad, financiar renovaciones transformadoras y aumentar su valor antes de pasar a la financiación permanente. Para propiedades de alquiler estabilizadas, también puede explorar más información sobre préstamos DSCR como estrategia de salida.

- Flexibilidad de pago anticipado: La mayoría de los préstamos puente le permiten refinanciar tan pronto como su propiedad se estabilice, evitando multas elevadas y minimizando el tiempo en que paga tasas de interés más altas.

Riesgos potenciales y cómo mitigarlos

Si bien los beneficios son claros, es imperativo gestionar los riesgos potenciales con una planificación y previsión meticulosas. Reconocer estos desafíos desde el principio es el primer paso hacia un proyecto exitoso.

- Costos más altos: Los préstamos puente conllevan inherentemente tasas de interés más altas y un cobro de tarifas (originación, salida, extensión) en comparación con la deuda permanente. Este es el precio de la velocidad y la flexibilidad. Mitigación: Un modelo financiero sofisticado no es negociable. Debe incluir meticulosamente todos los costos asociados en su pro forma desde el primer día. Pruebe sus proyecciones frente a varios escenarios, incluidos posibles retrasos o sobrecostos, para garantizar que sus rendimientos y márgenes de beneficio proyectados puedan absorber cómodamente estos mayores gastos financieros.

- Intensa presión de refinanciación: El carácter cortoplacista de un préstamo puente multifamiliar (normalmente de 1 a 3 años) crea un reloj que hace tictac. Usted está bajo presión constante para ejecutar su plan de negocios y asegurar una salida antes de que venza el pago global. Mitigación: Su estrategia de salida no puede ser una ocurrencia tardía; debe ser un componente central de su plan inicial. Inicie conversaciones con prestamistas permanentes mucho antes de la fecha límite; idealmente, meses antes. Esto significa obtener hojas de términos preliminares, comprender sus criterios de suscripción específicos (por ejemplo, DSCR requerido, niveles de ocupación) y construir una relación. Incorpore siempre una reserva significativa en el cronograma de su proyecto para tener en cuenta retrasos imprevistos en la construcción o el arrendamiento.

- Cambios adversos en las condiciones del mercado: Los mercados inmobiliario y de capitales son dinámicos. Un aumento repentino en las tasas de interés podría hacer que sus opciones de refinanciamiento sean más caras y más difíciles de obtener, mientras que una desaceleración en el mercado de alquiler local podría deprimir el valor de las propiedades. Mitigación: Diversifica tus opciones. Realizar investigaciones de mercado exhaustivas para comprender las tendencias a largo plazo. Considere comprar un límite de tasa de interés para protegerse contra el aumento de las tasas. Mantenga relaciones con una variedad de prestamistas permanentes (bancos, agencias de préstamos y fondos privados) para no depender de una sola fuente para su financiamiento para llevar. Tenga un plan B claro, como vender la propiedad si la refinanciación se vuelve económicamente inviable.

- Riesgo de fracaso de la estrategia de salida: Este es el riesgo más importante, cuando un inversor no puede refinanciar o vender la propiedad antes de que venza el préstamo. Esto puede desencadenarse por excesos en el presupuesto de construcción, arrendamientos más lentos de lo esperado o no alcanzar los objetivos de ingresos proyectados. Mitigación: Suscriba su trato de manera conservadora. Utilice una tasa de límite de salida más alta en sus proyecciones que la tasa de mercado actual para generar un margen de seguridad. Asegure reservas sustanciales para contingencias en su presupuesto (normalmente entre el 10 % y el 15 % de los costos de construcción) para cubrir gastos inesperados. Tenga múltiples estrategias de salida de respaldo claramente definidas incluso antes de cerrar el préstamo puente.

- Superando obstáculos regulatorios: Su brillante plan de negocios puede descarrilarse rápidamente debido a problemas regulatorios imprevistos. Las leyes de zonificación, las nuevas ordenanzas de control de alquileres, los largos procesos de aprobación de permisos o las regulaciones ambientales pueden agregar tiempo y costos significativos a su proyecto. Mitigación: La experiencia local es invaluable. Antes de comprometerse a cerrar un trato, trabaje con asesores locales experimentados (abogados, arquitectos y consultores) que tengan un conocimiento profundo del panorama regulatorio específico de su mercado objetivo. Pueden ayudarle a identificar posibles obstáculos durante la diligencia debida y a navegar por las complejidades de los procesos de derechos y permisos.

¿El resultado final? Un préstamo puente multifamiliar Es una herramienta poderosa que requiere una planificación cuidadosa y una comprensión sólida tanto de sus beneficios como de sus riesgos.

Preguntas frecuentes sobre préstamos puente multifamiliares

A continuación se ofrecen respuestas concisas a algunas de las preguntas más comunes que escuchamos de los inversores.

¿Cuál es la principal diferencia entre un préstamo puente y un préstamo para construcción?

Un préstamo puente multifamiliar suele ser para adquirir o mejorar un existente propiedad y puede incluir fondos para renovaciones. Por el contrario, un préstamo para construcción desde cero financia un nuevo construir desde la compra del terreno hasta su finalización. Un préstamo puente se centra en reposicionar un activo existente, mientras que un préstamo de construcción crea uno nuevo.

¿Puedo obtener un préstamo puente multifamiliar con un historial crediticio deficiente?

Sí, es posible. A diferencia de los préstamos bancarios tradicionales, Préstamos puente multifamiliares se basan en activos. Los prestamistas se centran más en el valor de la propiedad, su potencial de ingresos y la solidez de su plan de negocios que únicamente en el historial crediticio personal. Si el acuerdo es sólido y usted tiene una estrategia de salida clara, un historial crediticio deficiente puede no ser una barrera.

¿Qué sucede si no puedo refinanciar antes de que venza mi préstamo puente?

Este es el principal riesgo de un préstamo puente. Si no puede refinanciar o vender antes del vencimiento, corre el riesgo de incumplir el pago global final. Para mitigar esto, muchos prestamistas ofrecen opciones de extensión (generalmente de pago) que brindan más tiempo para asegurar una salida.

La mejor manera de prevenir esta situación es planificar con anticipación:

- Inicie el proceso para su financiamiento o venta permanente mucho antes de la fecha de vencimiento de su préstamo puente.

- Dedique tiempo y dinero extra a su plan de negocios para afrontar retrasos inesperados.

- Mantenga una comunicación abierta con su prestamista puente durante todo el proyecto.

Conclusión: ¿Es un préstamo puente multifamiliar adecuado para usted?

En el mercado inmobiliario actual, un préstamo puente multifamiliar proporciona una ventaja competitiva crítica donde el tiempo lo es todo. En lugar de esperar meses para obtener la aprobación del banco, puede cerrar en tan solo una semana y comenzar a ejecutar su estrategia de valor agregado de inmediato.

Estos préstamos son ideales para propiedades con potencial sin explotar, como complejos de bajo rendimiento o edificios anticuados en vecindarios en mejora. Un préstamo puente multifamiliar proporciona el capital para transformar estos activos en propiedades rentables y estabilizadas.

Sin embargo, los préstamos puente no son válidos para todos los negocios. Funcionan mejor cuando tienes un visión clara, un cronograma realista y una estrategia de salida sólida. Los costos más altos y los plazos más cortos exigen confianza en su capacidad para ejecutar su plan de negocios de manera eficiente.

En BrightBridge Realty Capital, nos especializamos en estas necesidades estratégicas de financiamiento. A nivel nacional prestamista directo, ofrecemos soluciones personalizadas de financiación inmobiliaria con un compromiso de rapidez, servicio y tarifas competitivas. Nuestro proceso elimina intermediarios, asegurando un cierre rápido y sin problemas. Ya sea que sea un inversionista experimentado o esté abordando su primer proyecto de valor agregado, podemos ayudarlo a transformar su cartera.

¿Listo para convertir esa oportunidad inmobiliaria en realidad? Hablemos de cómo un préstamo puente multifamiliar puede acelerar su próximo proyecto.