Sin recurso, multifamiliares e industriales: desmitificando los préstamos puente

Summary

Desmitificar el financiamiento de préstamos puente multifamiliares. Descubra cómo utilizarlo para estrategias de adquisición, renovación y estabilización.

Por qué los préstamos puente multifamiliares son importantes para los inversores de hoy

Un préstamo puente multifamiliar es una herramienta de financiación a corto plazo que ayuda a los inversores inmobiliarios a adquirir, renovar o estabilizar edificios de apartamentos antes de obtener financiación permanente o vender el activo. En el dinámico mercado inmobiliario actual, caracterizado por tasas de interés fluctuantes y una intensa competencia por activos de calidad, la velocidad y flexibilidad que ofrece el financiamiento puente se han vuelto más críticas que nunca. Estos préstamos permiten a los inversores navegar por la incertidumbre y aprovechar oportunidades que de otro modo estarían fuera de su alcance.

Respuesta rápida: ¿Qué es un préstamo puente multifamiliar?

- Propósito: Financiamiento a corto plazo (normalmente de 12 a 36 meses) para adquirir, renovar o estabilizar propiedades multifamiliares. Por ejemplo, un inversionista podría usar un préstamo puente para comprar un edificio de 100 unidades con una ocupación del 70%, financiar renovaciones para modernizar las unidades y cubrir los costos operativos hasta que la propiedad alcance una ocupación del 95%, momento en el cual califica para un préstamo permanente.

- Características clave: Cierre rápido (a menudo en 7 a 45 días), pagos solo de intereses, alto apalancamiento de hasta el 75-85 % del costo total del proyecto (LTC) o Loan-to-Value (LTV) y tasas flotantes generalmente basadas en el índice SOFR. La capacidad de cierre rápido es una ventaja competitiva significativa, que permite a los inversores hacer ofertas que son casi tan sólidas como las propuestas totalmente en efectivo.

- Costos típicos: Las tasas de interés generalmente oscilan entre el 6,5% y el 8% sobre una tasa de referencia como SOFR, más tarifas de originación del 1-2% del monto del préstamo. También se pueden aplicar tarifas de salida del 0,25% al 1%, pero con frecuencia no se aplican si el inversionista refinancia en un préstamo permanente con el mismo prestamista, lo que crea un poderoso incentivo para una asociación a largo plazo.

- Mejor para: Inversores que buscan adquisiciones urgentes, ejecutan planes de negocios de valor agregado, compran propiedades que aún no están lo suficientemente estabilizadas para un financiamiento permanente y cierran estratégicamente la brecha hacia préstamos bancarios o de agencias a largo plazo más favorables.

Si alguna vez identificó un acuerdo multifamiliar prometedor pero carecía del capital inmediato o se vio limitado por el lento y engorroso proceso de aprobación de un banco tradicional, es probable que un préstamo puente sea la solución que necesita. Estos instrumentos financieros están diseñados específicamente para ofrecer velocidad y adaptabilidad, lo que permite a los inversores actuar con decisión cuando el momento oportuno es el elemento más crítico para el éxito de un acuerdo.

Los préstamos puente pueden cerrarse en días o semanas, no los meses propios de la financiación convencional. Se basan fundamentalmente en activos, lo que significa que los prestamistas ponen un mayor énfasis en el valor intrínseco y potencial de la propiedad en lugar de únicamente en el historial crediticio personal del prestatario. Al presentar pagos de intereses únicamente, estos préstamos están estructurados para preservar el flujo de caja del inversionista, liberando capital para renovaciones esenciales y necesidades operativas. Son perfectamente adecuados para propiedades que aún no cumplen con los estrictos criterios de suscripción de financiamiento permanente debido a problemas como alta desocupación, mantenimiento diferido o construcción incompleta.

La principal desventaja de esta velocidad y flexibilidad es tipos de interés más altos y comisiones asociadas en comparación con préstamos estabilizados a largo plazo. Sin embargo, para el tipo correcto de acuerdo –uno en el que un inversionista pueda agregar rápidamente un valor significativo y luego refinanciar o vender– el aumento del costo es a menudo un pequeño precio a pagar por la inmensa ventaja estratégica y el potencial de retornos sustanciales. Por ejemplo, el mayor costo por intereses durante un plazo de 18 meses puede compensarse fácilmente con los millones en capital creado a través de una estrategia exitosa de renovación y arrendamiento.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Con amplia experiencia ayudando a inversionistas a nivel nacional, me especializo en estructuración Préstamos puente multifamiliares que se adaptan a las demandas únicas de plazos ajustados y mercados hipercompetitivos. Mi función es guiar a los prestatarios a través de las complejidades del financiamiento a corto plazo, asegurando que tengan la estructura de capital adecuada para ejecutar sus estrategias de valor agregado y generar riqueza a largo plazo en bienes raíces.

Común Préstamo puente multifamiliar vocabulario:

- prestamista inmobiliario privado

- préstamos inmobiliarios rápidos

- financiación de bienes raíces comerciales

¿Qué es un préstamo puente multifamiliar y cómo funciona?

Un préstamo puente multifamiliar es una solución de financiación a corto plazo que proporciona capital a inversores inmobiliarios hasta que se garantice la financiación permanente o se venda la propiedad. Piense en ello como un andamio temporal para su inversión, que le permitirá generar valor antes de erigir la estructura permanente. Es el combustible financiero para un activo en transición, proporcionando el impulso necesario para alcanzar una altitud más alta y estable donde el financiamiento a largo plazo pueda tomar el relevo.

Estos préstamos están diseñados específicamente para "cerrar la brecha" para propiedades que aún no están estabilizadas. Esto podría deberse a una baja ocupación, renovaciones en curso o un historial operativo corto que los descalifica para el financiamiento tradicional a largo plazo. A diferencia de los préstamos bancarios convencionales, que implican procesos de aprobación largos y rígidos, los préstamos puente priorizan la velocidad, la flexibilidad y una evaluación prospectiva del potencial futuro de la propiedad.

La esencia de un préstamo puente multifamiliar es su naturaleza basada en activos. Los prestamistas se centran intensamente en la propiedad en sí: su ubicación, condición y, lo más importante, su valor después de la reparación (ARV) proyectado. Esto implica un análisis profundo del submercado, los comparables de alquiler y la viabilidad del plan de negocios del inversor. Esta filosofía de suscripción hace que los préstamos puente sean la herramienta ideal para reposicionar propiedades, ya sea que eso signifique ejecutar renovaciones extensas, llenar unidades vacantes para aumentar el flujo de caja o resolver otros problemas a nivel de propiedad que deprimen su valor actual.

La velocidad es un sello distintivo de estos préstamos. Mientras que los préstamos comerciales tradicionales pueden tardar entre 60 y 120 días en cerrarse, los préstamos puente suelen cerrarse en sólo entre 7 y 45 días. Este rápido despliegue de capital cambia las reglas del juego, ya que permite a los inversores aprovechar oportunidades urgentes, como ventas de carteras o activos en dificultades, antes de que los competidores con financiación más lenta puedan reaccionar.

Sin embargo, esta velocidad y flexibilidad vienen acompañadas de un requisito fundamental: una estrategia de salida clara y viable. Porque Préstamos puente multifamiliares Son de corto plazo por diseño (normalmente de 12 a 36 meses), los inversores deben presentar un plan concreto para pagar el préstamo. Las dos salidas más comunes son refinanciar con un préstamo permanente una vez que la propiedad se estabiliza o vender el activo mejorado para obtener ganancias. Un prestamista examinará rigurosamente este plan de salida, ya que su reembolso depende de su éxito.

El concepto central: cerrar la brecha

En esencia, un préstamo puente multifamiliar Proporciona financiación temporal para propiedades en estado de transición. Podría tratarse de un edificio de apartamentos antiguo que necesita una rehabilitación importante para competir en el mercado moderno, una propiedad recién construida en su fase inicial de arrendamiento o una adquisición estratégica que debe cerrarse más rápido de lo que cualquier banco podría gestionar. Consideramos que estos préstamos son un camino vital hacia préstamos permanentes de calidad institucional para propiedades que actualmente no están estabilizadas. Por ejemplo, un inversionista podría adquirir una propiedad en un suburbio de Texas en rápido crecimiento, utilizando un préstamo puente para financiar mejoras cosméticas y llevar los alquileres a los niveles del mercado antes de buscar un préstamo de Fannie Mae a largo plazo.

En otro caso, como se vio en Nueva York, los desarrolladores utilizan "préstamos puente hacia la estabilización" especializados para pequeños alquileres multifamiliares recientemente terminados que aún no han logrado la ocupación estabilizada requerida por los prestamistas permanentes. Estos préstamos, que proporcionan hasta 8 millones de dólares en deuda senior garantizada, también pueden financiar las etapas finales de la construcción o cubrir el período de espera crucial para el financiamiento a largo plazo, conocido por sus condiciones favorables pero su proceso de originación notoriamente largo.

Diferencias clave con los préstamos bancarios tradicionales

Las distinciones entre Préstamos puente multifamiliares y los préstamos bancarios tradicionales son claros y significativos, lo que refleja sus diferentes propósitos y apetitos de riesgo:

- Enfoque de suscripción: Los bancos tradicionales miran hacia atrás y examinan los ingresos personales históricos del prestatario (declaraciones de impuestos, formularios W-2) y el flujo de efectivo existente de la propiedad (estados financieros de 12 meses). Los prestamistas puente tienen visión de futuro y están más interesados en el valor potencial de la propiedad y en la credibilidad del plan de negocios del inversor. Ellos suscriben el acuerdo, no sólo el prestatario.

- Valor de la propiedad versus crédito del prestatario: Si bien un buen crédito siempre es beneficioso, un prestamista puente le da mucho más peso al historial de inversión inmobiliaria del patrocinador y a la viabilidad del activo en sí. Un historial sólido de proyectos exitosos a menudo puede superar una calificación crediticia que no es perfecta. Esto contrasta marcadamente con los prestamistas tradicionales, que pueden rechazar de plano un préstamo para una propiedad con un alto nivel de desocupación o un mantenimiento diferido significativo, independientemente del plan del patrocinador.

- Horarios de cierre más rápidos: Los préstamos puente pueden cerrarse en cuestión de días o semanas porque los prestamistas privados suelen tener un proceso más ágil, con comités de crédito más pequeños y la autoridad para tomar decisiones rápidamente. Los bancos tradicionales, agobiados por la burocracia y los extensos requisitos regulatorios, pueden tardar meses en pasar de la solicitud al financiamiento.

- Términos flexibles: Los préstamos puente ofrecen un nivel de personalización rara vez visto en los préstamos convencionales. Esto incluye características como pagos de intereses únicamente para maximizar el flujo de caja, la capacidad de financiar futuros costos de renovación en retiros y la inclusión de reservas de intereses para cubrir el servicio de la deuda durante el período de estabilización. Muchos también carecen de sanciones por pago anticipado, lo que permite a los inversores optar por un préstamo permanente tan pronto como se complete su plan de negocios.

- Tasas de interés más altas: La compensación por la velocidad, la flexibilidad y el otorgamiento de préstamos sobre un activo de transición es un costo más alto. Las tasas de interés y las tarifas reflejan el mayor riesgo que asume el prestamista. Una propiedad estabilizada con flujo de caja comprobado es una apuesta mucho más segura que un edificio vacío que requiere una renovación completa. Sin embargo, los inversores exitosos ven este costo más alto como una inversión estratégica, que permite un beneficio potencial mucho mayor en el final.

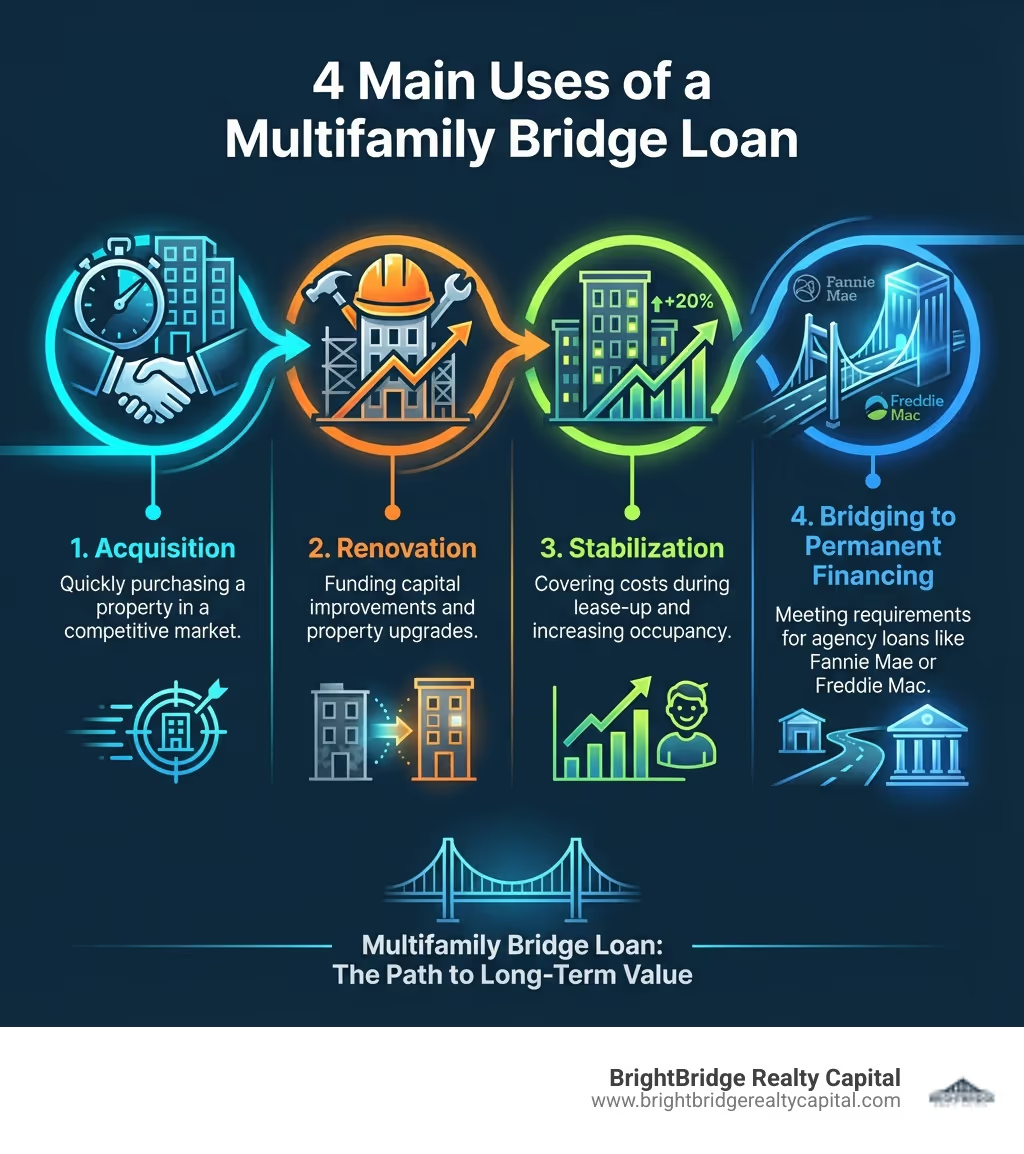

Casos de uso estratégico para préstamos puente multifamiliares

Préstamos puente multifamiliares no son sólo un producto de financiación; son un arma estratégica para inversores centrados en proyectos de valor añadido y reposicionamiento inmobiliario. Proporcionan el capital crítico y urgente necesario para transformar un activo de bajo rendimiento en una propiedad estabilizada que genere ingresos, allanando así el camino para una financiación a largo plazo altamente favorable o una venta rentable.

Aprovechar oportunidades de adquisición urgentes

En un mercado inmobiliario competitivo, la velocidad es la moneda definitiva. Un préstamo puente multifamiliar puede ser el factor decisivo que separa una oferta ganadora de una perdedora. Imagine que un propietario jubilado llega al mercado con un edificio de 50 unidades. La propiedad está bien ubicada, pero los alquileres están un 20% por debajo del mercado y las unidades están anticuadas. El vendedor, deseoso de seguir adelante, prioriza un cierre rápido y seguro y ha fijado un plazo de 21 días. Un banco tradicional, con un plazo de 60 a 90 días, no puede competir. Sin embargo, un inversor armado con un préstamo puente puede hacer con confianza una oferta convincente con una fecha de cierre difícil, compitiendo efectivamente con compradores que pagan exclusivamente en efectivo. Esta ventaja es especialmente potente para adquirir activos en dificultades, propiedades que emergen de una quiebra o ejecución hipotecaria, o en escenarios de intercambio 1031 donde los plazos de cierre son absolutos.

Impulsando renovaciones y mejoras de propiedades

Una de las aplicaciones más poderosas de préstamo puente multifamiliar está financiando los gastos de capital (CapEx) necesarios para las renovaciones. Estas mejoras son el motor de una estrategia de valor agregado, que aumenta directamente el atractivo de una propiedad, los ingresos por alquiler y el valor general de mercado. Los préstamos puente están estructurados para financiar este proceso. Las renovaciones pueden variar desde toques cosméticos ligeros (Nivel 3: pintura nueva, accesorios, paisajismo) hasta mejoras moderadas (Nivel 2: cocinas, baños y pisos nuevos) y renovaciones integrales extensas (Nivel 1: reconfiguración de planos de planta, reemplazo de sistemas principales). Un préstamo puente bien estructurado incluirá una futura línea de financiamiento para este CapEx, lo que permitirá a nuestros clientes retirar fondos a medida que se complete el trabajo. Esta estructura, junto con las reservas de intereses para cubrir el servicio de la deuda durante la renovación, garantiza que el proyecto se mantenga en marcha sin ejercer presión sobre la liquidez del inversor. Más información sobre la renovación de su edificio.

Lograr la estabilización y el arrendamiento

Muchas propiedades, en particular los edificios de nueva construcción o los proyectos de valor añadido adquiridos recientemente, aún no están estabilizados. La estabilización es un hito clave, generalmente definido por los prestamistas como lograr una determinada ocupación física (por ejemplo, 90% o más) durante un período sostenido (por ejemplo, 90 días consecutivos), lo que resulta en un índice de cobertura del servicio de la deuda (DSCR) que cumple con los requisitos permanentes del préstamo (por ejemplo, 1,25x). Un préstamo puente multifamiliar proporciona la pista financiera para llegar allí. Puede cubrir déficits operativos, impuestos a la propiedad, seguros y costos de marketing durante la fase crítica de arrendamiento. Por ejemplo, un préstamo puente puede proporcionar un plazo de 18 a 24 meses, dando al inversionista tiempo suficiente para ejecutar renovaciones, atraer nuevos inquilinos con alquileres de mercado más altos y establecer un flujo de ingresos consistente, transformando así el perfil económico de la propiedad y haciéndola atractiva para los prestamistas a largo plazo.

Puente hacia la financiación permanente

Quizás la función más explícita de un préstamo puente multifamiliar es servir como una solución temporal y estratégica hasta que una propiedad esté lista para financiamiento permanente. Muchos de los productos crediticios a largo plazo más deseables (particularmente préstamos de agencias de Fannie Mae y Freddie Mac, o préstamos de prestamistas CMBS y compañías de seguros de vida) tienen requisitos de suscripción estrictos en cuanto a ocupación, ingreso operativo neto, condición física y experiencia del prestatario. Si una propiedad no cumple con estos puntos de referencia en el momento de la adquisición, no es elegible. Un préstamo puente proporciona el capital y, lo que es igualmente importante, el tiempo para cumplir con esos requisitos. Nos especializamos en préstamos "Puente a Agencia", que están diseñados específicamente para inversionistas que adquieren o refinancian propiedades con la clara intención de realizar la transición a financiamiento permanente de agencia una vez que el activo se estabilice. Este enfoque estratégico permite a los inversores obtener tasas y términos a largo plazo mucho mejores mejorando primero el desempeño financiero del activo. En muchos casos, cuando proporcionamos el financiamiento permanente posterior, se pueden renunciar a las tarifas de salida del préstamo puente, creando una transición fluida y rentable desde la adquisición hasta la retención a largo plazo.

Comprender la anatomía de un préstamo puente multifamiliar

Para utilizar eficazmente Préstamos puente multifamiliares, es fundamental que los inversores comprendan su anatomía financiera. Esto incluye cómo se calcula el apalancamiento, la estructura de las tasas de interés y tarifas, y características poderosas como pagos de intereses únicamente y opciones sin recurso. Los prestamistas se basan en métricas clave como Loan-to-Cost (LTC), Loan-to-Value (LTV) y After Repair Value (ARV) para estructurar el préstamo, y a menudo brindan financiamiento de hasta 85% LTC o 80% LTV según el valor estabilizado proyectado.

Por ejemplo, considere una propiedad con un precio de compra de $8 millones y un presupuesto de renovación planificado de $2 millones, para un costo total del proyecto de $10 millones. El valor después de la reparación (ARV) proyectado se estima en 13 millones de dólares. Un prestamista podría ofrecer un préstamo basado en el 80% del costo, lo que sería $8 millones. Este préstamo cubriría el precio total de compra, dejando al inversor financiar los costos de renovación y cierre. Alternativamente, un prestamista podría estructurar el préstamo al 75% del ARV, lo que daría como resultado un préstamo de $9,75 millones, que cubriría la adquisición y una parte importante del presupuesto de renovación.

Términos y estructuras típicos de los préstamos

Al considerar un préstamo puente multifamiliar, varios parámetros clave definen su estructura:

- Montos del préstamo: Estos pueden variar dramáticamente según el activo y el prestamista, desde tan solo $50,000 para una pequeña propiedad de un prestamista local hasta más de $75 millones para grandes activos de grado institucional. En mercados como Nueva York, por ejemplo, comúnmente vemos préstamos puente de hasta 8 millones de dólares para proyectos de estabilización.

- Duración de los mandatos: Los préstamos puente son inherentemente de corto plazo, con plazos iniciales típicos que oscilan entre 12 y 36 meses. Este cronograma está diseñado para alinearse con la duración proyectada del plan de negocios de valor agregado.

- Opciones de extensión: Reconociendo que la renovación y la estabilización pueden enfrentar retrasos, muchos préstamos incluyen opciones de extensión incorporadas. Estos suelen ser por períodos de 6 o 12 meses y pueden ejercerse pagando una tarifa (por ejemplo, del 0,25 % al 0,50 % del saldo del préstamo), siempre que el préstamo no esté en mora y el proyecto esté mostrando avances.

- Amortización: Una ventaja principal es que Préstamos puente multifamiliares casi siempre se estructuran con pagos de intereses únicamente durante el plazo inicial. Esto significa que el prestatario solo paga los intereses cada mes, no el principal, lo que mantiene bajos los pagos mensuales y preserva el capital para renovaciones y operaciones.

Tasas de interés, tarifas y costos asociados

El costo de Préstamos puente multifamiliares es generalmente más alto que el financiamiento permanente, una prima que se paga por la velocidad, la flexibilidad y el mayor riesgo asociado con los activos de transición.

- Tipos flotantes (basados en SOFR): La mayoría de los préstamos puente hoy en día tienen tasas de interés flotantes vinculadas a un índice como SOFR (Tasa de Financiamiento Garantizada a un Día), que reemplazó al LIBOR como referencia estándar. La tasa final es el índice más un diferencial (por ejemplo, SOFR + 4,50%). Los diferenciales pueden oscilar entre 350 y 700 puntos básicos (3,5% a 7,0%) sobre el índice, dependiendo del perfil de riesgo de la operación. Para gestionar el riesgo de tasa, muchos prestatarios compran un límite de tasa de interés.

- Tarifas de originación: Estos son cargos iniciales por la suscripción y procesamiento del préstamo, que generalmente oscilan entre el 1% y el 2% del monto total del préstamo. A esto se le suele denominar "puntos".

- Tarifas de salida: Algunos prestamistas cobran una tarifa de salida, a menudo del 0,25% al 1% del saldo del préstamo, al momento del pago. Con frecuencia, esta tarifa no se aplica si el prestatario refinancia en un préstamo permanente con el mismo prestamista, lo que crea una solución de capital perfecta.

- Tarifas de extensión: Como se mencionó, extender el plazo del préstamo generará una tarifa, generalmente entre 0,25% y 0,50% por cada período de extensión.

- Costos de terceros: Los prestatarios también son responsables de los informes de terceros y los honorarios legales. Esto incluye la tasación, la evaluación ambiental del sitio (Fase I), el informe sobre el estado de la propiedad y los honorarios del asesor legal del prestamista, que en conjunto pueden oscilar entre $ 20 000 y $ 50 000 o más, según el tamaño y la complejidad del préstamo.

El poder de los pagos de intereses únicamente y de las opciones sin recurso

Dos características que hacen Préstamos puente multifamiliares particularmente atractivos para los inversores sofisticados son los pagos de intereses únicamente y las opciones sin recurso:

- Pagos de intereses únicamente: Esta estructura reduce drásticamente el servicio de la deuda mensual en comparación con un préstamo amortizable. Por ejemplo, un préstamo de $5 millones a una tasa de interés única del 8% tiene un pago mensual de $33,333. Si ese mismo préstamo se amortizara en 25 años, incluso a una tasa más baja del 6,5%, el pago de capital e intereses sería de aproximadamente $33,500. La estructura de sólo intereses maximiza el flujo de caja durante la fase de valor agregado, cuando los ingresos a menudo se suprimen, lo que permite que el capital se reinvierta en la propiedad para acelerar la estabilización.

- Opciones sin recurso: Muchos Préstamos puente multifamiliares son sin recurso, lo que significa que el único recurso del prestamista en caso de incumplimiento es la propiedad misma. El prestatario no es personalmente responsable de la deuda. Esta es una característica fundamental para proteger otros activos personales y comerciales del prestatario. Sin embargo, todos los préstamos sin recurso incluyen "excepciones estándar" para los actos de los llamados "chicos malos", como fraude, tergiversación intencional o robo, que generarían responsabilidad personal.

Los pros y los contras: una perspectiva equilibrada

Como cualquier herramienta financiera sofisticada, Préstamos puente multifamiliares vienen con un conjunto distinto de ventajas y desventajas. Una perspectiva clara y equilibrada es crucial para que los inversores determinen si esta opción de financiación se alinea con su acuerdo específico, su tolerancia al riesgo y, lo más importante, su estrategia de salida. En última instancia, la decisión depende de sopesar las importantes recompensas de la velocidad y el apalancamiento frente a los riesgos inherentes de costos más altos y plazos más cortos, al mismo tiempo que se garantiza que exista un plan de salida sólido y alcanzable.

Ventajas clave: velocidad, flexibilidad y alto apalancamiento

Los principales beneficios de un préstamo puente multifamiliar están directamente relacionados con la naturaleza acelerada y oportunista de la inversión inmobiliaria:

- Velocidad: Este es el mayor atractivo. La capacidad de cerrar en días o semanas, en lugar de meses, es una poderosa ventaja competitiva. Qué significa esto para ti: Puede competir eficazmente contra compradores que pagan exclusivamente en efectivo, cerrar acuerdos con plazos de cierre ajustados (como intercambios o subastas 1031) y aprovechar oportunidades de mercado fugaces que la financiación tradicional le obligaría a perder.

- Flexibilidad: Los préstamos puente ofrecen términos más personalizables que los préstamos convencionales rígidos y universales. Esto incluye plazos de préstamo personalizados, calendarios de pago y financiación futura para renovaciones. Muchos también están abiertos al pago anticipado sin penalización. Qué significa esto para ti: Puede estructurar el préstamo para incluir fondos de renovación y desembolsarlos a medida que complete el trabajo, en lugar de necesitar todo el capital por adelantado. Esto alinea la financiación directamente con su plan de negocios.

- Alto apalancamiento: Estos préstamos a menudo permiten un mayor apalancamiento, con una relación préstamo-costo (LTC) de hasta el 85 % y una relación préstamo-valor (LTV) de hasta el 80 % (basado en el valor estabilizado). Qué significa esto para ti: Puede adquirir y mejorar propiedades con menos capital inicial. Esto conserva su capital para otras inversiones, cubre costos inesperados del proyecto y, en última instancia, amplifica el potencial de crecimiento de su cartera.

- Suscripción menos estricta: La suscripción de préstamos puente se centra más en el potencial del activo y el historial del patrocinador que en los ingresos históricos o las declaraciones de impuestos personales. Qué significa esto para ti: Puede obtener financiación para propiedades que aún no tienen un flujo de caja sólido y estabilizado, como un edificio con un alto nivel de desocupación o uno que se encuentra en medio de una renovación importante.

Posibles desventajas: costos más altos y plazos cortos

Si bien son poderosas, las ventajas de Préstamos puente multifamiliares se ven contrarrestados por inconvenientes notables que exigen una gestión cuidadosa:

- Tasas de interés más altas: La comodidad y la velocidad tienen un precio. Las tasas de interés suelen ser varios puntos porcentuales más altas que las de la financiación permanente, con tasas que comienzan alrededor del 8% y a veces llegan hasta el 10% para acuerdos más riesgosos. Cómo mitigar este riesgo: Desarrollar un plan de ejecución sólido y eficiente. Cuanto más rápido pueda estabilizar la propiedad y cancelar el préstamo, menos interés total pagará. Modele meticulosamente todos los costos frente al aumento de valor proyectado para garantizar que el retorno de la inversión justifique el gasto.

- Tarifas múltiples: Más allá de la tasa de interés, los préstamos puente a menudo incluyen tarifas de apertura (1-2%), tarifas de salida (0,25-1%), tarifas de extensión (0,25%+) y honorarios legales. Estos pueden acumularse, aumentando el costo total del capital. Cómo mitigar este riesgo: Obtenga una hoja de términos detallada y una estimación de costos de cierre por adelantado que enumere claramente todas las tarifas potenciales. Pregúntele a su prestamista acerca de las tarifas exentos, como las tarifas de salida por refinanciar con ellos, para crear un camino más rentable.

- Cronogramas breves: La naturaleza de corto plazo de estos préstamos (generalmente de 12 a 36 meses) crea presión sobre los inversionistas para que ejecuten su plan de negocios de manera rápida y eficiente. Los retrasos en la construcción, los permisos o el arrendamiento pueden poner en peligro la estrategia de salida. Cómo mitigar este riesgo: Realizar una diligencia debida exhaustiva antes cierre. Haga seleccionar a su contratista general, permisos en proceso y un cronograma detallado y realista para todo su plan de valor agregado. Cree una reserva para retrasos inesperados.

- Pagos globales: Al final del plazo del préstamo, el saldo total del capital vence en un único y gran pago global. Si la propiedad no está estabilizada y lista para refinanciarse, o si los mercados de capital han cambiado de manera desfavorable, esto puede crear una tensión financiera significativa. Cómo mitigar este riesgo: Sea proactivo. Inicie conversaciones con prestamistas permanentes al menos entre 6 y 9 meses antes de que venza su préstamo puente. Realice un seguimiento de su progreso en comparación con sus finanzas pro forma para garantizar que su propiedad esté en un camino claro para cumplir con los requisitos de estabilización y DSCR para su financiamiento para llevar.

Navegando por el proceso de solicitud y selección de prestamistas

Obtención de un préstamo puente multifamiliar Implica un proceso simplificado para acelerar pero que sigue siendo exhaustivo en su evaluación. La preparación eficaz y la elección del socio crediticio adecuado son los dos factores más críticos para una transacción fluida, exitosa y segura.

Al preparar su paquete de solicitud, la organización meticulosa es clave. Una buena práctica es crear una carpeta digital completa o una carpeta física con secciones claras para "Información de la propiedad", "Estados financieros del patrocinador" y "Plan de negocios". Su plan de negocios es la pieza central de la solicitud; debe ser más que una simple idea. Debe ser una hoja de ruta detallada que describa su estrategia de reposicionamiento completa, incluido un presupuesto de renovación por partidas individuales, un cronograma del proyecto con hitos clave, estados financieros pro forma que muestren los ingresos y gastos proyectados posteriores a la renovación y comparables de alquileres de mercado para fundamentar sus suposiciones. Los documentos clave que se deben incluir son la dirección de la propiedad, el acuerdo de compra y venta, la lista de alquileres actual, los estados operativos de los últimos 12 meses y los estados financieros personales de todos los directores clave.

Criterios de elegibilidad para un préstamo puente multifamiliar

Los prestamistas evalúan varios factores fundamentales para determinar la elegibilidad de un prestatario y de un proyecto:

- Experiencia del patrocinador: Los prestamistas tienen una fuerte preferencia por inversores inmobiliarios experimentados con un historial comprobado de ejecución exitosa de proyectos similares de valor agregado. Si es un patrocinador nuevo, puede fortalecer su solicitud asociándose con un operador experimentado o contratando a una empresa de administración de propiedades externa profesional y de buena reputación.

- Historial de bienes raíces: Se valora mucho un historial de adquisiciones exitosas, renovaciones y salidas rentables. Los prestamistas quieren ver que usted ha sorteado las complejidades de un proyecto de reposicionamiento antes.

- Elegibilidad de propiedad: Los préstamos puente están disponibles para una amplia gama de activos multifamiliares, incluidos apartamentos convencionales (Clase A, B y C), viviendas para estudiantes, viviendas asequibles y viviendas para personas mayores. The most common targets are Class B and C properties in good locations, as they typically offer the greatest potential for value creation through renovation and operational improvements.

- Ubicación del mercado: Si bien brindamos financiamiento en todo el país, la ubicación de una propiedad en un mercado fuerte y en crecimiento con tendencias demográficas y de empleo positivas impacta significativamente su potencial de estabilización y una salida exitosa. Los prestamistas analizarán los datos del submercado para confirmar la viabilidad de sus proyecciones de crecimiento del alquiler.

- Patrimonio neto mínimo y liquidez: Por lo general, se requiere que los principales clave cumplan con ciertos requisitos de patrimonio neto y liquidez posterior al cierre. Esto no es sólo una casilla de verificación; le demuestra al prestamista que usted tiene la estabilidad financiera y las reservas para manejar costos inesperados, sobrecostos en la construcción o déficits operativos durante el período de transición.

El proceso de solicitud y cierre de un préstamo puente multifamiliar

El proceso para obtener un préstamo puente multifamiliar está diseñado para la eficiencia:

- Dimensionamiento inicial y aprobación previa: Después de una discusión inicial y una revisión de la información básica del acuerdo, muchos prestamistas pueden proporcionar una decisión preliminar sobre el tamaño del préstamo y la aprobación previa dentro de 24 a 48 horas.

- Hoja de términos: Si el proyecto encaja bien, recibirá una hoja de términos detallada que describe el monto del préstamo propuesto, la tasa de interés, las tarifas, el plazo y otras condiciones clave. Se trata de una oferta no vinculante que sienta las bases para el préstamo.

- Debida diligencia: Una vez que se firma la hoja de términos y se paga el depósito, el prestamista comienza la diligencia debida formal. Esto implica solicitar informes de terceros como la tasación, el informe ambiental (Fase I ESA) y la evaluación del estado de la propiedad. El equipo del prestamista también profundizará en su documentación financiera, la lista de alquileres y los datos del mercado.

- Comité de Suscripción y Crédito: El oficial de préstamos empaqueta toda la información para el equipo de suscripción interno, que examina las fortalezas, debilidades y riesgos del acuerdo, con especial atención en la viabilidad de la estrategia de salida. Luego, el paquete se presenta a un comité de crédito para su aprobación final.

- Cronograma de financiación: Una vez aprobado, se redactan los documentos del préstamo y se programa el cierre. El proceso completo, desde la hoja de términos hasta la financiación, puede variar desde tan solo siete días para un acuerdo sencillo hasta 30 a 45 días más estándar para transacciones complejas.

Elegir al prestamista adecuado: consideraciones clave

Seleccionar al prestamista adecuado es tan importante como seleccionar la propiedad adecuada:

- Prestamista directo versus corredor: Como prestamista directo, controlamos el capital y el proceso de toma de decisiones, lo que se traduce en cierres más rápidos, mayor certeza de ejecución y una experiencia más fluida y transparente.

- Certeza de ejecución: Busque prestamistas con una sólida reputación de cerrar en los términos que emiten. Lo último que necesita un inversor es que un prestamista "vuelva a negociar" el acuerdo en el último minuto, cambiando las tasas o los términos justo antes del cierre.

- Experiencia en Multifamiliar: Elija un prestamista con amplia experiencia en bienes raíces multifamiliares y estrategias de valor agregado. Comprenderán los matices de su plan de negocios y pueden ser un socio estratégico valioso.

- Transparencia en las tarifas: Un buen prestamista es sincero y claro acerca de todas las tarifas potenciales (originación, salida, extensión y legales) para que pueda calcular con precisión su costo total de capital.

- Relación y Capacidades Futuras: ¿El prestamista considera que esto es una transacción única o el comienzo de una relación a largo plazo? Un prestamista con servicios internos y la capacidad de brindarle financiamiento permanente puede ofrecer importantes ahorros de costos (por ejemplo, exención de tarifas de salida) y una transición más fluida para su siguiente fase.

Preguntas frecuentes sobre préstamos puente multifamiliares

¿Cómo influyen las condiciones actuales del mercado en los préstamos puente?

Las condiciones actuales del mercado, especialmente las fluctuaciones de los tipos de interés y la disponibilidad de capital, influyen significativamente en el uso y la estructura de Préstamos puente multifamiliares. En un entorno de tasas de interés crecientes, por ejemplo, el financiamiento permanente puede volverse más costoso y más difícil de obtener, lo que aumenta la demanda de préstamos puente como solución. Los inversores pueden utilizar un préstamo puente para adquirir una propiedad y asegurar el financiamiento durante 2 o 3 años, lo que les dará tiempo para ejecutar su plan de valor agregado mientras se protegen contra futuros aumentos de tasas. La flexibilidad de los préstamos puente a menudo permite un pago anticipado sin penalización, por lo que si las tasas bajan inesperadamente, un inversionista puede refinanciar antes de lo previsto con un préstamo permanente más barato. Además, en mercados volátiles donde los valores de las propiedades pueden ser inciertos (es decir, las tasas máximas se están expandiendo), un préstamo puente proporciona el tiempo necesario para aumentar el ingreso operativo neto (NOI) de una propiedad a través de renovaciones y aumento de los alquileres. Este aumento del NOI puede compensar una tasa de capitalización más alta, asegurando que la propiedad aún se valore a un valor suficiente para una salida exitosa de refinanciamiento.

¿Qué son las "exclusiones estándar" en un préstamo sin recurso?

Mientras Préstamos puente multifamiliares A menudo son sin recurso, lo que significa que el prestamista se compromete a no reclamar los bienes personales del prestatario en caso de incumplimiento; esta protección no es absoluta. Todos los préstamos sin recurso contienen "excepciones estándar", también conocidas como "garantías de chico malo". Se trata de acciones específicas del prestatario que son tan atroces que anulan efectivamente la protección sin recurso y desencadenan una responsabilidad personal total. Estas excepciones están diseñadas para garantizar que el prestatario actúe de buena fe y proteja la garantía del prestamista. Los ejemplos comunes incluyen:

- Fraude o tergiversación material durante el proceso de solicitud.

- Malversación o robo de ingresos de propiedad, ingresos de seguros o depósitos de seguridad.

- Negligencia grave o dolo en la gestión del inmueble.

- Declararse en quiebra voluntaria o coludirse en una quiebra involuntaria.

- Realizar una transferencia o venta no autorizada de la propiedad sin el consentimiento del prestamista.

- No pagar los impuestos sobre la propiedad o el seguro, lo que genera un gravamen o una caducidad de la cobertura.

- Provocar o no remediar la contaminación ambiental del inmueble.

¿Se puede utilizar un préstamo puente para una estrategia de inversión de valor agregado?

Absolutamente. Un préstamo puente multifamiliar es la herramienta de financiación por excelencia para estrategias de valor añadido. Estos préstamos están estructurados específicamente para facilitar la adquisición y transformación de propiedades de bajo rendimiento. Al utilizar un préstamo puente, los inversores pueden:

- Adquirir rápidamente: Actuar con decisión sobre inmuebles infravalorados que no califican para financiación tradicional por su actual estado físico o financiero.

- Renovaciones del Fondo: Asegurar el capital necesario tanto para la adquisición como para el presupuesto de renovación posterior, a menudo dentro de una estructura de préstamo única con financiación futura para CapEx.

- Estabilizar operaciones: Cubrir los gastos operativos, los pagos de intereses (a veces a través de una reserva incorporada) y los costos de arrendamiento para aumentar metódicamente la ocupación y los ingresos por alquiler.

Mini estudio de caso: Un grupo de inversores utilizó un préstamo puente de 12 millones de dólares para adquirir un complejo de apartamentos Clase C de 150 unidades, estilo años 80. El préstamo se estructuró con $10 millones para la adquisición y una instalación de $2 millones para renovaciones. Durante un período de 18 meses, el inversionista renovó sistemáticamente todos los interiores de las unidades, actualizó la pintura exterior y agregó un parque para perros comunitario y un gimnasio. Esto les permitió aumentar los alquileres promedio en $350 por unidad. Una vez que la propiedad alcanzó el 92% de ocupación durante 90 días, fue tasada a un nuevo valor estabilizado de $18 millones. Luego, el inversionista obtuvo un préstamo permanente de $13,5 millones (75% LTV), que pagó el préstamo puente de $12 millones en su totalidad, devolvió todo su capital inicial y proporcionó ingresos adicionales libres de impuestos.

¿Cuál es la diferencia entre un préstamo puente y un préstamo de dinero fuerte?

Si bien los términos a veces se usan indistintamente, existen distinciones clave. Ambos son préstamos a corto plazo basados en activos que se cierran rápidamente. Sin embargo, Préstamos puente multifamiliares Por lo general, los proporcionan prestamistas privados más institucionales, fondos de deuda o bancos para activos comerciales más grandes. Suelen tener una suscripción más formal, tasas de interés ligeramente más bajas (por ejemplo, SOFR + 3,5% a 7,0%) y se utilizan para planes comerciales claros de estabilización o valor agregado. Préstamos de dinero fuerte a menudo están financiados por grupos más pequeños de inversionistas privados o individuos, tienen tasas de interés más altas (por ejemplo, 10% a 15%+) y puntos más altos, tienen plazos más cortos (6-12 meses) y se usan más comúnmente para propiedades residenciales más pequeñas (1-4 unidades) o transacciones de terrenos. Piense en los préstamos puente como la versión institucional y más refinada de los préstamos de dinero fuerte.

Conclusión: ¿Es un préstamo puente multifamiliar su próximo paso estratégico?

Para el inversor inmobiliario experto, un préstamo puente multifamiliar es mucho más que una simple financiación temporal; es una poderosa herramienta estratégica diseñada para crear valor y desbloquear oportunidades. A lo largo de esta guía, hemos visto cómo estos préstamos ofrecen una velocidad y flexibilidad incomparables, lo que permite a los inversores aprovechar adquisiciones urgentes, impulsar proyectos de renovación ambiciosos y estabilizar metódicamente propiedades que aún no están listas para la financiación convencional. La capacidad de realizar pagos únicamente de intereses preserva el flujo de caja crucial para el plan de negocios, mientras que las opciones sin recurso (con excepciones estándar) brindan una capa crítica de protección de responsabilidad personal.

El candidato ideal para un préstamo puente multifamiliar Es un inversor con una visión y un plan claros. Por lo general, se trata de un operador experimentado que puede identificar un activo de bajo rendimiento, crear una hoja de ruta detallada para agregar valor y ejecutar ese plan dentro de un plazo definido. Una estrategia de salida bien definida (ya sea refinanciar una deuda permanente o ejecutar una venta rentable) no es sólo una sugerencia; es la piedra angular de una transacción exitosa de préstamo puente. Si bien los costos más altos y los plazos más cortos exigen una planificación meticulosa y una ejecución disciplinada, la ventaja estratégica y el potencial de ganancias obtenidos a menudo superan con creces estas consideraciones.

Antes de solicitar un préstamo puente, hágase estas preguntas fundamentales:

- El trato: ¿Esta oportunidad es urgente o para un activo que no puede calificar para financiamiento permanente hoy?

- El plan: ¿Tiene la propiedad un potencial de valor agregado claro y demostrable? ¿He creado un presupuesto detallado por partidas y un cronograma realista para mi plan de negocios?

- La salida: ¿Tengo una estrategia de salida clara y viable? ¿He modelado la valoración futura y he confirmado que se puede lograr una refinanciación o venta dentro del plazo del préstamo?

- Los números: ¿He realizado los números para garantizar que el margen de beneficio proyectado supere cómodamente los costos más altos asociados con el préstamo puente?

- El equipo: ¿Tengo la experiencia, el equipo y los recursos (contratistas, administración de propiedades) para ejecutar el plan exitosamente y a tiempo?

En BrightBridge Realty Capital, entendemos los intrincados matices del mercado multifamiliar en Nueva York y en todo el país. No sólo proporcionamos capital; Nos asociamos con nuestros clientes para ayudarlos a navegar las complejidades de sus proyectos y desbloquear todo el potencial de sus inversiones inmobiliarias. Si tiene un proyecto que podría beneficiarse de un capital rápido y flexible y un camino claro hacia el éxito a largo plazo, una conversación con un oficial de préstamos con experiencia puede brindarle la claridad que necesita. Le invitamos a explorar sus opciones con nosotros.

Obtenga una cotización para su préstamo puente estabilizado hoy y permítanos ayudarle a cerrar la brecha hacia su próxima empresa exitosa.