Explicación de los préstamos para propiedades multifamiliares: invierta en su futuro

Summary

Descubra préstamos para propiedades de inversión multifamiliares, compare opciones y aprenda cómo financiar su próxima inversión inmobiliaria hoy.

Por qué los préstamos para propiedades de inversión multifamiliares son esenciales para los inversores inmobiliarios inteligentes

Préstamos para propiedades de inversión multifamiliares son productos de financiación especializados diseñados para propiedades con cinco o más unidades residenciales, que ofrecen a los inversores una vía para ampliar sus carteras y al mismo tiempo generar un flujo de caja constante. Estos préstamos difieren significativamente de las hipotecas residenciales tradicionales en su enfoque de suscripción, centrándose en el potencial de generación de ingresos de la propiedad en lugar de sólo en los ingresos personales.

Descripción rápida: Préstamos para propiedades de inversión multifamiliares

- Tipos de propiedad: Edificios de apartamentos de más de 5 unidades, complejos y propiedades de uso mixto

- Montos del préstamo: Normalmente entre $1 millón y $75 millones o más (varía según el prestamista y el programa)

- Pago inicial: 20-35% según el tipo de préstamo y el estado de la propiedad

- Métricas clave: Índice de cobertura del servicio de la deuda (DSCR) de 1,20x-1,40x mínimo

- Términos comunes: 5-30 años con varios calendarios de amortización

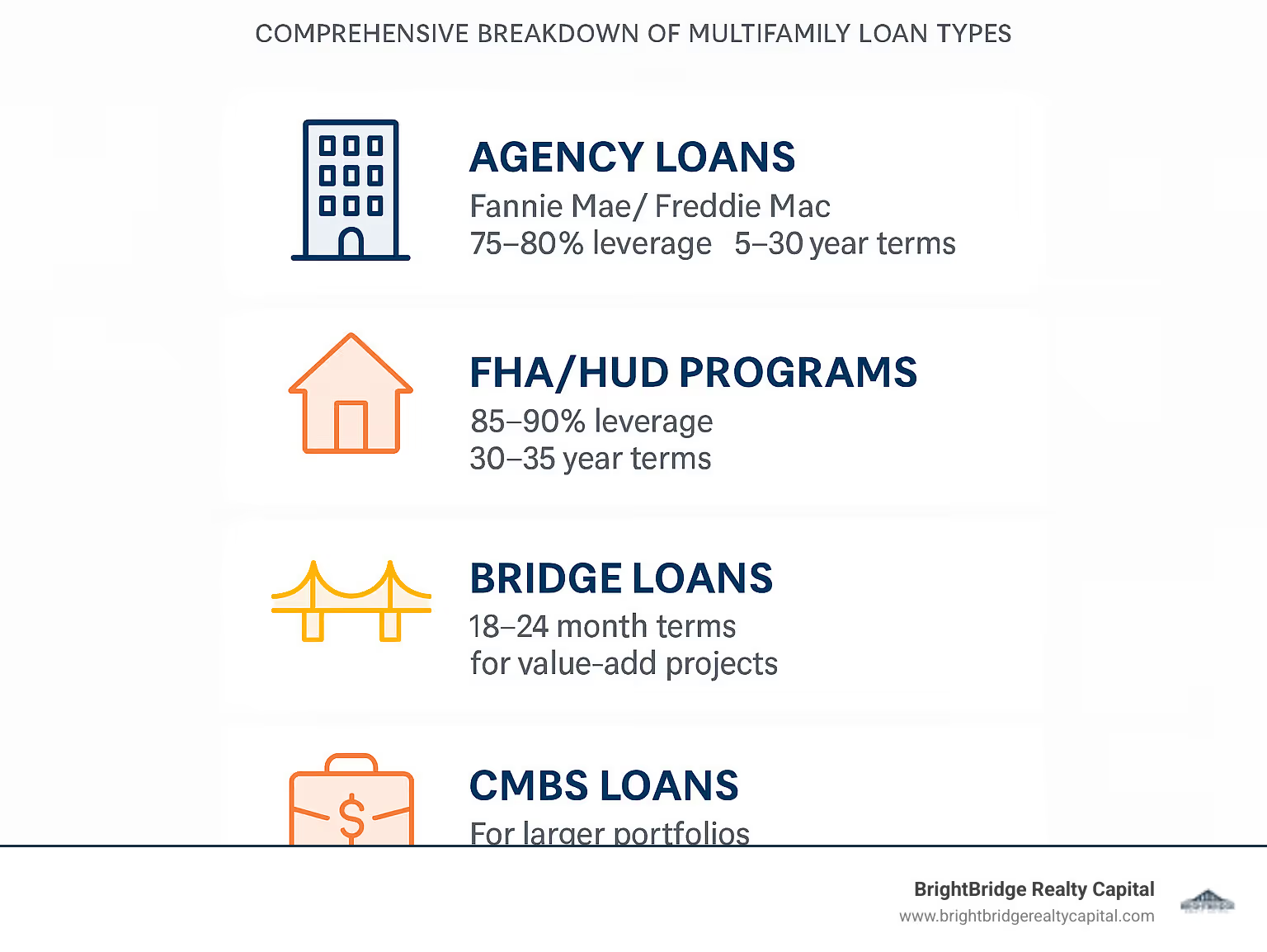

- Opciones principales: Préstamos de agencia (Fannie Mae/Freddie Mac), programas FHA/HUD, préstamos puente, CMBS

El sector multifamiliar ha demostrado ser notablemente resistente, con El alquiler medio solicitado a nivel nacional alcanzará los 1.729 dólares en 2024 y las tasas de desocupación se mantienen estables en el 8,0%. Esta estabilidad hace que las propiedades multifamiliares sean atractivas para los inversores que buscan rentabilidades predecibles y diversificación de cartera.

A diferencia de los alquileres unifamiliares, donde una vacante puede eliminar el 100% de los ingresos, las propiedades multifamiliares distribuyen el riesgo entre varias unidades. Cuando se estructuran adecuadamente, estas inversiones pueden proporcionar un flujo de caja constante y al mismo tiempo generar riqueza a largo plazo mediante la apreciación y el pago de la deuda.

El panorama financiero ofrece múltiples caminos a seguir: desde Productos convencionales de Fannie Mae con hasta un 80% de apalancamiento a Préstamos asegurados por la FHA que alcanzan una relación préstamo-valor del 85 % al 90 %. Los préstamos puente brindan acceso rápido a capital para oportunidades de valor agregado, mientras que los programas de agencias ofrecen estabilidad a largo plazo con tasas competitivas.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital con amplia experiencia en la estructuración de préstamos de propiedades de inversión multifamiliares para inversores que buscan soluciones flexibles y de cierre rápido. Mi objetivo es ayudar a los inversores a dirigir el complejo mundo de la financiación multifamiliar para maximizar su potencial de inversión.

Préstamos para propiedades de inversión multifamiliares guía de palabras:- prestamista de préstamos puente multifamiliares- capital rápido para bienes raíces- préstamos inmobiliarios directos

Comprensión de los préstamos para propiedades de inversión multifamiliares

Préstamos para propiedades de inversión multifamiliares son el puente entre las hipotecas residenciales y la financiación comercial completa. Estos préstamos especializados están diseñados para propiedades residenciales con cinco o más unidades de vivienda - y ese número mágico de cinco marca la diferencia en la forma en que los prestamistas ven su inversión.

Un dúplex o cuádruple todavía se encuentra bajo las pautas de hipotecas residenciales, pero agregue solo una unidad más y de repente estará en territorio de préstamos comerciales. Este cambio de perspectiva en realidad funciona a tu favor.

Empresas patrocinadas por el gobierno como Fannie Mae y Freddie Mac reconocen que las propiedades multifamiliares más grandes funcionan más como negocios que como hogares. El préstamo que todos poseemos a través de Fannie Mae ha financiado más de 10 millones de unidades multifamiliares durante los últimos 35 años. Más del 90% de estos apartamentos sirven viviendas para trabajadores: propiedades asequibles para familias que ganan el 120% o menos del ingreso medio del área.

Prestamistas de cartera ofrecer otro camino convincente a seguir. Estos bancos y cooperativas de crédito mantienen préstamos en sus libros en lugar de venderlos, lo que significa que pueden infringir las reglas cuando tenga sentido. No están sujetos a pautas rígidas de agencia, aunque normalmente verán plazos más cortos.

El liquidez Este aspecto también es crucial. A diferencia de las propiedades unifamiliares, donde encontrar compradores puede llevar meses, las propiedades multifamiliares con buen rendimiento atraen rápidamente el interés de los inversores.

Por qué invertir en bienes raíces multifamiliares

Las cifras cuentan una historia convincente sobre demanda de alquiler en el mercado actual. Con las tasas de propiedad de viviendas cerca de mínimos históricos, existe un grupo enorme de inquilinos potenciales que no pueden o no quieren comprar casas.

Durante la incertidumbre económica, muchas familias posponen la decisión de comprar una vivienda, lo que en realidad fortalece la demanda de alquiler. Resiliencia a la recesión Es donde realmente brillan las propiedades multifamiliares. Si bien los desarrollos de lujo pueden tener dificultades durante las recesiones, las viviendas para trabajadores mantienen una ocupación estable.

El factor de escalabilidad cambia las reglas del juego para los inversores serios. En lugar de hacer malabarismos con las llamadas de mantenimiento de propiedades dispersas en diferentes condados, puede concentrar unidades en una ubicación, reduciendo drásticamente los costos de administración.

En qué se diferencian estos préstamos de las hipotecas unifamiliares y comerciales

Préstamos para propiedades de inversión multifamiliares Ocupan un fascinante punto medio entre la financiación residencial y comercial. El enfoque de suscripción cambia dramáticamente de su situación financiera personal a la capacidad de la propiedad para generar ingresos.

Si bien los préstamos de inversión para unifamiliares influyen en gran medida en sus ingresos y puntaje crediticio W-2, los prestamistas multifamiliares se preocupan más por una cosa: ¿puede esto rentas de la propiedad ¿Cubrir los pagos de la hipoteca con espacio de sobra? El índice de cobertura del servicio de la deuda (DSCR) se convierte en su nuevo mejor amigo: normalmente requiere que los ingresos operativos netos excedan el servicio de la deuda entre un 20% y un 40%.

Amortización Los horarios se vuelven más creativos en el mundo multifamiliar. Los préstamos residenciales adoran sus términos de amortización total de 30 años, pero los préstamos comerciales multifamiliares suelen utilizar períodos de amortización más cortos con pagos globales. Sin embargo, los programas de agencia aún pueden ofrecer esa cómoda amortización a 30 años.

Duración del mandato La flexibilidad es donde realmente brilla el financiamiento multifamiliar. Los préstamos puente podrían durar sólo entre 18 y 24 meses para proyectos de valor agregado, mientras que los programas de HUD pueden extenderse más allá de 40 años para nuevas construcciones.

Tipos de préstamos multifamiliares y comparación lado a lado

Elegir el financiamiento adecuado para su propiedad multifamiliar puede resultar abrumador con tantas opciones disponibles. Cada tipo de préstamo tiene un propósito y una estrategia de inversión específicos.

Préstamos bancarios convencionales ofrecen el camino más sencillo a seguir y normalmente requieren 20-25% de anticipos con tarifas competitivas. ¿El truco? Es probable que deba proporcionar una garantía personal y es posible que el apalancamiento no sea tan atractivo como otras opciones.

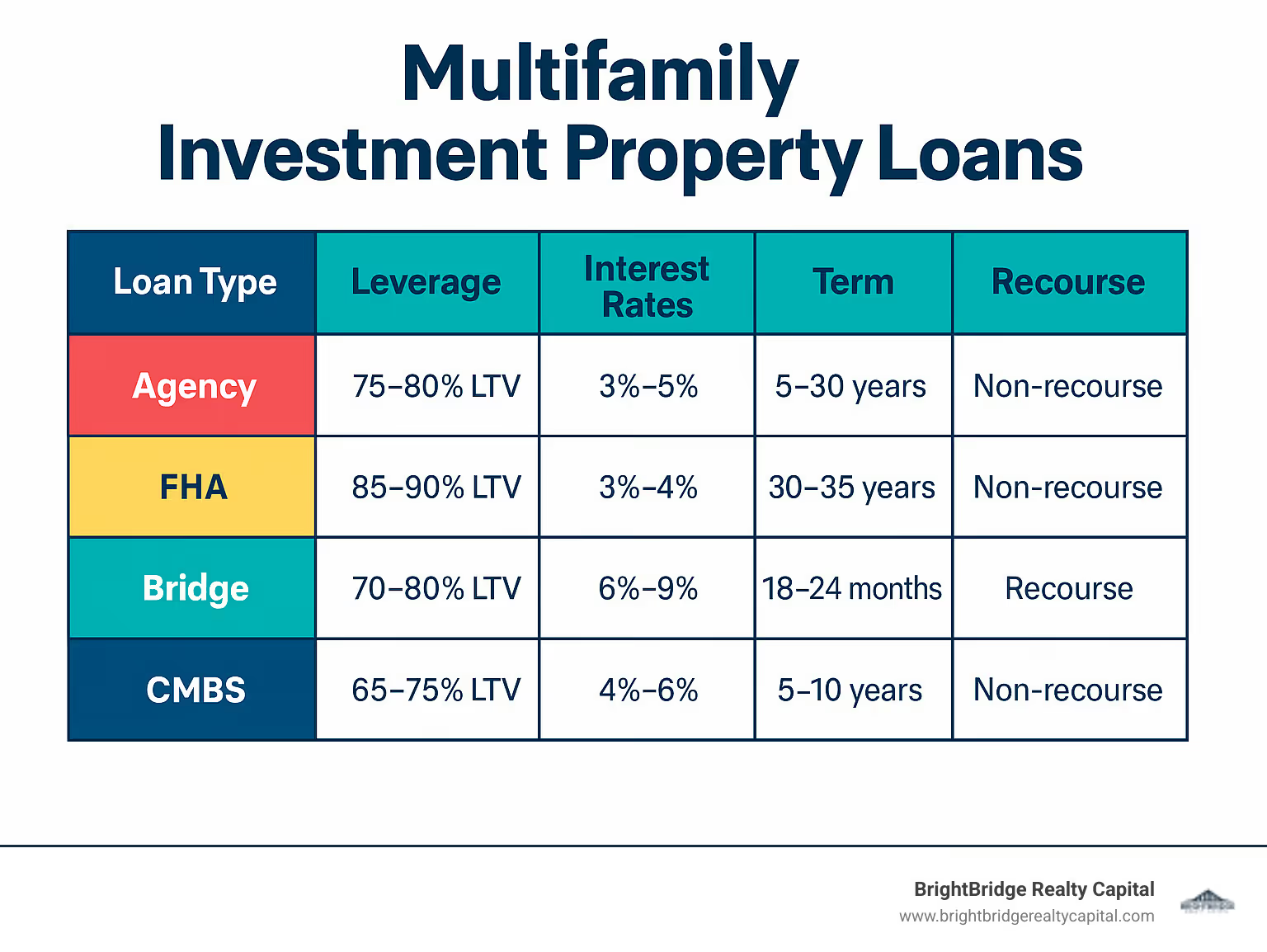

Préstamos de agencia a través de Fannie Mae y Freddie Mac representan el patrón oro de Préstamos para propiedades de inversión multifamiliares. Con Apalancamiento del 75-80 %, tasas competitivas y términos sin recurso para préstamos superiores a $750,000, es fácil ver por qué dominan el mercado.

Para un apalancamiento máximo, Programas FHA y HUD inmejorable, ofreciendo hasta Ratios préstamo-valor del 85-90 % con plazos de amortización total que se extienden entre 30 y 35 años. ¿La compensación? Espere plazos de aprobación más largos, de 6 a 12 meses, y requisitos de cumplimiento más estrictos.

Préstamos CMBS atienden el mercado de transacciones más grande, generalmente manejando transacciones de $1 millón a $1 mil millones. Estos se centran más en la calidad de la propiedad que en la fortaleza del prestatario, lo que los hace ideales para activos de grado institucional.

Cuando la velocidad es lo más importante, soluciones puente y de dinero fuerte Proporcionar acceso rápido al capital en 30-60 días. Los plazos son de 18 a 24 meses con tasas más altas, pero la flexibilidad puede marcar la diferencia en oportunidades urgentes.

Préstamos para compañías de seguros de vida atender propiedades de calidad institucional con patrocinadores experimentados. Ofrecen tasas muy competitivas para activos de Grado A, pero requieren un apalancamiento menor y prefieren relaciones a largo plazo.

Opciones respaldadas por agencias

Fannie Mae y Freddie Mac han revolucionado los préstamos multifamiliares a través de sus programas de suscripción y servicios delegados. Estas empresas patrocinadas por el gobierno compran préstamos de prestamistas aprobados, creando un flujo de capital constante y condiciones estandarizadas.

Productos convencionales de Fannie Mae entregar hasta Ratio préstamo-valor del 80 % con requisitos mínimos de cobertura del servicio de la deuda de 1,25x. Los plazos abarcan de 5 a 30 años con varias opciones de tasas de interés. Necesitará una ocupación estabilizada del 90% durante 90 días antes de la financiación.

Préstamos de pequeño saldo de Freddie Mac atender al mercado de entre 1 millón y 7,5 millones de dólares con un procesamiento optimizado. Los bloqueos automáticos de tarifas en la ejecución de la carta de intención eliminan los costos de bloqueo de tarifas anticipado y brindan certeza desde el primer día.

Ambas agencias ofrecen incentivos a la financiación verde para propiedades energéticamente eficientes. Si su edificio cumple con ciertos estándares ambientales, puede acceder a precios reducidos y a un mayor apalancamiento.

Programas FHA y HUD

Los programas multifamiliares de HUD ofrecen el mayor apalancamiento disponible en el mercado, lo que los hace increíblemente atractivos para los inversores que desean maximizar su poder adquisitivo.

HUD 221(d)(4) maneja construcciones nuevas y renovaciones importantes con plazos superiores a 40 años y relaciones préstamo-costo que alcanzan el 87% o más. Este programa funciona maravillosamente para el desarrollo desde cero.

HUD 223(f) presta servicios a propiedades existentes con hasta 35 años de términos de amortización total y altos índices de apalancamiento. Es perfecto para adquisiciones estabilizadas en las que desea el máximo apalancamiento y no tiene prisa por cerrar.

HUD 223(a)(7) ofrece refinanciamiento más rápido para los prestatarios existentes de HUD. Si ya tiene un préstamo de HUD y desea aprovechar mejores condiciones del mercado, este programa le permite saltarse gran parte del largo proceso de suscripción inicial.

Soluciones puente y de dinero fuerte

El financiamiento puente brilla cuando el tiempo lo es todo. Ya sea que esté compitiendo contra compradores en efectivo o haya encontrado una propiedad que necesita mejoras antes de calificar para financiamiento permanente, los préstamos puente brindan la velocidad que los prestamistas tradicionales no pueden igualar.

Pagos únicamente de intereses Durante el período puente, preserve su flujo de caja para renovaciones y operaciones. Sí, las tasas son más altas que las del financiamiento permanente, pero la velocidad a menudo justifica el costo. La mayoría de los prestamistas puente pueden cerrar en un plazo de 30 a 60 días, en comparación con más de 90 días para los préstamos de agencia.

Escenarios de valor añadido representan el punto óptimo del financiamiento puente. ¿Esa propiedad con alquileres por debajo del mercado, mantenimiento diferido o baja ocupación? Los préstamos puente le permiten adquirirlo rápidamente, implementar mejoras y luego refinanciarlo para obtener financiamiento permanente con una valoración más alta.

Planificación de la estrategia de salida se vuelve crítico con estos préstamos a corto plazo. Los inversores exitosos tienen planes claros de refinanciación permanente o venta antes de que expire el plazo puente.

Opciones de nicho y capital privado

Préstamos para compañías de seguros de vida Apunte a las mejores propiedades con patrocinadores experimentados. Estos prestamistas ofrecen tasas que a menudo superan los precios de las agencias, pero requieren un bajo apalancamiento (60-70% LTV) y activos de grado institucional.

Cooperativas de crédito A veces sorprende a los inversionistas con financiamiento multifamiliar competitivo, especialmente para propiedades locales o miembros con relaciones existentes.

Préstamos DSCR centrarse exclusivamente en el flujo de caja de la propiedad sin la verificación de ingresos tradicional. Estos productos sirven a inversores autónomos o a aquellos con situaciones fiscales complejas en las que los formularios W-2 no cuentan toda la historia.

El panorama del capital privado sigue expandiéndose, brindando a los inversores más opciones que nunca. La clave es hacer coincidir su fuente de capital con su estrategia y cronograma específicos.

Conceptos básicos de calificación y suscripción

Obtener aprobación para Préstamos para propiedades de inversión multifamiliares se siente diferente a calificar para un préstamo hipotecario. La propiedad se convierte en la estrella del espectáculo, no sólo sus ingresos personales. Este cambio de enfoque puede funcionar a su favor: un edificio de apartamentos con buen rendimiento puede tener más peso que su formulario W-2.

El Relación préstamo-valor (LTV) prepara el escenario para saber cuánto necesitará aportar. La mayoría de los prestamistas trabajan dentro del rango del 70-80%, aunque algunos programas se extienden hasta el 85-90% para las ofertas adecuadas. Los prestamistas siempre utilizan el precio de compra o el valor de tasación más bajo.

Ratio de cobertura del servicio de la deuda (DSCR) se convierte en su nuevo mejor amigo en préstamos multifamiliares. Esta métrica muestra si su propiedad genera suficiente dinero para pagar cómodamente su hipoteca. La mayoría de los prestamistas quieren ver una cobertura de al menos 1,20x a 1,25x, lo que significa que su ingreso operativo neto excede los pagos de la deuda en un 20-25%.

El rendimiento de la deuda El cálculo proporciona otra lente para que los prestamistas evalúen el riesgo. Dividen los ingresos operativos netos de su propiedad por el monto total del préstamo, y generalmente requieren entre un 8% y un 10% como mínimo.

Tu puntuación de crédito sigue siendo importante, aunque no es el factor decisivo que ocurre con los préstamos residenciales. La mayoría de los programas requieren puntuaciones entre 620 y 680, y las puntuaciones más altas abren las puertas a mejores precios.

Requisitos de patrimonio neto y liquidez asegúrese de poder manejar desafíos inesperados. Muchos prestamistas quieren que el patrimonio neto sea igual al monto de su préstamo. Los activos líquidos que cubren entre 6 y 12 meses de servicio de la deuda brindan comodidad adicional.

Pago inicial mínimo para préstamos para propiedades de inversión multifamiliares

Los requisitos de pago inicial crean el mayor obstáculo para muchos inversores. Préstamos bancarios convencionales Por lo general, solicita un pago inicial del 20 al 25 %, lo que representa la expectativa básica en la mayoría de los programas.

Programas de agencia a través de Fannie Mae y Freddie Mac a menudo aceptan pagos iniciales del 20% para prestatarios experimentados con acuerdos sólidos. Estos programas ofrecen uno de los mejores apalancamientos disponibles en el mercado.

Programas FHA y HUD brillan para los inversores con limitaciones de efectivo, y a veces aceptan pagos iniciales tan bajos como el 10-15%. La compensación viene en plazos de aprobación extendidos y requisitos de cumplimiento integrales.

Préstamos puente Por lo general, requieren pagos iniciales del 25 al 35 %, lo que refleja su perfil de riesgo más alto y plazos más cortos. Sin embargo, muchos prestamistas puente estructuran los pagos como intereses únicamente durante el plazo del préstamo.

Requisitos de reserva agregue otra capa a sus necesidades de efectivo más allá del pago inicial. La mayoría de los prestamistas exigen entre 2 y 6 meses de pagos del servicio de la deuda mantenidos en cuentas de reserva, además de reservas de reemplazo para futuras mejoras de capital.

Con recurso o sin recurso en préstamos para propiedades de inversión multifamiliares

La cuestión del recurso afecta significativamente su responsabilidad personal y su estructura de inversión. Préstamos sin recurso limite la recuperación del prestamista a la propiedad pignorada en sí, protegiendo sus otros activos si las cosas salen mal.

Préstamos de agencia de más de $750,000 Por lo general, ofrecen condiciones sin recurso con excepciones estándar para malos actos como fraude, tergiversación, quiebra y problemas ambientales. Esta protección hace que la financiación de agencias sea especialmente atractiva para inversores serios.

Préstamos bancarios a menudo vienen con todos los requisitos de recurso, lo que significa que usted garantiza personalmente la deuda. Si bien esto aumenta su riesgo personal, los bancos pueden ofrecer precios más competitivos a cambio de seguridad adicional.

Garantías de exclusión representan un término medio entre las estructuras con recurso pleno y sin recurso. El préstamo funciona sin recurso en circunstancias normales, pero usted garantiza "malos actos" específicos, como violaciones medioambientales o fraude.

Estructuración de la entidad juega un papel crucial en los préstamos sin recurso. Los prestamistas a menudo exigen que las entidades de propósito único (SPE) sean propietarias de la propiedad, lo que brinda protección adicional al prestamista y al mismo tiempo preserva los beneficios sin recurso para usted.

Desde la solicitud hasta el cierre: cronograma, tarifas y dificultades

Pasando de la solicitud al cierre el Préstamos para propiedades de inversión multifamiliares no tiene por qué ser abrumador. La clave es comprender qué esperar y prepararse para cada paso del camino.

El viaje normalmente comienza con un carta de intención (LOI), que es su forma formal de decir "hagamos este trato". Deberá realizar un depósito de solicitud, generalmente entre $10 000 y $50 000, que demuestra que habla en serio y ayuda a financiar el trabajo inicial.

Una vez firmada su LOI, comienza el verdadero trabajo. Informes de terceros conviértete en tu nueva realidad. La evaluación por sí sola puede tardar entre 2 y 3 semanas, y los estudios ambientales añaden otra capa de complejidad. Cada informe cuesta dinero y lleva tiempo, pero son esenciales para protegerlo a usted y a su prestamista.

El cronograma varía dramáticamente según su elección de préstamo. Préstamos puente Puede cerrar en 30-45 días si todo va bien. Préstamos de agencia a través de Fannie Mae o Freddie Mac suelen tardar entre 60 y 90 días, mientras que Programas HUD Puede estirarse de 6 a 12 meses.

Bloqueos de tarifas se vuelven cruciales durante los períodos de volatilidad del mercado. La mayoría de los prestamistas ofrecen protección de 30 a 180 días y algunos programas, como los préstamos de saldo pequeño de Freddie Mac, bloquean automáticamente su tasa cuando firma la carta de intención.

La revisión legal une todo, pero también es donde las cosas pueden torcerse. Los problemas de título que se detectan al final del proceso pueden descarrilar los acuerdos, por lo que recurrir a abogados multifamiliares con experiencia no sólo es inteligente, sino que es esencial.

Para inversores que estén considerando proyectos de desarrollo, préstamos para construcción desde cero requieren conocimientos aún más especializados y plazos más largos debido a sus estructuras de financiación desde la construcción hasta la permanente.

Proceso paso a paso

Los inversores inteligentes empiezan a reunir documentos incluso antes de presentar su carta de intención. Tu lista de verificación de documentos debe incluir 2-3 años de finanzas de la propiedad, listas de alquileres actuales, sus estados financieros personales, declaraciones de impuestos y documentos de formación de entidades.

El depósito de solicitud cumple una doble función: demuestra que está comprometido y financia el trabajo de suscripción inicial. La mayoría de los depósitos se aplican a los costos de cierre, pero si se retiran sin una buena razón, es posible que los pierda.

Durante revisión de suscripción, espere preguntas. Los aseguradores examinan cada detalle tanto de su propiedad como de sus calificaciones. Cuanto más rápido respondas, más rápido cerrarás.

Compromiso de préstamo es tu meta, casi. Recibirá la aprobación final con condiciones específicas que deben cumplirse antes del cierre. Los requisitos comunes incluyen certificados de seguro actualizados, listas finales de alquileres y resolución de cualquier problema de título.

Cerrar la coordinación involucra más partes móviles de las que cabría esperar. Las llamadas previas al cierre ayudan a detectar problemas antes de que se conviertan en factores decisivos.

Costos típicos y cómo reducirlos

Gastos de cierre el Préstamos para propiedades de inversión multifamiliares puede acumularse rápidamente. Tarifas de originación Por lo general, representan entre el 0,5 y el 2,0 % del monto de su préstamo. Los préstamos de agencia a menudo cobran menos que las opciones puente o de dinero fuerte.

Costos de terceros son en gran medida inevitables pero manejables. Las tasaciones oscilan entre 5.000 y 15.000 dólares, dependiendo del tamaño de la propiedad. Los informes medioambientales suman entre 3.000 y 8.000 dólares, las evaluaciones del estado de la propiedad cuestan entre 3.000 y 8.000 dólares, y los honorarios legales pueden oscilar entre 5.000 y 25.000 dólares.

Depósitos con tasa fija Podría ser necesario si necesita protección extendida o si las tasas son particularmente volátiles. Espere pagar entre un 0,25% y un 1,0% por candados más largos, aunque la mayoría de los prestamistas aplican estas tarifas a sus costos de cierre.

Multas por pago anticipado Merecen especial atención porque afectan su flexibilidad futura. Los préstamos de agencias generalmente utilizan cálculos de mantenimiento del rendimiento: fórmulas complejas que pueden generar multas sustanciales si las tasas han bajado desde que cerró.

¿La mejor manera de reducir costos? Trabaje con profesionales experimentados que conocen el espacio multifamiliar por dentro y por fuera. Los paquetes de documentación completos evitan demoras y seleccionar el producto de préstamo adecuado para su situación evita complicaciones innecesarias.

En BrightBridge Realty Capital, hemos simplificado todo este proceso para realizar cierres en tan solo una semana. Nuestro enfoque de préstamo directo elimina intermediarios y reduce tanto los costos como las demoras.

Conclusión

El mundo de Préstamos para propiedades de inversión multifamiliares Puede parecer complejo a primera vista, pero en realidad se trata de adaptar la herramienta de financiación adecuada a sus objetivos de inversión. Piense en ello como elegir la llave adecuada para un perno específico: cada tipo de préstamo tiene un propósito y comprender estas diferencias puede transformar los resultados de su inversión.

Ya sea que esté pensando en construir su primer edificio de 12 unidades o agregar otra propiedad a una cartera existente, el panorama financiero ofrece oportunidades genuinas. Los préstamos de agencia proporcionan estabilidad muchos inversores anhelan con sus largos plazos y tasas competitivas. La financiación puente abre puertas a acuerdos de valor agregado que de otro modo podrían desaparecer. Y Programas HUD puede estirar su pago inicial más de lo que cree posible.

La idea clave que he aprendido después de años en este negocio es simple: la estructura de financiación adecuada a menudo importa más que encontrar la propiedad perfecta. Un edificio mediocre con excelente financiación puede superar a una propiedad excelente con malas condiciones crediticias. Es así de sencillo.

En BrightBridge Realty Capital, hemos construido nuestra reputación basándose en la comprensión de este principio. Nuestro enfoque de préstamo directo significa que estás trabajando con quienes toman las decisiones, no con intermediarios que ralentizan las cosas. Cuando decimos que podemos cerrar en una semana, lo decimos en serio, porque a veces las mejores ofertas no esperan largos procesos de aprobación.

Los fundamentos del mercado multifamiliar siguen siendo sólidos. La gente necesita lugares para vivir independientemente de los titulares económicos. La demanda de alquiler se mantiene constante incluso cuando otros sectores de inversión se tambalean. Esta estabilidad, combinada con el potencial de flujo de caja y las ventajas fiscales, explica por qué los inversores experimentados siguen volviendo a las propiedades multifamiliares.

Su próximo paso depende de dónde se encuentre en su viaje de inversión. Tal vez esté listo para ir más allá de los alquileres unifamiliares y desee la eficiencia operativa que conlleva tener todas sus unidades en un solo lugar. O tal vez esté buscando refinanciar propiedades existentes para retirar capital para la próxima adquisición.

Cualquiera que sea tu situación, Préstamos para propiedades de inversión multifamiliares Ofrecer vías para generar riqueza duradera a través del sector inmobiliario. La variedad de opciones significa que probablemente exista una solución de financiamiento que se ajuste a sus necesidades y cronograma específicos.

¿Listo para explorar lo que es posible para sus objetivos de inversión multifamiliar? Eche un vistazo a nuestras soluciones integrales de financiación en Más información sobre soluciones de financiación y vea cómo nuestro enfoque optimizado puede ayudarle a aprovechar rápidamente las oportunidades en el competitivo mercado actual.