Construyendo su futuro: una inmersión profunda en los préstamos para la construcción de viviendas nuevas

Summary

¡Desbloquea la casa de tus sueños! Obtenga más información sobre los préstamos, la financiación, los tipos y el proceso para nuevas construcciones, desde el anteproyecto hasta la mudanza. ¡Empiece!

¿Qué son los préstamos para nuevas construcciones?

Comenzar el viaje de construir una casa desde cero es la máxima expresión de una visión personal. Es un camino lleno de decisiones, desde la distribución de la cocina hasta el color de la puerta de entrada. Pero antes de levantar la primera palada de tierra, se debe sentar la base más crítica: la financiación. Aquí es donde Préstamos para nueva construcción entrar en juego. Éstas no son sus hipotecas estándar; Son instrumentos financieros especializados diseñados específicamente para el proceso único de creación de una propiedad que aún no existe.

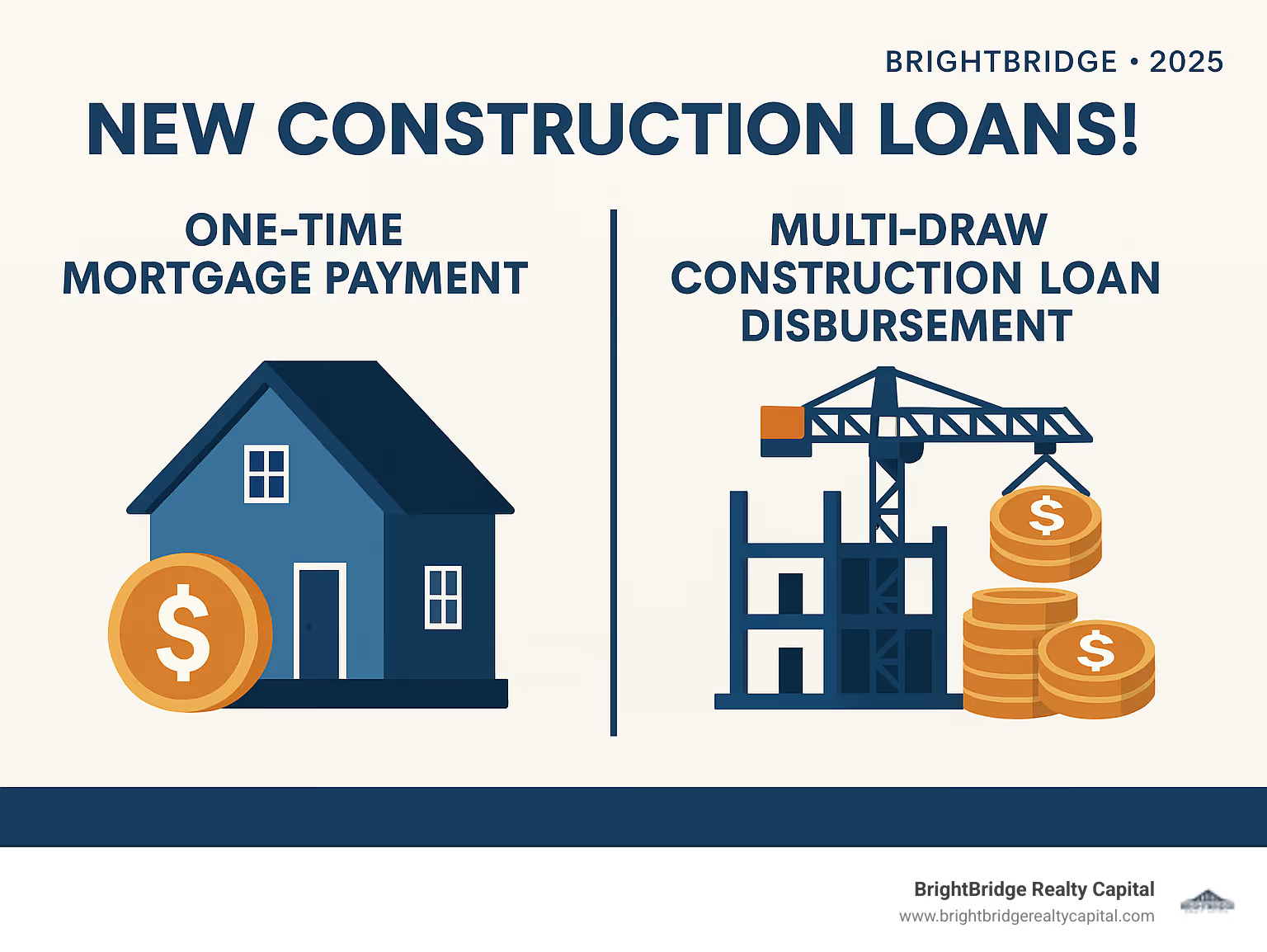

A diferencia de una hipoteca tradicional que financia una vivienda terminada, un préstamo para la construcción es un préstamo a corto plazo que cubre los costos de construcción. Comprender su estructura distintiva es el primer paso para convertir su plano en realidad. Analicemos los componentes principales que los distinguen:

- Financiamiento diseñado específicamente: El propósito fundamental de un préstamo para nueva construcción es financiar la mano de obra, materiales, permisos y costos asociados a la construcción de una nueva estructura en un terreno. Esto puede incluir el costo del terreno en sí si aún no es de propiedad. Es un préstamo para un proyecto en curso, no un activo terminado.

- Desembolso por etapas: Quizás la diferencia más significativa es cómo se distribuyen los fondos. En lugar de un único pago global al cierre, el préstamo se paga en etapas, conocidas como "sorteos" o "tramos". Cada sorteo corresponde a una fase de construcción específica y verificable, como el vertido de los cimientos, el montaje del marco o la instalación de los paneles de yeso. Esto protege al prestamista de financiar un proyecto que no avanza y garantiza al prestatario que el trabajo se completa según los estándares antes de realizar el pago.

- Pagos de intereses únicamente durante la construcción: Para aliviar la carga financiera durante la construcción, los prestatarios suelen realizar pagos únicamente de intereses. Fundamentalmente, estos pagos corresponden únicamente a la cantidad de dinero que se ha retirado del préstamo hasta la fecha, no al monto total del préstamo. A medida que avance el proyecto y se realicen más retiros, el pago de intereses mensual aumentará en consecuencia.

- Naturaleza a corto plazo: Los préstamos para construcción son temporales. Su plazo suele durar la duración de la construcción, normalmente de 12 a 18 meses. No pretenden ser financiación a largo plazo. Una vez que la casa esté terminada y se emita el Certificado de Ocupación, se debe liquidar el préstamo de construcción. Esto generalmente se logra convirtiéndola en una hipoteca tradicional permanente y a largo plazo.

- Mayor riesgo y requisitos más estrictos: Desde la perspectiva de un prestamista, financiar un montón de tierra y un conjunto de planos es intrínsecamente más riesgoso que prestar contra una casa tangible y existente. La garantía (la casa) se crea con el tiempo y existen riesgos de retrasos en la construcción, sobrecostos o problemas con el constructor. Para mitigar este riesgo, los prestamistas imponen estándares de calificación más estrictos, que a menudo exigen puntajes crediticios más altos, relaciones deuda-ingresos más bajas y un pago inicial más sustancial (generalmente entre 20 y 25%) que el de una hipoteca estándar.

¿Quién necesita un préstamo para nueva construcción?

Estos préstamos se dirigen a una variedad de personas y entidades, cada una con un objetivo único:

- Constructores de viviendas personalizados: Personas o familias que desean construir una casa única y personalizada según sus especificaciones exactas en un lote que han comprado.

- Inversores inmobiliarios: Inversores que construyen viviendas unifamiliares, dúplex o pequeñas propiedades de unidades múltiples con la intención de venderlas (una “casa específica”) o alquilarlas para obtener ingresos.

- Desarrolladores: Profesionales que emprenden proyectos de mayor escala, como la construcción de una subdivisión completa o un complejo de apartamentos multifamiliares, que requieren una financiación sustancial para cubrir todas las fases del desarrollo.

- Propietarios-Constructores: Personas ambiciosas con la licencia y la experiencia necesarias que planean actuar como su propio contratista general para gestionar el proceso de construcción directamente.

Daniel López es un oficial de préstamos con sede en Nueva York en BrightBridge Realty Capital, dedicado a ayudar a los clientes a gestionar financiamiento complejo para proyectos que incluyen préstamos para nuevas construcciones. Su experiencia radica en estructurar soluciones creativas y brindar orientación clara para empoderar a los prestatarios en sus proyectos inmobiliarios.

Fácil Préstamos para nueva construcción glosario:

- Evaluación (tal como se completó): Evaluación del valor de mercado de la propiedad en base a los planos y especificaciones de construcción, estimando lo que valdrá una vez terminada.

- Seguro contra riesgos del constructor: A special type of property insurance that protects against damage to the structure and materials during the construction period.

- Certificado de Ocupación (CO): Un documento emitido por una agencia gubernamental local o departamento de construcción que certifica el cumplimiento de un edificio con los códigos de construcción aplicables y otras leyes, e indica que se encuentra en condiciones adecuadas para su ocupación.

- Fondo de Contingencia: Una cantidad de dinero, normalmente entre el 10% y el 20% del costo total de construcción, reservada para cubrir gastos inesperados o sobrecostos.

- Calendario del sorteo: Un plan de pago detallado para un proyecto de construcción. Describe las etapas de construcción en las que al constructor se le pagarán partes del monto total del préstamo.

- Exención de gravamen: Un documento de un contratista, subcontratista, proveedor de materiales u otra parte que declara que ha recibido el pago y renuncia a cualquier derecho futuro de imponer un gravamen sobre la propiedad por el monto pagado.

- Lista de pendientes: una lista de tareas o reparaciones que deben completarse antes de que el proyecto se considere terminado y se realice el pago final.

- Financiación de bienes inmuebles comerciales

- Tasas de préstamo competitivas

- préstamos puente comerciales

Comprensión de los fundamentos del financiamiento de la construcción

Financiar una nueva construcción puede parecer como navegar por un laberinto, pero préstamos para nuevas construcciones están estructurados para poner orden en el caos. Debido a que estos préstamos financian un proyecto que evoluciona desde un plano hasta una estructura física, su mecánica es fundamentalmente diferente de la simple compra de una casa existente.

¿Qué es un préstamo para construcción frente a una hipoteca tradicional?

La principal distinción radica en su propósito y cronograma. Una hipoteca tradicional es un instrumento de deuda a largo plazo (15 a 30 años) que se utiliza para comprar un activo terminado. Un préstamo para construcción es una herramienta de financiamiento a corto plazo (generalmente de 12 a 18 meses) que funciona más como una línea de crédito, desembolsando fondos a medida que se crea valor a través de la construcción.

Esta diferencia estructural afecta todos los aspectos del préstamo, desde las tasas de interés hasta la garantía. La garantía para un préstamo de construcción comienza como solo un terreno y su valor aumenta gradualmente a medida que se construye la estructura. Este valor creciente de la garantía es lo que sustenta el proceso de retiro, donde el prestamista libera más fondos solo después de que las inspecciones confirman que se ha completado el trabajo de valor agregado. Por el contrario, una hipoteca tradicional está garantizada desde el primer día por el valor total de la vivienda existente.

CaracterísticaPréstamo para construcciónHipoteca TradicionalPropósitoFinanciar la construcción de una nueva casa desde ceroFinanciar la compra de una vivienda existente y terminadaPlazoA corto plazo (por ejemplo, de 12 a 24 meses), que abarca únicamente el período de construcciónA largo plazo (por ejemplo, 15 a 30 años)DesembolsoSorteos progresivos a medida que se cumplen los hitos de construcciónSuma global única pagada al vendedor en el momento del cierreTasa de interésA menudo son más altos y variables, vinculados al tipo preferencialGeneralmente menor, puede ser fijo para todo el plazo o variablePago inicialNormalmente, entre el 20 % y el 25 % del coste total del proyecto (terreno + construcción)Puede ser tan bajo como 3-5% para ciertos programas de préstamosPagosSólo intereses sobre los fondos utilizados hasta la fecha durante la construcciónPagos de principal e intereses (P&I) desde el principioGarantíaEl terreno y la estructura parcialmente construida, cuyo valor aumenta con el tiempoLa casa existente terminada con un valor estableConversiónDebe convertirse en una hipoteca permanente o liquidarse al finalizarNo se necesita conversión; es la financiación permanente

Tipos comunes de préstamos para nuevas construcciones

No todos los proyectos de construcción son iguales, ni tampoco lo son los préstamos que los financian. Elegir el tipo de préstamo correcto es fundamental y depende de su situación financiera, tolerancia al riesgo y planes a largo plazo.

Préstamos de construcción a permanente (C2P): A menudo llamado préstamo de “cierre único”, esta es la opción más común y conveniente para los constructores de viviendas individuales. Combina a la perfección el financiamiento de la construcción y la hipoteca permanente en un solo producto de préstamo con una sola solicitud y un solo cierre. Esto le ahorra mucho tiempo y dinero en costos de cierre. Un beneficio clave es la capacidad de fijar la tasa de interés hipotecaria permanente incluso antes de que comience la construcción, protegiéndolo del aumento de las tasas durante la construcción. Una vez que se completa la construcción, el préstamo se convierte automáticamente en una hipoteca estándar de capital e intereses.

Préstamos solo para construcción: Esta es una opción de “cierre en dos ocasiones”. El préstamo cubre únicamente la fase de construcción. Una vez terminada la vivienda, deberás liquidar este préstamo en su totalidad. Para hacer esto, debe pasar por un segundo proceso de solicitud y cierre por separado para obtener una hipoteca tradicional (a menudo llamada “préstamo final” o “préstamo para llevar”). Si bien esto significa más papeleo y dos conjuntos de costos de cierre, ofrece flexibilidad. Si cree que las tasas hipotecarias podrían bajar durante la construcción, esta opción le permite buscar la mejor tasa posible para su financiamiento permanente una vez que la casa esté terminada.

Préstamos para la construcción respaldados por el gobierno: Varias agencias gubernamentales ofrecen programas que hacen que la construcción de una vivienda sea más accesible, especialmente para prestatarios con menos efectivo para el pago inicial.

- Préstamos de construcción de la FHA: El préstamo de cierre único de la FHA combina un préstamo de construcción y una hipoteca permanente, cumpliendo con las pautas de la FHA. Permite un pago inicial de tan solo el 3,5% y tiene requisitos crediticios más indulgentes que los préstamos convencionales. Esta es una excelente opción para quienes construyen viviendas por primera vez. Puedes revisar las pautas oficiales del programa en Sitio web de HUD para comprender la elegibilidad y los beneficios.

- Préstamos de construcción VA: Para los veteranos, miembros del servicio y cónyuges sobrevivientes elegibles, el préstamo de construcción del VA es un beneficio incomparable. Permite una financiación del 100%, es decir sin pago inicial es necesario en la mayoría de los casos. El VA tiene requisitos estrictos para examinar las credenciales y los planes de construcción del constructor para proteger al veterano, pero las ventajas financieras son inmensas.

- Préstamos de construcción del USDA: Ofrecidos por el Departamento de Agricultura de EE. UU., estos préstamos se dirigen a áreas rurales y están diseñados para prestatarios de ingresos bajos a moderados. Al igual que el préstamo VA, un préstamo de construcción del USDA puede ofrecer hasta un 100% de financiación, eliminando la barrera del pago inicial para los solicitantes calificados que construyan en una ubicación rural elegible.

Préstamos propietario-constructor: Para las personas que son contratistas autorizados y desean construir su propia casa, estos préstamos brindan el financiamiento para hacerlo. Sin embargo, son los más difíciles de conseguir. Los prestamistas ven un aumento significativo del riesgo cuando el prestatario es también el constructor, ya que no hay un profesional independiente que supervise el proyecto. Deberá proporcionar documentación extensa de su experiencia, licencias y un plan de proyecto impecable para ser considerado.

Para obtener información más detallada sobre sus opciones, consulte nuestro financiación de la construcción desde cero recursos.

Sopesando los pros y los contras

Construir una casa es una tarea importante. Es esencial sopesar los increíbles beneficios frente a los importantes desafíos.

Ventajas:

- Personalización total: Puedes diseñar una casa que se adapte perfectamente a tu estilo de vida, necesidades y preferencias estéticas.

- Moderno y Eficiente: Las casas nuevas se construyen según los últimos códigos de construcción, cuentan con tecnología moderna y son significativamente más eficientes energéticamente, lo que genera facturas de servicios públicos más bajas.

- Menos dolores de cabeza por mantenimiento: Todo es nuevo, desde el techo hasta los electrodomésticos, lo que significa que gastarás menos tiempo y dinero en reparaciones y reemplazos durante los primeros años.

- Potencial de equidad instantánea: En un mercado en alza, la casa podría valer más una vez terminada que lo que costó construir, creando valor inmediato.

Contras:

- Barra financiera más alta: Los préstamos para construcción exigen pagos iniciales más altos, tienen tasas de interés más altas durante la construcción y conllevan más tarifas (tarifas de inspección, tarifas de revisión de proyectos, etc.).

- Complejidad y estrés: Básicamente, estás gestionando un proyecto importante. Esto implica coordinar con arquitectos, constructores, inspectores y el prestamista, lo que puede llevar mucho tiempo y ser estresante.

- Riesgo de retrasos y sobrecostos: El mal tiempo, los problemas en la cadena de suministro o los problemas imprevistos en el sitio pueden retrasar el proyecto e inflar el presupuesto. Un fondo de contingencia es esencial, pero puede que no lo cubra todo.

- Costos de vivienda duales: Durante la construcción, es probable que deba cubrir el pago actual de su alquiler o hipoteca además de los pagos de intereses de su préstamo de construcción.

Calificación y estructuración de su préstamo para nueva construcción

Asegurar un préstamo de nueva construcción Es un proceso más riguroso que solicitar una hipoteca estándar. Los prestamistas respaldan dos entidades distintas: usted, el prestatario y el proyecto de construcción en sí. Deben confiar en su capacidad financiera para llevar a cabo el proyecto y en la viabilidad de los planes y el presupuesto del mismo. Este proceso de doble verificación significa que no sólo se recomienda una preparación meticulosa: es esencial.

Requisitos clave de elegibilidad

Los prestamistas profundizarán en sus finanzas y en el equipo de su proyecto. Prepárate para alcanzar un listón alto.

- Puntaje de crédito: Si bien los requisitos varían, la mayoría de los prestamistas buscan un puntaje crediticio mínimo de 680. Sin embargo, un puntaje de 720 o superior le dará acceso a los mejores programas y tarifas. Un historial crediticio sólido demuestra responsabilidad financiera, lo cual es fundamental para gestionar un proyecto complejo a largo plazo.

- Pago inicial: Espere depositar entre el 20 y el 25 % del costo total del proyecto (el costo del terreno más el costo de construcción). Si ya es propietario del terreno, a menudo puede utilizar el valor líquido del mismo para satisfacer total o parcialmente este requisito. Por ejemplo, si el costo de su proyecto es de $500 000 y usted posee el lote de $100 000 de forma libre y clara, esos $100 000 pueden servir como su pago inicial del 20 %.

- Relación deuda-ingresos (DTI): Su índice DTI compara los pagos mensuales totales de su deuda con su ingreso mensual bruto. Los prestamistas normalmente quieren ver un DTI del 43% o menos. Calcularán esta proporción incluyendo sus costos de vivienda actuales (si corresponde) más el pago futuro estimado de capital e intereses de la nueva casa, junto con otras deudas como préstamos para automóviles y tarjetas de crédito.

- Reservas de efectivo: Más allá del pago inicial, los prestamistas deben asegurarse de que usted tenga suficientes activos líquidos o reservas de efectivo para cubrir varios meses de pagos de la hipoteca y cualquier costo inesperado que pueda surgir durante la construcción. Esto proporciona una red de seguridad crucial.

- Documentación detallada del proyecto: Esta es la otra mitad de la solicitud. Debe proporcionar un conjunto completo de planos arquitectónicos, un presupuesto detallado muy detallado de su constructor, una lista de especificaciones de materiales (la "hoja de especificaciones") y un contrato de construcción de precio fijo firmado.

- Aprobación del constructor: Su elección de constructor no es sólo su decisión; también es del prestamista. El prestamista llevará a cabo una revisión exhaustiva del constructor propuesto, verificando su licencia, seguro (responsabilidad general y compensación laboral), estabilidad financiera y reputación. Verificarán referencias y revisarán un portafolio de su trabajo anterior para asegurarse de que estén calificados para completar el proyecto a tiempo y dentro del presupuesto.

Comprensión de las tasas de interés, los términos y las tarifas

Es vital comprender el panorama financiero completo de un préstamo para la construcción, que va más allá de la tasa de interés.

- Tasas de interés: Durante la fase de construcción, la tasa de interés suele ser variable, vinculada a un punto de referencia como la tasa preferencial de EE. UU. más un margen (por ejemplo, Prime + 1%). Esta tasa se aplica únicamente a los fondos que han sido desembolsados.

- Plazo del préstamo: El préstamo es a corto plazo, generalmente de 12 a 18 meses, y está diseñado para cubrir únicamente el período de construcción. Debe tener un plan para liquidarlo, ya sea mediante la conversión a una hipoteca permanente o obteniendo un nuevo “préstamo final”.

- Pagos: Realizará pagos únicamente de intereses durante la construcción. Esto mantiene su obligación mensual más baja mientras que probablemente también esté pagando su vivienda actual.

- Tarifas integrales: Esté preparado para una variedad de tarifas, que incluyen:

- Tarifa de originación: Un porcentaje del monto del préstamo cobrado por el prestamista por procesar el préstamo.

- Tarifa de tasación: Para la tasación “tal como está terminada”.

- Tarifas de inspección: Para cubrir el costo del inspector que verifica el trabajo en cada etapa del sorteo.

- Seguro de título y tarifas de búsqueda: Para proteger al prestamista y a usted de reclamos contra el título de propiedad.

- Tarifas de revisión de proyectos: Algunos prestamistas cobran una tarifa por analizar sus planes y presupuesto.

- Tarifa de modificación de préstamo: A fee to convert a C2P loan into its permanent phase.

- Fondo de Contingencia: Esto no es negociable para la mayoría de los prestamistas. Se le pedirá que tenga un fondo de contingencia equivalente al 10-15 % de los costos de construcción. Este fondo está controlado por el prestamista y se utiliza para cubrir cualquier gasto imprevisto u orden de cambio. Si no se utiliza, el monto generalmente se aplica para reducir el capital de su préstamo al final del proyecto.

Cómo preparar una solicitud sólida para préstamos para nuevas construcciones

Una solicitud exitosa es aquella que no deja preguntas en la mente del prestamista. Debería ofrecer una imagen de un proyecto bien planificado respaldado por un prestatario financieramente sólido.

- Finalice los documentos de su proyecto "Tres Grandes": Su solicitud se basa en tres documentos clave:

- Planos arquitectónicos: Planos y especificaciones completos y profesionales.

- Presupuesto por partidas individuales: Un desglose de costos detallado de su constructor que cubre todos los aspectos del proyecto, desde la excavación (costos duros) hasta los permisos (costos blandos).

- Contrato de construcción firmado: Los prestamistas prefieren un contrato de precio fijo, ya que fija el costo y reduce el riesgo de sobrecostos presupuestarios.

- Organice su vida financiera: Reúna toda la documentación financiera necesaria con suficiente antelación: dos años de declaraciones de impuestos y formularios W-2, recibos de sueldo recientes, extractos de cuentas bancarias y de inversión y una explicación clara de cualquier depósito inusual o defecto en el historial crediticio.

- Elija sabiamente su constructor: Present the lender with a complete package on your builder, including their license, insurance certificates, and a list of references. Un constructor bien considerado y con una sólida trayectoria es uno de los mejores activos que puede tener en el proceso de aprobación.

La clave para una solicitud exitosa es mostrarles a los prestamistas que usted ha hecho su tarea. En BrightBridge Realty Capital, apreciamos a los clientes que vienen preparados: nos ayuda a avanzar rápidamente hacia la aprobación. Obtenga más información sobre los productos de construcción de BrightBridge Realty Capital para ver cómo podemos ayudarle a agilizar su proceso de financiación.

El proceso de préstamo para construcción: del plano a la mudanza

Una vez que tu préstamo de nueva construcción Una vez aprobado y cerrado, comienza el verdadero trabajo. La fase de construcción es un período dinámico que requiere una coordinación perfecta entre usted, su constructor y su prestamista. Comprender los mecanismos de esta fase, en particular el proceso de desembolso de fondos, es crucial para mantener su proyecto encaminado y dentro del presupuesto.

El papel de su constructor y contratista

Su constructor es la figura central en la ejecución diaria del proyecto. Su relación con el prestamista es tan importante como su relación con usted.

- Ejecutando el Plan: El constructor es responsable de ejecutar el proyecto de acuerdo con los planos, presupuesto y cronograma aprobados. El cumplimiento de este plan es fundamental, ya que cualquier desviación puede complicar el proceso del sorteo.

- Gestionando el proceso de sorteo: El constructor inicia cada solicitud de fondos. Son responsables de enviar la solicitud de retiro al prestamista, programar la inspección y proporcionar toda la documentación necesaria, como recibos y exenciones de gravámenes.

- Comunicación del prestamista: Un constructor profesional mantiene una comunicación abierta y proactiva con el departamento de construcción del prestamista. Proporcionan actualizaciones sobre el progreso y anticipan el próximo sorteo, asegurando un flujo fluido y continuo de fondos para pagar a los subcontratistas y comprar materiales sin demora.

Cómo funciona el desembolso de fondos: cronogramas de sorteos e inspecciones

Este es el corazón de la gestión de préstamos para la construcción. Los fondos no se le entregan a usted ni al constructor por adelantado. Se obtienen a medida que se construye el proyecto, según un cronograma acordado previamente.

- El calendario del sorteo: Al cierre, usted, su constructor y el prestamista acordarán un cronograma de retiro. Este cronograma divide todo el proyecto en distintas fases y asigna un porcentaje del préstamo a cada una. Un cronograma típico podría verse así:

- Sorteo 1: Cierre y Fundación (15%): Cubre la compra de terrenos (si corresponde), los permisos y el vertido de los cimientos.

- Sorteo 2: Estructuras y Techos (20%): Se libera después de que el esqueleto de la casa esté completo, enfundado y colocado el techo.

- Sorteo 3: Montaje y exterior (20%): Para HVAC, plomería, electricidad y acabados exteriores como ventanas, puertas y revestimientos.

- Sorteo 4: Aislamiento y paneles de yeso (15%): Después de aislar las paredes interiores y colgar y terminar los paneles de yeso.

- Sorteo 5: Acabados Interiores (15%): Cubre pisos, gabinetes, encimeras, pintura y accesorios de iluminación.

- Sorteo 6: Toques finales (10%): Para calificación final, paisajismo, instalación de electrodomésticos y finalización de la lista de tareas pendientes.

- Retención final (5%): A menudo se retiene una pequeña parte hasta que se emite la inspección final y el certificado de ocupación.

- El proceso de sorteo paso a paso: Cuando se completa una fase, el proceso se desarrolla de la siguiente manera:

- El constructor presenta una solicitud de retiro formal al prestamista.

- El prestamista solicita una inspección a un inspector externo aprobado.

- El inspector visita el sitio para verificar que los trabajos de esa fase se hayan completado de manera satisfactoria y de acuerdo con los planos.

- El inspector presenta un informe al prestamista.

- El prestamista revisa el informe y cobra las exenciones de gravamen del constructor, que confirman que se ha pagado a todos los subcontratistas y proveedores del sorteo anterior.

- Una vez que todo está en orden, el prestamista libera los fondos, generalmente a una compañía de títulos, que luego desembolsa el dinero al constructor.

- El papel fundamental de las exenciones de gravámenes: Un gravamen es un reclamo legal contra su propiedad por trabajo no remunerado. Para evitar que los subcontratistas coloquen gravámenes sobre su casa, el prestamista exige que su constructor proporcione exenciones de gravámenes firmadas antes de liberar fondos para el próximo retiro. Esta es una protección crucial tanto para usted como para el prestamista, ya que garantiza un título limpio.

Comprender estos pasos hace que todo el proceso sea mucho más claro. Nosotros en BrightBridge Realty Capital tenemos una amplia experiencia con desembolso de préstamos para la construcción y estamos aquí para guiarte.

Conversión a una hipoteca permanente

El último paso del viaje es la transición de su préstamo de construcción temporal a una financiación estable a largo plazo. El método depende del tipo de préstamo que elijas.

- Préstamos de construcción a permanentes: Con un préstamo cerrado por única vez, este proceso es simple. Una vez que se pase la inspección final y se emita el Certificado de Ocupación, firmará un “acuerdo de modificación”. Este documento convierte oficialmente el préstamo de la fase de construcción de solo intereses a la fase de pago de principal e intereses. Finaliza el monto de su préstamo en función de los fondos totales retirados y confirma la tasa de interés permanente que fijó al principio. No es necesaria una recalificación ni un segundo cierre.

- Préstamos únicamente para construcción: Si tiene un préstamo únicamente para construcción, ahora debe solicitar una nueva hipoteca para liquidarlo. Este es el “préstamo final”. Tendrá que volver a pasar por un proceso de suscripción completo, proporcionando documentación actualizada de ingresos y activos. La vivienda requerirá una tasación final para confirmar su valor completo. Esto implica un segundo conjunto de costos de cierre, pero le brinda la libertad de elegir cualquier prestamista y programa de préstamos en el mercado en ese momento.

Una vez que el préstamo se convierte o se cierra el préstamo final, comienzan los pagos completos de capital e intereses y finalmente podrá instalarse en la casa de sus sueños que acaba de construir.

Navegando desafíos y escenarios especiales

Incluso con la planificación más meticulosa, el camino de la construcción rara vez es una línea recta. Pueden surgir problemas imprevistos, desde interrupciones en la cadena de suministro hasta condiciones inesperadas del sitio. Estar preparado para afrontar estos desafíos es tan importante como tener un buen conjunto de planes. Además, préstamos para nuevas construcciones no son sólo para viviendas unifamiliares tradicionales; Son herramientas versátiles que pueden financiar una amplia gama de proyectos de construcción únicos.

Mitigación de riesgos: retrasos, sobrecostos y fondos de contingencia

La gestión proactiva de riesgos es la clave para evitar que su proyecto descarrile. Aquí le mostramos cómo protegerse contra los errores más comunes.

- El poder del fondo de contingencia: Su fondo de contingencia es su defensa número uno. Los prestamistas lo exigen por una razón. Este fondo común de dinero (10-15% del costo de construcción) es específicamente para manejar costos inesperados sin descarrilar el proyecto. Ya sea que se trate de un aumento repentino en los precios de la madera o de la necesidad de trabajo adicional en los cimientos después de tocar la base, el fondo de contingencia es su amortiguador financiero.

- Manejo de órdenes de cambio: Una “orden de cambio” es un documento formal que modifica el contrato de construcción original. Podría ser un cambio que usted solicite (como actualizar las encimeras) o uno que sea necesario debido a un problema. Es crucial manejarlos formalmente. Cada orden de cambio debe realizarse por escrito y estar firmada por usted y su constructor, indicando claramente el cambio en el alcance y el costo asociado. Esto evita disputas y garantiza que el prestamista esté al tanto de cualquier ajuste que pueda afectar el presupuesto.

- Gestión de retrasos y prórrogas de préstamos: Los retrasos son comunes en la construcción. Si parece que su proyecto no estará terminado antes de que expire el plazo de su préstamo, debe comunicarse con su prestamista de inmediato. La mayoría de los prestamistas tienen un proceso para otorgar una extensión de préstamo, pero a menudo viene con tarifas de extensión y requiere que usted continúe pagando intereses durante un período más largo. Comprender de antemano la política de extensión de su prestamista es una decisión inteligente.

- ¿Qué pasa si el constructor falla?: Esta es la peor pesadilla de un propietario. Para protegerse contra esto, examine minuciosamente de antemano la estabilidad financiera de su constructor. Algunos prestatarios o prestamistas pueden exigir al constructor que obtenga una “fianza de cumplimiento”, que es una póliza de seguro que garantiza la finalización del proyecto si el constructor incumple. Si se encuentra en esta situación, deberá trabajar estrechamente con su prestamista y posiblemente con su asesor legal para encontrar un nuevo constructor que se haga cargo del proyecto.

- La importancia de un contrato de precio fijo: Si bien existen otros tipos de contrato, un contrato de precio fijo brinda la mayor certeza presupuestaria para usted y el prestamista. Bloquea el costo total del proyecto (salvo órdenes de cambio), trasladando el riesgo de la mayoría de los aumentos de precios de la mano de obra y los materiales al constructor.

Financiamiento para autoconstrucciones, ADU y proyectos de unidades múltiples

Préstamos para nueva construcción puede adaptarse para financiar una amplia gama de proyectos de construcción.

- Proyectos de propietario-constructor (autoconstrucción): Como se mencionó anteriormente, obtener un préstamo entre propietarios y constructores es un desafío. Los prestamistas le exigirán que demuestre que tiene la experiencia, la licencia y el tiempo para gestionar el proyecto de forma eficaz. Necesitará una cartera de proyectos anteriores y un plan de negocios que sea tan profesional como el de cualquier contratista establecido. El riesgo es mayor, así que espere que la barra de calificación también lo sea.

- Unidades de vivienda accesorias (ADU): Construir una cabaña en el patio trasero, una suite para los suegros o un apartamento con garaje es una forma popular de agregar valor y posibles ingresos por alquiler. Se puede utilizar un préstamo de nueva construcción para financiar un proyecto de ADU. Algunos prestamistas innovadores pueden incluso considerar los ingresos de alquiler proyectados de la ADU completada para ayudarlo a calificar para el préstamo, lo que hace que el proyecto sea más viable financieramente.

- Propiedades de unidades múltiples y de inversión: Para los inversores inmobiliarios, los préstamos para la construcción son la principal herramienta para ampliar una cartera. Ya sea que estés construyendo un dúplex para vivir en un lado y alquilar el otro, o un pequeño edificio de apartamentos, los principios son los mismos. Sin embargo, la suscripción se centrará más comercialmente, y los prestamistas analizarán los posibles ingresos por alquileres, las tasas de desocupación y los gastos operativos del proyecto para determinar su viabilidad como inversión.

- Grandes renovaciones y desmantelamiento: A veces un proyecto implica algo más que construir en un terreno baldío. Si está comprando una propiedad con la intención de derribar la estructura existente y reconstruirla, necesitará un préstamo de construcción. De manera similar, para renovaciones importantes que implican cambios estructurales (como una remodelación y una remodelación de toda la casa), un préstamo de construcción (o un préstamo de renovación especializado como un FHA 203(k)) es el vehículo de financiamiento adecuado, ya que le permite financiar tanto los costos de compra como los de renovación en un solo préstamo.

Preguntas frecuentes sobre préstamos para nuevas construcciones

Navegar por el financiamiento de la construcción puede plantear muchas preguntas. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes sobre préstamos para nuevas construcciones.

¿Puedo utilizar un préstamo de construcción para comprar el terreno?

Sí, absolutamente. Este es un uso muy común para un préstamo de construcción. La compra del terreno suele estructurarse como el primer retiro del préstamo, que se desembolsa al cierre. A esto se le suele denominar préstamo para “terrenos y construcción”. Si ya eres propietario del terreno, estás en una posición aún mejor. Los prestamistas le permitirán utilizar el capital que tiene en el terreno para cumplir con su requisito de pago inicial. Por ejemplo, si el costo total del proyecto es $600,000 y necesita un pago inicial del 20% ($120,000), pero es propietario absoluto del lote de $150,000, el valor de su terreno cubre con creces el pago inicial completo.

¿Qué sucede si la construcción cuesta más que el monto del préstamo?

El prestatario siempre es responsable de cubrir cualquier costo que exceda el monto del préstamo aprobado. Precisamente por eso un fondo de contingencia es una parte obligatoria de la estructura del préstamo. Si tiene gastos inesperados, primero podrá retirar dinero de este fondo. Un contrato de precio fijo con su constructor es su mejor herramienta para evitar este escenario. Sin embargo, si los costos aún superan el monto de su préstamo y su fondo de contingencia (a menudo debido a múltiples órdenes de cambio que usted inició), tendrá que pagar la diferencia de su propio bolsillo. Los prestamistas no aumentarán el monto del préstamo a mitad de la construcción, por lo que tener reservas personales de efectivo es fundamental.

¿Realizo pagos durante la fase de construcción?

Sí, pero están estructurados para ser manejables. Durante el período de construcción, usted hace pagos únicamente de intereses. Un detalle clave es que sólo pagas intereses sobre los fondos que han sido desembolsados hasta la fecha. Por ejemplo, después del primer sorteo de $50 000, su pago se calcula en base a esos $50 000. After the next draw of $100,000, your payment will be based on the new total of $150,000. Esto significa que sus pagos aumentarán gradualmente a medida que avance el proyecto. Los pagos completos de capital e intereses, como los de una hipoteca tradicional, no comienzan hasta que la casa esté terminada y el préstamo haya pasado a su fase permanente.

¿Cómo se tasa la propiedad para un préstamo de construcción?

A diferencia de una tasación estándar de una vivienda existente, la tasación de un préstamo de construcción mira hacia el futuro. El tasador realiza una Evaluación “tal como se completó” o “sujeta a”. Analizan su conjunto detallado de planos, especificaciones y presupuesto. Con base en esta información, y al comparar su casa planificada con ventas recientes de casas nuevas similares en el área (comparables o “comps”), determinan el valor de mercado futuro de la propiedad después está construido. El monto del préstamo que le aprueben se basará en este valor futuro, lo que garantiza que el prestamista no preste más de lo que valdrá la propiedad.

¿Qué tipo de seguro necesito para un proyecto de construcción?

El seguro de vivienda estándar no es suficiente para una casa en construcción. Necesitará dos tipos principales de seguro. Primero, su constructor debe llevar el seguro de responsabilidad general y seguro de compensación para trabajadores. El prestamista exigirá prueba de ello. En segundo lugar, usted o su constructor deberán comprar un seguro contra riesgos del constructor política. Esta póliza protege contra daños a la estructura misma durante la construcción debido a eventos como incendio, robo de materiales o vandalismo. Una vez que la casa esté completa y reciba el Certificado de Ocupación, cambiará a una póliza de seguro de propietario de vivienda estándar.

¿Qué es una 'lista de tareas pendientes' y cómo afecta el desembolso final del préstamo?

Un lista de pendientes Es un documento creado al final del proyecto de construcción. Es una lista de elementos menores y arreglos cosméticos que deben abordarse antes de que la casa se considere 100% completa. Esto podría incluir cosas como retocar pintura, arreglar una puerta pegajosa o instalar una pieza faltante de moldura. El prestamista suele retener el retiro final de su préstamo de construcción, o una parte del mismo llamado “retención”, hasta que el constructor haya completado todos los elementos de la lista de tareas pendientes y usted haya firmado, confirmando su satisfacción. Esto garantiza que el constructor tenga un incentivo financiero para terminar hasta el último detalle.

Conclusión

Construir una casa personalizada o una nueva propiedad de inversión es uno de los viajes financieros más ambiciosos y gratificantes que uno puede emprender. Ofrece la libertad incomparable de una personalización completa y la profunda satisfacción de hacer realidad una visión. Sin embargo, esta importante empresa se basa en un producto financiero especializado: el préstamo de nueva construcción. Un proyecto exitoso requiere una planificación meticulosa, un conocimiento profundo del proceso de financiación único y, lo más importante, un socio financiero confiable y con experiencia.

La conclusión esencial es que préstamos para nuevas construcciones operan en un universo diferente al de las hipotecas tradicionales. Se definen por su desembolso de fondos por etapas (retiros) vinculado al progreso de la construcción, su naturaleza a corto plazo y de solo intereses durante la construcción, y sus estándares de calificación significativamente más altos que examinan tanto al prestatario como al proyecto en sí. Su éxito depende de tres pilares: un plan integral y realista, un presupuesto detallado reforzado con un fondo de contingencia y un constructor confiable y bien examinado que pueda trabajar en conjunto con su prestamista.

Navegar por las complejidades de los cronogramas de retiros, las exenciones de gravámenes y la gestión de proyectos puede resultar desalentador. El proceso exige un prestamista que no sea solo una fuente de fondos, sino un guía experto que pueda anticipar los desafíos y brindar una comunicación clara y consistente desde la solicitud inicial hasta la conversión final de su préstamo.

En BrightBridge Realty Capital, nos especializamos en explicar las complejidades de préstamos para nuevas construcciones. Brindamos soluciones personalizadas de financiamiento inmobiliario a nivel nacional, enfocándonos en la eficiencia y la transparencia. Nuestro modelo de préstamo directo permite cierres rápidos (a menudo en una semana) y elimina intermediarios innecesarios, lo que garantiza que reciba tasas competitivas y una experiencia fluida y de apoyo. Creemos que el proceso de construcción de su futuro debe ser un viaje emocionante, no una prueba complicada.

Ya sea que esté planificando la casa personalizada de sus sueños, agregando una unidad de vivienda accesoria (ADU) a su propiedad o desarrollando un alquiler de unidades múltiples, seleccionar al prestamista adecuado es la decisión más importante que tomará. Estamos aquí para ayudarle a dirigir con confianza este panorama financiero único, transformando sus planos detallados en una hermosa y tangible realidad.

Explore sus opciones de financiación para la construcción desde cero con BrightBridge Realty Capital y construyamos su futuro juntos, ladrillo financiero a la vez.