Equidad simplificada: Dominar las líneas de garantía de la vivienda sin documento

Summary

Descubra cómo las opciones de línea de capital sin documento ofrecen financiación rápida y flexible utilizando el valor líquido de la vivienda con un mínimo de papeleo. ¡Conozca la elegibilidad, los beneficios y los riesgos!

Sin línea de capital doc es una forma sencilla y flexible de aprovechar el valor de su propiedad sin el engorroso papeleo. Para los inversores inmobiliarios, esto significa un acceso rápido a financiación para proyectos de reparación o ampliación de carteras de alquiler. Esto es lo que necesita saber:

- Aprobación rápida: No es necesario presentar declaraciones de impuestos ni recibos de pago.

- Acceso flexible: Pide prestado sólo lo que necesitas.

- Proceso sencillo: Ideal para personas con fuentes de ingresos complejas.

Una línea de capital sin documentación puede simplificar los préstamos al eliminar las barreras tradicionales de documentación y verificación de ingresos. While these loans typically feature higher interest rates, the benefits of swift processing and flexible terms often outweigh the costs for investors aiming to capitalize on time-sensitive opportunities.

Sin embargo, persisten desafíos. Las tasas de interés más altas significan que una planificación financiera cuidadosa es crucial para evitar posibles obstáculos. Además, elegir un prestamista confiable, como BrightBridge Realty Capital, le garantiza recibir tarifas competitivas y un servicio rápido, lo cual es esencial para mantenerse a la vanguardia en el mercado.

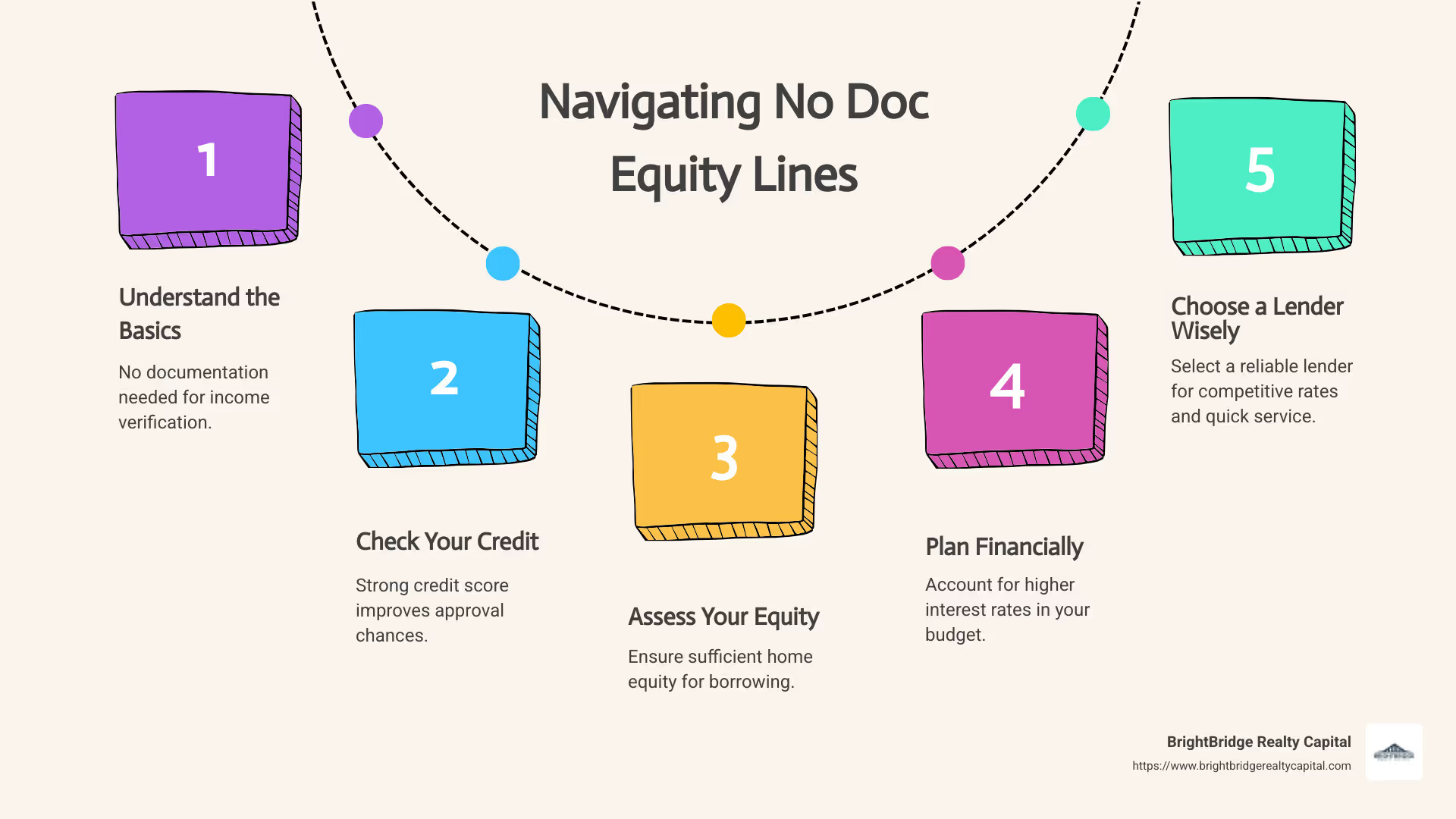

Comprensión de las líneas de capital sin documentos

Cómo funcionan las líneas de capital sin documentos

Un sin línea de capital doc ofrece una forma simplificada de acceder al valor líquido de su vivienda sin el papeleo habitual. Estos préstamos no requieren verificación de ingresos tradicional, lo que los hace ideales para personas con flujos de ingresos no tradicionales, como autónomos, trabajadores autónomos y propietarios de empresas.

Así es como funcionan:

- Sin documentación tradicional: A diferencia de los préstamos convencionales, las líneas de capital sin documento no exigen recibos de sueldo ni declaraciones de impuestos. En cambio, se basan en documentos alternativos, como extractos bancarios o declaraciones de pérdidas y ganancias, para evaluar su salud financiera.

- Verificación de ingresos: Incluso sin los documentos tradicionales, los prestamistas deben asegurarse de que usted pueda pagar el préstamo. Es posible que revisen sus extractos bancarios durante varios meses para ver un flujo de caja consistente o verificar otros activos.

- Requisitos sobre el valor líquido de la vivienda: El valor líquido de su vivienda juega un papel crucial. Los prestamistas evalúan la relación préstamo-valor (LTV) para determinar cuánto puede pedir prestado. Una posición de capital sólida generalmente significa que puede acceder a más fondos.

- Flexibilidad: Estas líneas de crédito son flexibles, muy parecidas a una tarjeta de crédito. Puede pedir prestado según sea necesario, pagarlo y volver a pedirlo, lo que le da control sobre cómo utiliza los fondos.

- Puntaje de crédito: Si bien la documentación es menos estricta, los puntajes crediticios siguen siendo importantes. Un buen puntaje crediticio puede ayudarlo a obtener mejores condiciones y tasas de interés.

- Requisitos de equidad: Normalmente, se requiere un mínimo del 20% del valor líquido de la vivienda. Esto garantiza que usted tenga una participación en la propiedad y reduce el riesgo del prestamista.

Al eliminar las barreras tradicionales de la documentación, sin línea de capital doc proporciona una solución de financiación rápida y flexible. Esto es particularmente beneficioso para aquellos que no pueden demostrar fácilmente sus ingresos por medios convencionales. Sin embargo, es importante ser consciente de las tasas de interés más altas y asegurarse de que su planificación financiera sea sólida para aprovechar al máximo esta oportunidad.

A continuación, exploraremos las ventajas de las líneas sobre el valor líquido de la vivienda sin documento y cómo pueden ofrecer acceso rápido a fondos con términos flexibles.

Ventajas de las líneas sobre el valor líquido de la vivienda sin documento

Las líneas de valor líquido de la vivienda sin documento ofrecen varias ventajas convincentes, especialmente para aquellos que necesitan acceso rápido a fondos y tienen fuentes de ingresos no tradicionales.

Acceso rápido a los fondos

Una de las mayores ventajas de un sin línea de capital doc es la velocidad a la que puedes acceder a tu dinero. Con menos papeleo y menos obstáculos que superar, estos préstamos se procesan más rápido que las líneas de crédito tradicionales. Para los propietarios de viviendas con necesidades financieras urgentes, esto puede cambiar las reglas del juego. Según los conocimientos de la industria, los prestamistas ofrecen cada vez más estos productos para capitalizar la creciente demanda de financiación rápida y sin complicaciones.

Opciones de financiación flexibles

La flexibilidad es otra característica distintiva de las líneas sobre el valor líquido de la vivienda sin documentos. Al igual que una tarjeta de crédito, puede retirar fondos según sea necesario, pagarlos y luego retirarlos nuevamente. Este modelo de "pedir prestado, pagar, repetir" lo hace ideal para gestionar gastos impredecibles como renovaciones del hogar o facturas médicas. A diferencia de un préstamo de suma global, solo paga intereses sobre el monto que utiliza, lo que puede generar ahorros significativos con el tiempo.

Beneficios fiscales potenciales

Si bien la Ley de Empleos y Reducción de Impuestos de 2017 cambió algunas reglas sobre las deducciones de intereses de préstamos con garantía hipotecaria, todavía existen posibles beneficios fiscales. Si utiliza los fondos para mejoras en el hogar, es posible que pueda deducir los intereses de sus impuestos. Esto podría hacer un sin línea de capital doc una opción atractiva para los propietarios que buscan mejorar su propiedad mientras disfrutan de cierta desgravación fiscal. Sin embargo, consulte siempre con un asesor fiscal para comprender cómo se aplican estos beneficios a su situación específica.

En resumen, las líneas sobre el valor líquido de la vivienda sin documento ofrecen una combinación única de velocidad, flexibilidad y posibles ventajas fiscales. Estas características los convierten en una herramienta valiosa para los propietarios de viviendas que necesitan agilidad financiera sin la carga de una documentación extensa. A continuación, profundizaremos en los criterios de elegibilidad para líneas de capital sin documentos, incluido el puntaje crediticio y los requisitos de capital.

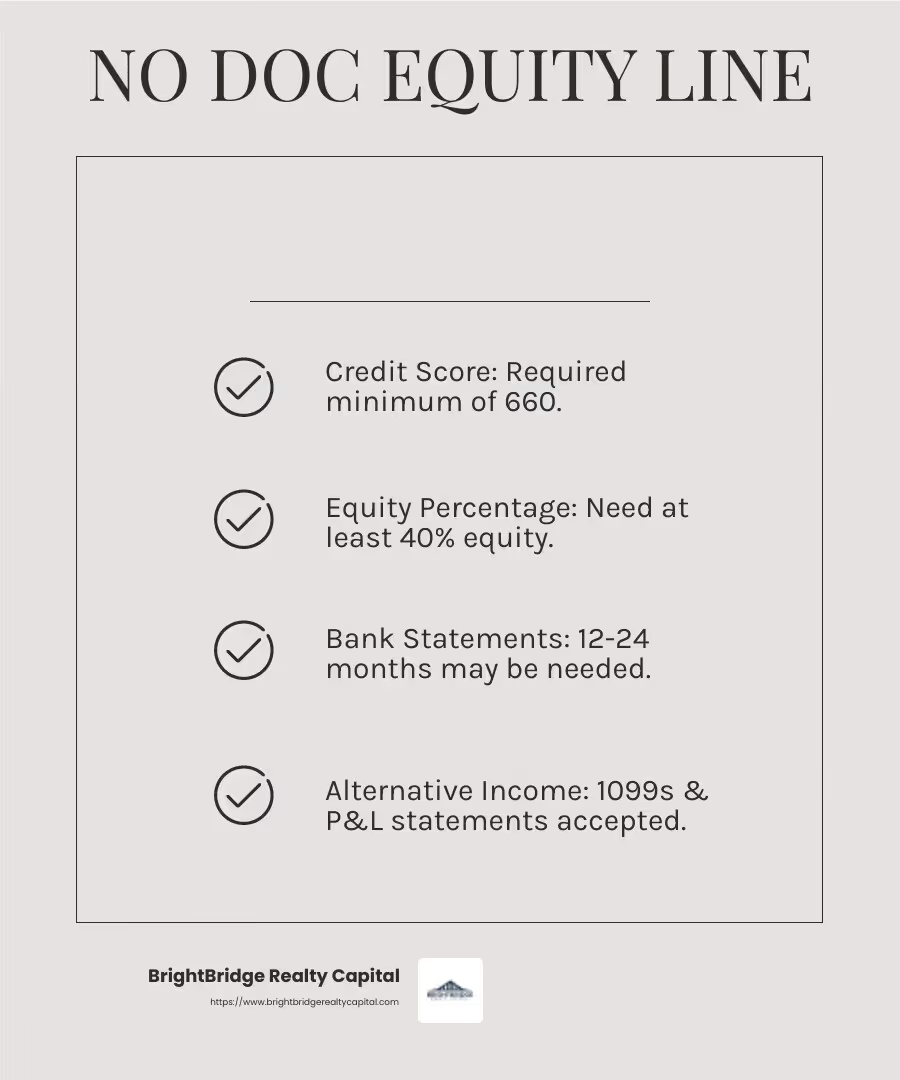

Criterios de elegibilidad para líneas de capital sin documentos

Cuando se trata de asegurar un sin línea de capital doc, comprender los criterios de elegibilidad es crucial. Si bien estos préstamos ofrecen flexibilidad y rapidez, aún tienen requisitos específicos. Esto es lo que necesita saber:

Puntaje de crédito

Un puntaje crediticio sólido suele ser esencial para calificar para una línea de capital sin documentos. Los prestamistas suelen buscar un puntaje crediticio de 660 o superior. Las puntuaciones más altas pueden conducir a mejores condiciones de préstamo, como tasas de interés más bajas. Aunque los préstamos sin documentos son más indulgentes con la documentación, aún dependen en gran medida de su solvencia crediticia.

Porcentaje de capital

El valor líquido de su vivienda juega un papel importante en el proceso de aprobación. Generalmente, los prestamistas prefieren que usted tenga al menos un 40% del valor líquido de su vivienda. Esto significa que su relación préstamo-valor (LTV) debe ser del 60% o menos. Por ejemplo, si su casa está valorada en $500,000, no debe adeudar más de $300,000 en su hipoteca existente para calificar.

Fuentes de ingresos alternativas

Las líneas de capital sin documentos son especialmente beneficiosas para aquellos con fuentes de ingresos no tradicionales. Si trabaja por cuenta propia, es un profesional independiente o es un jubilado con activos importantes, estos préstamos pueden resultarle especialmente atractivos. Los prestamistas querrán ver cómo administra sus finanzas, incluso sin la verificación de ingresos tradicional.

Opciones de documentación alternativas

Si bien los préstamos sin documentos minimizan el papeleo, aún se requiere cierta documentación. Aquí hay algunas alternativas:

- Extractos bancarios: Los prestamistas pueden solicitar extractos bancarios de 12 a 24 meses para evaluar su flujo de ingresos y su estabilidad financiera. Los depósitos consistentes pueden demostrar su capacidad para pagar el préstamo.

- Estados de pérdidas y ganancias: Si es propietario de un negocio, proporcionar un estado de pérdidas y ganancias reciente puede ayudar a mostrar su salud financiera. Este documento describe sus ingresos versus gastos, brindando a los prestamistas información sobre la rentabilidad de su negocio.

- 1099 Ingresos: Para quienes reciben los formularios 1099, estos pueden servir como prueba de ingresos. Los prestamistas pueden utilizar los ingresos brutos informados en su 1099 para evaluar su solicitud de préstamo.

Al comprender estos criterios de elegibilidad, podrá prepararse mejor para el proceso de solicitud y aumentar sus posibilidades de obtener una línea de equidad sin documentos. A continuación, abordaremos algunas preguntas frecuentes sobre sin línea de capital docs, incluidos los riesgos potenciales y en qué se diferencian de los HELOC tradicionales.

Preguntas frecuentes sobre líneas de capital sin documentos

¿Puedo obtener una línea de equidad sin documentos sin trabajo?

Sí, puedes obtener un sin línea de capital doc incluso si no tiene un empleo tradicional. Los prestamistas entienden que los flujos de ingresos pueden variar. En lugar de un sueldo normal, es posible que obtenga ingresos de inversiones, propiedades de alquiler o incluso una pensión.

Si trabaja por cuenta propia o tiene fuentes de ingresos alternativas, como ingresos 1099 o depósitos en extractos bancarios, estas pueden ayudar a demostrar su capacidad para pagar el préstamo. Los prestamistas pueden considerar estas fuentes de ingresos alternativas para evaluar su estabilidad financiera.

¿Cuáles son los riesgos de una línea de capital sin documentos?

Mientras sin líneas de capital doc ofrecen flexibilidad, pero también conllevan algunos riesgos:

- Tasas de interés más altas: Debido a que los prestamistas asumen más riesgos con menos documentación, a menudo cobran tasas de interés más altas.

- Condiciones de pago: Es fundamental comprender los términos de pago. Sin una verificación exhaustiva de sus ingresos, existe el riesgo de pedir prestado más de lo que puede pagar.

- Requisitos de equidad: Si el valor de su vivienda baja, es posible que termine debiendo más de lo que vale, lo que puede representar un desafío financiero.

¿En qué se diferencia una línea de capital sin documentación de una HELOC tradicional?

Las principales diferencias entre un sin línea de capital doc y un HELOC tradicional se encuentran en la documentación y la estructura de intereses:

- Documentación: Los HELOC tradicionales requieren documentación extensa, como declaraciones de impuestos, recibos de pago y verificación de empleo. Por el contrario, sin línea de capital docDependemos de documentación alternativa, como extractos bancarios o formularios 1099.

- Estructura de intereses: Ambos tipos de préstamos suelen tener tasas de interés variables, pero las tasas iniciales para los préstamos sin documentos pueden ser más altas debido al mayor riesgo para los prestamistas.

Comprender estas diferencias puede ayudarlo a decidir qué opción es mejor para su situación financiera. A continuación, concluiremos explicando cómo BrightBridge Realty Capital puede ofrecer un proceso fluido con tarifas competitivas.

Conclusión

En BrightBridge Realty Capital, hacemos que la navegación sin líneas de capital doc sencillo y sin estrés. Sabemos que no todo el mundo encaja en el molde de préstamos tradicional y es por eso que hemos personalizado nuestros servicios para satisfacer las necesidades únicas de inversores y trabajadores autónomos.

Proceso fluido

Nuestro proceso está diseñado para ser lo más fluido y eficiente posible. Con nuestra experiencia en financiación inmobiliaria, podemos ayudarle a cerrar acuerdos rápidamente, a menudo en una semana. Esto significa que no perderá oportunidades debido a los prolongados tiempos de aprobación de préstamos. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que usted obtenga el mejor servicio y la mejor velocidad posibles.

Tarifas competitivas

A pesar de la flexibilidad que sin líneas de capital doc oferta, nos esforzamos por ofrecer tarifas competitivas. Entendemos la importancia de mantener los costos manejables, especialmente cuando las tasas de interés pueden ser más altas para este tipo de préstamos. Nuestro objetivo es ofrecer tarifas que le ayuden a alcanzar sus objetivos financieros sin estirar su presupuesto.

Ya sea que esté buscando acceder al valor líquido de su vivienda sin la molestia de una documentación extensa o que necesite financiamiento rápido para una inversión, BrightBridge Realty Capital está aquí para ayudarlo. Nuestro equipo está dedicado a brindarle soluciones de préstamos personalizadas que se alineen con sus objetivos.

¿Listo para explorar tus opciones? Obtenga más información sobre nuestros servicios y cómo podemos ayudarle hoy.