Cómo navegar por préstamos sobre el valor líquido de la vivienda sin documento: un enfoque paso a paso

Summary

Descubra cómo obtener préstamos sobre el valor líquido de la vivienda sin documentos, comprenda sus beneficios y explore alternativas para una financiación rápida y flexible.

Sin préstamos con garantía hipotecaria doc ofrecen un salvavidas para los inversores inmobiliarios deseosos de aprovechar el valor de su propiedad sin la molestia tradicional del papeleo. Estos préstamos, que ganaron notoriedad antes de la crisis financiera de 2008, han resurgido con criterios más estrictos pero más acomodaticios. Para aquellos con flujos de ingresos no tradicionales, como contratistas independientes y dueños de negocios, estos préstamos brindan una vía accesible para obtener efectivo. Permiten aprovechar el valor líquido de la vivienda sin tener que sumergirse en una documentación interminable, atendiendo a las necesidades de financiación flexible de los inversores.

- Calificación flexible: Requiere diferentes tipos de verificación de ingresos, no métodos estrictamente tradicionales.

- Tarifas más altas: Espere tasas de interés más altas debido a la menor documentación.

- Acceso rápido a la equidad: Proceso de aprobación más rápido en comparación con los préstamos tradicionales.

En el competitivo mercado inmobiliario actual, no doc préstamos sobre el valor líquido de la vivienda Permitir una financiación más rápida para aprovechar las oportunidades de inversión. Aunque la aprobación es rápida, hay que comparar los costos potencialmente más altos con el beneficio de la velocidad y la flexibilidad.

Términos clave para no doc préstamos sobre el valor líquido de la vivienda:

Comprensión de los préstamos sobre el valor líquido de la vivienda sin documento

Sin préstamos con garantía hipotecaria doc están diseñados para personas a quienes les resulta difícil proporcionar la documentación de ingresos tradicional. This makes them particularly appealing for self-employed individuals, freelancers, and retirees who often have substantial assets but irregular income streams.

Tipos de préstamos sobre el valor líquido de la vivienda sin documento

Hay tres tipos principales de no doc préstamos sobre el valor líquido de la vivienda:

- Préstamos de ingresos declarados y activos verificados (SIVA): Estos préstamos permiten a los prestatarios declarar sus ingresos sin presentar pruebas tradicionales como recibos de sueldo o declaraciones de impuestos. En cambio, los prestamistas analizan los activos del prestatario, como cuentas bancarias y carteras de inversión, para evaluar su salud financiera.

- Préstamos sin ingresos, activos verificados (NOVA): Ideales para jubilados, estos préstamos no requieren ninguna verificación de ingresos. En cambio, dependen de los activos del prestatario como garantía. Los jubilados con ahorros o inversiones importantes pueden aprovecharlos para obtener un préstamo.

- Préstamos sin ingresos, sin activos (NINA): Específicamente para inversores inmobiliarios, los préstamos NINA se centran en el potencial de la propiedad para generar ingresos por alquiler en lugar de los ingresos o activos actuales del prestatario. Estos préstamos sólo están disponibles para propiedades de inversión y tienden a tener tasas de endeudamiento más altas.

Beneficios y riesgos

Beneficios:

- Flexibilidad: La ventaja más importante de estos préstamos es su flexibilidad. Los prestatarios no necesitan proporcionar una verificación de ingresos tradicional, lo que facilita la calificación para aquellos con ingresos no estándar.

- Acceso rápido a los fondos: Con menos requisitos de documentación, el proceso de aprobación suele ser más rápido, lo que proporciona un acceso más rápido a los fondos necesarios.

- Préstamos basados en garantías: Dado que estos préstamos están garantizados por el capital de la propiedad, los prestatarios pueden acceder a cantidades sustanciales de dinero, dependiendo de su participación en el capital.

Riesgos:

- Tasas de interés más altas: Debido a los requisitos reducidos de documentación, los prestamistas suelen cobrar tasas de interés más altas para compensar el mayor riesgo.

- Potencial de ejecución hipotecaria: Como ocurre con cualquier préstamo garantizado por una vivienda, el incumplimiento de las obligaciones de pago puede provocar una ejecución hipotecaria, poniendo en riesgo la vivienda del prestatario.

- Sensibilidad del mercado: Estos préstamos pueden ser sensibles a los cambios en el mercado inmobiliario. Si los valores de las propiedades caen, los prestatarios pueden encontrarse con menos capital de lo previsto.

Sin préstamos con garantía hipotecaria doc Proporcionar una oportunidad única para aquellos que necesitan soluciones de financiación flexibles. Si bien conllevan costos más altos, los beneficios de un acceso rápido y flexible al capital a menudo superan los inconvenientes para muchos prestatarios.

Cómo calificar para préstamos sobre el valor líquido de la vivienda sin documento

Para calificar para no doc préstamos sobre el valor líquido de la vivienda, es necesario cumplir ciertos criterios, aunque no se requiere la documentación tradicional. Esto es lo que suelen buscar los prestamistas:

Calificación crediticia y requisitos de capital

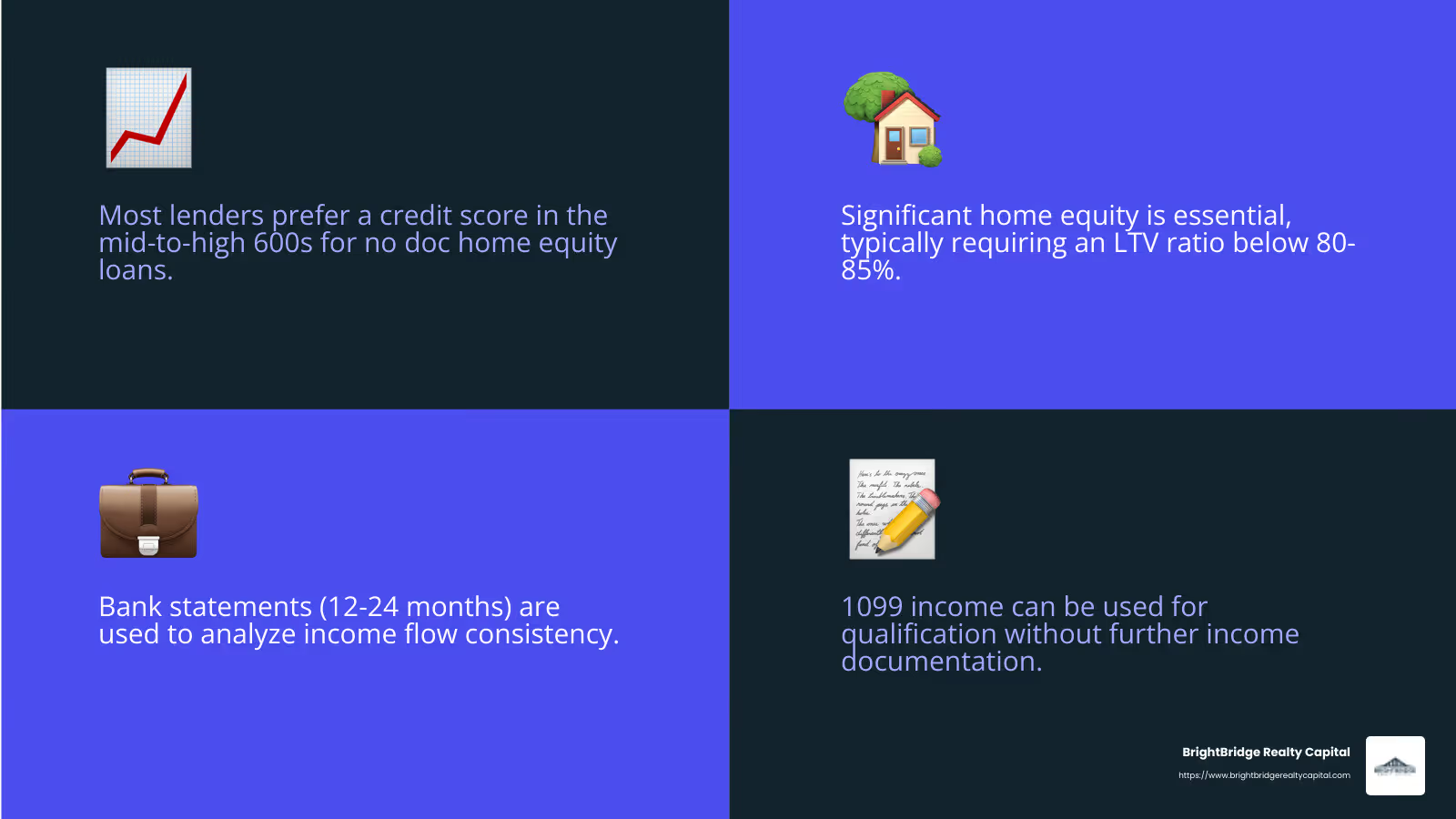

Puntaje de crédito: Los prestamistas suelen exigir un buen puntaje crediticio para calificar para un préstamo sobre el valor líquido de la vivienda sin doc. La mayoría de los prestamistas prefieren una puntuación de 600 entre media y alta. Un puntaje crediticio más alto puede mejorar los términos de su préstamo y aumentar la cantidad que puede pedir prestado.

Requisitos de equidad: Necesita tener un valor líquido significativo en su vivienda. Los prestamistas suelen buscar una relación préstamo-valor (LTV) que no supere el 80% al 85%. Esto significa que si su casa está valorada en $500,000, debe tener al menos $100,000 en valor líquido para calificar.

Métodos de documentación alternativos

Dado que la documentación de ingresos tradicional no es necesaria, los prestamistas confían en métodos alternativos para evaluar su situación financiera:

Extractos bancarios: Los prestamistas pueden solicitar extractos bancarios de 12 a 24 meses. Analizan sus depósitos para comprender su flujo de ingresos, centrándose en la coherencia más que en el saldo final. Este método es especialmente útil para personas que trabajan por cuenta propia o con flujos de ingresos irregulares.

Estados de pérdidas y ganancias: Si trabaja por cuenta propia y no puede proporcionar extractos bancarios extensos, puede utilizar un estado de pérdidas y ganancias (P&L) reciente de 12 meses. El estado de pérdidas y ganancias ayuda a los prestamistas a evaluar sus ingresos frente a sus gastos y evaluar su capacidad para gestionar nuevas deudas.

1099 Ingresos: Para aquellos que trabajan según el plan 1099, pueden utilizar sus ingresos del plan 1099 para calificar. Este método no requiere documentación de ingresos adicional, lo que le permite utilizar sus ingresos brutos del formulario 1099 para calificar para un préstamo.

Estos métodos de documentación alternativos brindan flexibilidad, lo que facilita que las personas con fuentes de ingresos no tradicionales accedan a préstamos con garantía hipotecaria. Al centrarse en su salud financiera general en lugar de solo en sus ingresos, no doc préstamos sobre el valor líquido de la vivienda Ofrecer una opción viable para aquellos que de otro modo tendrían dificultades para calificar con los prestamistas convencionales.

A continuación, exploraremos alternativas a no doc préstamos sobre el valor líquido de la vivienda, incluidas soluciones de financiación personalizadas y opciones innovadoras ofrecidas por BrightBridge Realty Capital.

Alternativas a los préstamos sobre el valor líquido de la vivienda sin documento

Mientras no doc préstamos sobre el valor líquido de la vivienda ofrecen flexibilidad, es posible que no sean la mejor opción para todos. Exploremos algunas alternativas que brindan soluciones financieras personalizadas y opciones innovadoras.

Soluciones de financiación innovadoras

En BrightBridge Realty Capital, entendemos que cada prestatario tiene necesidades financieras únicas. Por eso ofrecemos productos de préstamo personalizados personalizado para adaptarse a su situación específica. Si usted es un inversionista que busca expandir su cartera o un propietario de vivienda que busca aprovechar su capital, tenemos soluciones diseñadas especialmente para usted.

- Sin requisitos de ingresos: A diferencia de los préstamos tradicionales, algunas de nuestras ofertas no requieren prueba de ingresos. This is ideal for self-employed individuals or those with irregular income streams.

- Términos flexibles: Ofrecemos préstamos con términos flexibles, lo que le permite elegir cronogramas de pago que se alineen con su flujo de caja. Esta flexibilidad puede hacer que administrar sus finanzas sea mucho más fácil.

- Productos de préstamo personalizados: Desde préstamos puente a corto plazo hasta opciones de financiación a largo plazo, ofrecemos una variedad de productos que se adaptan a diferentes objetivos financieros. Nuestro equipo trabaja estrechamente con usted para encontrar la mejor opción.

Opciones de jubilación y acceso a la equidad

A medida que se acerca la jubilación, acceder al valor líquido de su vivienda puede ser una medida financiera inteligente. BrightBridge Realty Capital ofrece soluciones que le ayudan a aprovechar el valor líquido de su vivienda para planificar su jubilación.

- Acceso al valor líquido de la vivienda: Utilice el valor líquido de su vivienda para complementar sus ingresos de jubilación. Esto puede proporcionar un flujo de caja constante sin la necesidad de vender su casa.

- Planificación de la jubilación: Nuestros expertos pueden guiarlo a través del proceso de utilizar el valor líquido de la vivienda como parte de su estrategia de jubilación. Esto incluye evaluar diferentes opciones para asegurarse de que está tomando las mejores decisiones financieras para su futuro.

Al ofrecer estas soluciones financieras innovadoras y flexibles, BrightBridge Realty Capital tiene como objetivo satisfacer las diversas necesidades de nuestros clientes. Ya sea que estés buscando un préstamo sobre el valor líquido de la vivienda sin doc o explorar otras opciones, tenemos la experiencia para ayudarle a alcanzar sus objetivos financieros.

A continuación, responderemos algunas preguntas frecuentes sobre no doc préstamos sobre el valor líquido de la vivienda para proporcionar mayor claridad y orientación.

Preguntas frecuentes sobre préstamos sobre el valor líquido de la vivienda sin documento

¿Puedo obtener un préstamo con garantía hipotecaria sin documento con mal crédito?

Sí, es posible obtener un préstamo sobre el valor líquido de la vivienda sin doc con mal crédito, pero esto puede conllevar algunas compensaciones. Los prestamistas suelen cobrar tasas de interés más altas para compensar el mayor riesgo asociado con puntajes crediticios más bajos. Además, es posible que se enfrente a condiciones más estrictas o necesite proporcionar más capital.

Algunos prestamistas, como BrightBridge Realty Capital, se especializan en trabajar con prestatarios que tienen un crédito no perfecto. Pueden ofrecer requisitos crediticios más indulgentes a cambio de tasas de interés más altas o montos de préstamo reducidos. Es importante comparar precios y ofertas para encontrar la mejor oferta que se adapte a su situación financiera.

¿Cuáles son las tasas de interés de los préstamos con garantía hipotecaria sin documento?

Tipos de interés para no doc préstamos sobre el valor líquido de la vivienda tienden a ser más altos que los de los préstamos tradicionales. Esto se debe a que los prestamistas asumen más riesgos cuando no exigen una verificación de ingresos completa. Las tasas pueden variar ampliamente según el prestamista, su puntaje crediticio y el monto del valor líquido de su vivienda.

Si bien las tasas específicas no se revelan en la investigación, está claro que los prestatarios con puntajes crediticios más sólidos y más valor líquido de la vivienda a menudo pueden obtener condiciones más favorables. Es fundamental comparar diferentes prestamistas y ofertas de préstamos para asegurarse de obtener la mejor tasa posible.

¿Cómo se comparan los préstamos con garantía hipotecaria sin documento con los préstamos tradicionales?

Sin préstamos con garantía hipotecaria doc Ofrecen varias ventajas sobre los préstamos tradicionales, especialmente para prestatarios con flujos de ingresos no tradicionales. A continuación se muestran algunas diferencias clave:

- Flexibilidad: Los préstamos sin documentos están diseñados para quienes tienen dificultades para proporcionar documentación estándar, como declaraciones de impuestos o recibos de sueldo. Esto los hace ideales para autónomos o personas con ingresos irregulares.

- Tasas de interés: Como se mencionó, estos préstamos suelen tener tasas de interés más altas debido al mayor riesgo para los prestamistas. Los préstamos tradicionales suelen ofrecer tasas más bajas pero requieren más documentación.

- Proceso de Calificación: El proceso de calificación para préstamos sin documentos generalmente es más rápido e implica menos papeleo. Los préstamos tradicionales, por otro lado, requieren documentación extensa y un proceso de verificación exhaustivo.

Mientras no doc préstamos sobre el valor líquido de la vivienda ofrecer comodidad y flexibilidad, comparar los beneficios con los costos más altos y los riesgos potenciales. Si tiene la documentación para calificar para un préstamo tradicional, podría obtener mejores condiciones. Sin embargo, para aquellos que no pueden, los préstamos sin documentos ofrecen una alternativa valiosa.

Conclusión

Navegando no doc préstamos sobre el valor líquido de la vivienda Puede ser un desafío, pero con el socio adecuado, se vuelve mucho más manejable. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que satisfacen las necesidades únicas de los inversores inmobiliarios. Ya sea que trabaje por cuenta propia, tenga ingresos irregulares o simplemente prefiera un proceso simplificado, nuestro enfoque está diseñado para ofrecer flexibilidad sin las molestias habituales.

Una de nuestras características destacadas es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad es crucial en el competitivo mercado inmobiliario, ya que le permite aprovechar las oportunidades a medida que surgen. Al eliminar intermediarios, garantizamos una experiencia de préstamo directo y fluida con tasas competitivas.

Nuestro equipo está comprometido a ayudarlo a aprovechar el potencial del valor líquido de su vivienda. Brindamos soluciones personalizadas que van más allá de los préstamos tradicionales y se centran en lo que más le importa. Si necesita un préstamo sobre el valor líquido de la vivienda sin doc u otro tipo de financiamiento inmobiliario, estamos aquí para guiarlo en cada paso del camino.

Para aquellos interesados en explorar más a fondo nuestras ofertas, los invitamos a conocer más sobre nuestro soluciones de financiación personalizadas. Permítanos ayudarle a alcanzar sus objetivos inmobiliarios con confianza y facilidad.