La verdad sobre las hipotecas sin documentos: lo que necesita saber

Summary

Descubra cómo funcionan los préstamos hipotecarios sin documento, sus tipos, pros y contras, y alternativas para inversores inmobiliarios.

Préstamos hipotecarios sin documento can be a game-changer for real estate investors needing fast, flexible financing options without the hassle of proving income. Esto es lo que necesita saber rápidamente:

- Alternativa a las hipotecas tradicionales: Evite las habituales pilas de papeleo.

- Ideal para ciertos prestatarios: Adecuado para personas que trabajan por cuenta propia o con ingresos fluctuantes.

- Requisitos flexibles: Los prestamistas se centran más en el valor de la propiedad que en la verificación detallada de los ingresos.

- Enfoque de inversión: Ideal para inversores inmobiliarios que compran propiedades de alquiler.

Las hipotecas sin documento, a menudo llamadas "sin documento", están dirigidas a aquellos que no pueden encajar claramente en el molde tradicional de los compradores de vivienda. Estos préstamos ofrecen un camino más rápido, especialmente para autónomos e inversores inmobiliarios que tienen la vista puesta en adquisiciones rápidas de propiedades. En lugar de examinar los recibos de sueldo y las declaraciones de impuestos, los prestamistas aquí solo exigen pruebas de activos, como extractos bancarios, lo que hace que el proceso sea rápido y sencillo.

Pero no crean que esta flexibilidad viene sin condiciones. Los prestamistas a menudo exigen puntajes crediticios más altos, reservas de efectivo sustanciales y pagos iniciales más grandes para compensar el riesgo percibido de los préstamos sin documentos. A pesar de estos problemas, las hipotecas sin documentos pueden ser una herramienta valiosa para quienes están preparados para gestionar sus demandas específicas.

Préstamos hipotecarios sin documento términos explicados:

- soluciones hipotecarias personalizadas

- préstamos inmobiliarios de dinero fuerte

- sin préstamos puente doc

¿Qué son los préstamos hipotecarios sin documentos?

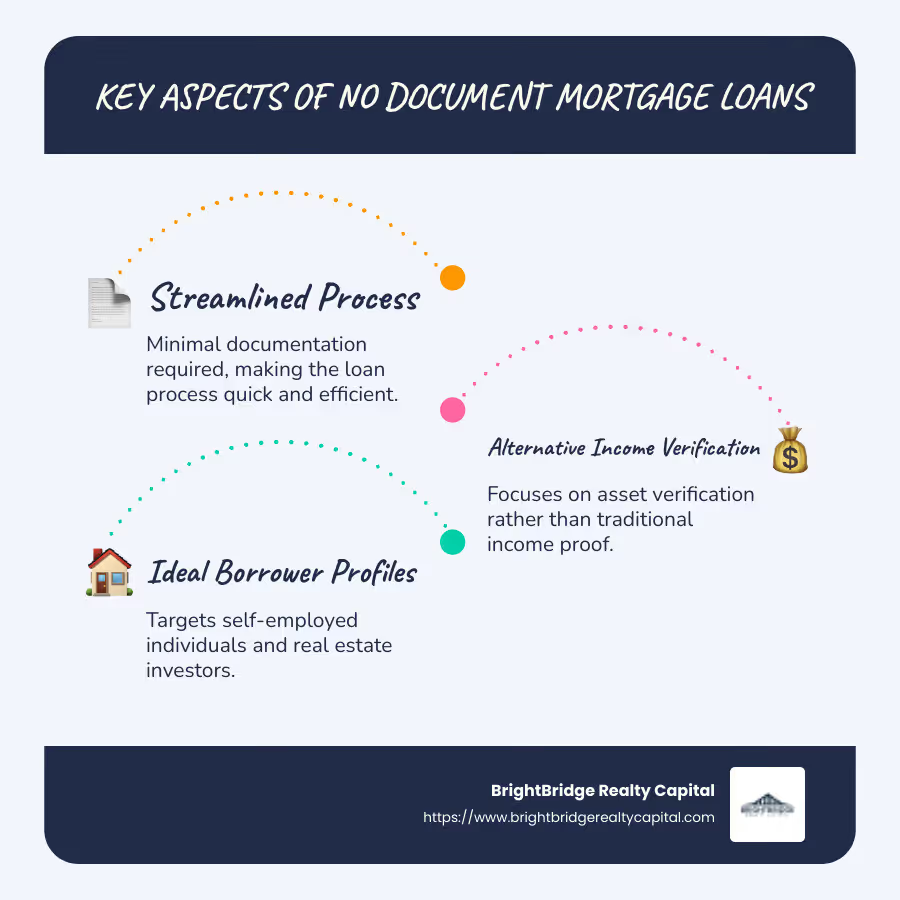

Préstamos hipotecarios sin documento, o préstamos "sin documentos", ofrecen una forma única de asegurar una hipoteca sin el proceso habitual de verificación de ingresos. En lugar de la tradicional montaña de papeleo, estos préstamos se centran en otros factores para evaluar la capacidad de pago del prestatario.

Características clave de los préstamos sin documentos

- Verificación de ingresos mínimos: A diferencia de los préstamos convencionales, las hipotecas sin documentos no requieren que usted presente formularios W-2, recibos de sueldo ni declaraciones de impuestos. En cambio, los prestamistas pueden consultar sus extractos bancarios u otra documentación de activos.

- Diversos tipos de hipotecas: Los préstamos sin documentos vienen en varias formas, como préstamos con ingresos declarados y activos declarados (SISA), préstamos con ingresos declarados y activos verificados (SIVA) y préstamos sin ingresos y sin activos (NINA). Cada tipo varía en términos de la documentación requerida y el nivel de riesgo involucrado.

- Requisitos de ingreso más altos: Para equilibrar la documentación reducida, los prestamistas suelen exigir puntuaciones de crédito más altas y pagos iniciales más elevados. Es común un pago inicial del 30% o más, en comparación con el 20% que suele exigirse en las hipotecas tradicionales.

¿Quién se beneficia de los préstamos sin documentos?

Los préstamos sin documentación son particularmente beneficiosos para:

- Personas que trabajan por cuenta propia: Si sus ingresos fluctúan o no se pueden documentar fácilmente, una hipoteca sin documentos podría ser una opción adecuada.

- Inversores inmobiliarios: Aquellos que buscan adquirir rápidamente propiedades de inversión pueden encontrar atractivos los préstamos sin documentos debido a su proceso de aprobación más rápido.

- Ciudadanos extranjeros: Los inversores de fuera de EE. UU. también pueden acceder a estos préstamos, lo que los convierte en una opción flexible para carteras diversas.

Una palabra de precaución

Si bien los préstamos sin documentos ofrecen flexibilidad, también conllevan tasas de interés más altas debido al mayor riesgo para los prestamistas. Es fundamental sopesar estos costos con los beneficios al considerar este tipo de hipoteca.

En resumen, Préstamos hipotecarios sin documento Proporcionar un camino simplificado hacia la propiedad inmobiliaria para aquellos que tal vez no encajen en el perfil de prestatario tradicional. Sin embargo, se deben considerar cuidadosamente las ventajas y desventajas en términos de mayores costos y requisitos más estrictos.

A continuación, exploraremos con más detalle cómo funcionan las hipotecas sin documentos, incluido el proceso de aprobación y la verificación de activos.

Cómo funcionan las hipotecas sin documentos

Las hipotecas sin documentos rompen con las normas crediticias tradicionales al simplificar el verificación de ingresos proceso. En lugar del papeleo habitual, estos préstamos se centran en algunas áreas clave para decidir si califica. Analicémoslo.

Declaración de Renta

En una hipoteca sin documentos, no es necesario proporcionar documentos de ingresos detallados como formularios W-2 o recibos de pago. En su lugar, es posible que simplemente tengas que declarar tus ingresos. Esto puede resultar especialmente útil si trabaja por cuenta propia o tiene flujos de ingresos irregulares.

Sin embargo, simplemente indicar sus ingresos no es suficiente. Si bien es posible que no necesite proporcionar los documentos tradicionales, los prestamistas aún quieren tener la seguridad de que puede realizar sus pagos. A menudo analizan otros detalles financieros para evaluar su salud financiera.

Verificación de activos

En lugar de centrarse únicamente en los ingresos, hipotecas sin documentos Es posible que le exijan presentar pruebas de sus bienes. Los prestamistas pueden solicitar extractos bancarios u otros documentos financieros para ver si tiene reservas suficientes para cubrir los pagos de su hipoteca.

Por ejemplo, si tiene una cantidad sustancial de ahorros o inversiones, esto puede ser un factor importante a su favor. La idea es demostrar que tiene los medios para pagar el préstamo incluso si sus ingresos no se documentan fácilmente.

Proceso de aprobación de préstamo

El proceso de aprobación de hipotecas sin documentos suele ser más rápido que el de los préstamos tradicionales. Esta velocidad es una gran ventaja para los inversores inmobiliarios que necesitan cierres rápidos para asegurar propiedades en mercados competitivos.

He aquí un vistazo simplificado al proceso:

- Solicitud: Usted completa una solicitud de préstamo, declara sus ingresos y proporciona documentación de activos si es necesario.

- Verificación de crédito: Los prestamistas verificarán su puntaje crediticio. Una puntuación más alta mejora sus posibilidades de aprobación y podría ofrecerle mejores condiciones.

- Valoración de propiedades: Dado que estos préstamos a menudo se centran en el valor de la propiedad, una tasación exhaustiva es fundamental. Los prestamistas quieren asegurarse de que la propiedad en sí pueda cubrir el monto del préstamo si es necesario.

- Aprobación y Cierre: Si todo está bien, puede esperar un proceso de aprobación y cierre más rápido, a veces en unas pocas semanas.

Las hipotecas sin documentos cambian el enfoque de la documentación de ingresos a verificación de activos y valor de la propiedad. Esta flexibilidad los convierte en una opción atractiva para las personas que no encajan en el molde de prestatario tradicional, pero entienden las ventajas y desventajas, como tasas de interés más altas y requisitos de pago inicial más sustanciales.

A continuación, profundizaremos en los diferentes tipos de hipotecas sin documentos y en lo que las diferencia.

Tipos de hipotecas sin documentos

Las hipotecas sin documento vienen en varias formas, cada una con su propio conjunto único de requisitos y beneficios. Exploremos algunos de los tipos más comunes:

Préstamos de ingresos declarados

Préstamos para ingresos declarados permitir a los prestatarios declarar sus ingresos sin necesidad de presentar pruebas tradicionales, como declaraciones de impuestos o recibos de sueldo. Estos préstamos son particularmente útiles para personas que trabajan por cuenta propia o con ingresos fluctuantes. Sin embargo, los prestamistas seguirán verificando sus activos y es posible que exijan un puntaje crediticio alto para mitigar el riesgo.

SISA (Ingresos declarados, Activos declarados)

Préstamos SISA permitir a los prestatarios declarar tanto sus ingresos como sus activos, sin necesidad de verificación. Este tipo de préstamo ganó notoriedad durante el boom inmobiliario por su facilidad de acceso. Sin embargo, debido a la falta de verificación, estos préstamos conllevan un mayor riesgo y, a menudo, conllevan tasas de interés más altas.

SIVA (Ingresos declarados, activos verificados)

En un Préstamo SIVA, los prestatarios declaran sus ingresos, pero se verifican sus activos. Esto significa que deberá proporcionar pruebas de sus ahorros o inversiones para asegurarle al prestamista su estabilidad financiera. Los préstamos SIVA logran un equilibrio entre flexibilidad y seguridad, lo que los convierte en una opción popular para quienes tienen ingresos irregulares pero activos sustanciales.

NIVA (Sin ingresos, activos verificados)

Préstamos NIVA deje de centrarse por completo en los ingresos y dependa únicamente de la verificación de activos. Este tipo de préstamo es ideal para personas con ahorros o inversiones importantes pero que quizás no tengan un ingreso estable que declarar. Los prestamistas examinarán la documentación de sus activos para asegurarse de que pueda cumplir con los pagos de la hipoteca.

NINJA (Sin ingresos, sin trabajo, sin activos)

El Préstamo NINJA es la más indulgente de las opciones sin documentos, ya que no requiere verificación de ingresos, trabajo o activos. Estos préstamos prevalecían antes de la crisis financiera, pero ahora están casi extintos debido al alto riesgo que representan. Las regulaciones actuales hacen que sea extremadamente difícil encontrar un préstamo NINJA hoy en día, ya que no cumplen con la regla de capacidad de pago.

Cada tipo de hipoteca sin documentos ofrece distintos grados de flexibilidad y riesgo. Si bien brindan oportunidades para quienes quizás no califiquen para préstamos tradicionales, a menudo conllevan tasas de interés más altas y requisitos de pago inicial más elevados. Comprender estas diferencias es crucial para elegir la opción correcta para su situación financiera.

A continuación, sopesaremos los pros y los contras de hipotecas sin documentos para ayudarle a tomar una decisión informada.

Pros y contras de las hipotecas sin documentos

Préstamos hipotecarios sin documentos, o hipotecas sin documentos, ofrecen un conjunto único de ventajas y desafíos. Desglosémoslos para ayudarle a decidir si son la opción correcta para usted.

Ventajas

Requisitos de documentación flexibles

Uno de los mayores atractivos de las hipotecas sin documentos son sus requisitos de documentación relajados. No necesitará reunir declaraciones de impuestos, recibos de sueldo ni cartas de empleo. Esto los hace ideales para autónomos, autónomos o cualquier persona con ingresos irregulares.

Proceso de aprobación rápida

El papeleo simplificado significa tiempos de aprobación más rápidos. Si usted es un inversionista en bienes raíces que busca cerrar un trato rápidamente, una hipoteca sin documentos puede cambiar las reglas del juego.

Accesibilidad para personas de alto patrimonio neto

Para aquellos con activos importantes pero sin ingresos regulares, los préstamos sin documentos pueden ser una opción viable. Los préstamos basados en activos le permiten aprovechar su patrimonio sin la necesidad de la verificación de ingresos tradicional.

Contras

Tasas de interés más altas

La flexibilidad de las hipotecas sin documentos tiene un costo. Los prestamistas cobran tasas de interés más altas para compensar el mayor riesgo. Esto puede hacer que sus pagos mensuales sean significativamente más altos en comparación con las opciones hipotecarias tradicionales.

Mayor riesgo para prestamistas y prestatarios

Los préstamos sin documentación se consideran de alto riesgo para ambas partes. Los prestamistas corren el riesgo de que los prestatarios incumplan debido a ingresos no verificados, mientras que los prestatarios podrían tener dificultades con pagos elevados si su situación financiera cambia.

Disponibilidad limitada

Desde la crisis financiera de 2008, las verdaderas hipotecas sin documentos se han vuelto escasas. Si bien todavía están disponibles variantes como extractos bancarios o préstamos DSCR, no están tan extendidas y pueden requerir pagos iniciales sustanciales o puntajes crediticios altos.

Factores de riesgo

Los prestatarios deben ser conscientes de los riesgos inherentes involucrados. La falta de verificación de ingresos significa que los prestamistas dependen en gran medida de su puntaje crediticio y de sus declaraciones de activos. Si su situación financiera es inestable, una hipoteca sin documentos podría generarle dificultades financieras.

Mientras hipotecas sin documentos ofrecen flexibilidad y velocidad, conllevan mayores costos y riesgos. Sopese cuidadosamente estos factores con sus objetivos y capacidades financieras antes de tomar una decisión. A continuación, exploraremos alternativas a hipotecas sin documentos para ofrecerle más opciones.

Alternativas a las hipotecas sin documentos

Si Préstamos hipotecarios sin documento Aunque parezca demasiado arriesgado o costoso, existen alternativas que podrían adaptarse mejor a sus necesidades. Exploremos algunas opciones populares: préstamos con extractos bancarios, hipotecas basadas en activos y préstamos DSCR.

Préstamos con extractos bancarios

Qué son:

Los préstamos de extractos bancarios están diseñados para personas con ingresos irregulares, como autónomos o propietarios de empresas. En lugar de los documentos de ingresos tradicionales, los prestamistas utilizan sus extractos bancarios para calcular sus ingresos.

Para quién son:

Estos préstamos funcionan bien para personas que depositan dinero regularmente en sus cuentas pero que pueden no tener cheques de pago fijos. Si sus extractos bancarios muestran depósitos consistentes, esta podría ser una excelente opción para usted.

Beneficios:

- No es necesario presentar declaraciones de impuestos ni recibos de sueldo.

- You can qualify with just 12 to 24 months of bank statements.

- Aprobación más rápida en comparación con los préstamos tradicionales.

Consideraciones:

- Podría enfrentar tasas de interés más altas.

- A menudo se requiere una buena puntuación crediticia.

- Algunos prestamistas pueden exigir un pago inicial mayor.

Hipotecas basadas en activos

Qué son:

Las hipotecas basadas en activos, también conocidas como préstamos por agotamiento de activos, le permiten utilizar sus activos para calificar para un préstamo. Esto puede incluir inversiones, cuentas de jubilación u otros activos líquidos.

Para quién son:

Estos préstamos son ideales para personas de alto patrimonio neto con activos importantes pero ingresos irregulares. Si tiene una cartera sólida, esta podría ser una elección inteligente.

Beneficios:

- No es necesario realizar una verificación de ingresos periódica.

- Aproveche su patrimonio para obtener un préstamo.

- Útil para quienes están jubilados o tienen ingresos no derivados del trabajo.

Consideraciones:

- Las tasas de interés pueden ser más altas.

- Necesita activos sustanciales para calificar.

- El prestamista puede dividir el valor de su activo por el plazo del préstamo para determinar los ingresos calificados.

Préstamos DSCR

Qué son:

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) Son personalizados para inversores inmobiliarios. Se centran en el potencial de ingresos de la propiedad en lugar de en sus ingresos personales.

Para quién son:

Estos préstamos son perfectos para inversores que buscan ampliar su cartera de propiedades. Si los ingresos del alquiler cubren los pagos de la hipoteca, es probable que califique.

Beneficios:

- No se requiere verificación de ingresos personales.

- Proceso de aprobación rápido.

- Ideal para construir una cartera de bienes raíces.

Consideraciones:

- A menudo se necesita un pago inicial elevado.

- Las tasas de interés pueden ser más altas que las de los préstamos tradicionales.

- Debe asegurarse de que los ingresos por alquiler cubran el servicio de la deuda.

Explorar estas alternativas puede ayudarle a encontrar una solución hipotecaria que se alinee con su situación financiera y sus objetivos. Ya sea que trabaje por cuenta propia, tenga activos sustanciales o sea un inversionista en bienes raíces, es probable que exista una opción que se adapte a sus necesidades. A continuación, profundizaremos en las preguntas frecuentes sobre Préstamos hipotecarios sin documento para abordar preocupaciones comunes.

Preguntas Frecuentes sobre Préstamos Hipotecarios Sin Documento

¿Cuál es el puntaje crediticio mínimo requerido?

Para prestamos hipotecarios sin documento, tener un puntaje crediticio sólido es crucial. Dado que estos préstamos no dependen de la verificación de ingresos tradicional, los prestamistas suelen buscar puntajes crediticios más altos para compensar el riesgo. Por lo general, se requiere un puntaje crediticio mínimo de 660, pero algunos prestamistas pueden esperar incluso más. Un historial crediticio sólido ayuda a demostrar su confiabilidad como prestatario, lo que facilita la calificación para estos productos especializados.

¿Puedo obtener una hipoteca sin documentación para una residencia principal?

Obtener un préstamo hipotecario sin documento para una residencia principal puede ser un desafío. Estos préstamos están diseñados principalmente para inversores inmobiliarios o para quienes compran propiedades de inversión. La regla de capacidad de pago requiere que los prestamistas verifiquen los ingresos de las residencias principales, lo que hace que opciones sin documentos menos factible. Sin embargo, existen excepciones, especialmente si tiene activos sustanciales u otras fuentes de ingresos no tradicionales que puedan verificarse. En tales casos, las hipotecas basadas en activos podrían ser una alternativa adecuada.

¿Siguen disponibles las hipotecas sin documentos hoy?

Sí, Préstamos hipotecarios sin documento Todavía están disponibles, pero no son tan comunes como antes. Las regulaciones posteriores a la Gran Recesión han hecho que estos préstamos sean más específicos, y a menudo requieren puntajes crediticios más altos y pagos iniciales más grandes. Si bien el término "no-doc" puede resultar estigmatizado, puede encontrar productos similares con nombres como préstamos de extractos bancarios o préstamos DSCR. Estas variaciones permiten cierta flexibilidad en la documentación, pero conllevan tasas de interés más altas y criterios de préstamo más estrictos. Si está interesado, lo mejor es buscar prestamistas de cartera que se especialicen en este tipo de préstamos.

Comprender estos aspectos puede ayudarle a orientar el panorama de Préstamos hipotecarios sin documento y tome decisiones informadas sobre sus necesidades de préstamo. A continuación, concluiremos con cómo BrightBridge Realty Capital puede ofrecer soluciones financieras personalizadas para sus proyectos inmobiliarios.

Conclusión

En BrightBridge Realty Capital, entendemos que cada proyecto inmobiliario es único. Por eso ofrecemos financiación personalizada Soluciones personalizadas para sus necesidades específicas. Si usted es un inversionista experimentado en bienes raíces o recién está comenzando, nuestro objetivo es hacer que el proceso de financiamiento sea lo más fluido y eficiente posible.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos, a menudo dentro de una semana. Esta velocidad es crucial en el mundo inmobiliario, donde las oportunidades pueden aparecer y desaparecer en un abrir y cerrar de ojos. Al eliminar intermediarios y trabajar directamente con nuestros clientes, ofrecemos tarifas competitivas y un proceso fluido.

Para aquellos que estén considerando Préstamos hipotecarios sin documento, ofrecemos opciones que se adaptan a sus circunstancias individuales. Nuestro alcance a nivel nacional garantiza que, sin importar dónde se encuentren sus propiedades de inversión, usted tenga acceso al capital que necesita.

Si está listo para explorar cómo podemos respaldar su estrategia de inversión inmobiliaria, contáctenos hoy. Cerremos la brecha con soluciones financieras inteligentes y flexibles diseñadas especialmente para usted.