Los pros y los contras de las hipotecas sin documentos: lo que debe saber

Summary

Explore los beneficios, riesgos y requisitos modernos de las opciones de hipotecas sin documentación para autónomos e inversores inmobiliarios.

Buscando un hipoteca sin documentación que ofrece la flexibilidad financiera que necesita? Estos préstamos únicos, comúnmente conocidos como hipotecas sin documentos, se han convertido en herramientas esenciales para los inversores inmobiliarios que desean agilizar el proceso de compra.

Puntos clave:

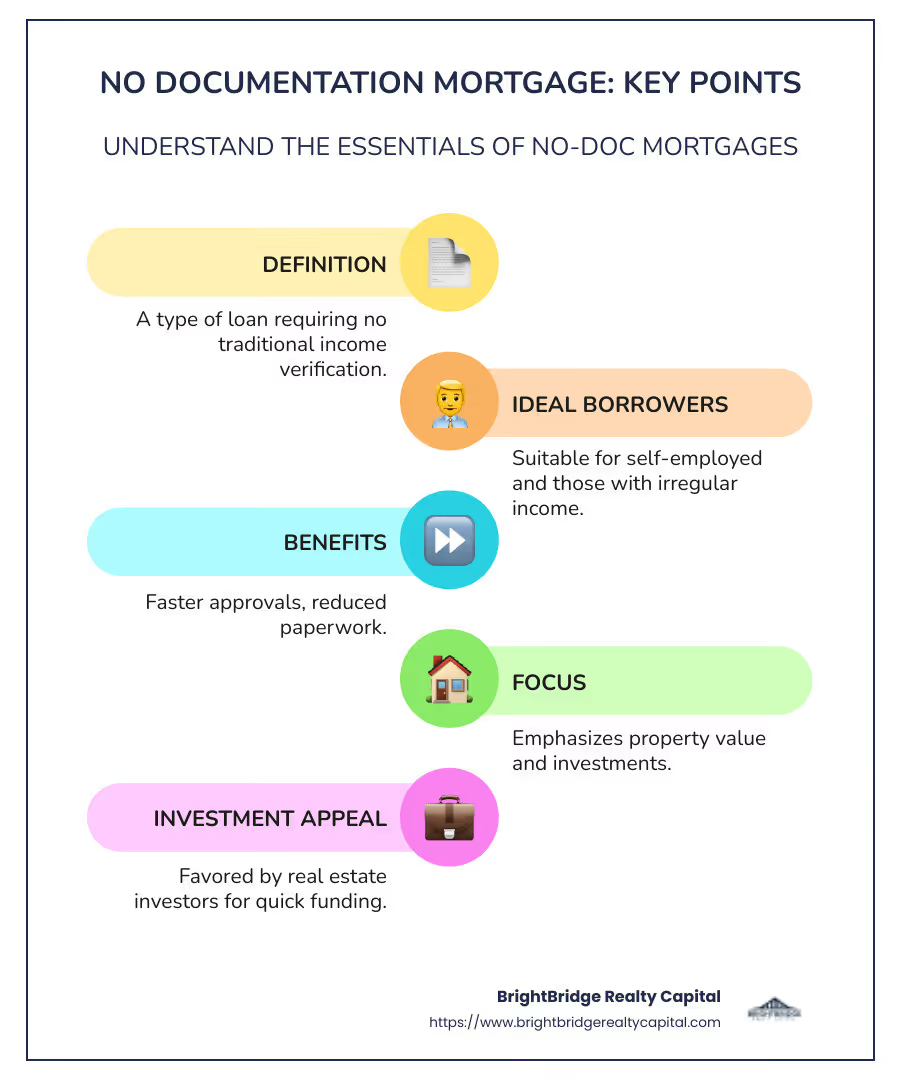

- ¿Qué es? Una hipoteca sin documentación es un tipo de préstamo que no requiere que el prestatario proporcione una verificación de ingresos tradicional.

- ¿Para quién es? Ideal para autónomos, inversores inmobiliarios o personas con flujos de ingresos irregulares.

- ¿Por qué considerarlo? Ofrece tiempos de aprobación más rápidos y se centra más en el valor de la propiedad y otros activos que en los ingresos específicos.

Este tipo de hipoteca es apreciada por su rapidez y facilidad, especialmente atractiva para quienes buscan ampliar sus carteras de alquiler o aventurarse en proyectos de reparación y conversión. A diferencia de los préstamos tradicionales que exigen una montaña de papeleo, estas hipotecas se centran en lo que realmente importa: la propiedad y sus inversiones. Gracias a estas soluciones financieras flexibles, podrá aprovechar las oportunidades rápidamente y hacer realidad sus sueños inmobiliarios.

Comprensión de las hipotecas sin documentación

Tipos de hipotecas sin documentos

Las hipotecas sin documentación son una opción versátil para quienes consideran que los requisitos crediticios tradicionales son demasiado rígidos. Estos préstamos son especialmente útiles para prestatarios autónomos o aquellos con ingresos irregulares. Exploremos los distintos tipos de hipotecas sin documentos disponibles.

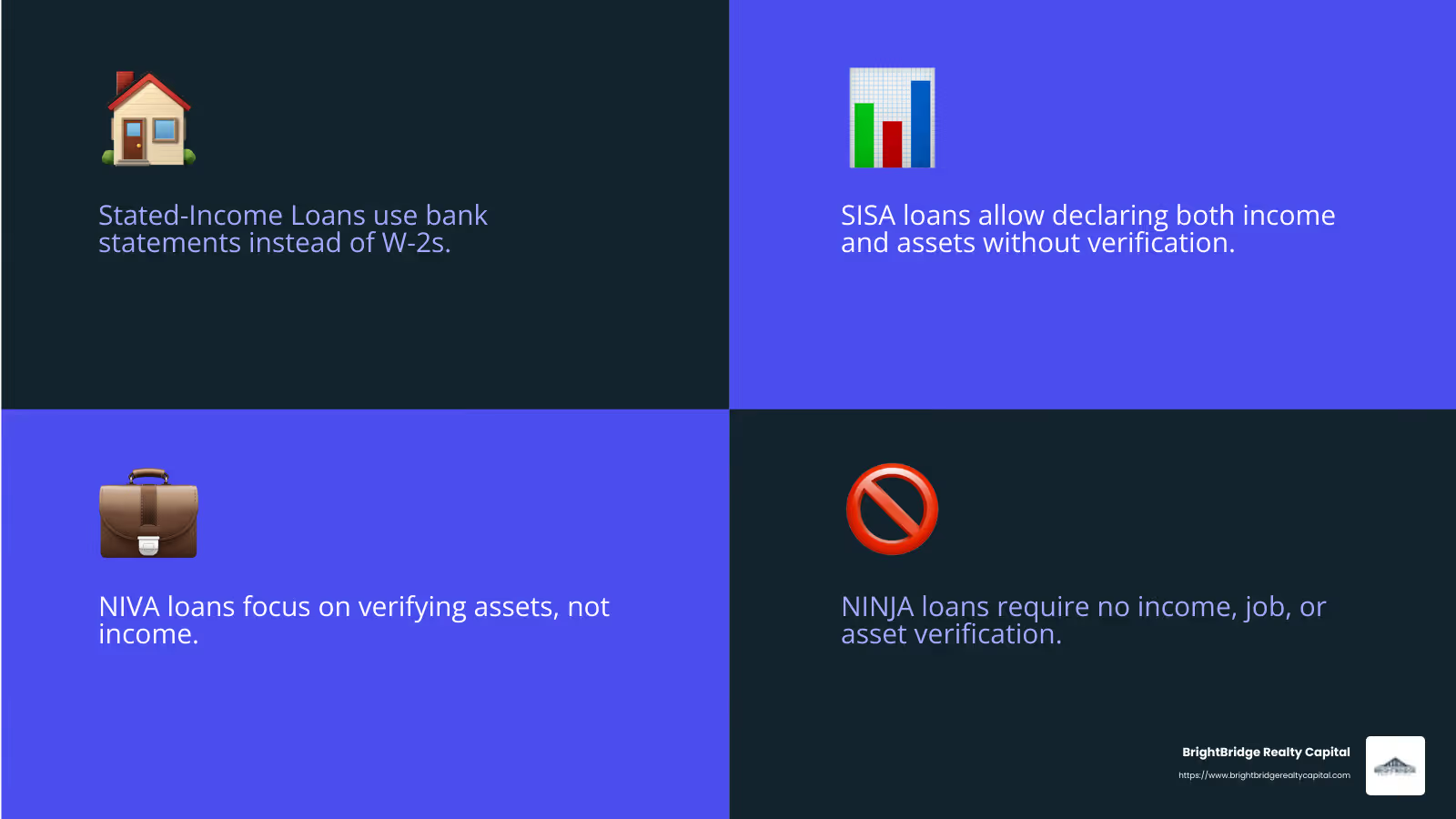

1. Préstamos sobre ingresos declarados

Estos préstamos permiten a los prestatarios declarar sus ingresos sin proporcionar la documentación habitual, como formularios W-2 o recibos de sueldo. En cambio, los prestamistas podrían utilizar extractos bancarios o declaraciones de corretaje como documentación alternativa. Esto es particularmente beneficioso para los autónomos o trabajadores autónomos que no tienen un sueldo fijo.

2. Préstamos para activos declarados en función de los ingresos (SISA)

Los préstamos de SISA permiten a los prestatarios declarar tanto sus ingresos como sus activos sin necesidad de verificación por parte del prestamista. Estos préstamos alguna vez fueron populares, pero se han vuelto raros debido a su naturaleza de alto riesgo. A veces se les denomina "préstamos mentirosos" porque dependen en gran medida de la honestidad del prestatario.

3. Préstamos sin ingresos y con activos verificados (NIVA)

En un préstamo NIVA, no se consideran los ingresos del prestatario. En cambio, la atención se centra en verificar los activos del prestatario. Este tipo de préstamo es adecuado para personas que tienen importantes carteras de ahorros o inversiones pero que carecen de un flujo de ingresos regular.

4. Préstamos NINJA

NINJA significa Sin ingresos, sin trabajo y sin activos. Estos préstamos prevalecían antes de la crisis financiera, pero ahora están casi extintos debido a regulaciones más estrictas. No requerían verificación de ingresos, lo que los hacía extremadamente riesgosos para los prestamistas.

¿Por qué elegir una hipoteca sin documento?

Las hipotecas sin documentos no consisten sólo en evitar el papeleo; se trata de ofrecer un tipo diferente de flexibilidad financiera. Pueden cambiar las reglas del juego para los inversores inmobiliarios que necesitan actuar con rapidez o para aquellos cuya situación financiera no se ajusta perfectamente a los criterios crediticios tradicionales.

Ventajas clave:

- Velocidad: Tiempos de aprobación más rápidos en comparación con los préstamos convencionales.

- Flexibilidad: Se centra en el valor de la propiedad y los activos en lugar de los detalles de ingresos.

- Acceso: Ideal para personas con situaciones económicas complejas o autónomos.

En resumen, las hipotecas sin documentos brindan una manera de evitar los problemas tradicionales de verificación de ingresos, lo que las convierte en una opción viable para muchos que buscan expandir sus proyectos inmobiliarios.

Cómo funcionan las hipotecas sin documentos

Requisitos hipotecarios modernos sin documentos

En el pasado, un hipoteca sin documentación a menudo se basaba en poco más que la palabra del prestatario. Pero hoy las cosas son diferentes. Analicemos los requisitos modernos para estos préstamos únicos.

1. Declaración de la Renta

Mientras que las hipotecas tradicionales exigen una verificación detallada de los ingresos, los préstamos sin documentos dependen de una simple declaración de ingresos. Los prestatarios declaran sus ingresos sin la necesidad de proporcionar documentos tradicionales como W-2 o declaraciones de impuestos. Sin embargo, esto no significa que los prestamistas se salten la debida diligencia. A menudo exigen pruebas alternativas, como extractos bancarios, para garantizar que el prestatario pueda cumplir con los pagos del préstamo.

2. Historial crediticio

El historial crediticio sigue siendo un factor crucial. Los prestamistas lo utilizan para evaluar la confiabilidad financiera del prestatario. Un puntaje crediticio sólido puede ayudar a compensar la falta de documentación de ingresos. Generalmente, se prefiere una puntuación de al menos 700, ya que indica un menor riesgo para el prestamista.

3. Regla de capacidad de pago

Tras la crisis financiera de 2008, las regulaciones se volvieron más estrictas. El Regla de capacidad de pago, parte de la Ley Dodd-Frank, exige que los prestamistas hagan un esfuerzo razonable para garantizar que los prestatarios puedan pagar sus préstamos. Incluso en el caso de hipotecas sin documentos, los prestamistas deben verificar la estabilidad financiera del prestatario a través de medios alternativos, como verificaciones de activos o análisis del historial crediticio.

4. Pago inicial

Espere hacer un pago inicial sustancial. Las hipotecas sin documentos suelen requerir al menos el 30% del valor de la propiedad por adelantado. Este gran pago inicial reduce el riesgo para el prestamista y muestra el compromiso del prestatario con la compra.

5. Verificación de activos

Si bien es posible que los ingresos no se verifiquen, los activos sí lo son. Los prestamistas suelen exigir pruebas de activos líquidos o inversiones. Esta verificación les asegura que el prestatario tiene el respaldo financiero para gestionar el préstamo. La verificación de activos puede implicar la revisión de extractos bancarios, cuentas de inversión o fondos de jubilación.

Las hipotecas modernas sin documentos combinan flexibilidad con responsabilidad. Ofrecen un camino hacia la propiedad de vivienda o la inversión para aquellos que tal vez no encajen en los moldes tradicionales, pero también exigen una base financiera sólida para minimizar el riesgo.

Pros y contras de las hipotecas sin documentos

Ventajas: flexibilidad y velocidad

Hipotecas sin documentación ofrecen un nivel único de flexibilidad. Son ideales para autónomos, inversores inmobiliarios o cualquier persona con un flujo de ingresos no tradicional. Si tiene un patrimonio neto alto pero ingresos irregulares, una hipoteca sin documentos podría ser su mejor opción. Estos préstamos se centran más en el valor de la propiedad y su puntaje crediticio que en la documentación de sus ingresos.

El proceso de solicitud suele ser más rápido. Sin la necesidad de una documentación extensa de ingresos, a menudo puede cerrar una propiedad más rápido que con un préstamo tradicional. Esta velocidad puede ser crucial en los mercados inmobiliarios competitivos.

Desventajas: Tasas de interés más altas y factores de riesgo

Sin embargo, esta flexibilidad tiene un costo. Hipotecas sin documentos Por lo general, tienen tasas de interés más altas en comparación con los préstamos tradicionales. Los prestamistas cobran más para compensar el riesgo de no tener información de ingresos verificada. Es una compensación entre conveniencia y costo.

El riesgo es otro factor a considerar. Sin controles de ingresos detallados, los prestamistas dependen en gran medida de las calificaciones crediticias y la verificación de activos. Si su puntaje crediticio no es excelente, es posible que enfrente tasas de interés aún más altas o dificultades para obtener un préstamo.

Alternativas a las hipotecas sin documentos

Si los riesgos y costos de una hipoteca sin documentos son preocupantes, considere estas alternativas:

1. Préstamos con extractos bancarios

Estos préstamos utilizan sus extractos bancarios para verificar los ingresos, en lugar de declaraciones de impuestos o recibos de pago. Los prestamistas suelen revisar entre 12 y 24 meses de depósitos bancarios para determinar sus ingresos calificados. Esta opción es excelente para quienes tienen depósitos consistentes pero documentación de ingresos irregular.

2. Hipotecas basadas en activos

También conocidos como préstamos por agotamiento de activos, son ideales para personas con un alto patrimonio neto. El prestamista calcula sus ingresos en función de sus activos líquidos, como inversiones o cuentas de jubilación. Es una elección inteligente si su patrimonio está inmovilizado en activos no monetarios.

3. Préstamos DSCR

Los préstamos con índice de cobertura del servicio de la deuda (DSCR) son populares entre los inversores inmobiliarios. Se centran en la capacidad de la propiedad para generar ingresos por alquiler para cubrir el pago de la hipoteca. Si el alquiler proyectado alcanza o excede el pago mensual, es posible que no necesite proporcionar documentación sobre ingresos o activos.

En conclusión, mientras hipotecas sin documentación offer a unique path to homeownership or investment, they aren't for everyone. Sopese los pros y los contras y explore alternativas como préstamos con extractos bancarios, hipotecas basadas en activos o préstamos DSCR para encontrar la que mejor se adapte a su situación financiera.

Preguntas Frecuentes sobre Hipotecas Sin Documentación

¿Aún puedo obtener una hipoteca sin documentos hoy?

Sí, todavía puedes encontrar hipotecas sin documentación, pero ya no son tan comunes como antes. Después de la crisis financiera de 2008, las regulaciones se hicieron más estrictas, lo que hizo que los verdaderos préstamos sin documentos fueran raros. Sin embargo, todavía existen variaciones como préstamos de extractos bancarios, hipotecas basadas en activos y préstamos DSCR. Estos préstamos no requieren verificación de ingresos tradicional, pero sí otras formas de documentación.

Hoy en día, los prestamistas se centran en su puntaje crediticio, el valor de la propiedad y, a veces, en sus activos, en lugar de simplemente confiar en su palabra sobre los ingresos. Entonces, si bien la hipoteca tradicional sin documentos está casi extinta, hay alternativas disponibles para quienes las necesitan.

¿Cuáles son los riesgos de una hipoteca sin documentos?

Hipotecas sin documentos conlleva varios riesgos.

- Tasas de interés más altas: Los prestamistas cobran más para compensar el riesgo de no tener información de ingresos verificada. Esto significa que pagará más durante la vigencia del préstamo en comparación con una hipoteca tradicional.

- Requisitos de crédito más estrictos: Dado que los ingresos no se verifican, un puntaje crediticio sólido se vuelve crucial. Si su crédito no es de primera categoría, es posible que tenga dificultades para obtener la aprobación o enfrentar tasas aún más altas.

- Opciones limitadas de prestamista: No todos los prestamistas ofrecen opciones sin documentos, lo que dificulta encontrar la opción adecuada. Deberá investigar más para encontrar un prestamista dispuesto a trabajar con usted según estos términos.

- Sensibilidad del mercado: Si el mercado inmobiliario fluctúa, es posible que el valor de su propiedad no cubra el préstamo, lo que generará posibles tensiones financieras.

¿Quién califica para una hipoteca sin documentos?

Hipotecas sin documentación son más adecuados para tipos específicos de prestatarios:

- Personas que trabajan por cuenta propia: Si dirige su propio negocio o trabaja por cuenta propia, es posible que sus ingresos no se documenten fácilmente por los medios tradicionales. Una hipoteca sin documentos puede proporcionar una solución.

- Inversores inmobiliarios: Si está comprando propiedades de inversión, los prestamistas podrían centrarse más en el potencial de ingresos por alquiler de la propiedad que en sus ingresos personales.

- Individuos de alto patrimonio neto: Aquellos con activos importantes pero ingresos irregulares pueden utilizar hipotecas basadas en activos, donde la atención se centra en los activos líquidos en lugar de las ganancias mensuales.

- Ciudadanos extranjeros: Si vive fuera de los EE. UU. pero desea invertir en bienes raíces estadounidenses, un préstamo sin documentos podría ser una opción, especialmente si tiene activos sustanciales.

En resumen, si su panorama financiero no se ajusta al molde estándar, un hipoteca sin documentación podría ser su boleto para obtener un préstamo. Sin embargo, es fundamental sopesar los pros y los contras y considerar alternativas antes de tomar una decisión.

Conclusión

En el cambiante mundo de la financiación inmobiliaria, BrightBridge Realty Capital destaca como una guía para inversores que buscan financiación rápida y flexible. Nuestra experiencia en hipotecas sin documentación y soluciones de financiación alternativas nos convierten en un socio confiable para los inversores inmobiliarios que necesitan rapidez y confiabilidad.

Con el endurecimiento de las prácticas crediticias tradicionales, muchos inversores se encuentran en la necesidad de opciones más flexibles. Hipotecas sin documentación Ofrecer un camino para aquellos que tal vez no encajen en el perfil de prestatario convencional, como los trabajadores autónomos, los inversores inmobiliarios y las personas con un alto patrimonio neto. Estos préstamos brindan la flexibilidad financiera necesaria para aprovechar oportunidades de inversión sin los problemas habituales de documentación.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento de bienes raíces en todo el país. Nuestro enfoque de préstamos directos garantiza que nuestros clientes se beneficien de tasas competitivas y cierres rápidos, a menudo en una semana. Este rápido cambio es crucial para los inversores que necesitan actuar rápidamente para capitalizar las oportunidades del mercado.

Ya sea que esté buscando ampliar su cartera o asegurar financiamiento para su próximo proyecto, estamos aquí para ayudarlo. Nuestra gama de servicios, incluidos préstamos de extractos bancarios, hipotecas basadas en activos y préstamos DSCR, garantiza que tengamos la solución adecuada para sus necesidades específicas.

Explora nuestro opciones de financiación inmobiliaria hoy y descubra cómo podemos ayudarle a alcanzar sus objetivos de inversión con facilidad y confianza.