La guía privilegiada sobre préstamos ocupados por el propietario para su propiedad de inversión

Summary

Descubra cómo aprovechar un préstamo ocupado por el propietario para propiedades de inversión para obtener mejores condiciones y maximizar sus inversiones inmobiliarias.

Préstamo ocupado por el propietario para propiedades de inversión puede ser una opción atractiva si está buscando invertir en bienes raíces mientras disfruta de los beneficios de términos de financiamiento favorables que generalmente se reservan para residencias principales. ¿Pero es la decisión correcta para usted? Aquí hay una descripción general rápida:

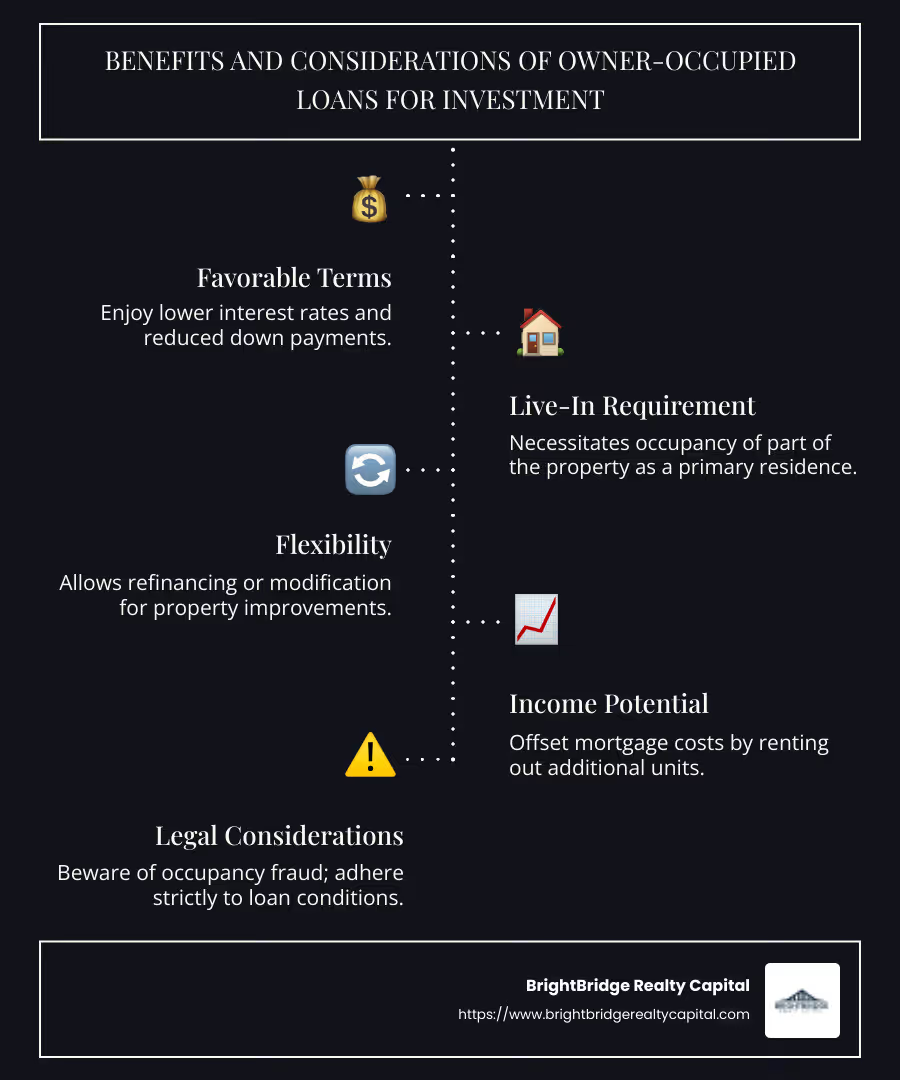

- Condiciones favorables: Tasas de interés más bajas y pagos iniciales reducidos en comparación con los préstamos de inversión estándar.

- Requisito de residencia: Por lo general, necesitarás ocupar parte de la propiedad como residencia principal.

- Flexibilidad: Opciones para refinanciar o modificar los términos del préstamo para futuras ampliaciones o mejoras.

- Posibles obstáculos: El fraude de ocupación puede tener graves consecuencias legales. Respete siempre las condiciones del préstamo.

En la financiación inmobiliaria, un préstamo para propiedades de inversión ocupadas por el propietario ofrece una oportunidad única. Imagine convertir su casa en un espacio habitable y un vehículo de inversión, aprovechando tasas de interés más bajas y pagos iniciales más pequeños. Este tipo de financiación le permite comprar una propiedad, vivir en ella y aún así beneficiarse de los ingresos por alquiler si alquila otras unidades.

Los préstamos ocupados por el propietario son especialmente adecuados para propiedades multifamiliares en las que se puede vivir en una unidad mientras se alquilan las demás. Esto no sólo compensa los costos de su hipoteca, sino que también proporciona un flujo constante de ingresos, lo que facilita la gestión de las responsabilidades financieras que conlleva la propiedad.

To succeed with an owner-occupied loan, understanding the requirements and maintaining compliance with loan terms is critical. Ya sea que sea un inversionista por primera vez o tenga experiencia en bienes raíces, utilizar esta estrategia puede allanar el camino para el crecimiento a largo plazo.

Comprensión de los préstamos ocupados por el propietario

Préstamos ocupados por sus propietarios puede cambiar las reglas del juego para quienes buscan invertir en bienes raíces manteniendo bajos los costos. Pero, ¿qué son exactamente estos préstamos y qué necesitas saber para aprovecharlos?

¿Qué es un propietario-ocupante?

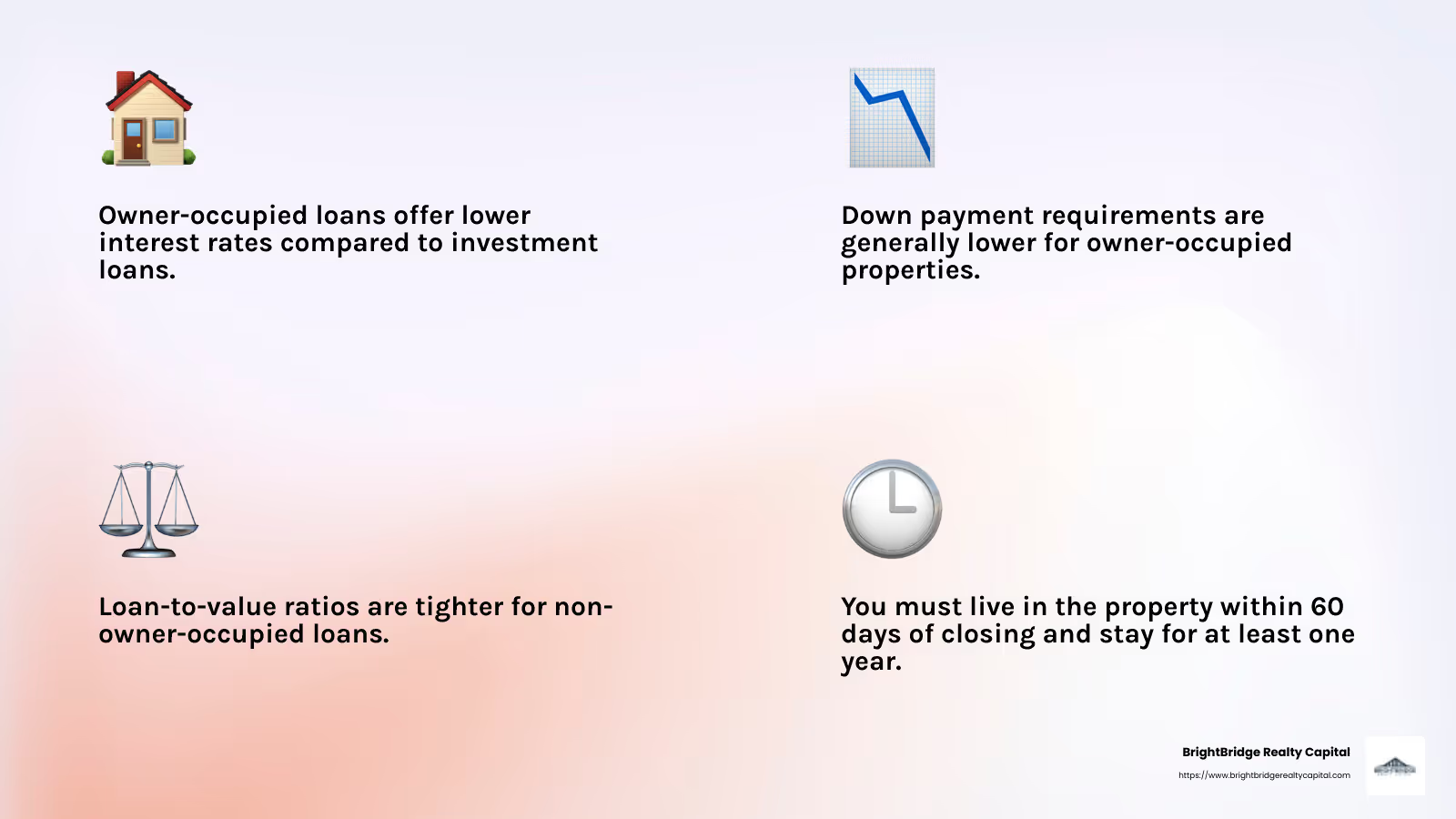

Un propietario-ocupante Es alguien que posee una propiedad y vive en ella como su residencia principal. Esto es diferente de un propietario ausente, que es dueño de la propiedad pero no vive allí. Para que un préstamo se considere ocupado por el propietario, normalmente debe mudarse a la propiedad dentro de los 60 días posteriores al cierre y vivir allí durante al menos un año.

Requisito de residencia principal

El requisito de residencia principal es crucial para calificar para un préstamo ocupado por el propietario. Los prestamistas ofrecen mejores condiciones para estos préstamos porque los perciben como menos riesgosos. Esto significa que a menudo encontrará tasas de interés y requisitos de pago inicial más bajos en comparación con los préstamos para propiedades de inversión.

Sin embargo, es importante tener en cuenta que si se muda de la propiedad antes de que haya pasado un año, podría enfrentar sanciones o incluso ser acusado de fraude de ocupación. Esto podría tener consecuencias graves, incluidas multas elevadas o prisión.

Requisitos de préstamo

Para calificar para un préstamo ocupado por el propietario, deberá cumplir varios criterios:

- Puntaje de crédito: Generalmente, se requiere una puntuación crediticia más alta para garantizar condiciones favorables.

- Relación préstamo-valor: Los prestamistas a menudo exigen una determinada relación préstamo-valor, generalmente más baja que la de las propiedades no ocupadas por sus propietarios.

- Prueba de ocupación: Deberá proporcionar documentación que indique que tiene la intención de vivir en la propiedad. Esto podría incluir facturas de servicios públicos o un cambio de dirección.

Estos préstamos son especialmente beneficiosos para propiedades multifamiliares. Puede vivir en una unidad y alquilar las demás, compensando efectivamente los costos de su hipoteca y generando ingresos por alquiler.

Los préstamos ocupados por propietarios ofrecen una combinación única de potencial de inversión y uso personal, lo que los convierte en una opción inteligente para inversores inteligentes que buscan maximizar su cartera de bienes raíces. Al comprender los requisitos y garantizar su cumplimiento, podrá aprovechar al máximo los beneficios que ofrecen estos préstamos.

Beneficios de los préstamos ocupados por sus propietarios para propiedades de inversión

Préstamos ocupados por sus propietarios vienen con varias ventajas que los hacen atractivos para los inversores inmobiliarios. Exploremos los beneficios clave que puede disfrutar.

Mejores condiciones de financiación

Una de las mayores ventajas de los préstamos ocupados por sus propietarios es el mejores condiciones de financiación. Los bancos y prestamistas consideran que estos préstamos son menos riesgosos porque el propietario vive en la propiedad. Esto a menudo se traduce como tipos de interés más bajos y condiciones de préstamo menos estrictas. Por ejemplo, los propietarios-ocupantes a menudo pueden obtener préstamos con menos garantías personales y términos más flexibles. Esto le facilita administrar sus finanzas y concentrarse en hacer crecer su inversión.

Pago inicial más bajo

Otro beneficio importante es el potencial de un pago inicial más bajo. Mientras que los préstamos de inversión tradicionales pueden requerir un pago inicial del 20 al 25%, los préstamos ocupados por el propietario pueden requerir tan solo del 3 al 5%. Por ejemplo, si está comprando una propiedad por valor de $500,000, un pago inicial del 25% sería de $125,000. Pero con un préstamo ocupado por el propietario, es posible que sólo necesite entre $15,000 y $25,000. Esta barrera de entrada más baja le permite invertir en bienes raíces incluso si no tiene una gran suma de dinero ahorrada.

Costos hipotecarios compensados

La capacidad de compensar los costes hipotecarios es otra razón de peso para considerar un préstamo ocupado por el propietario. Al vivir en una parte de la propiedad y alquilar las otras unidades, puede utilizar los ingresos del alquiler para cubrir una parte importante, si no la totalidad, de los pagos de su hipoteca. Por ejemplo, si su hipoteca es de $2000 al mes, pero gana $1500 por alquilar una unidad, su gasto de bolsillo es de solo $500. In some cases, the rental income might even cover the entire mortgage, allowing you to live for free while building equity.

Estos beneficios hacen que préstamos ocupados por sus propietarios para propiedades de inversión una excelente manera de ingresar al mercado inmobiliario. Con mejores condiciones, costos iniciales más bajos y la posibilidad de compensar los gastos hipotecarios, estos préstamos ofrecen una ventaja estratégica para los inversores que buscan maximizar sus retornos.

A continuación, exploraremos cómo calificar para un préstamo ocupado por el propietario, cubriendo criterios clave como puntajes crediticios y reglas de ocupación.

Cómo calificar para un préstamo ocupado por el propietario

Calificar para un préstamo ocupado por el propietario para propiedades de inversión Implica cumplir algunos criterios importantes. Analicemos los factores clave que analizan los prestamistas.

Criterios de calificación crediticia

Su puntaje crediticio es una parte crucial para calificar para un préstamo ocupado por el propietario. Los prestamistas normalmente quieren ver un buen historial crediticio para sentirse seguros al prestarle dinero. Si bien los requisitos específicos pueden variar, una puntuación crediticia de 580 o superior A menudo es necesario para calificar para programas como los préstamos de la FHA. Una puntuación más alta también puede ayudarle a conseguir mejores tasas de interés y condiciones.

Reglas de ocupación

Para utilizar un préstamo ocupado por el propietario, debe seguir ciertas reglas de ocupación. Generalmente, debe mudarse a la propiedad como su residencia principal dentro de 60 días de cierre. También se espera que viva allí durante al menos un año. Este requisito ayuda a los prestamistas a asegurarse de que usted realmente esté utilizando la propiedad como su hogar, no solo como una inversión.

Relación préstamo-valor

La relación préstamo-valor (LTV) es otro factor importante. Esta relación compara el monto del préstamo con el valor de la propiedad. Para los préstamos ocupados por sus propietarios, los prestamistas suelen permitir índices LTV más altos que para las propiedades de inversión tradicionales. Es posible que puedas financiar hasta 97% del valor de la propiedad, lo que significa que sólo necesita un pequeño pago inicial. Esto hace que sea más fácil ingresar al mercado inmobiliario sin necesidad de una gran cantidad de efectivo por adelantado.

Al comprender estos criterios, podrá prepararse mejor para calificar para un préstamo ocupado por el propietario. Cumplir con los requisitos de puntaje crediticio, seguir las reglas de ocupación y comprender el índice LTV lo ubicará en el camino correcto para asegurar su préstamo y comenzar su viaje de inversión inmobiliaria.

A continuación, profundizaremos en las diversas opciones de financiamiento disponibles para propiedades de inversión ocupadas por sus propietarios, incluidos los préstamos de la FHA y VA.

Opciones de financiación para propiedades de inversión ocupadas por sus propietarios

Cuando se trata de financiar una préstamo ocupado por el propietario para propiedades de inversión, tienes varias opciones. Exploremos algunas de las opciones más populares: Préstamos de la FHA, Préstamos VA, y Segundas hipotecas blandas.

Préstamos de la FHA

El Administración Federal de Vivienda (FHA) ofrece una excelente opción para propietarios-ocupantes. Con un préstamo de la FHA, puede comprar una propiedad con tan solo Pago inicial del 3,5%. Esto es posible incluso si su puntaje crediticio no es perfecto. Los préstamos de la FHA están diseñados para ayudar a más personas a convertirse en propietarios de viviendas, por lo que tienen requisitos crediticios más bajos en comparación con los préstamos convencionales.

Uno de los mayores beneficios de un préstamo de la FHA es que puede financiar una propiedad con hasta cuatro unidades. Esto significa que puede vivir en una unidad y alquilar las demás, lo que puede ayudar a compensar los costos de su hipoteca. Sin embargo, debe ocupar una de las unidades como su residencia principal dentro de 60 días de cierre.

Préstamos VA

Si es veterano o miembro del servicio activo, un Préstamo VA podría ser la mejor opción para ti. Respaldados por el Departamento de Asuntos de Veteranos, estos préstamos ofrecen importantes beneficios. Puedes comprar una casa con 0% de pago inicialy no tendrás que pagar un seguro hipotecario privado (PMI).

Los préstamos VA también le permiten comprar una propiedad con hasta cuatro unidades, similar a los préstamos FHA. Esta puede ser una excelente manera de comenzar a construir su cartera de bienes raíces mientras vive en una de las unidades. Debe mudarse a la propiedad dentro de 60 días y utilizarlo como su residencia principal.

Segundas hipotecas blandas

Un Segunda hipoteca blanda puede ser una excelente manera de hacer que la propiedad de vivienda sea más asequible. Este tipo de préstamo se utiliza a menudo junto con una hipoteca primaria para cubrir costos adicionales. Las segundas hipotecas blandas suelen tener tasas de interés más bajas y términos más flexibles.

Estos préstamos pueden ayudar a reducir el pago total de su hipoteca, lo que facilita la gestión de los costos. Sin embargo, suelen venir con requisitos específicos, como vivir en la propiedad durante un período determinado. Asegúrese de consultar los términos y condiciones para ver si esta opción se ajusta a sus necesidades.

Al considerar estas opciones de financiamiento, puede encontrar la mejor manera de financiar su propiedad de inversión ocupada por su propietario. Cada opción tiene sus propios beneficios y requisitos, así que elija la que se alinee con su situación financiera y sus objetivos inmobiliarios. A continuación, responderemos algunas preguntas frecuentes sobre préstamos ocupados por propietarios.

Preguntas frecuentes sobre préstamos ocupados por el propietario

¿Qué es un préstamo ocupado por el propietario?

Un préstamo ocupado por el propietario Es un tipo de hipoteca específicamente para propiedades donde el prestatario pretende vivir. A diferencia de los préstamos para propiedades de inversión, estos préstamos suelen tener mejores condiciones, como tasas de interés más bajas y pagos iniciales más pequeños. Los prestamistas consideran que las propiedades ocupadas por sus propietarios son menos riesgosas porque es más probable que el propietario mantenga la propiedad y realice los pagos a tiempo.

¿Puedo utilizar un préstamo de la FHA para una propiedad de inversión?

Sí, puedes usar un Préstamo de la FHA para una propiedad en la que planea vivir y alquilar parte de ella. El requisito clave es que debe ser su residencia principal. Por ejemplo, puedes comprar un dúplex, vivir en una unidad y alquilar la otra. Debe ocupar la propiedad dentro de los 60 días posteriores al cierre y continuar viviendo allí como su hogar principal.

¿Cuáles son los riesgos de la inversión ocupada por el propietario?

Invertir en una propiedad ocupada por su propietario conlleva algunos riesgos. En primer lugar, debe estar preparado para asumir el papel de propietario, lo que incluye la gestión de los inquilinos y las cuestiones de mantenimiento. Además, si decide alquilar toda la propiedad sin cambiar a un préstamo de inversor, podría enfrentar sanciones por parte de su prestamista. Es fundamental cumplir con todos los términos del préstamo para evitar multas o un impacto en su puntaje crediticio.

Conclusión

En la inversión inmobiliaria, elegir la opción de financiación adecuada puede cambiar las reglas del juego. Préstamos ocupados por sus propietarios para propiedades de inversión ofrecen ventajas únicas como mejores condiciones de financiación y pagos iniciales más bajos. Pero sortear las complejidades de estos préstamos puede resultar un desafío.

Ahí es donde entramos nosotros. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado a sus necesidades de inversión únicas. Nuestro enfoque de préstamo directo garantiza tasas competitivas sin la molestia de intermediarios. Además, nuestros tiempos de cierre rápidos (a menudo dentro de una semana) significan que puede aprovechar oportunidades de inversión de manera rápida y eficiente.

La inversión inmobiliaria no tiene por qué ser desalentadora. Con el socio adecuado, puede alcanzar sus objetivos de inversión y generar riqueza mediante elecciones inmobiliarias inteligentes.

Explora cómo nuestro soluciones de financiación personalizadas puede respaldar su estrategia de inversión inmobiliaria y ayudarle a asegurar el futuro que imagina.