Explicación del financiamiento de la cartera inmobiliaria: por qué los bancos mantienen los préstamos internamente

Summary

Descubra cómo funciona la financiación de cartera de bienes raíces, cuándo utilizarla y por qué los bancos mantienen préstamos internos para inversores inteligentes.

Comprensión del financiamiento de cartera para inversores inmobiliarios

Financiación de carteras inmobiliarias ofrece a los inversores una manera poderosa de financiar múltiples propiedades con un solo préstamo, agilizando el proceso de adquisición y administración y al mismo tiempo reduciendo potencialmente los costos generales.

Descripción rápida de la financiación de carteras de bienes raíces:- Qué es: Un préstamo único garantizado por múltiples propiedades que los prestamistas mantienen en sus libros- Propiedades mínimas: Normalmente más de 5 propiedades de alquiler para calificar- Pago inicial: Generalmente entre el 15% y el 30% del valor total de la cartera- Tasas de interés: Generalmente entre un 1% y un 3% más que las hipotecas convencionales- Montos del préstamo: Rango de $500,000 a $30+ millones- Términos: A menudo, entre 5 y 30 años, con posibles pagos globales

Los inversores inmobiliarios tradicionales se enfrentan a una realidad frustrante: conseguir financiación para múltiples propiedades significa hacer malabarismos con préstamos separados, diferentes prestamistas y montañas de papeleo. Cada acuerdo requiere su propio proceso de suscripción, cronograma de cierre y calendario de pagos mensuales.

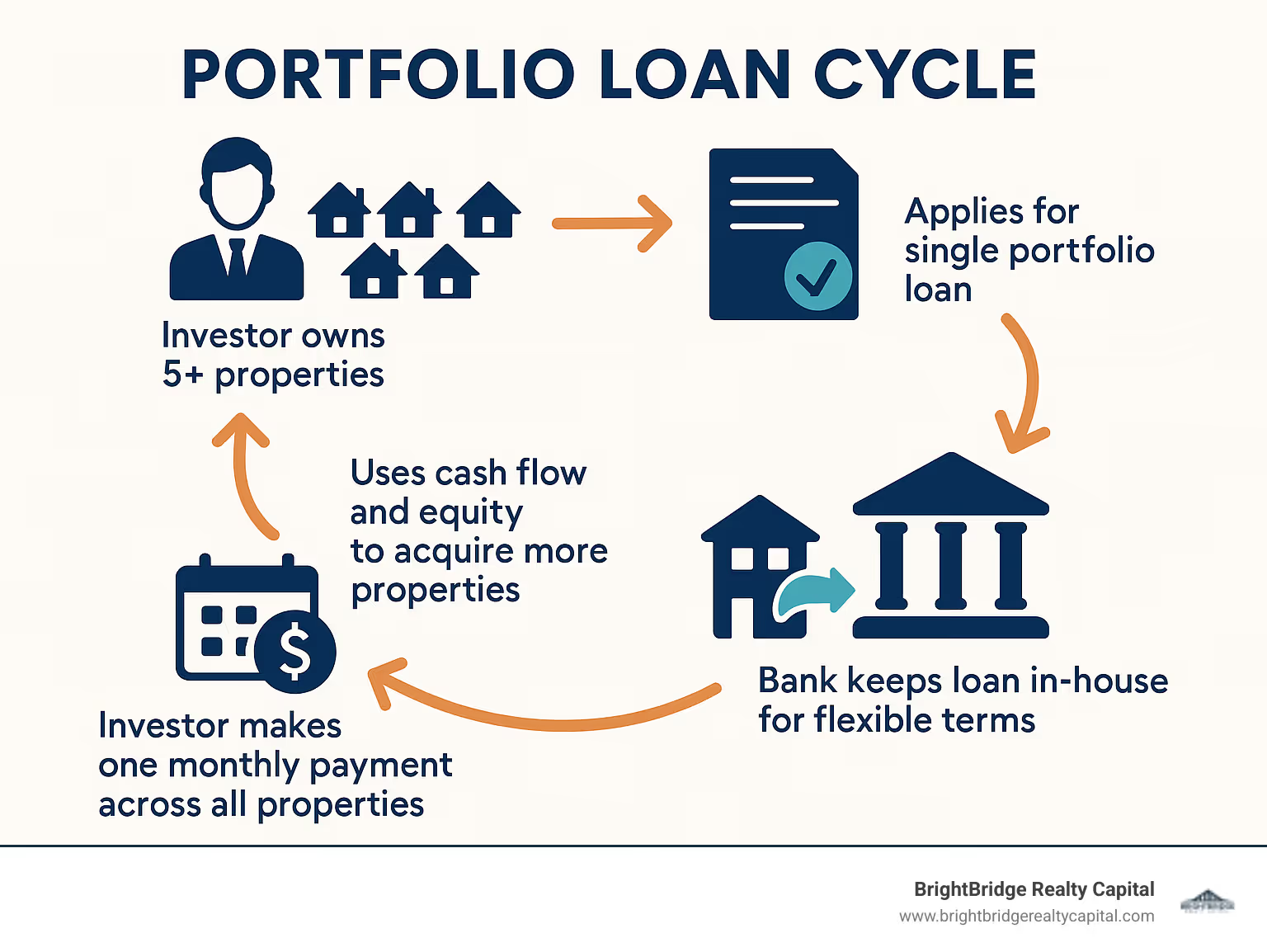

Los préstamos de cartera resuelven este problema agrupar varias propiedades en un solo paquete de financiación. En lugar de vender estos préstamos a Fannie Mae o Freddie Mac como las hipotecas tradicionales, los bancos mantienen los préstamos de cartera en sus balances. Esto les da flexibilidad para establecer condiciones personalizadas y trabajar con inversores que no encajan en los requisitos de préstamos convencionales.

Los beneficios son claros: un pago mensual, cierres más rápidos y estándares de calificación más flexibles. Los inversores a menudo pueden obtener ratios préstamo-valor más altos y calificar basándose en los ingresos por alquiler en lugar de solo en los ingresos personales.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a inversionistas a estructurar financiación de carteras inmobiliarias acuerdos que van desde pequeñas carteras de alquiler hasta adquisiciones multimillonarias.

Rápido financiación de carteras inmobiliarias definiciones:- préstamos inmobiliarios directos- financiación de propiedades multifamiliares- prestamista directo de bienes raíces comerciales

¿Qué es un préstamo de cartera y por qué los bancos los mantienen?

Piensa en un préstamo de cartera como la navaja suiza de la financiación inmobiliaria. A diferencia de las hipotecas tradicionales que los bancos rápidamente empaquetan y venden a Fannie Mae o Freddie Mac, los préstamos de cartera permanecen exactamente donde comenzaron: en los propios libros del banco.

Garantía cruzada es donde ocurre la magia. En lugar de obtener préstamos separados para cada propiedad, el banco agrupa todas sus propiedades como garantía para un préstamo grande. ¿Tiene cinco casas de alquiler por un valor total de 1,5 millones de dólares? El banco puede emitir un préstamo utilizando las cinco propiedades para garantizarlo.

Los bancos aman servicio interno porque les da control total. No están estancados siguiendo las rígidas reglas que conlleva la venta de préstamos a agencias gubernamentales. Financiación de carteras inmobiliarias cae en la categoría de hipotecas no calificadas (no QM), lo que significa que estos préstamos no tienen que seguir la regla de capacidad de pago de la Oficina de Protección Financiera del Consumidor que limita la relación deuda-ingresos al 43%.

El estrategia de balance tiene perfecto sentido comercial para los bancos. En lugar de ganar dinero rápido con las tarifas iniciales y vender el préstamo, cobran pagos de intereses durante años o incluso décadas. Por supuesto, mantener los préstamos internamente significa que los bancos asumen más riesgos, lo que explica el risk premium pagarás. Mientras que las hipotecas convencionales pueden rondar el 7%, los préstamos de cartera suelen oscilar entre el 8% y el 12%.

Cómo funcionan los préstamos de cartera

Suscripción personalizada es donde realmente brillan los préstamos de cartera. En lugar de agrupar su situación única en una caja única, los prestamistas evalúan todo su imperio inmobiliario como una imagen completa.

La estructura gira en torno a un nota única - un pagaré que cubre toda su cartera. Esto se asegura mediante un hipoteca general que envuelve todas tus propiedades. Cada propiedad ayuda a asegurar el monto total del préstamo, creando esa garantía cruzada de la que hablamos anteriormente.

El proceso de suscripción permite a los bancos ser creativos a la hora de evaluar sus finanzas. ¿Trabaja por cuenta propia durante años pero sus declaraciones de impuestos no cuentan toda la historia? En su lugar, algunos prestamistas mirarán los extractos bancarios. El cálculo de la relación préstamo-valor también funciona a nivel de cartera.

La perspectiva del Banco

Desde el punto de vista de los bancos, los préstamos de cartera representan una apuesta calculada que a menudo da buenos resultados. Liquidez se convierte en el principal desafío: a diferencia de las hipotecas convencionales que los bancos pueden vender rápidamente si necesitan efectivo, los préstamos de cartera se mantienen.

El diferencial de rendimiento hace que el trabajo extra valga la pena. Mientras que una hipoteca convencional puede generar entre un 1% y un 2% anual después de la venta, los préstamos de cartera pueden generar un rendimiento de entre un 3% y un 5% durante toda la vida del préstamo. Banca relacional impulsa la propuesta de valor a largo plazo, ya que los clientes de préstamos de cartera a menudo se convierten en clientes de relación plena.

Financiamiento de cartera de bienes raíces versus hipotecas tradicionales

Cuando estás construyendo un imperio de propiedades de alquiler, el camino de financiamiento que elijas puede hacer o deshacer tu estrategia de crecimiento. Financiación de carteras inmobiliarias y las hipotecas convencionales operan en mundos completamente diferentes.

Las hipotecas convencionales son como el maestro estricto que sigue todas las reglas del libro. Los puntajes de crédito deben llegar a 680-700, su relación deuda-ingresos no puede exceder el 43% y olvídese de ser creativo con su historia de calificación.

Los prestamistas de cartera se parecen más a ese mentor comprensivo que mira el panorama general. Dado que mantienen su préstamo internamente, pueden infringir las reglas. He visto prestamistas de cartera aprobar inversores con puntajes de crédito tan bajos como 620 y la relación deuda-ingresos alcanza el 48% o más.

El diferencias entre préstamo y valor Aquí es donde las cosas se ponen realmente interesantes. Los préstamos de inversión convencionales generalmente tienen un límite de LTV del 75%, lo que significa que necesita al menos un 25% de pago inicial. Los prestamistas de cartera a menudo se extienden hasta 80-90% LTV para el prestatario adecuado.

Aquí es donde realmente brillan los préstamos de cartera: en lugar de centrarse en su relación deuda-ingresos personal como los prestamistas convencionales, muchos prestamistas de cartera utilizan Ratio de cobertura del servicio de la deuda (DSCR). Esto significa que les importa más si sus ingresos por alquiler cubren los pagos de la hipoteca que si sus ingresos personales se ajustan a sus necesidades.

CaracterísticaPréstamos de carteraHipotecas convencionalesPuntaje de crédito mínimo620+680-700Pago inicial15-30%20-25%LTV máximo80-90%75%Límite DTIHasta 48%+43%Método de calificaciónBasado en DSCRBasado en DTILímite de propiedad5-50+ propiedades4-10 propiedadesCronograma de cierre2-4 semanas4-8 semanasTarifa Premium1-3% másTipos de mercado

Desglose de costes de la financiación de carteras de bienes inmuebles

El prima de tipo de interés suele ser lo primero que notan los inversores. Los préstamos de cartera suelen ejecutarse Entre un 1% y un 3% más que las tarifas convencionales. Si los préstamos de inversión convencionales tienen un precio del 7,5%, espere que el préstamo de su cartera se sitúe entre el 8,5 y el 10,5%.

Tarifas de originación también puede ser revelador. Mientras que las hipotecas convencionales pueden cobrar entre un 0,5% y un 1% en comisiones de apertura, los prestamistas de cartera suelen cobrar 1-5% del monto del préstamo. En un préstamo de cartera de 1 millón de dólares, eso podría significar entre 25.000 y 50.000 dólares en costos iniciales.

Multas por pago anticipado son casi estándar en los préstamos de cartera. Estas sanciones suelen ejecutarse 3-5 % del saldo pendiente Si paga temprano, generalmente en los primeros 1 a 3 años, luego retírese con el tiempo.

Según investigación sobre diferenciales de tipos de interés, su tasa real depende en gran medida de su experiencia y la solidez de su cartera.

Resumen de elegibilidad

Puntajes de crédito de 620-650 le permitirá acceder a la mayoría de los prestamistas de cartera, aunque verá mejores tasas con puntuaciones superiores a 700. Los pagos iniciales suelen oscilar entre el 15% y el 30% del valor total de la cartera.

El índice de cobertura del servicio de la deuda de 1,20 suele ser el mínimo, lo que significa que sus ingresos por alquiler deben superar los pagos de la hipoteca en al menos un 20 %. Reservas de efectivo Los requisitos varían según el tamaño de su cartera: espere mostrarlos 3-12 meses de pagos de hipoteca sentado en cuentas líquidas.

Cuándo y dónde brillan los préstamos de cartera

Financiación de carteras inmobiliarias sobresale en escenarios específicos donde el financiamiento convencional se queda corto.

Paquetes de propiedades múltiples representan el caso de uso clásico de préstamos de cartera. Cuando posee entre 5 y 15 propiedades de alquiler financiadas individualmente, consolidarlas en un préstamo de cartera puede reducir la complejidad de los pagos mensuales y potencialmente reducir los costos generales de intereses.

Propiedades de uso mixto A menudo tienen dificultades con la financiación convencional debido a su naturaleza no estándar. Es posible que un edificio con comercios minoristas en la planta baja y apartamentos en la planta superior no califique para préstamos tradicionales, pero los prestamistas de cartera pueden estructurar financiamiento personalizado en función de los flujos de ingresos combinados.

Propiedades en alquiler a corto plazo enfrentan restricciones cada vez mayores por parte de los prestamistas convencionales preocupados por los cambios en la regulación de Airbnb. Los prestamistas de cartera, al evaluar el flujo de caja en lugar del tipo de propiedad, pueden sentirse más cómodos financiando carteras de STR con un sólido desempeño histórico.

El Rango de propiedades 5-50 representa el punto ideal para la financiación de cartera. Por debajo de cinco propiedades, la complejidad y los costos a menudo no están justificados. Por encima de 50 propiedades, los inversores suelen recurrir a estructuras de financiación comercial.

Perfiles de prestatarios ideales

Inversores experimentados Las personas con más de 5 años de propiedad de propiedades de alquiler a menudo encuentran que los préstamos de cartera son más adaptables que el financiamiento convencional. Su trayectoria ayuda a compensar mayores índices de apalancamiento.

Inversores autónomos luchan con los requisitos convencionales de documentación de ingresos de préstamos. Los prestamistas de cartera suelen aceptar extractos bancarios o documentación de ingresos por alquiler en lugar de los tradicionales formularios W-2 y declaraciones de impuestos.

Prestatarios con alta DTI quienes excedan los límites convencionales de deuda-ingresos del 43% pueden calificar a través de suscripción basada en DSCR. Propiedad de la entidad Los inversores que poseen propiedades en LLC enfrentan restricciones con el financiamiento convencional, pero los prestamistas de cartera financian habitualmente propiedades propiedad de entidades.

Tipos de propiedad y límites

Alquileres unifamiliares siguen siendo la garantía de préstamo de cartera más común, especialmente cuando se agrupan en paquetes de 5 a 15 propiedades. 2-4 propiedades unitarias funcionan bien en estructuras de cartera ya que generan un mayor flujo de caja por propiedad.

Pequeña multifamiliar Las propiedades (5-20 unidades) unen la financiación residencial y comercial. Condominios sin garantía rechazados por los prestamistas convencionales debido a la alta concentración de inversionistas a menudo califican para financiamiento de cartera basado en el flujo de efectivo unitario individual.

Obtener, gestionar y cancelar un préstamo de cartera

Obtener un financiación de carteras inmobiliarias El préstamo aprobado se siente diferente de su experiencia hipotecaria típica. El ruta de la aplicación comienza con una conversación, no con un formulario. La mayoría de los prestamistas de cartera quieren comprender su estrategia de inversión antes de sumergirse en los números.

El requisitos de documentación son más profundos que las hipotecas tradicionales, pero por una buena razón. Plazos de suscripción normalmente dura de 3 a 6 semanas. Opciones de refinanciación se vuelven cruciales a medida que su cartera crece.

Lista de verificación de solicitud paso a paso para el financiamiento de cartera de bienes raíces

Alquiler de rollos Cuente la historia de sus ingresos por alquiler. Incluya las tarifas actuales, las fechas de vencimiento del contrato de arrendamiento y el historial de pagos del inquilino para cada propiedad. Contratos de arrendamiento Proporcionar la base legal para sus reclamaciones de ingresos por alquiler.

Declaraciones operativas durante los últimos 2 o 3 años muestran cómo se desempeña realmente cada propiedad. Incluya ingresos por alquiler, gastos operativos e ingresos operativos netos. Documentación de la entidad se vuelve importante si posee propiedades en LLC: necesitará artículos de constitución y acuerdos operativos.

Seguro contra riesgos Las políticas deben incluir al prestamista como acreedor hipotecario de cada propiedad. Estados financieros personales sigue siendo importante, aunque la calificación pueda basarse en el flujo de caja de la propiedad. Tasaciones de propiedades puede provenir de tasaciones, opiniones de precios de corredores o modelos de valoración automatizados.

Suscripción y valoración

La suscripción de préstamos de cartera analiza sus propiedades como un equipo y no como jugadores individuales. Análisis global del flujo de caja combina los ingresos por alquiler de todas las propiedades y los compara con el servicio total de la deuda. La mayoría de los prestamistas quieren ver 1,20-1,30 ratio de cobertura del servicio de la deuda en todo el portafolio.

Cálculos LTV agregados trabajar de manera similar. Si su cartera vale $2 millones y está pidiendo prestado $1,6 millones, tiene un LTV del 80% en general. Dado que los préstamos de cartera se incluyen en últimas orientaciones sobre normas de gestión de calidad Al igual que los productos que no son QM, los prestamistas tienen más flexibilidad en los criterios de calificación.

Evitar errores comunes

Sobreapalancamiento representa el mayor riesgo. Mantener reservas de efectivo adecuadas y evite pedir prestado cada dólar posible. Supervisión del pago global pilla desprevenidos a muchos inversores: planifique su estrategia de salida desde el primer día.

Ignorar las sanciones por pago anticipado puede costar decenas de miles si necesita vender propiedades o refinanciar anticipadamente. Choque de reinicio de tarifas afecta los préstamos de cartera de tasa ajustable cuando las tasas de interés aumentan significativamente.

Estrategias fiscales y de crecimiento con préstamos de cartera

Los inversores inteligentes lo saben financiación de carteras inmobiliarias No se trata sólo de consolidar préstamos, sino de crear un potente motor para la creación de riqueza y la optimización fiscal.

Tus intereses son totalmente deducibles. Al IRS no le importa si usted tiene cinco hipotecas separadas o un préstamo de cartera que cubra cinco propiedades. Cada dólar de interés que paga por la financiación de propiedades de inversión se deduce directamente de sus ingresos por alquiler sujetos a impuestos.

La depreciación sigue jugando a tu favor exactly as it would with individual loans. Cada propiedad de su cartera mantiene su propio calendario de depreciación.

1031 escalera de intercambio se convierte en una sofisticada herramienta de creación de riqueza con préstamos de cartera. Puede intercambiar estratégicamente propiedades individuales de su cartera manteniendo intacta la estructura general del préstamo.

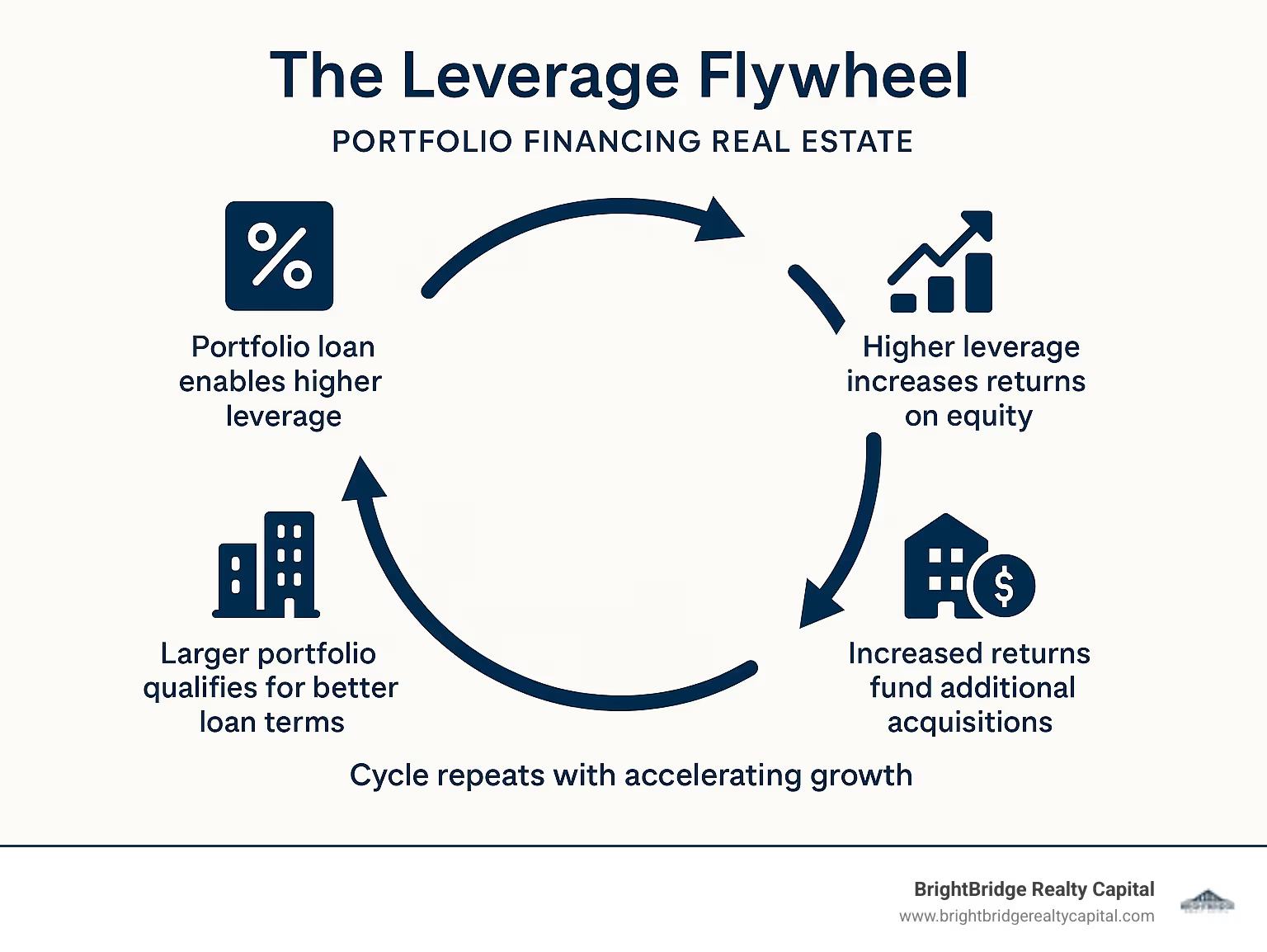

Cosecha de acciones podría ser la estrategia de crecimiento más poderosa disponible. A medida que sus propiedades se aprecian, puede refinanciarlas con un préstamo de cartera más grande y retirar efectivo para nuevas adquisiciones. En lugar de esperar a vender una propiedad para acceder a su capital, puede aprovecharlo mientras conserva todos sus activos que fluyen en efectivo.

El hoja de ruta de escalamiento normalmente se desarrolla así: comienza con 5 a 10 propiedades financiadas individualmente y luego las consolida en su primer préstamo de cartera. La mejora del flujo de caja le da un respiro para adquirir más propiedades. A medida que su cartera crece, usted refinancia con préstamos de cartera cada vez más grandes, accediendo cada vez a más capital para expandirse.

Esto crea lo que yo llamo efecto de palanca del volante. Los préstamos de cartera a menudo permiten índices de apalancamiento más altos que las hipotecas individuales, lo que significa que su capital genera mayores rendimientos. Esas mejores rentabilidades impulsan adquisiciones adicionales y el ciclo se acelera a partir de ahí.

Preguntas frecuentes sobre préstamos de cartera

¿Cuántas propiedades puedo agrupar en un préstamo?

El punto óptimo para la mayoría de los préstamos de cartera es 5-50 propiedades, aunque el número real depende más del monto total de su préstamo que del recuento de propiedades. Bancos comunitarios más pequeños Normalmente se sienten cómodos con entre 10 y 15 propiedades por préstamo. Prestamistas de cartera especializados como nosotros podemos manejar carteras mucho más grandes, a veces más de 50 propiedades cuando los números tienen sentido.

Esto es lo que realmente determina el límite de su propiedad: importe total del préstamo y distribución geográfica. Un prestamista con un máximo de 30 millones de dólares podría albergar 50 propiedades con un valor de 600.000 dólares cada una, pero sólo 15 propiedades con un valor de 2 millones de dólares cada una.

¿Puedo refinanciar más tarde con una hipoteca convencional?

Absolutamente, y muchos inversores planifican esta estrategia desde el primer día. Refinanciación de cartera a convencional A menudo tiene sentido cuando las tasas de interés caen significativamente o cuando se desea eliminar las multas por pago anticipado.

El proceso requiere desglosando el préstamo de su cartera en hipotecas convencionales individuales. Each property must qualify independently. El tiempo lo es todo - la mayoría de los préstamos de cartera incluyen sanciones por pago anticipado durante los primeros 1 a 5 años.

Algunos inversores utilizan préstamos de cartera como financiación puente mientras mejoran su perfil financiero. El mayor desafío es que cada propiedad debe ser independiente durante la refinanciación convencional.

¿Qué es la garantía cruzada y cómo reduce mi pago inicial?

Medios de garantía cruzada todas las propiedades garantizan el importe total del préstamo, no solo sus porciones individuales. Esta estructura puede dramáticamente reduzca sus requisitos de pago inicial aprovechando el capital en toda su cartera.

Supongamos que posee tres propiedades por un valor total de 1,5 millones de dólares y 500.000 dólares en hipotecas existentes. Tiene $1 millón en capital que puede garantizar préstamos adicionales. Con garantía cruzada, un prestamista de cartera podría prestarle hasta el 80% de su patrimonio total - potencialmente 800.000 dólares para adquisiciones adicionales.

La compensación es un mayor riesgo. Si no cumple con el préstamo de la cartera, el prestamista puede ejecutar una o todas las propiedades para recuperar su inversión.

Conclusión

Cuando reflexiono sobre los cientos de financiación de carteras inmobiliarias En los acuerdos que he ayudado a estructurar en BrightBridge Realty Capital, una cosa destaca: el momento en que todo encaja para un inversor. Se dan cuenta de que ya no tienen que hacer malabarismos con ocho pagos de préstamos diferentes ni pasar los fines de semana organizando trámites para varios prestamistas.

La libertad operativa solo lo cambia todo. En lugar de dedicar tiempo a coordinarse con diferentes bancos, se concentra en lo que realmente hace crecer su patrimonio: encontrar excelentes propiedades y administrar sus inversiones. Un pago mensual, una relación, una estrategia.

Mayores ratios de apalancamiento significa que su dinero trabaja más duro. Cuando puede depositar un 20% en lugar de un 25% en cada propiedad, ese 5% adicional se acumula en toda su cartera. En una cartera de $2 millones, son $100,000 que puede utilizar en su próxima adquisición.

En BrightBridge Realty Capital, hemos desarrollado todo nuestro enfoque en torno a la comprensión de este recorrido del inversor. Nuestro cronograma de cierre de una semana No se trata sólo de velocidad, sino de reconocer que las grandes oportunidades no esperan a una financiación lenta.

Préstamos directos sin intermediarios significa que no habrá confusión sobre quién toma las decisiones o cuándo obtendrá las respuestas. Su oficial de préstamos comprende su estrategia de cartera completa, no solo la solicitud de este mes.

El camino del crecimiento se vuelve más claro con el socio financiero adecuado. La mayoría de los inversores exitosos siguen etapas similares: comience con hipotecas individuales, consolide a través de préstamos de cartera, obtenga capital para la expansión y, finalmente, pase a estructuras comerciales. La financiación de cartera representa ese puente crucial entre los pequeños propietarios y el emprendimiento inmobiliario serio.

Los préstamos de cartera cuestan más por adelantado. Las tasas de interés son más altas y las tarifas de originación pueden resultar molestas. Pero cuando se calcula el ahorro de tiempo, la simplicidad operativa y las ventajas de apalancamiento, la mayoría de los inversores descubren que las matemáticas juegan fuertemente a su favor.

Listo para ver cómo financiación de carteras inmobiliarias ¿Podría remodelar su estrategia de inversión? Nos encantaría mostrarle lo que es posible cuando el financiamiento realmente respalda sus planes de crecimiento. Echa un vistazo a nuestro financiación de la construcción desde cero opciones también, porque a veces el mejor crecimiento de la cartera proviene de construir exactamente lo que el mercado necesita.