La guía definitiva para comprender a los prestamistas de cartera

Summary

Explore los prestamistas de cartera para obtener opciones hipotecarias flexibles. Conozca sus beneficios y descubra quién debería considerarlos en nuestra guía definitiva.

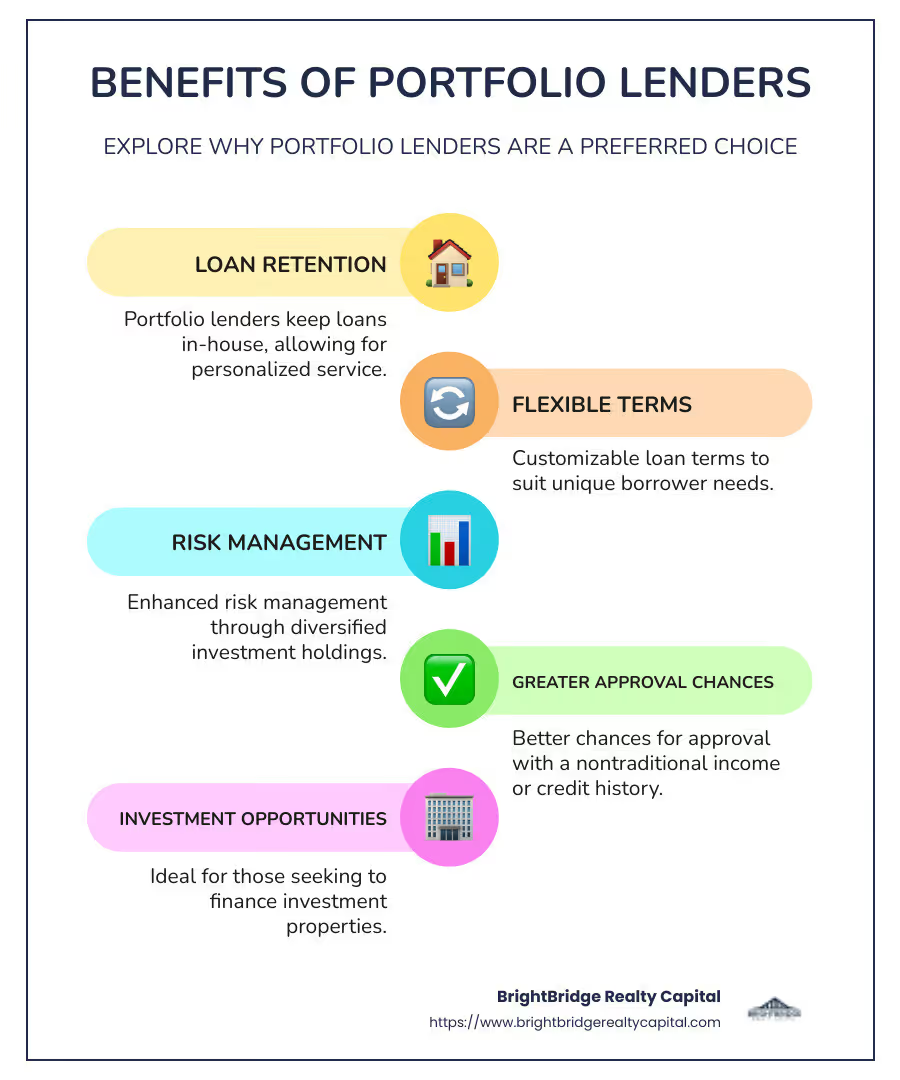

Prestamistas de cartera Ofrecen un enfoque único para los préstamos hipotecarios al mantener los préstamos internamente en lugar de venderlos en el mercado secundario. Este método les permite una mayor flexibilidad en los estándares crediticios, lo que los convierte en una excelente opción para prestatarios con ingresos no tradicionales o situaciones financieras únicas.

- Los prestamistas de cartera retienen los préstamos que originan en lugar de venderlos, lo que permite opciones de préstamos más personalizados.

- Requisitos de cualificación flexibles a menudo atraen a prestatarios que tal vez no cumplan con los estándares de préstamos convencionales.

- Solicitantes de propiedades de inversión y préstamos jumbo Normalmente encuentran condiciones más favorables con los prestamistas de cartera.

- Potencial de tipos de interés más altos, pero viene con mayor flexibilidad y términos amigables para el prestatario.

En esta guía, exploraremos qué distingue a los prestamistas de cartera y por qué los inversores inmobiliarios suelen favorecerlos.

Más información sobre prestamistas de cartera:

¿Qué son los prestamistas de cartera?

Los prestamistas de cartera son instituciones financieras que originan préstamos hipotecarios y los retienen como parte de sus propias inversiones. A diferencia de los prestamistas tradicionales, que venden sus préstamos en el mercado secundario a entidades como Fannie Mae o Freddie Mac, los prestamistas de cartera conservan sus préstamos. Este enfoque les permite la flexibilidad de establecer sus propios estándares crediticios.

Originación de hipotecas

Cuando un prestamista de cartera origina una hipoteca, significa que está creando un préstamo que mantendrá en su cartera. Esto es diferente de los prestamistas convencionales que a menudo venden sus préstamos para liberar capital. Al retener los préstamos, los prestamistas de cartera pueden adaptar sus criterios de préstamo para satisfacer las necesidades de los diferentes prestatarios.

Participaciones de inversión

Mantener los préstamos internamente permite a los prestamistas de cartera beneficiarse de los intereses generados con el tiempo. Esta estrategia puede ser más rentable porque ganan con el diferencial neto de la tasa de interés: la diferencia entre lo que ganan con los préstamos y lo que pagan con los depósitos. Sin embargo, también significa que asumen más riesgos ya que son responsables de cualquier incumplimiento.

Puntos clave:

- Condiciones de préstamo personalizadas: Los prestamistas de cartera pueden ofrecer condiciones de préstamo más personalizadas, lo que los convierte en una opción atractiva para prestatarios con situaciones financieras únicas.

- Riesgo y recompensa: Al mantener los préstamos como parte de sus inversiones, los prestamistas de cartera asumen más riesgos, pero también tienen el potencial de obtener mayores recompensas.

- Flexibilidad: Ofrecen flexibilidad en términos como pagos iniciales y puntajes crediticios, lo que puede resultar beneficioso para quienes no se ajustan al molde de los criterios crediticios convencionales.

Prestamistas de cartera son especialmente atractivos para inversores inmobiliarios y aquellos que buscan propiedades de inversión o préstamos gigantes. Su capacidad para ofrecer soluciones personalizadas puede convertirlos en la opción preferida de muchos prestatarios.

En la siguiente sección, exploraremos cómo los prestamistas de cartera operan y administran estas ofertas únicas.

Cómo operan los prestamistas de cartera

Retención de préstamos

Prestamistas de cartera mantienen los préstamos que originan, lo que significa que no los venden al mercado secundario. Esto les permite mantener el control sobre los préstamos y los términos que establecen. A diferencia de los prestamistas tradicionales, que venden préstamos a inversores, los prestamistas de cartera gestionan su propio riesgo y recompensa. Al conservar estos préstamos, pueden ofrecer soluciones más personalizadas a sus prestatarios.

Términos flexibles

Uno de los mayores beneficios de trabajar con un prestamista de cartera es la flexibilidad en los términos del préstamo. Debido a que no tienen que seguir pautas estrictas establecidas por los compradores del mercado secundario, los prestamistas de cartera pueden personalizar los préstamos para satisfacer las necesidades específicas de los prestatarios. Ya sea ajustando el pago inicial o considerando fuentes de ingresos no tradicionales, los prestamistas de cartera tienen la libertad de hacer excepciones que los prestamistas tradicionales no pueden.

Gestión de riesgos

Si bien mantener los préstamos internamente permite flexibilidad, también significa asumir más riesgos. Prestamistas de cartera Gestione este riesgo evaluando cuidadosamente la situación de cada prestatario y fijando las tasas de interés en consecuencia. Las tasas de interés más altas a menudo ayudan a compensar el riesgo de posibles incumplimientos. Además, los prestamistas de cartera pueden cobrar tarifas de pago anticipado, que pueden actuar como un colchón financiero. Este enfoque les permite equilibrar el riesgo y al mismo tiempo ofrecer opciones competitivas a los prestatarios.

Puntos clave:

- Soluciones personalizadas: Los prestamistas de cartera pueden ajustar los términos del préstamo según las necesidades individuales del prestatario, ofreciendo una flexibilidad que no se encuentra en los prestamistas tradicionales.

- Balance de riesgo y recompensa: Al retener los préstamos, los prestamistas de cartera asumen más riesgos, pero tienen el potencial de obtener mayores recompensas a través de las ganancias por intereses.

- Estrategia de tasa de interés: Tasas de interés más altas y tarifas de pago anticipado ayudan a gestionar el riesgo financiero asociado con los préstamos retenidos.

En la siguiente sección, exploraremos las ventajas y desventajas de trabajar con prestamistas de cartera.

Ventajas y desventajas de los prestamistas de cartera

Al considerar prestamistas de cartera, sopese tanto las ventajas como las desventajas que ofrecen. Analicemos algunos puntos clave:

Ventajas

1. Aprobaciones de préstamos más sencillas

Los prestamistas de cartera suelen tener criterios más relajados para la aprobación de préstamos. Esta es una gran noticia para los prestatarios con fuentes de ingresos no tradicionales o aquellos que no cumplen con los estrictos requisitos de los préstamos convencionales. Con menos restricciones en los puntajes crediticios y en la relación deuda-ingresos, más personas pueden calificar para préstamos que de otro modo estarían fuera de su alcance.

2. Acceso más rápido a los fondos

¿Necesita dinero rápidamente? Los préstamos de cartera pueden proporcionar un acceso más rápido a los fondos porque no están vinculados al mercado secundario. Esto significa menos burocracia y un proceso de aprobación más rápido, lo que le permite obtener financiación de manera oportuna.

Desventajas

1. Tasas de interés más altas

Una desventaja es que los prestamistas de cartera suelen cobrar tasas de interés más altas. Esto se debe a que asumen más riesgos al mantener los préstamos internamente. Si bien esto puede encarecer el préstamo con el tiempo, también permite a los prestamistas ofrecer préstamos a una gama más amplia de prestatarios.

2. Tarifas de pago anticipado

Otro posible inconveniente es la presencia de comisiones por pago anticipado. Estas tarifas se cobran si cancela su préstamo anticipadamente. Si bien ayudan a los prestamistas a gestionar su riesgo financiero, también pueden aumentar el costo general del préstamo para los prestatarios. Es fundamental negociar estas tarifas por adelantado para evitar sorpresas más adelante.

En la siguiente sección, analizaremos quién debería considerar trabajar con prestamistas de cartera y por qué estos préstamos podrían ser los más adecuados para ciertos prestatarios.

¿Quién debería considerar a los prestamistas de cartera?

¿Se pregunta si un prestamista de cartera es adecuado para ti? Exploremos algunos escenarios en los que estos prestamistas podrían ser una buena opción.

Ingresos no tradicionales

Si sus ingresos provienen de fuentes no tradicionales, como trabajo independiente, trabajo informal o inversiones, un prestamista de cartera podría ser su mejor opción. Los prestamistas tradicionales suelen exigir formularios W-2 o recibos de pago regulares, pero los prestamistas de cartera son más flexibles. Analizan su panorama financiero completo, no solo su cheque de pago. Este enfoque puede cambiar las reglas del juego para quienes tienen flujos de ingresos variados o impredecibles.

Propiedades de inversión

¿Está pensando en comprar una propiedad de inversión? Los prestamistas de cartera pueden resultar particularmente ventajosos. A menudo no tienen límites en la cantidad de propiedades que puede financiar. A diferencia de los prestamistas tradicionales, no siempre exigen que las propiedades estén en perfectas condiciones. Esto es ideal si está interesado en reparaciones o desea ampliar su cartera de alquileres. Además, ofrecen préstamos incluso si su crédito no es perfecto.

Historial de crédito

Si su historial crediticio tiene algunas imperfecciones, no se preocupe. Los prestamistas de cartera tienden a ser más indulgentes. Se sabe que trabajan con prestatarios que se han enfrentado a una quiebra o una ejecución hipotecaria. Siempre que pueda demostrar que se ha recuperado y puede pagar el préstamo, es posible que aún califique. Se centran en su situación actual y su potencial futuro en lugar de en los errores del pasado.

En la siguiente sección, profundizaremos en las preguntas frecuentes sobre prestamista de carteras, como en qué se diferencian de los préstamos tradicionales y si son más caros.

Preguntas frecuentes sobre prestamistas de cartera

¿Cuál es la diferencia entre préstamos de cartera y préstamos tradicionales?

La principal diferencia radica en cómo se manejan los préstamos después de su emisión. Prestamistas de cartera mantener en su propia cartera los préstamos que originen. Esto significa que no venden estos préstamos en el mercado secundario como lo hacen los prestamistas tradicionales. Como conservan los préstamos, pueden establecer sus propios criterios y ofrecer más términos flexibles. Esta flexibilidad es útil para quienes tienen ingresos no tradicionales o quienes buscan financiar múltiples propiedades de inversión.

Los préstamos tradicionales, por otro lado, suelen venderse a entidades como Fannie Mae o Freddie Mac. Estos préstamos deben cumplir con pautas estrictas para ser elegibles para la reventa. Esto a menudo significa requisitos más estrictos para puntajes crediticios y documentación de ingresos.

¿Son más caros los préstamos de cartera?

Sí, pueden serlo. Tasas de interés Los costos de los préstamos de cartera suelen ser más altos que los de los préstamos tradicionales. Esto se debe a que los prestamistas de cartera asumen más riesgos al mantener los préstamos en sus libros. Para compensar este riesgo, podrían cobrar tasas más altas. Además, honorarios asociados con estos préstamos también pueden ser más altos. Algunos prestamistas de cartera pueden incluir multas por pago anticipado para desalentar el pago anticipado, lo que puede aumentar el costo total.

Sin embargo, el mayor costo puede valer la pena para los prestatarios que necesitan la flexibilidad que ofrecen los préstamos de cartera. Compare siempre diferentes opciones de préstamos y considere hablar con un agente hipotecario para encontrar la que mejor se adapte a sus necesidades.

¿Cómo puedo encontrar un prestamista de cartera?

Encontrar un prestamista de cartera podría requerir un poco más de trabajo preliminar que encontrar un prestamista tradicional. Empiece por comunicarse con bancos locales y cooperativas de crédito. Es más probable que estas instituciones más pequeñas ofrezcan préstamos de cartera porque quieren construir relaciones a largo plazo con sus clientes.

Otra opción es trabajar con un agente hipotecario. Los corredores tienen acceso a una amplia gama de prestamistas y pueden ayudarlo a encontrar uno que se adapte a sus necesidades específicas. También pueden ayudarle a negociar términos y tarifas, lo que podría ahorrarle dinero a largo plazo.

Al comprender estas diferencias y costos clave, podrá tomar una decisión más informada sobre si un préstamo de cartera es la opción correcta para usted.

Conclusión

En BrightBridge Realty Capital, entendemos que la financiación inmobiliaria no es única para todos. Por eso nos especializamos en brindar financiación flexible Soluciones que satisfacen las necesidades únicas de los inversores inmobiliarios. Ya sea que esté renovando, construyendo o haciendo crecer una cartera de alquileres, nuestro objetivo es ayudarlo a tener éxito con opciones de préstamos rápidas y personalizadas.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: Sabemos que el tiempo es esencial en las transacciones inmobiliarias. Nuestro proceso simplificado permite cierres a menudo dentro de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

- Préstamos directos: Al eliminar intermediarios, ofrecemos tarifas competitivas y una experiencia perfecta. Trabaja directamente con nosotros, lo que permite un trato personalizado y un servicio eficiente.

- Alcance a nivel nacional: Con nuestra experiencia y recursos, brindamos soluciones crediticias confiables en todo el país. No importa dónde estén sus propiedades de inversión, estamos aquí para ayudarlo en su viaje inmobiliario.

Elegir el socio financiero adecuado es crucial. Con BrightBridge Realty Capital, obtendrá un equipo comprometido con su éxito. Ofrecemos la flexibilidad y velocidad que necesita para mantener sus proyectos en marcha y su estrategia de inversión avanzando.

Explora nuestro soluciones de financiación inmobiliaria para encontrar la opción adecuada para sus objetivos de inversión. Permítanos ayudarle a cerrar la brecha entre la oportunidad y el éxito.