Más allá del mercado público: desmitificando el capital y los préstamos inmobiliarios privados

Summary

Su guía sobre bienes raíces de capital privado. Comprenda este activo alternativo, sus estrategias y los pros y los contras para los inversores.

Comprensión del capital privado inmobiliario: una poderosa clase de activo alternativa

Bienes raíces de capital privado es una inversión alternativa en la que se reúnen fondos de inversores sofisticados para adquirir, desarrollar y gestionar propiedades comerciales fuera de los intercambios públicos. A diferencia de los REIT que cotizan en bolsa, estas inversiones ofrecen propiedad directa de propiedades, pero requieren un capital sustancial y períodos de tenencia más prolongados.

Componentes clave del sector inmobiliario de capital privado:

- Vehículo de inversión: Fondos mancomunados gestionados por firmas profesionales (Socios Generales).

- Base de inversores: Inversores e instituciones acreditados (Socios Comandantes).

- Tipos de propiedad: Bienes raíces comerciales que incluyen multifamiliares, industriales, de oficinas y minoristas.

- Requisitos de capital: Por lo general, una inversión mínima de $250 000 o más.

- Horizonte temporal: Compromisos a largo plazo de 5 a 10+ años.

- Potencial de retorno: Retorno objetivo del 8-20% dependiendo de la estrategia.

- Liquidez: Limitado, con capital bloqueado por períodos prolongados.

Los bienes raíces comerciales son el tercera clase de activos más grande después de las acciones y la renta fija, pero la mayoría de los inversores individuales están infraasignados. Esta guía explica cómo fluye el capital privado hacia el sector inmobiliario, las estrategias disponibles y cómo participar en este mercado global de más de 4 billones de dólares.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a inversores a gestionar financiación compleja en el bienes raíces de capital privado espacio y hemos visto cómo puede acelerar el crecimiento de la cartera.

Bienes raíces de capital privado términos que necesitas:

- opciones de préstamos puente

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

¿Qué es el capital privado inmobiliario y cómo funciona?

Piensa en bienes raíces de capital privado como un exclusivo club de inversión. En lugar de comprar acciones de una empresa de bienes raíces, obtendrá una propiedad directa de los propios edificios. Los profesionales reúnen dinero de inversores acreditados para comprar, mejorar y vender propiedades comerciales.

El concepto central: propiedad más allá de los intercambios públicos

Bienes raíces de capital privado Implica que el dinero de varios inversores se combine para poseer directamente propiedades comerciales. No estás comprando una acción que fluctúa diariamente según el sentimiento del mercado; usted es propietario de una parte de un activo físico, como un complejo de apartamentos o un almacén.

El aspecto "privado" significa que estas inversiones no se negocian en bolsas públicas. Las valoraciones se basan en el valor real de la propiedad, lo que proporciona estabilidad. La desventaja es la iliquidez: su dinero normalmente permanece bloqueado durante 5 a 15 años. Es por eso que estas inversiones tienen mínimos altos (a menudo más de $250,000) y están reservadas para inversionistas acreditados que pueden permitirse el compromiso a largo plazo.

Así es como bienes raíces de capital privado se compara con los REIT que cotizan en bolsa:

CaracterísticaCapital Privado InmobiliarioREIT que cotizan en bolsaLiquidezMuy bajo (largos períodos de inmovilización)Alto (negociar diariamente como acciones)¿Quién puede invertir?Sólo inversores acreditadosCualquiera puede comprar accionesCómo se valoraTasaciones de propiedades, fundamentosPrecios del mercado diario, sentimientoCompromiso de tiempoLargo plazo (5-15+ años)Puede negociar en cualquier momentoReglamentoMenos regulados (fondos privados)Empresas públicas fuertemente reguladasQué impulsa la rentabilidadMejoras a la propiedad, crecimiento del alquiler, apreciaciónDividendos y variaciones del precio de las accionesConexión con el mercado de valoresBaja correlación con los mercados públicosSe mueve con un mercado de valores más amplioInversión MínimaAlto (normalmente $250 000+)Precio de una acción

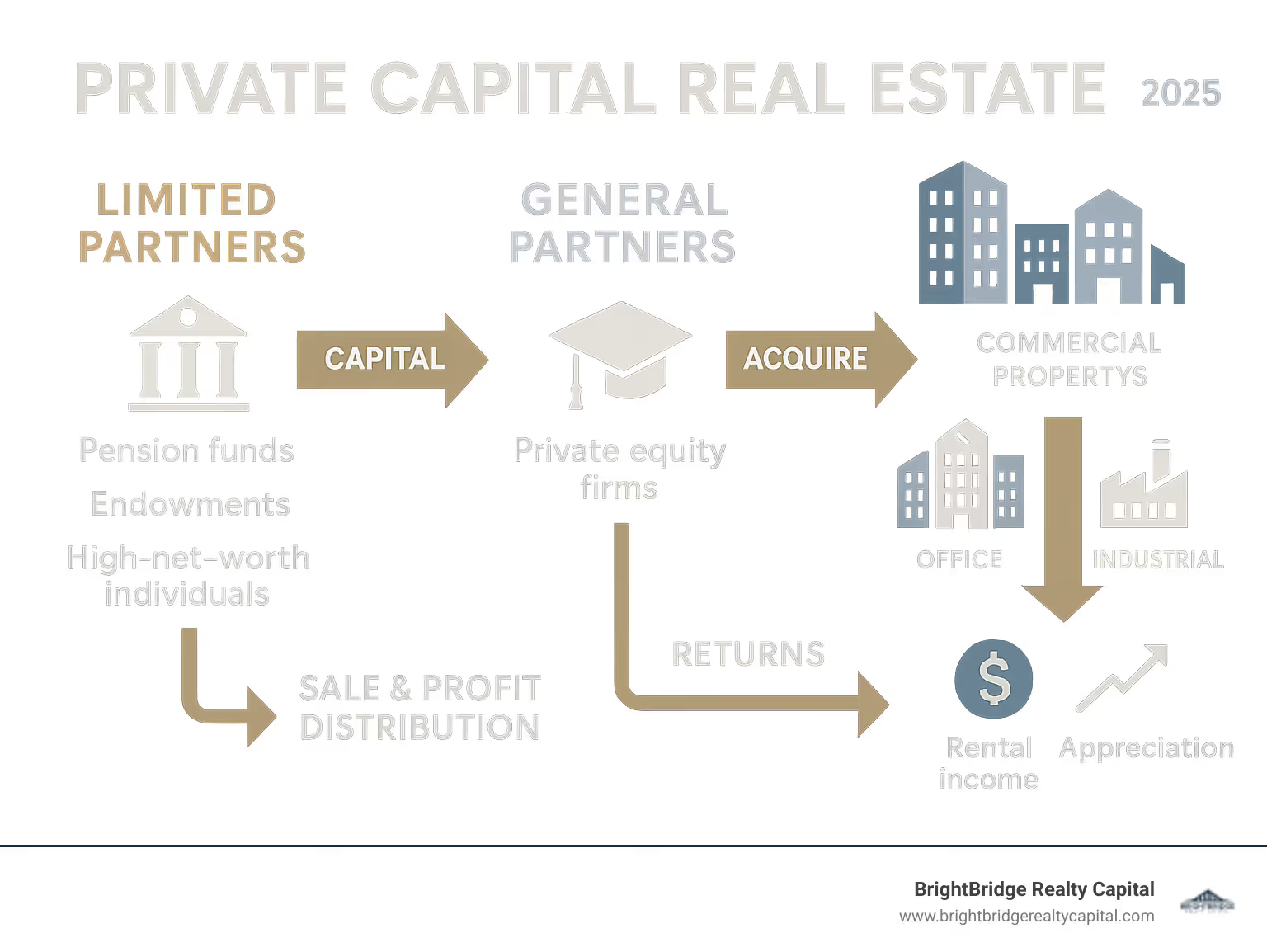

La estructura del fondo: GP, LP y comisiones

Bienes raíces de capital privado opera como una sociedad. El Socio general (GP) Es el experto que encuentra y gestiona las propiedades. El Socios comanditarios (LP) Son los inversores los que aportan el capital pero no intervienen.

El médico de cabecera se encarga de todo, desde la búsqueda de acuerdos hasta las renovaciones y la eventual venta. Estos fondos suelen estar estructurados como sociedades limitadas o LLC. El GP pide capital a los LP a medida que surgen oportunidades.

¿Cómo se les paga a los médicos de cabecera? La estructura de tarifas alinea los intereses de ambas partes.

- Honorarios de gestión: Normalmente 1,5% a 2% anual de los activos bajo gestión. Esto cubre los costos operativos del médico de cabecera.

- Interés acumulado (o "Promoción"): La participación del médico de cabecera en los beneficios, normalmente 20 % de los rendimientos por encima de un determinado umbral (la tasa de rentabilidad). Esto incentiva un buen desempeño. El modelo clásico se llama "2 y 20"—un 2% de comisión de gestión y un 20% de los beneficios.

Para obtener información más detallada sobre las estructuras de fondos, consulte la guía completa de NAIOP en Estructura y gestión de fondos de capital privado.

El papel de la deuda y el apalancamiento en el sector inmobiliario de capital privado

El apalancamiento (utilizar dinero prestado) es una herramienta poderosa en bienes raíces de capital privado. Puede amplificar significativamente los retornos. Por ejemplo, comprar una propiedad de 1 millón de dólares con 300.000 dólares de capital y ver un aumento del 10% en su valor produce un rendimiento del 33% sobre el capital. Sin embargo, el apalancamiento también magnifica las pérdidas si el valor de la propiedad disminuye.

Los fondos suelen utilizar préstamos senior (garantizado por la propiedad, interés más bajo) y, a veces, deuda mezzanine (sin garantía, mayor interés) para financiar acuerdos. Dos métricas clave miden el riesgo de apalancamiento:

- Relación préstamo-valor (LTV): El porcentaje del valor de la propiedad financiado con deuda. Un LTV del 80% significa que se aportó el 20% del capital.

- Ratio de cobertura del servicio de la deuda (DSCR): Mide si los ingresos de la propiedad son suficientes para cubrir los pagos de la hipoteca. Un DSCR de 1,25x significa que los ingresos son un 25% superiores al servicio de la deuda.

En BrightBridge Realty Capital, nos especializamos en financiamiento flexible como nuestro Préstamos DSCR, diseñado para propiedades que generan ingresos. Podemos cerrar acuerdos rápidamente, dando a nuestros clientes una ventaja competitiva. Para más información sobre DSCR, Irrumpiendo en Wall Street ofrece excelentes recursos.

Estrategias y sectores de inversión: ¿adónde va el capital?

En bienes raíces de capital privado, el dinero se dirige a estrategias y tipos de propiedades específicos para cumplir con objetivos definidos de riesgo y rendimiento. Los administradores de fondos pueden apuntar a cualquier cosa, desde edificios estables que generen ingresos hasta ambiciosos proyectos de desarrollo. Comprender este espectro es crucial para alinear una inversión con sus objetivos financieros.

Las cuatro principales estrategias de inversión

Las inversiones se clasifican en cuatro estrategias principales a lo largo de un espectro de riesgo-retorno. A medida que se pasa de Core a Opportunistic, la dependencia de los ingresos por alquiler para obtener ganancias disminuye, mientras que aumenta la dependencia de la apreciación y la ejecución exitosa de un plan de negocios complejo. El apalancamiento también suele aumentar con el riesgo.

- Estrategia básica (TIR del 6-8 %): Este es el enfoque más conservador, a menudo comparado con las inversiones de renta fija, pero con mayores rendimientos potenciales. Se centra en propiedades Clase A de alta calidad, totalmente arrendadas, en ubicaciones privilegiadas (por ejemplo, una torre de oficinas en el centro con un contrato de arrendamiento de 15 años a una empresa Fortune 500). Estos activos requieren una gestión activa mínima. El apalancamiento es bajo (normalmente entre 0 y 30%) y la rentabilidad se debe principalmente a ingresos por alquiler estables y predecibles de inquilinos solventes. El objetivo es la preservación del capital y un flujo de caja confiable, no una apreciación significativa.

- Estrategia Core-Plus (8-12% TIR): Esta estrategia, que supone un aumento del riesgo, se centra en propiedades de alta calidad que tienen cierto margen de mejora. Estos podrían ser activos de Clase A o B con mantenimiento menor diferido, próximos vencimientos de arrendamiento o alquileres ligeramente por debajo del mercado. El plan de negocios implica actividades ligeras de valor agregado, como mejoras cosméticas en áreas comunes, mejora de la eficiencia de la gestión o arrendamiento de pequeñas vacantes. Utiliza un apalancamiento moderado (30-50%) para aumentar la rentabilidad, que proviene de una combinación de flujo de caja estable y una modesta apreciación tras la venta.

- Estrategia de valor añadido (11-15% TIR): Esta estrategia implica un enfoque más práctico, dirigido a propiedades que tienen un rendimiento deficiente o que necesitan un trabajo importante. Suelen ser activos de Clase B o C en buenas ubicaciones que pueden reposicionarse a una calidad superior. El plan de negocios podría implicar renovaciones importantes, cambiar la marca de la propiedad y volver a alquilar agresivamente el espacio a alquileres de mercado más altos. El éxito depende en gran medida de la experiencia operativa del gerente. Utiliza un mayor apalancamiento (40-60%) para financiar las mejoras, y los rendimientos están impulsados principalmente por la apreciación del capital creada al ejecutar con éxito el plan de negocios.

- Estrategia oportunista (>15% TIR): La categoría de mayor riesgo y recompensa. Esta estrategia implica proyectos complejos como el desarrollo desde cero, la conversión de un hotel en apartamentos, la reestructuración de activos profundamente en dificultades o la inversión en mercados emergentes o tipos de propiedades de nicho. Estas inversiones a menudo tienen poco o ningún flujo de caja al principio. Requieren experiencia especializada y utilizan un alto apalancamiento (60%+) para financiar el desarrollo o un reposicionamiento importante. Los rendimientos dependen casi por completo de la apreciación y de la ejecución exitosa de un plan de negocios de alto riesgo.

En BrightBridge Realty Capital, brindamos financiamiento flexible para patrocinadores en todas estas estrategias, desde préstamos puente para adquisiciones de valor agregado hasta financiamiento de construcción para desarrollos oportunistas.

Sectores primarios de bienes raíces comerciales

Bienes raíces de capital privado invierte en varios tipos de propiedades comerciales, cada uno con características únicas e impulsores de la demanda.

- Multifamiliar: Propiedades residenciales con unidades múltiples, que van desde apartamentos estilo jardín hasta torres de gran altura. La demanda es consistentemente fuerte, impulsada por tendencias demográficas como la formación de hogares y una creciente preferencia por el alquiler. Los plazos de arrendamiento cortos (normalmente un año) permiten a los propietarios ajustar los alquileres rápidamente a las condiciones del mercado, lo que proporciona una fuerte protección contra la inflación. Este sector a menudo se segmenta en viviendas Clase A (lujo), Clase B (fuerza laboral) y Clase C (asequible), cada una con diferentes perfiles de riesgo.

- Industrial y Logística: Almacenes, centros de distribución e instalaciones de fabricación. Este sector ha tenido un desempeño destacado, impulsado por el crecimiento explosivo del comercio electrónico y la necesidad de cadenas de suministro resilientes y eficientes. La demanda es particularmente alta para los centros de distribución de "última milla" ubicados cerca de los centros de población. Otros impulsores incluyen la deslocalización de la fabricación y necesidades especializadas como el almacenamiento en frío para alimentos y productos farmacéuticos.

- Oficina: Este sector está experimentando una importante evolución debido a las tendencias del trabajo remoto e híbrido. Ha surgido un claro "vuelo hacia la calidad", donde las empresas están alquilando espacios más pequeños pero de mayor calidad en ubicaciones privilegiadas con comodidades modernas para atraer y retener talento. Estos edificios de Clase A están funcionando bien. Sin embargo, los edificios de oficinas más antiguos de Clase B y C en ubicaciones menos deseables enfrentan desafíos importantes con altas tasas de desocupación y valores en disminución.

- Venta al por menor: El sector minorista no está muerto; se ha transformado. Si bien los centros comerciales cerrados han tenido problemas, los centros minoristas bien ubicados y basados en las necesidades están prosperando. Por lo general, se trata de centros vecinales basados en tiendas de comestibles que ofrecen necesidades y servicios diarios (supermercados, farmacias, bancos, restaurantes). Las propiedades minoristas experienciales y centradas en el entretenimiento también se mantienen resistentes. El auge del "medtail", donde clínicas médicas y servicios de bienestar ocupan espacios comerciales, es otra tendencia creciente.

- Sectores de nicho: Más allá de los cuatro principales, el capital privado está fluyendo cada vez más hacia tipos de propiedad especializados. Estos incluyen centros de datos (experimentando un auge debido a la IA y la computación en la nube), autoalmacenamiento (históricamente resistente a la recesión), viviendas para personas mayores (impulsado por el envejecimiento de la población de la generación del baby boom), alojamiento para estudiantes, laboratorios de ciencias biológicas, y hoteles (que han experimentado un fuerte repunte en los viajes de placer y de negocios).

Las tendencias actuales del mercado muestran un dominio continuo de los activos industriales y multifamiliares. Para obtener más perspectiva sobre las tendencias del sector, recursos como Fundamentos del sector inmobiliario privado - Blackstone ofrecer ideas valiosas.

Las personas y los procesos detrás de los acuerdos

Exitoso bienes raíces de capital privado La inversión depende de un equipo de profesionales que combinan un análisis financiero preciso con experiencia práctica en bienes raíces. Es una disciplina en la que los modelos de hojas de cálculo se encuentran con el hormigón y el acero.

Funciones y responsabilidades clave en una empresa

Dentro de una empresa, dos equipos impulsan el proceso de inversión:

- Equipos de adquisiciones: Los "cazadores" que buscan, suscriben y cierran nuevos negocios. Su trabajo implica construir modelos financieros complejos para proyectar retornos, realizar una debida diligencia exhaustiva para descubrir riesgos y negociar términos de compra. Son responsables de encontrar oportunidades que se ajusten a la estrategia específica del fondo y a los requisitos de rentabilidad.

- Equipos de gestión de activos: Los "agricultores" que trabajan para incrementar el valor de las propiedades una vez adquiridas. Son responsables de ejecutar el plan de negocios establecido durante la adquisición. Esto incluye supervisar la administración de la propiedad, administrar proyectos de mejoras de capital, dirigir los esfuerzos de arrendamiento y, en última instancia, preparar el activo para una venta rentable. Supervisan el rendimiento con respecto a la suscripción inicial y proporcionan informes periódicos a los inversores.

Si bien los equipos de adquisiciones obtienen la gloria por cerrar acuerdos, la gestión de activos es crucial para garantizar que esos acuerdos generen los retornos prometidos. Una adquisición brillante puede arruinarse por una mala ejecución posterior al cierre.

El guante de la diligencia debida

Antes de cerrar un trato, debe pasar un riguroso proceso de diligencia debida. Esta es una investigación exhaustiva para verificar todas las suposiciones y descubrir posibles responsabilidades. Las áreas clave incluyen:

- Diligencia financiera: Examinar años de estados operativos históricos, auditar la lista de alquileres actual para verificar los contratos de arrendamiento y los términos de los inquilinos, y revisar todos los contratos de servicios y acuerdos con proveedores.

- Diligencia Física: Contratar ingenieros externos para realizar una Evaluación del estado de la propiedad (PCA) para evaluar el estado del techo, la estructura, el HVAC y otros sistemas del edificio. Esto ayuda a identificar las necesidades de reparación inmediatas y los gastos de capital futuros. También se realiza una Evaluación Ambiental del Sitio (ESA) para verificar la contaminación del suelo o del agua subterránea.

- Diligencia Jurídica: Revisar el informe de título de propiedad para detectar gravámenes o gravámenes, analizar el estudio del terreno y confirmar que el uso de la propiedad cumple con las leyes y regulaciones de zonificación locales.

- Diligencia de mercado: Realizar una inmersión profunda en el submercado local para confirmar comparables de alquiler, comparables de ventas y tendencias de oferta/demanda. Esto garantiza que los supuestos de suscripción para el crecimiento del alquiler y el valor de salida sean realistas.

Valoración de ofertas: métricas financieras clave

Las empresas utilizan varios parámetros clave para analizar y valorar posibles inversiones:

- Ingresos operativos netos (NOI): Los ingresos anuales de una propiedad de todas las fuentes (alquiler, tarifas) menos todos los gastos operativos (por ejemplo, impuestos a la propiedad, seguros, servicios públicos, reparaciones). Es una medida antes de deuda y antes de impuestos de la rentabilidad bruta de una propiedad.

- Tasa interna de rendimiento (TIR): La tasa de rendimiento anualizada que se espera que genere una inversión durante todo su período de tenencia. Es una métrica poderosa pero compleja porque tiene en cuenta el valor temporal del dinero, lo que significa que da más peso a los flujos de efectivo recibidos antes. Es la métrica principal utilizada para comparar la rentabilidad de diferentes oportunidades.

- Múltiplo de capital: Una métrica más simple que muestra el efectivo total que recibe un inversionista como un múltiplo de su inversión inicial (por ejemplo, un múltiplo de 2,0x significa que duplicó su dinero). Si bien es fácil de entender, no tiene en cuenta el período de tenencia; un múltiplo de 2,0x en 3 años es muy superior a un múltiplo de 2,0x en 10 años.

- Tasa de capitalización (tasa de capitalización): Calculado como NOI dividido por el valor de la propiedad. Representa el rendimiento no apalancado si comprara la propiedad en efectivo. Es un punto de referencia de valoración fundamental que se utiliza para comparar rápidamente propiedades y medir el sentimiento del mercado. Las tasas de capitalización más bajas implican valoraciones más altas y un menor riesgo percibido.

- Flujo de caja descontado (DCF): Un método de valoración que proyecta todos los flujos de efectivo futuros (tanto de las operaciones como de la venta eventual) y los descuenta a su valor presente para determinar el valor actual de la propiedad.

- Costo de reemplazo: Una estimación de lo que costaría construir una propiedad similar desde cero. Una empresa rara vez querrá comprar una propiedad por un precio significativamente mayor que su costo de reposición, ya que eso podría incentivar nuevas construcciones que competirían con su activo.

Trayectoria profesional y remuneración en el sector inmobiliario de capital privado

Una carrera en bienes raíces de capital privado es gratificante, combinando finanzas con activos tangibles. La escala profesional típica progresa de Analista a Asociado, Vicepresidente (VP) y, en última instancia, a Socio o Director General (MD). Las responsabilidades crecen desde el modelado financiero y la debida diligencia en el nivel junior hasta el liderazgo comercial, las relaciones con los clientes y la recaudación de fondos en el nivel superior.

La compensación se basa en gran medida en el desempeño. Incluye un salario base, un bono anual vinculado al desempeño individual y de la empresa, y para los profesionales senior, una parte de las ganancias del fondo conocida como "carry interest" o "carry". Si bien los salarios base son competitivos (que van desde ~$100 mil para los analistas hasta más de $750 mil para los médicos), el verdadero potencial de creación de riqueza proviene del carry, que puede ser múltiplos del salario anual si el fondo tiene un buen desempeño. El equilibrio entre la vida personal y laboral a menudo se considera mejor que en campos como la banca de inversión, que normalmente implica semanas laborales de 50 a 60 horas en lugar de 80 a 100.

Sopesando los pros y los contras para los inversores

Es bienes raíces de capital privado adecuado para su cartera? La decisión requiere una mirada clara tanto a sus importantes ventajas como a sus notables inconvenientes. Para el inversor adecuado, puede suponer un punto de inflexión, pero no es una inversión adecuada para todos.

Las recompensas: diversificación, cobertura contra la inflación y creación de riqueza

Añadiendo bienes raíces de capital privado puede hacer que una cartera sea más sólida y resiliente.

- Diversificación de cartera: Los bienes raíces privados tienen una correlación históricamente baja con los mercados públicos como acciones y bonos. Cuando los mercados públicos son volátiles, los valores inmobiliarios privados, que se basan en los fundamentos de la propiedad en lugar del sentimiento diario del mercado, pueden proporcionar estabilidad. Durante los últimos 20 años, su correlación con el S&P 500 fue de sólo 0,04, lo que lo convierte en un poderoso diversificador.

- Cobertura de inflación: Los bienes raíces son un activo real que tiende a tener un buen desempeño durante los períodos inflacionarios. A medida que aumenta el costo de vida, también aumentan los costos de construcción (aumentando el valor de los edificios existentes) y los ingresos por alquiler. Esto permite que las inversiones inmobiliarias generen flujos de ingresos que sigan el ritmo de la inflación o incluso la superen.

- Creación de riqueza: Los retornos son impulsados por dos fuentes poderosas: una generación significativa de ingresos a partir de los alquileres (históricamente más del 70% del retorno total de los bienes raíces básicos) y la apreciación del capital a medida que el valor de la propiedad aumenta con el tiempo a través del crecimiento del mercado y la gestión activa.

- Importantes ventajas fiscales: La propiedad directa de bienes inmuebles ofrece beneficios fiscales únicos que no están disponibles con la mayoría de las otras clases de activos. La principal ventaja es la depreciación, un gasto no monetario que permite a los propietarios reducir su renta imponible. Esto puede crear un flujo de ingresos fiscalmente eficiente. Además, tras la venta, los inversores pueden potencialmente diferir los impuestos sobre las ganancias de capital utilizando un intercambio 1031 para transferir las ganancias a una nueva propiedad.

- Desarrollo comunitario: Estas inversiones crean empleos, mejoran las economías locales y mejoran los vecindarios mediante la construcción de viviendas esenciales, la modernización de edificios de oficinas o la revitalización de propiedades comerciales.

Los riesgos: iliquidez, mínimos elevados y ciclos de mercado

Es fundamental comprender los riesgos y las limitaciones antes de invertir.

- Iliquidez y largos períodos de bloqueo: Este es el mayor obstáculo. El capital suele estar bloqueado durante 5 a 15 años con pocas opciones, si es que hay alguna, para un retiro anticipado. A diferencia de una acción o un bono, no puede vender su participación por capricho. Debe sentirse cómodo sin acceder a estos fondos durante un período prolongado y tener suficientes otros activos líquidos para satisfacer cualquier necesidad imprevista.

- Altos requisitos de capital: Las inversiones mínimas suelen comenzar en 250.000 dólares y pueden ser mucho más altas, lo que limita el acceso a inversores institucionales o acreditados que tienen la capacidad financiera para asumir un compromiso tan grande a largo plazo.

- Riesgo de mercado y ciclos económicos: Si bien está diversificada de los mercados públicos, esta clase de activos no es inmune a las desaceleraciones económicas, los aumentos de las tasas de interés o el exceso de oferta en ciertos sectores. Una recesión puede generar más vacantes y un menor crecimiento de los alquileres, lo que puede afectar el valor de las propiedades y los ingresos por alquileres.

- Importancia de la selección del gerente: El éxito de una inversión depende en gran medida de la habilidad, la estrategia y la integridad del Socio General (GP). Un mal administrador puede generar resultados decepcionantes incluso en un buen mercado. Es esencial que el gestor del fondo actúe con la debida diligencia. Esto incluye analizar su historial a largo plazo (especialmente su desempeño durante las crisis), verificar su experiencia en el sector y la geografía objetivo y garantizar que su estructura de tarifas alinee sus intereses con los suyos.

- Suavizado de valoración: Las valoraciones se basan en valoraciones periódicas de terceros, no en operaciones diarias. Esto puede hacer que los rendimientos parezcan menos volátiles de lo que realmente son, una característica conocida como "sesgo de suavización". Si bien esto contribuye a la baja correlación con los mercados públicos, también puede enmascarar la volatilidad y el riesgo subyacentes del mercado. Los inversores deben ser conscientes de que la estabilidad percibida es en parte un artefacto del proceso de valoración.

Para una inmersión más profunda, el Comprensión de los bienes raíces comerciales privados | Soluciones de gestión patrimonial Ares El artículo ofrece información valiosa.

Preguntas frecuentes sobre capital inmobiliario privado

Como oficial de préstamos en BrightBridge Realty Capital, a menudo abordo las mismas preguntas clave de inversores nuevos en esta compleja clase de activos. Éstos son los más comunes.

¿Cuál es la principal diferencia entre invertir en bienes raíces privados y un REIT público?

La principal diferencia es liquidez frente a propiedad directa. Un REIT público es una acción que se puede comprar y vender diariamente, con rendimientos vinculados al desempeño del mercado de valores. Bienes raíces de capital privado Implica un compromiso a largo plazo (de 5 a 15 años o más) en el que se obtiene una participación de propiedad directa en propiedades específicas. Los retornos son impulsados por el desempeño real de la propiedad (crecimiento del alquiler, apreciación) y la habilidad del administrador, no por el sentimiento diario del mercado. Los fondos privados también están menos regulados y generalmente están abiertos sólo a inversores acreditados.

¿Cuánto dinero necesito para invertir en bienes raíces privados?

Acceso a bienes raíces de capital privado es exclusivo. La mayoría de los fondos requieren inversiones mínimas a partir de $250,000, y muchos buscan compromisos por millones. Por lo general, no invierte el monto total de una vez. En cambio, usted compromete un monto total y el socio general aporta solicitudes de capital por porciones de ese dinero a lo largo del tiempo a medida que encuentran ofertas. Esto requiere que usted mantenga el capital comprometido líquido y disponible, lo que refuerza la necesidad de una perspectiva financiera a largo plazo.

¿Cuáles son las comisiones más habituales en un fondo inmobiliario privado?

La estructura de tarifas está diseñada para alinear los intereses del administrador con los de los inversores. El modelo más común es "2 y 20":

- Tarifa de gestión: Una tarifa anual, normalmente 1,5% a 2% de activos bajo gestión, que cubre los costes operativos del fondo.

- Interés acumulado (o "Promoción"): La participación del administrador en los beneficios, normalmente 20% de todos los beneficios después de que los inversores hayan recibido un rendimiento preferente (un umbral de rendimiento predefinido). Esto garantiza que el gestor esté muy motivado para generar fuertes rentabilidades para los inversores.

También puedes ver una sola vez honorarios de adquisición (1-3% del precio de compra) cuando se compra una propiedad.

Conclusión: ¿Es el sector inmobiliario privado adecuado para su cartera?

Bienes raíces de capital privado es una clase de inversión poderosa y especializada. Ofrece un camino directo para poseer activos tangibles, con un gran potencial para obtener altos rendimientos, diversificación de carteras y protección contra la inflación. A través de una gestión activa, puede ser un motor importante para la creación de riqueza a largo plazo.

Sin embargo, no es para todos. El naturaleza ilíquida y elevados requisitos de capital exigen un compromiso a largo plazo y son más adecuados para inversores sofisticados con una cartera diversificada. El éxito también depende en gran medida de la elección de un administrador de fondos experto con una trayectoria comprobada.

Para los patrocinadores e inversores inmobiliarios que navegan por este panorama, BrightBridge Realty Capital proporciona la financiación necesaria. Nos especializamos en el bienes raíces de capital privado mercado, ofreciendo soluciones flexibles, cierres rápidos (a menudo en una semana) y un enfoque de préstamo directo que elimina intermediarios. Nuestro objetivo es ofrecer tarifas competitivas y un proceso fluido para ayudarle a aprovechar las oportunidades oportunas.

Si es un inversor dispuesto a mirar más allá de los activos tradicionales, bienes raíces de capital privado ofrece un camino convincente a seguir. Con la estrategia y los socios adecuados, puede convertirse en la piedra angular de su crecimiento financiero.

¿Listo para explorar cómo el capital privado puede impulsar sus ambiciones inmobiliarias? Explore nuestros programas de préstamos de alquiler y vea cómo podemos ayudarle a cerrar la brecha hacia su próxima inversión exitosa.