Detectives privados en su proyecto: cómo navegar por los préstamos de construcción de prestamistas privados

Summary

Descubra préstamos de construcción de prestamistas privados: aprobaciones rápidas, financiamiento flexible y retiros fáciles para constructores, inversores y desarrolladores.

Por qué los préstamos para construcción de prestamistas privados están revolucionando el desarrollo inmobiliario

Préstamos para la construcción de prestamistas privados Ofrecer una alternativa rápida y flexible a la financiación bancaria tradicional para inversores y constructores inmobiliarios. Estos préstamos a corto plazo generalmente financian entre el 75% y el 85% de los costos de construcción con aprobación en 3 a 7 días y solicitudes de retiro procesadas en 2 a 5 días hábiles.

Características clave de los préstamos para construcción de prestamistas privados:- Tasas de interés: 8-14% (comparado con 3,87%+ para préstamos bancarios)- Condiciones del préstamo: 6-24 meses (pagos solo de intereses)- Velocidad de financiación: Aprobación de 3 a 7 días, 2 a 5 días para sorteos- Relación préstamo-costo: Hasta el 85% de los costos de construcción- Pago inicial: Normalmente se requiere entre un 25% y un 35%- Tarifas de originación: 2-5% del monto del préstamo

Mientras que los bancos tradicionales pueden tardar entre 3 y 5 meses en aprobar préstamos para la construcción, los prestamistas privados se centran en el valor de los activos y la viabilidad del proyecto en lugar de en la compleja documentación de ingresos. Esto los hace ideales para constructores autónomos, desarrolladores de especificaciones e inversores que necesitan aprovechar rápidamente las oportunidades.

La compensación viene en tasas de interés y tarifas más altas, pero muchos prestatarios consideran que la velocidad y la certeza valen el costo adicional. Como señaló un experto de la industria: "Una vez que un constructor ha experimentado ambas cosas, muchos prefieren la financiación privada para repetir proyectos debido a la rapidez y la seguridad".

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración préstamos de construcción de prestamistas privados para inversores en proyectos residenciales y comerciales. He ayudado a clientes a dirigir todo, desde construcciones de viviendas específicas hasta renovaciones importantes, asegurándome de que obtengan la estructura de financiamiento adecuada para su cronograma y presupuesto.

Préstamos para la construcción de prestamistas privados términos simplificados:- Preaprobación de préstamo de construcción- Préstamos puente para construcción comercial- financiación puente a corto plazo

¿Por qué elegir préstamos para la construcción de prestamistas privados?

Los préstamos bancarios tradicionales para la construcción pueden parecer como ver cómo se seca la pintura. Usted envía su solicitud, espera meses para su aprobación y luego espera semanas más entre cada solicitud de sorteo. Mientras tanto, su contratista está dando golpecitos con el pie, los costos de materiales están aumentando y la ventana perfecta del proyecto se está cerrando rápidamente.

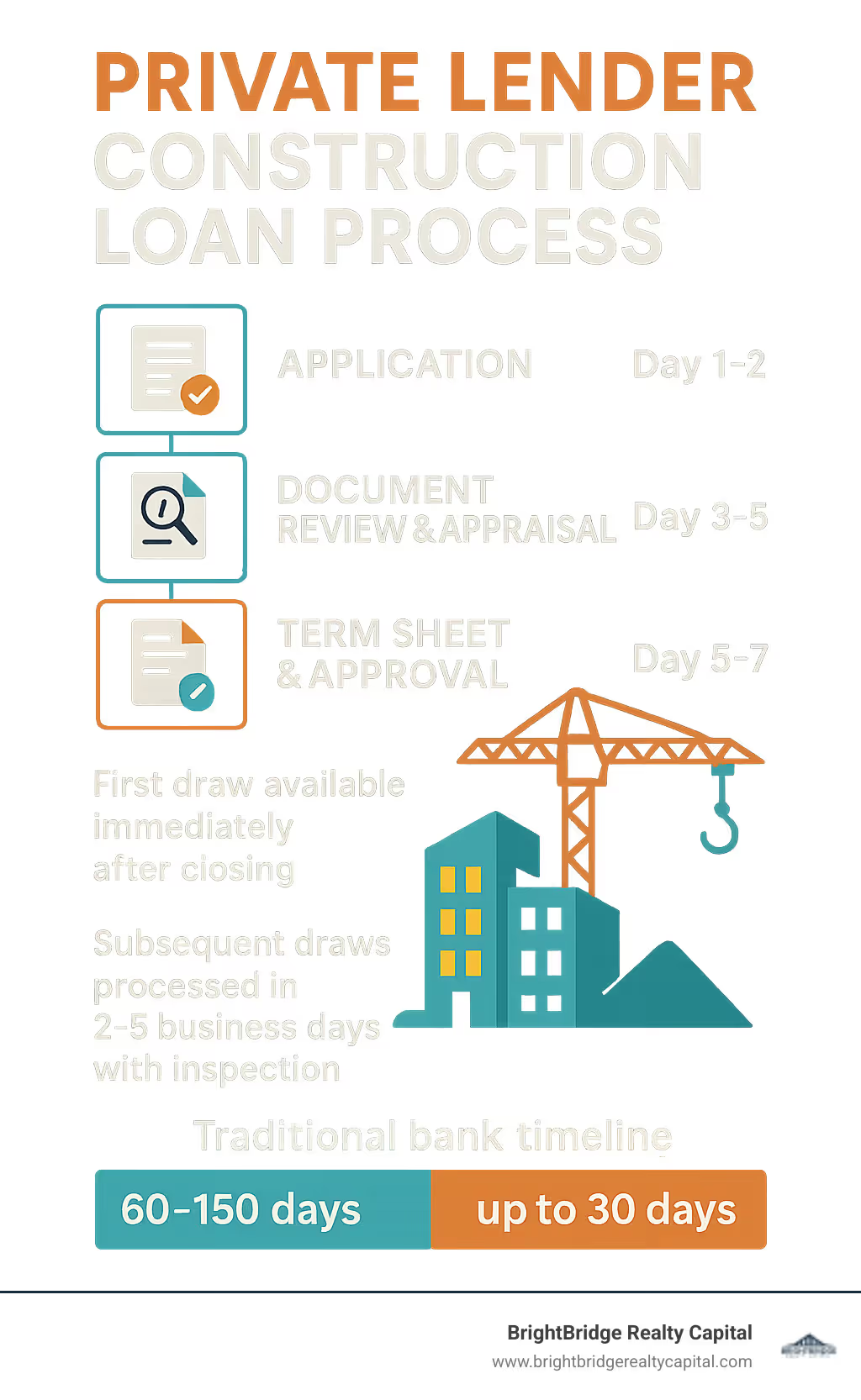

Préstamos para la construcción de prestamistas privados Han cambiado completamente este juego. Mientras que los bancos pueden tardar entre 60 y 150 días en aprobar su préstamo, los prestamistas privados pueden obtener financiación en menos de una semana. ¿Y esas solicitudes de giro que los bancos procesan en 15 a 30 días? Los prestamistas privados los gestionan en 2 a 5 días hábiles.

La salsa secreta es suscripción basada en activos. En lugar de empantanarse en complejos cálculos de relación deuda-ingresos y montañas de documentación financiera, los prestamistas privados se centran en lo que realmente importa: el valor de la propiedad y si su proyecto tiene sentido.

CaracterísticaPrestamista privadoBanco TradicionalTiempo de aprobación3-7 días60-150 díasProcesamiento de sorteo2-5 días15-30 díasRelación préstamo-costoHasta 85%Hasta 75%Tasa de interés8-14%3,87%+SuscripciónBasado en activosBasado en los ingresosDocumentaciónMínimoAmpliaSegunda PosiciónDisponibleRara vez

Ventajas clave de los préstamos para construcción de prestamistas privados

La velocidad no es solo una característica agradable con préstamos de construcción de prestamistas privados—A menudo es una misión crítica. Cuando encuentra el lote perfecto o necesita aprovechar una oportunidad de renovación urgente, esperar cuatro meses para obtener la aprobación del banco simplemente no es una opción.

El estructura de pago de intereses únicamente durante la construcción es un salvavidas para el flujo de caja. Solo paga intereses sobre el dinero que realmente ha retirado, no sobre el monto total del préstamo que no se utiliza. Esto puede ahorrar miles de dólares durante la fase de construcción.

Los prestamistas privados también ofrecen mayores ratios préstamo-coste, a menudo financiando hasta 85 % de los costes de construcción mientras que los bancos suelen tener un límite del 75%. Para los desarrolladores experimentados con una sólida trayectoria, algunos prestamistas privados incluso ofrecen financiación del 100% del préstamo al costo.

Los prestamistas privados pueden proporcionar préstamos de construcción de segunda posición. Esto significa que puede mantener su primera hipoteca favorable existente mientras accede a capital de construcción a través de un segundo préstamo. Los bancos rara vez tocan la financiación de la construcción de segunda posición.

El las tarifas de originación oscilan entre el 2% y el 5%, que podría parecer elevado a primera vista. Pero cuando se tiene en cuenta la velocidad, la certeza y la flexibilidad que se obtiene, la mayoría de los constructores experimentados consideran que es dinero bien invertido.

Posibles desventajas a tener en cuenta

Préstamos para la construcción de prestamistas privados Cuesta más que la financiación bancaria. Esos Tasas de interés del 8 al 14 % son significativamente más altas que las tasas bancarias tradicionales y las tarifas iniciales de originación agregan dinero real a los costos de su proyecto.

El plazos cortos de 6 a 24 meses significa que necesita una estrategia de salida sólida desde el primer día. A diferencia de los préstamos de construcción a permanentes que se convierten automáticamente en financiamiento a largo plazo, los préstamos privados requieren que usted administre activamente su financiamiento para llevar.

Supervisión reglamentaria en el ámbito de los préstamos privados varía más que en los bancos tradicionales. Si bien los prestamistas acreditados mantienen altos estándares y licencias adecuadas, usted deberá hacer su tarea para separar a los profesionales de los operadores que pasan de la noche a la mañana.

También hay riesgo de liquidez de financiación considerar, especialmente con los prestamistas privados más pequeños. A diferencia de los bancos con líneas de crédito establecidas, algunos prestamistas privados dependen del capital de los inversionistas que podría agotarse durante las tensiones del mercado.

¿Quién se beneficia más de los préstamos para construcción de prestamistas privados?

Constructores y contratistas autónomos a menudo chocan contra una pared de ladrillos con los requisitos de documentación de ingresos bancarios. Cuando sus ingresos varían estacionalmente o tiene estructuras comerciales complejas, el enfoque de los prestamistas privados en el mérito del proyecto en lugar de los formularios W-2 puede cambiar las reglas del juego.

Desarrolladores de especificaciones La construcción de viviendas sin contratos de preventa se enfrenta a un escrutinio adicional por parte de los bancos. Los prestamistas privados, con su mayor tolerancia al riesgo y experiencia en el mercado, pueden evaluar estos proyectos en función de la ubicación, la calidad del diseño y las condiciones del mercado local.

Aletas de renovación Trabajar en plazos ajustados me encanta el factor velocidad. Cuando compite por propiedades en una subasta o necesita cerrar rápidamente una propiedad en dificultades, la capacidad de tener financiamiento preparado en días en lugar de meses puede hacer o deshacer su trato.

Prestatarios con problemas de crédito Quienes tal vez no califiquen para el financiamiento tradicional a menudo pueden obtener préstamos privados basados en la solidez del proyecto y el capital disponible. Esto incluye eventos crediticios recientes, altos índices de deuda-ingresos o situaciones financieras complejas que no se ajustan a las pautas bancarias estándar.

Cómo funciona el proceso de préstamo privado para construcción

Obtener un préstamo de construcción de prestamista privado No tiene por qué sentirse como si estuvieras navegando por un laberinto. Hemos agilizado todo el proceso para centrarnos en lo que realmente importa: el potencial de tu proyecto, tu experiencia como constructor y el valor de la propiedad.

Todo comienza con una conversación sobre tu proyecto. Discutiremos su cronograma de construcción, presupuesto y necesidades de financiamiento. Este chat inicial nos ayuda a comprender exactamente lo que está creando y a detectar posibles desafíos antes de que se conviertan en problemas.

Lo bueno de los préstamos privados es que no necesitamos la montaña de papeleo que normalmente requieren los bancos. En cambio, nos centramos en materiales específicos del proyecto como su presupuesto de construcción, planos arquitectónicos, permisos y acuerdos con contratistas.

Manejamos tasaciones y revisión de documentos de manera simultánea, no secuencial. Solicitaremos una tasación "tal cual" y una tasación "tal como está completada". Este enfoque dual nos ayuda a dimensionar su préstamo adecuadamente y comprender el valor real que está creando.

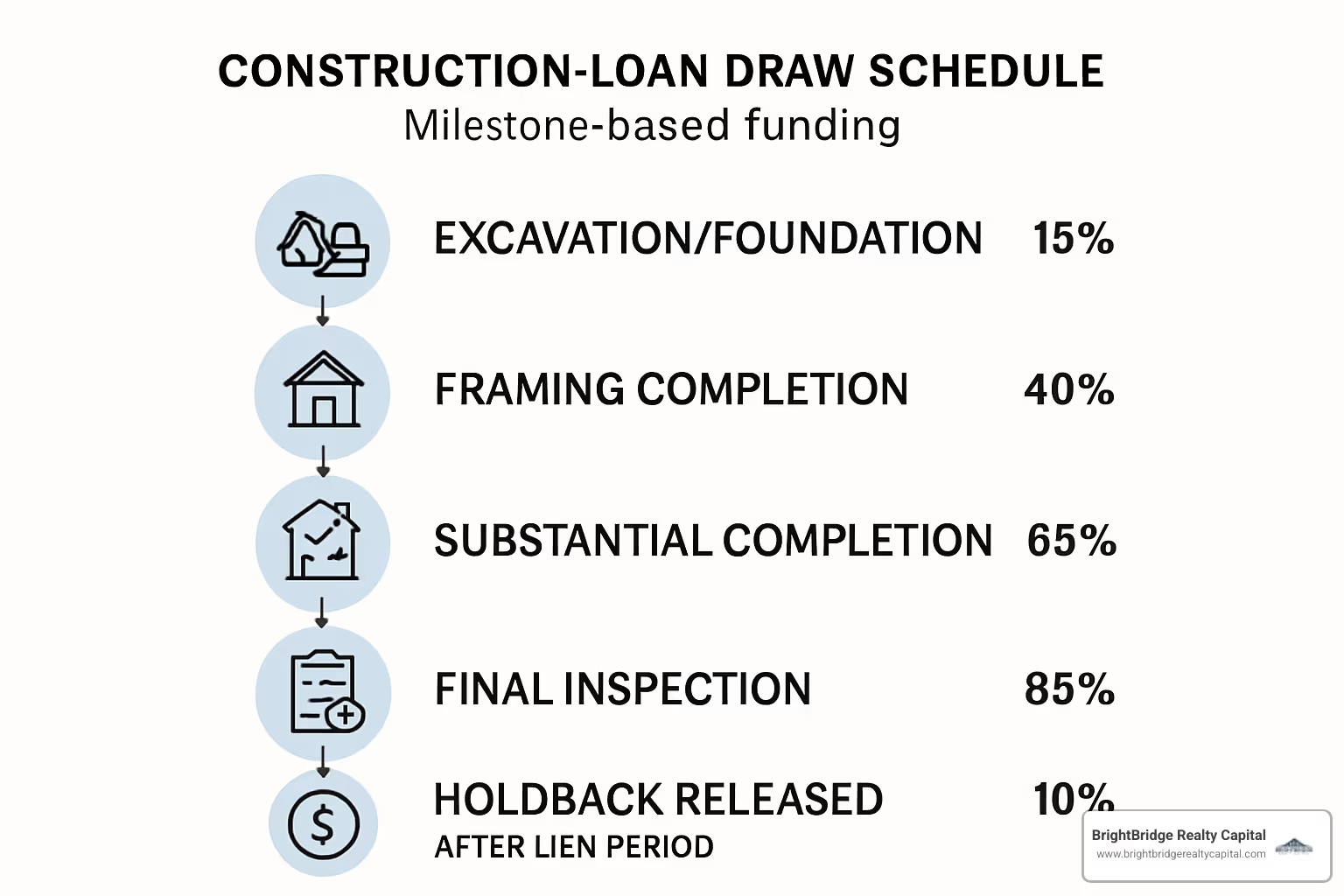

Calendario de retiro de préstamos para construcción y desembolso de fondos

Préstamos para la construcción de prestamistas privados trabaje en un sistema basado en hitos que tenga sentido tanto para usted como para sus contratistas. El calendario de sorteos típico se desglosa así: 15% cuando se completen los cimientos y la excavación, 40% una vez finalizados los armazones y el techado, 65% cuando finalice el montaje mecánico, eléctrico y de plomería, y 85% con una finalización sustancial. La final El 10% se libera después de que finalice el período de retención del gravamen.

Esa retención del 10% es requerida por las Leyes Provinciales de Gravámenes para los Constructores. Este dinero permanece en fideicomiso durante 45 días después de la finalización sustancial para proteger contra gravámenes de cualquier mecánico.

Antes de cada sorteo, haremos un análisis de costo de finalización. Esto significa que analizamos cuánto trabajo ha terminado versus cuánto presupuesto le queda. Si detectamos posibles sobrecostos, analizaremos sus opciones de inmediato.

Una vez que aprobemos su solicitud de retiro después de la inspección, las transferencias bancarias normalmente se procesan dentro de 2 a 5 días hábiles. Sus contratistas no tendrán que esperar durante semanas para recibir su pago, lo que mantiene a todos contentos y su proyecto avanza.

Tasaciones, permisos y requisitos del constructor

Obtener la tasación adecuada es crucial para préstamos de construcción de prestamistas privados. Requerimos Tasaciones designadas por la AACI que nos dan tanto el valor actual del terreno como el valor de finalización proyectado.

También necesitamos verificar que su proyecto se ajuste a las reglas de zonificación locales. Eso significa revisar certificados de zonificación, permisos de construcción y cualquier solicitud de variación.

Las credenciales de su contratista son tan importantes como el proyecto en sí. Verificaremos su licencia comercial y registro, asegúrese de que tengan responsabilidad general y cobertura WSIBy echa un vistazo a su proyectos anteriores y referencias.

Los requisitos del seguro son sencillos pero importantes. Necesitarás cobertura de responsabilidad general de al menos 2 millones de dólares, con nosotros nombrados como asegurado adicional. Curso de seguro de construcción protege contra daños a la propiedad durante la construcción.

Lista de verificación de documentación y calificación

Nuestro proceso de documentación elimina la burocracia que hace que los préstamos bancarios tradicionales sean tan frustrantes. Nos centramos en lo que realmente necesitamos para tomar decisiones crediticias inteligentes.

Para información del prestatario, necesitamos su solicitud de préstamo completa, dos documentos de identificación emitidos por el gobierno, una declaración de patrimonio neto con verificación de activos y sus extractos bancarios de los últimos dos meses.

Documentación del proyecto incluye su presupuesto de construcción detallado y alcance del trabajo, planos arquitectónicos y dibujos de ingeniería, permisos de construcción y verificación de cumplimiento de zonificación, su acuerdo de contratista firmado con cronograma de pagos y una búsqueda y estudio de títulos de propiedad.

El análisis financiero cubre su acuerdo de compra si está comprando un terreno, declaraciones de hipotecas existentes, evaluación de impuestos a la propiedad, carpeta de seguro de vivienda y confirmación de su representación legal.

El Solicitud de Hipoteca El proceso avanza rápidamente una vez que tienes todo junto. La mayoría de los prestatarios pueden completar la solicitud dentro de las 24 a 48 horas posteriores a la recopilación de sus documentos. Nuestro objetivo es conseguirle un hoja de términos dentro de 3-5 días hábiles de recibir su solicitud completa.

Costos, términos y gestión de riesgos

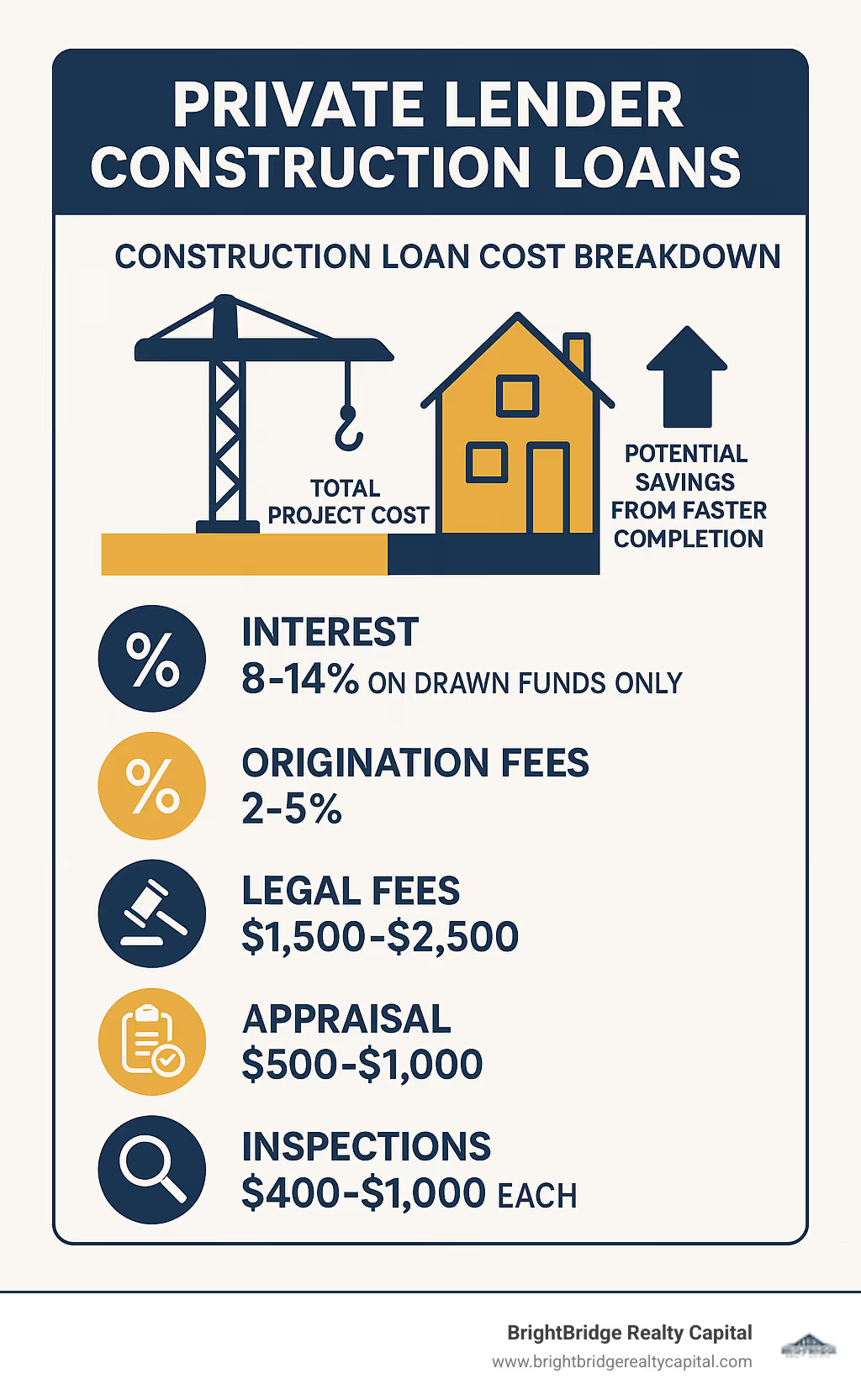

Hablemos de números, porque mientras préstamos de construcción de prestamistas privados no son la opción más barata, comprender el costo real lo ayuda a tomar decisiones inteligentes sobre el financiamiento de su proyecto.

Los tipos de interés suelen caer entre el 8% y el 14%, y la mayoría de los préstamos alcanzan entre el 10% y el 12%. La tasa exacta depende de su experiencia como constructor, del riesgo que parezca el proyecto y de su relación préstamo-valor. Solo paga intereses sobre el dinero que realmente ha retirado, no sobre el monto total del préstamo que no se utiliza.

Las tarifas de originación oscilan entre 2 y 5 puntos (eso es del 2 al 5 % del monto total de su préstamo), pagado al cerrar. Presupuesto para costos de tasación de $500-1000, honorarios legales de $1,500-2,500, y honorarios de inspección de 400 a 1000 dólares por visita.

La mayoría préstamos de construcción de prestamistas privados ejecutar 6-24 meses, lo que significa que necesita un plan de salida sólido desde el primer día. Es posible que se puedan realizar extensiones, pero normalmente le costarán un adicional Tarifa del 0,5 al 1,0 % durante 6-12 meses.

Una característica útil que a muchos prestatarios les encanta es reservas de intereses incorporadas al préstamo. Esto cubre sus pagos mensuales durante la construcción, por lo que no tendrá que hacer malabarismos con los pagos del préstamo mientras administra los cronogramas de los contratistas y las entregas de materiales.

Comprender cómo los prestamistas privados financian sus operaciones puede brindarle información sobre su proceso de toma de decisiones. Esto investigación científica sobre préstamos de almacén explica los mecanismos detrás de las fuentes privadas de capital crediticio.

Gestión de retrasos y sobrecostos presupuestarios con prestamistas privados

Los proyectos de construcción casi siempre cuestan más de lo esperado. Los precios de los materiales aumentan, descubre ese "pequeño problema eléctrico" o decide que esos accesorios mejorados valen la pena. La cuestión no es si enfrentará sobrecostos, sino cómo los manejará.

Préstamos para la construcción de prestamistas privados De hecho, le brinda más flexibilidad que el financiamiento bancario tradicional. Si el progreso de su construcción ha aumentado el valor actual de su propiedad, podría calificar para financiación complementaria basada en acciones sin traer dinero fresco a la mesa.

Procesos de reinspección y reevaluación puede abrir capacidad de endeudamiento adicional a medida que su proyecto toma forma. A medida que avanza la construcción y aumenta el valor de su propiedad, mejora la relación préstamo-valor.

La clave es comunicación transparente con su prestamista. No espere hasta que le quede el último dólar para mencionar los sobrecostos. La mayoría de los prestamistas privados prefieren trabajar con usted de manera proactiva que lidiar con un proyecto estancado y a medio terminar.

Los constructores inteligentes incorporan 10-20 % de reservas de contingencia por costos inesperados. Aunque los prestamistas privados podrían financiar hasta el 85% de los costos de su proyecto, mantener algunas reservas de capital le dará un respiro cuando surjan sorpresas.

Estrategias de salida: Refinanciación o venta para llevar

Todo préstamo para la construcción necesita una estrategia de salida; no es opcional con préstamos de construcción de prestamistas privados. La naturaleza a corto plazo significa que necesita saber cómo está pagando este préstamo incluso antes de firmar los documentos.

Refinanciación hipotecaria permanente es el camino más común. Una vez que finalice la construcción y tenga el certificado de ocupación en la mano, podrá refinanciar con una hipoteca tradicional con tasas más bajas y plazos más largos.

A veces refinanciación puente tiene sentido como paso intermedio. Tal vez esté construyendo una propiedad de alquiler que necesita un historial de ocupación antes de calificar para financiamiento permanente.

La mayoría de los préstamos privados para la construcción vienen con sin penalizaciones por pago anticipado. Esto significa que puede refinanciar o vender en el momento en que tenga sentido financiero, sin tener que pagar tarifas adicionales por pagar anticipadamente.

Si tiene una primera hipoteca existente a una tasa excelente y está agregando un préstamo de construcción de segunda posición, ejecute el cálculos de tasas combinadas. A veces, la tasa combinada puede ser lo suficientemente competitiva como para que no tenga prisa por refinanciar todo en un nuevo préstamo.

Encontrar y examinar un prestamista de construcción privado de buena reputación

El mundo de los préstamos privados a veces puede parecer el Salvaje Oeste, con socios y operadores confiables que usted querrá evitar. Con la debida diligencia, puede separar fácilmente a los profesionales de la problemática.

Su primera parada debería ser verificar las credenciales de licencia. Legítimo préstamos de construcción de prestamistas privados provienen de prestamistas debidamente autorizados que mantienen el cumplimiento en todos los estados donde operan. Esto no es sólo papeleo: es su protección contra prácticas predatorias.

El historial cuenta la historia real. Los prestamistas establecidos deberían compartir fácilmente referencias de prestatarios recientes y demostrar una capacidad de financiación consistente en diferentes condiciones de mercado. Un prestamista acreditado estará orgulloso de conectarlo con prestatarios satisfechos.

La estabilidad financiera importa más de lo que piensas. Algunos prestamistas privados dependen de fuentes de financiamiento volátiles que podrían agotarse a mitad del proyecto, dejándolo luchando por encontrar financiamiento alternativo cuando se encuentre en la mitad de la construcción.

El Acceso de los consumidores al NMLS La base de datos proporciona una gran cantidad de información sobre las licencias de los prestamistas, el historial disciplinario y el estado del registro. Es gratuito, completo y puede evitarle errores costosos.

Señales de alerta y mitos comunes sobre los préstamos de construcción de prestamistas privados

Permítanme acabar con algunos mitos persistentes que impiden que los buenos prestatarios consideren préstamos de construcción de prestamistas privados. Estos conceptos erróneos no reflejan el panorama actual de préstamos privados profesionales.

El mito de que "solo los grandes desarrolladores califican" No podría estar más lejos de la verdad. La suscripción basada en activos significa que nos centramos en el mérito de su proyecto y su experiencia, no en el tamaño de su operación. He trabajado con todos, desde inversores individuales que construyeron su primera casa con especificaciones hasta contratistas experimentados que expandieron su negocio.

La suposición "demasiado cara" pierde el panorama más amplio. Sí, las tasas de interés son más altas que las tasas bancarias, pero los prestatarios inteligentes calculan los costos totales del proyecto, incluido el valor del dinero en el tiempo. Una finalización más rápida significa menores costos de mantenimiento e ingresos por ventas o alquileres más tempranos.

Preocupaciones de confianza sobre los prestamistas privados provienen de estereotipos obsoletos. Los prestamistas privados acreditados de hoy mantienen rigurosos estándares profesionales y cumplimiento normativo.

Esté atento a estas señales de advertencia: solicitudes de grandes tarifas iniciales antes de la aprobación, presión para firmar sin tiempo de revisión, renuencia a proporcionar información o referencias sobre licencias y términos vagos sin compromisos escritos.

Temores de liquidez La cuestión de la capacidad de los prestamistas privados para financiar retiros a lo largo de su proyecto se puede abordar desde el principio. Pregunte sobre sus fuentes de financiamiento, revise su historial de proyectos completados y comprenda su estructura de capital.

Pasos para obtener la aprobación en menos de una semana

Obtener aprobación para préstamos de construcción de prestamistas privados en menos de una semana no es magia: se trata de preparación y trabajo con un prestamista que tiene sistemas optimizados. En BrightBridge Realty Capital, hemos perfeccionado nuestro proceso para pasar del primer contacto a la financiación en siete días hábiles.

Los primeros dos días se centran en la precalificación y la solicitud. Comenzamos con una consulta detallada sobre el alcance, el cronograma y las necesidades de financiamiento de su proyecto. Comenzamos la recopilación de documentos de inmediato en lugar de esperar a que se presente la solicitud formal.

Los días tres y cuatro implican la revisión y evaluación de documentos. Nuestro equipo de suscripción trabaja en paralelo en lugar de secuencialmente, revisando su solicitud completa, realizando verificaciones de crédito y solicitando tasaciones simultáneamente.

Los días cinco y seis cubren la suscripción final y la preparación legal. Una vez que emitamos su hoja de términos con la aprobación final, nuestro equipo legal prepara los documentos de cierre mientras usted organiza el seguro y finaliza los acuerdos con los contratistas.

El séptimo día trae el cierre y la disponibilidad del primer sorteo. El cierre legal ocurre por la mañana y los fondos del primer retiro están disponibles de inmediato. Su equipo de construcción puede literalmente comenzar a construir el mismo día que cierra su préstamo.

Este cronograma agresivo también requiere preparación de su parte. Tener los documentos organizados y estar disponibles para tomar decisiones rápidas permite el proceso de aprobación más rápido posible.

Preguntas frecuentes sobre préstamos de construcción de prestamistas privados

¿Qué tan rápido puedo obtener fondos?

La aprobación puede ocurrir en tan solo 3 a 7 días hábiles con la documentación completa. Los fondos del primer retiro están disponibles inmediatamente después del cierre y los retiros posteriores generalmente se procesan dentro de 2 a 5 días hábiles después de la aprobación de la inspección.

La ventaja de velocidad de préstamos de construcción de prestamistas privados proviene de una suscripción simplificada centrada en el valor de los activos en lugar de en una documentación de ingresos compleja. Podemos actuar rápidamente porque no estamos atados a los procesos burocráticos que frenan a los prestamistas tradicionales.

¿Puedo utilizar un préstamo de construcción privado con una hipoteca existente?

Sí, los prestamistas privados a menudo otorgan préstamos de construcción de segunda posición, lo que le permite mantener las primeras hipotecas favorables existentes. Esta estrategia puede crear tasas de interés combinadas atractivas y al mismo tiempo acceder a capital de construcción.

La relación préstamo-valor combinada de ambas hipotecas normalmente no puede exceder el 80-85% del valor de la propiedad terminada. Analizaremos los términos de su hipoteca existente y el valor de la propiedad para determinar la capacidad de endeudamiento disponible.

¿Qué pasa si el proyecto termina por debajo del presupuesto?

Los compromisos de préstamos no utilizados simplemente no se retiran, por lo que solo paga intereses sobre los fondos realmente utilizados. Si el proyecto finaliza muy por debajo del presupuesto, es posible que pueda devolver los fondos no utilizados sin penalización.

Algunos prestamistas permiten la conversión de fondos de construcción no utilizados para otros fines, como mejoras adicionales a la propiedad u oportunidades de inversión. Esta flexibilidad hace que préstamos de construcción de prestamistas privados Atractivo para desarrolladores experimentados que gestionan múltiples proyectos.

Conclusión

Préstamos para la construcción de prestamistas privados han revolucionado silenciosamente la forma en que los constructores y desarrolladores inteligentes abordan sus proyectos. Lo que comenzó como una opción de respaldo para acuerdos desafiantes se ha convertido en la opción preferida para cualquiera que valore su tiempo y su cordura.

Pagará más por adelantado que con la financiación bancaria tradicional. Pero el costo adicional generalmente se amortiza mediante una finalización más rápida del proyecto, menos dolores de cabeza y la capacidad de dormir por la noche sabiendo que su financiamiento está seguro.

La verdadera magia ocurre cuando trabajas con un prestamista que realmente entiende la construcción. En BrightBridge Realty Capital, hemos estructurado todo nuestro negocio en torno a una idea simple: los constructores necesitan dinero rápido y de manera confiable. Sin complicaciones burocráticas, sin retrasos sorpresa, sin tener que preguntarse si su próximo sorteo llegará a tiempo.

Nuestro préstamos directos a nivel nacional enfoque significa que usted está tratando directamente con quienes toman las decisiones. Cuando llama con una pregunta sobre su sorteo o necesita discutir una orden de cambio, está hablando con alguien que realmente entiende el financiamiento de la construcción, no con un representante del centro de llamadas que lee un guión.

Normalmente cerramos los préstamos en una semana porque hemos eliminado los pasos innecesarios que atascan a los prestamistas tradicionales. Nuestro Procesamiento de sorteos de 2 a 5 días hábiles mantiene contentos a sus contratistas y hace que su proyecto avance.

Ya sea que esté abordando su primera casa con especificaciones o sea un desarrollador experimentado con múltiples proyectos en proceso, préstamos de construcción de prestamistas privados ofrecer algo invaluable en el mercado actual: certeza. Usted sabe exactamente lo que está pagando, cuándo recibirá su dinero y a quién llamar cuando necesite ayuda.

El negocio de la construcción ya es bastante complicado como para tener que preocuparse por su financiación. Manejamos la parte del dinero para que usted pueda concentrarse en lo que mejor sabe hacer: crear grandes proyectos que creen valor y mejoren las comunidades.

¿Listo para experimentar la diferencia que puede marcar una financiación de construcción rápida y fiable? Visita nuestro Más información sobre financiación de construcción desde cero página para obtener más información sobre nuestros programas específicos, o llámenos para discutir su próximo proyecto. Estamos aquí para hacer que el financiamiento de su construcción sea tan sencillo como lo fue su mejor proyecto.