Liberar el potencial de la vivienda: instrucciones sobre préstamos para mejoras de propiedades

Summary

Libere el potencial de su hogar con préstamos para mejoras de propiedad: ¡explore tipos, beneficios, pasos de solicitud y asistencia gubernamental hoy mismo!

Cuando se trata de convertir una propiedad en la casa de sus sueños o mejorar su valor de mercado, préstamos para mejoras de propiedades proporcionar la puerta de entrada financiera ideal. Estos préstamos ofrecen soluciones de financiación flexibles personalizadas para diversas necesidades de mejoras del hogar, incluidas renovaciones importantes o mejoras más pequeñas, como una cocina nueva y elegante o un techo resistente.

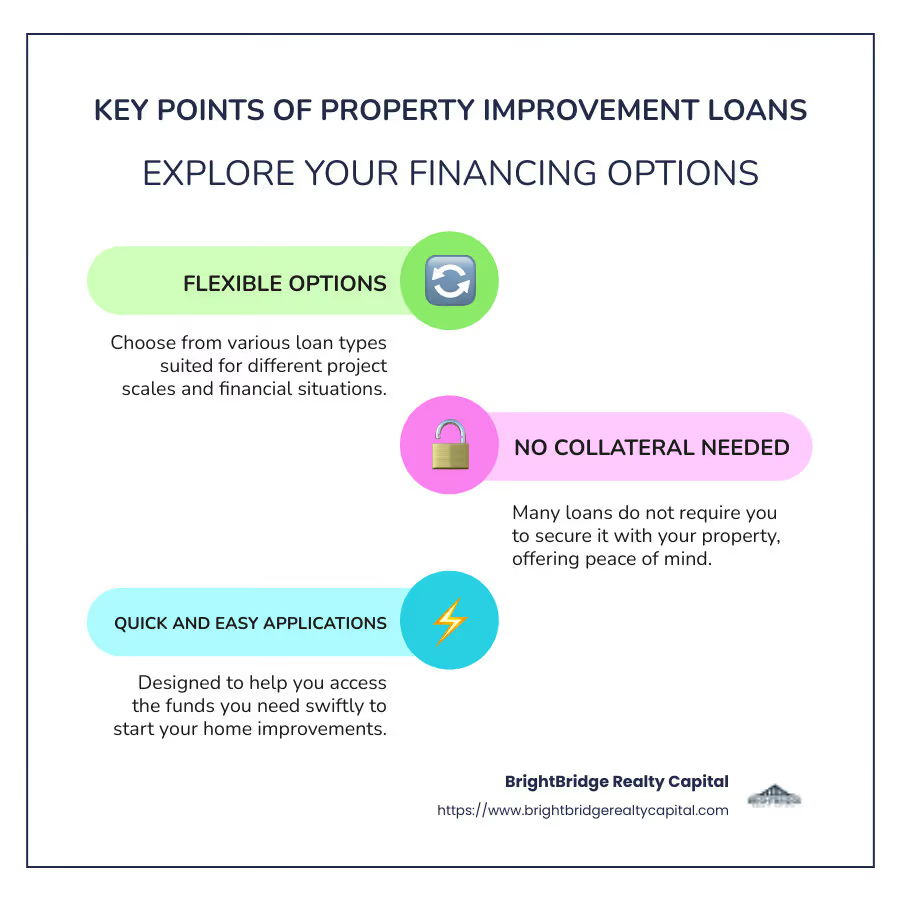

Puntos clave sobre los préstamos para mejoras de propiedades:

- Opciones flexibles: Elija entre varios tipos de préstamos que se ajusten a la escala de su proyecto y a su situación financiera.

- No se necesita garantía: Muchos préstamos no requieren que usted los asegure con su propiedad.

- Aplicaciones rápidas y sencillas: Diseñado para ayudarle a acceder a los fondos que necesita rápidamente.

Ya sea que esté sumergiéndose en una renovación de bricolaje o contratando a un contratista, comprender sus opciones de financiamiento es crucial. Los préstamos para mejoras de propiedades pueden ayudarlo a hacer realidad su visión sin sobrecargar su presupuesto.

Comprensión de los préstamos para mejoras de propiedades

Los préstamos para mejoras de propiedades están diseñados para ayudar a los propietarios a financiar renovaciones y mejoras, mejorando tanto la comodidad como el valor. Estos préstamos se presentan en varias formas, cada una con sus propios beneficios y requisitos únicos.

Tipos de préstamos para mejoras de propiedades

1. Préstamos para mejoras del hogar:

Por lo general, se trata de préstamos personales sin garantía que se utilizan para mejoras en el hogar. No requieren garantía, lo que significa que no tiene que arriesgar su casa para garantizar el préstamo. Esto los convierte en una opción flexible para los propietarios que buscan financiación rápida.

2. Préstamos Título 1 de HUD:

Respaldados por la Administración Federal de Vivienda (FHA), estos préstamos están disponibles para cualquier renovación que haga que su hogar sea más habitable. Ofrecen tasas de interés más bajas gracias al respaldo del gobierno y pueden usarse para una variedad de mejoras, pero no para adiciones de lujo como jacuzzis o piscinas.

3. Préstamos FHA 203(k):

Estos préstamos permiten a los propietarios financiar hasta $35,000 en su hipoteca para reparaciones o mejoras en la vivienda. Son particularmente útiles para aquellos que quizás no tengan un valor líquido significativo en su vivienda pero que necesiten realizar mejoras esenciales.

4. Préstamos sobre el valor líquido de la vivienda:

Estos préstamos le permiten pedir prestado contra el valor líquido que ha acumulado en su casa. Proporcionan una suma global con tasas de interés fijas, lo que los convierte en una buena opción para proyectos más grandes. Sin embargo, sí requieren el uso de su casa como garantía.

Beneficios de los préstamos para mejoras de propiedades

Financiamiento rápido:

Muchos préstamos para mejoras de propiedades, especialmente préstamos personales, ofrecen aprobación y financiamiento rápidos, a veces tan rápido como el mismo día hábil. Esto puede ser crucial para reparaciones o proyectos urgentes.

No se requiere garantía:

Los préstamos no garantizados, como muchos préstamos personales, no requieren que usted utilice su casa como garantía. Esto reduce el riesgo para su propiedad si no puede pagar el préstamo.

Tasas de interés fijas:

Los préstamos como el valor de la vivienda y ciertos préstamos personales ofrecen tasas de interés fijas, lo que proporciona pagos mensuales predecibles. Esto puede ayudar con la elaboración de presupuestos y la planificación financiera.

Ayuda visual

Al explorar estas opciones, puede encontrar un préstamo que se ajuste a sus necesidades y situación financiera, garantizando que su proyecto de mejoras para el hogar sea alcanzable y asequible.

Cómo solicitar préstamos para mejoras de propiedad

Solicitando un préstamo para mejoras de propiedad Puede parecer desalentador, pero dividirlo en pasos puede simplificar el proceso. Aquí encontrará una guía sencilla que le ayudará a conseguir la financiación que necesita para sus proyectos de renovación de su hogar.

Pasos para obtener un préstamo

- Verifique su puntaje crediticio:Antes de presentar la solicitud, conozca su puntaje crediticio. Este número juega un papel importante en los términos de su préstamo y las tasas de interés. La mayoría de los prestamistas prefieren una puntuación de al menos 560, pero puntuaciones más altas pueden conducir a mejores condiciones.

- Opciones de préstamos para investigación:Compare diferentes préstamos para encontrar el que mejor se adapte a sus necesidades. Mire las tasas de interés, los términos de pago y las tarifas. Los préstamos personales, los préstamos sobre el valor líquido de la vivienda y las opciones respaldadas por el gobierno, como los préstamos del Título 1 de HUD, tienen diferentes beneficios.

- Reúna los documentos requeridos:Prepare su nombre legal, dirección, fecha de nacimiento, número de Seguro Social e identificación emitida por el estado. Algunos prestamistas también pueden solicitar extractos bancarios o comprobantes de ingresos.

- Aplicar en línea:Muchos prestamistas ofrecen solicitudes en línea para mayor comodidad. Complete la solicitud con cuidado, asegurándose de que toda la información sea precisa para evitar demoras.

- Obtenga aprobación el mismo día:Algunos prestamistas ofrecen aprobaciones rápidas, a veces en el mismo día. Esto es particularmente cierto en el caso de los préstamos personales, lo que los convierte en una excelente opción para proyectos urgentes.

Consideraciones clave antes de presentar la solicitud

- Condiciones del préstamo:Comprenda la duración del préstamo y cómo afecta sus pagos mensuales. Plazos más largos significan pagos más bajos pero más intereses a lo largo del tiempo.

- Tasas de interés:Las tasas fijas brindan estabilidad, mientras que las tasas variables pueden ofrecer costos iniciales más bajos, pero pueden aumentar con el tiempo. Elija según su comodidad financiera y las predicciones del mercado.

- Opciones de pago:Evalúe si puede afrontar los pagos mensuales. Algunos préstamos ofrecen condiciones de pago flexibles que pueden ajustarse según su situación financiera.

- Requisitos de elegibilidad:Cada tipo de préstamo tiene diferentes criterios. Por ejemplo, los préstamos FHA 203(k) requieren que la vivienda cumpla con ciertos estándares, mientras que los préstamos personales se centran más en los puntajes crediticios y los niveles de ingresos.

Al comprender estos pasos y consideraciones, podrá dirigir con confianza el proceso de solicitud de préstamo, asegurándose de obtener los mejores términos posibles para su proyecto de mejora de propiedad.

Programas de asistencia gubernamental

Los programas de asistencia gubernamental pueden hacer que las reparaciones y renovaciones de viviendas sean más asequibles. Estos programas están diseñados para ayudar a audiencias específicas, como familias de bajos ingresos, veteranos y residentes rurales, a acceder a fondos para las mejoras necesarias en el hogar. Exploremos dos programas clave: el Programa de Préstamos para Mejoras de Propiedad Título 1 del HUD y el Programa de Seguro Hipotecario de Rehabilitación 203(k).

Programa de préstamos para mejoras de propiedades del Título 1 del HUD

El Programa de préstamos para mejoras de propiedades del Título 1 del HUD ofrece préstamos que se pueden utilizar para una amplia gama de reparaciones y mejoras en el hogar. Este programa es particularmente beneficioso para los propietarios de viviendas que necesitan hacer sus hogares más seguros o más habitables pero que carecen del dinero inicial para hacerlo.

Criterios de elegibilidad:

- Nivel de ingresos: Sus ingresos deben coincidir con los requisitos del programa, que varían según la ubicación.

- Tipo de propiedad: El préstamo está disponible para viviendas unifamiliares, propiedades multifamiliares y estructuras no residenciales.

- Ubicación: La disponibilidad puede depender de la ubicación de su casa, ya que algunas áreas tienen más oportunidades de financiación.

Montos del préstamo y condiciones de pago:

- Límites de préstamo: El monto máximo del préstamo para una vivienda unifamiliar es de $25,000. Para propiedades multifamiliares, puede llegar hasta $60,000.

- Condiciones de pago: Los préstamos pueden reembolsarse en un período de hasta 20 años, dependiendo del monto prestado y del tipo de propiedad.

Este programa es ideal para quienes necesitan realizar reparaciones o mejoras esenciales, como arreglar un techo, mejorar la plomería o mejorar la eficiencia energética.

Programa de seguro hipotecario de rehabilitación 203(k)

El Programa de seguro hipotecario de rehabilitación 203(k) es otra opción de préstamo respaldada por el gobierno que permite a los propietarios financiar tanto la compra como la renovación de una vivienda a través de una única hipoteca. Este programa es especialmente útil para quienes compran casas antiguas que necesitan reparaciones importantes.

Criterios de elegibilidad:

- Residencia principal: La casa debe ser su residencia principal.

- Alcance del proyecto: Las renovaciones deben alinearse con las pautas del programa y mejorar la seguridad, funcionalidad o eficiencia energética de la propiedad.

Opciones de financiación y reparaciones de viviendas:

- 203(k) limitado: Esta opción es para reparaciones menores y tiene un límite de $35,000. Es perfecto para proyectos como actualizar una cocina o un baño.

- Norma 203(k): Esta opción cubre trabajos extensos, incluidos cambios estructurales, sin límite en los costos de reparación, siempre que esté dentro del límite de hipoteca de la FHA para el área.

Opciones de financiación:

- Préstamo combinado: El programa combina el precio de compra y los costos de renovación en una sola hipoteca, simplificando el proceso para los compradores.

- Cuenta de depósito en garantía: Los fondos para renovaciones se mantienen en una cuenta de depósito en garantía y se desembolsan a medida que se completa el trabajo.

Estos programas ofrecen un camino hacia la propiedad y mejora de la vivienda para aquellos que de otro modo no podrían permitírselo. Al comprender los criterios de elegibilidad y los beneficios, podrá determinar si estas opciones respaldadas por el gobierno son adecuadas para sus necesidades de mejoras en el hogar.

Preguntas frecuentes sobre préstamos para mejoras de propiedades

¿Qué es un préstamo para mejoras de propiedad?

Un préstamo para mejoras de propiedad es un tipo de financiamiento diseñado para ayudar a los propietarios a financiar renovaciones y reparaciones. Estos préstamos se pueden utilizar para proyectos grandes y pequeños, desde agregar una nueva habitación hasta actualizar sistemas obsoletos como HVAC o plomería. A diferencia de un solo tipo de préstamo, los préstamos para mejoras de propiedades abarcan varias opciones de financiamiento, lo que permite a los propietarios elegir según sus necesidades y situación financiera.

¿Cómo funcionan los préstamos para mejoras de propiedades?

Los préstamos para mejoras de propiedades funcionan proporcionando a los propietarios los fondos necesarios para realizar mejoras o reparaciones. La forma en que funcionan estos préstamos puede variar:

- Préstamos garantizados: Estos están respaldados por una garantía, normalmente su casa. A menudo tienen tasas de interés más bajas porque son menos riesgosas para los prestamistas. Los ejemplos incluyen préstamos sobre el valor líquido de la vivienda y refinanciaciones con retiro de efectivo.

- Préstamos sin garantía: Estos no requieren garantía, lo que hace que su procesamiento sea más rápido. Sin embargo, podrían venir con tasas de interés más altas. Los préstamos personales entran en esta categoría y son populares para proyectos más pequeños.

- Préstamos gubernamentales: Programas como el Título 1 de HUD y 203(k) Los préstamos ofrecen opciones respaldadas por el gobierno, a menudo con condiciones favorables para los propietarios elegibles.

Cada tipo de préstamo tiene su propio proceso de solicitud, tasas de interés y plazos de pago, por lo que es fundamental comprender estos elementos antes de continuar.

¿Cuál es la diferencia entre un préstamo personal y un préstamo con garantía hipotecaria?

La principal diferencia entre un préstamo personal y un préstamo sobre el valor líquido de la vivienda radica en la garantía y el uso:

- Préstamo personal: Este es un préstamo sin garantía, lo que significa que no necesita poner su casa como garantía. Es ideal para proyectos más pequeños o cuando necesitas fondos rápidamente. Sin embargo, las tasas de interés pueden ser más altas y los montos del préstamo más pequeños.

- Préstamo sobre el valor líquido de la vivienda: Este es un préstamo garantizado, que utiliza el valor líquido de su vivienda como garantía. Por lo general, ofrece tasas de interés más bajas y montos de préstamo más altos, lo que lo hace adecuado para renovaciones más grandes. La desventaja es el riesgo de perder su inicio si no cumples.

Ambas opciones tienen ventajas y desventajas, así que considere su situación financiera y el alcance del proyecto al elegir el préstamo adecuado para usted.

Conclusión

En el ámbito de las mejoras para el hogar, conseguir la financiación adecuada puede suponer un punto de inflexión. Ahí es donde BrightBridge Realty Capital interviene, ofreciendo soluciones de financiación personalizadas personalizado para satisfacer sus necesidades específicas. Ya sea que esté buscando renovar su cocina, agregar una habitación adicional o realizar mejoras energéticamente eficientes, tenemos la experiencia y los recursos para ayudarlo a aprovechar el potencial de su hogar.

Lo que nos diferencia es nuestro compromiso con cierres rápidos. Entendemos que el tiempo es esencial, especialmente cuando se trata de proyectos de mejoras para el hogar. Nuestro proceso simplificado garantiza que pueda obtener financiación a menudo en el plazo de una semana, lo que le permitirá comenzar su proyecto sin demoras innecesarias. Esta velocidad es posible porque somos un prestamista directo, eliminamos a los intermediarios y le brindamos tarifas competitivas y una experiencia perfecta.

Nuestra presencia a nivel nacional significa que, sin importar dónde se encuentre su propiedad, estamos aquí para ayudarlo. Ofrecemos una variedad de préstamos para mejoras de propiedades, incluidas opciones para aquellos con un crédito no perfecto. Nuestro objetivo es hacer que el proceso sea lo más sencillo y libre de estrés posible, para que usted pueda concentrarse en lo más importante: convertir su casa en la casa de sus sueños.

¿Listo para empezar? Explore nuestras opciones de préstamos y vea cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de mejoras en el hogar.