La solución rápida: ¿Qué es la financiación puente rápida y cómo funciona?

Summary

Desbloquee ofertas inmobiliarias rápidas con financiación puente rápida. Descubra cómo funciona esta rápida solución para inversores inmobiliarios.

Comprender la financiación puente rápida: su solución de financiación rápida

En el acelerado mundo del sector inmobiliario, el tiempo lo es todo. Las oportunidades aparecen y desaparecen en un abrir y cerrar de ojos, y la diferencia entre el éxito y el fracaso muchas veces se reduce a la capacidad de actuar con decisión. Aquí es donde financiación puente rápida surge como una herramienta indispensable. Es un préstamo especializado a corto plazo meticulosamente diseñado para "cerrar" una brecha financiera temporal, más comúnmente en una transacción inmobiliaria. Piense en ello como un cruce financiero que le permite llegar desde su posición actual al destino deseado sin esperar a que se despejen las rutas más lentas y convencionales.

Es la solución ideal cuando necesita asegurar una nueva propiedad antes de que se venda la existente, lanzarse a una propiedad en una subasta o financiar renovaciones urgentes para maximizar el valor de un activo. Para comprender realmente su poder, analicemos sus componentes principales.

¿Qué es exactamente?En esencia, la financiación puente rápida es un préstamo garantizado a corto plazo. El plazo suele oscilar entre un mes y 36 meses, lo que la convierte en una solución de financiación temporal, no permanente. El préstamo está "garantizado" contra un activo de alto valor, que casi siempre es una propiedad o un inmueble. Esto puede incluir viviendas residenciales, edificios comerciales, terrenos o incluso una cartera de múltiples propiedades. Debido a que el préstamo está garantizado por una garantía tangible, los prestamistas pueden centrarse más en el valor del activo y menos en el historial de ingresos del prestatario, lo cual es un diferenciador clave de las hipotecas tradicionales.

¿Qué tan rápido es "rápido"?La característica que define a este producto financiero es su rapidez. Mientras que una solicitud de hipoteca convencional puede languidecer durante 45 a 90 días, empantanada por un extenso papeleo y una suscripción de múltiples niveles, la financiación puente rápida opera en un cronograma acelerado.

- Decisiones iniciales: Los prestamistas a menudo pueden proporcionar una decisión de principio (DIP) en tan solo unas pocas horas, y casi siempre dentro de 24 a 48 horas.

- Disponibilidad de fondos: Una vez aprobado, el capital puede estar en su cuenta bancaria en un plazo que oscila entre 72 horas y tres semanas, dependiendo de la complejidad del acuerdo y la eficiencia del proceso legal. Este rápido despliegue de capital es lo que permite a los inversores competir con los compradores de efectivo y aprovechar oportunidades que de otro modo se perderían.

Escenarios comunes de uso:

- Compra de propiedades en subasta: Las casas de subastas exigen que se completen dentro de un plazo estricto (generalmente 28 días), lo que hace imposible la financiación tradicional. Un préstamo puente proporciona los fondos necesarios para cumplir con este plazo.

- Prevención de rupturas en la cadena de propiedad: Le permite comprar la nueva casa de sus sueños incluso si la venta de su propiedad actual se retrasa o fracasa, salvando toda la cadena del colapso.

- Financiamiento de proyectos Fix-and-Flip: Los inversores pueden adquirir una propiedad y financiar su renovación con un único préstamo, a menudo basado en el valor posterior a la reparación (ARV), antes de venderla para obtener ganancias.

- Asegurar oportunidades urgentes: Esto incluye acuerdos por debajo del valor de mercado, propiedades fuera del mercado o activos en dificultades donde el vendedor requiere una venta rápida y garantizada.

Características clave para comprender:

- Montos del préstamo: Estos son muy flexibles y van desde tan sólo 25.000 dólares para proyectos menores hasta más de 250 millones de dólares para desarrollos comerciales a gran escala.

- Relación préstamo-valor (LTV): Los prestamistas normalmente financiarán entre el 65% y el 80% del valor de la propiedad. Esto significa que el prestatario debe aportar el porcentaje restante como pago inicial.

- Tasas de interés más altas: La conveniencia de la velocidad y la flexibilidad tiene un costo. Las tasas de interés son más altas que las de los préstamos tradicionales, lo que refleja la naturaleza de corto plazo y un mayor riesgo para el prestamista. Esta es la compensación por una velocidad incomparable.

- Una estrategia de salida clara: Esto no es negociable. Cada solicitud debe ir acompañada de un plan claro y creíble para pagar el préstamo, como refinanciar una hipoteca a largo plazo o vender la propiedad.

Cuando el tiempo es oro, financiación puente rápida es el mecanismo que le permite actuar mientras los competidores aún esperan la aprobación bancaria. El mayor costo a corto plazo es el precio por aprovechar una oportunidad que, de otro modo, podría perderse para siempre.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en estructuración financiación puente rápida para acuerdos urgentes, ayudando a los inversores a avanzar con confianza en oportunidades que los prestamistas tradicionales no aprovecharán.

Vistazo rápido financiación puente rápida:

- préstamo puente inmobiliario

- solicitud de préstamo puente en línea

- alternativas a los préstamos puente

¿Cuándo es la financiación puente rápida la decisión correcta?

Financiación puente rápida es una poderosa herramienta estratégica para inversores inmobiliarios y propietarios de viviendas que entienden que en un mercado competitivo, la velocidad es una moneda en sí misma. A diferencia de los préstamos tradicionales que pueden tardar meses en aprobarse, un préstamo puente está diseñado para ser rápido, lo que le permite aprovechar oportunidades urgentes con la confianza de un comprador en efectivo. Es un punto de inflexión en situaciones urgentes en las que el capital inmediato es la clave para desbloquear un potencial significativo y superar a la competencia.

A continuación se ofrece una descripción detallada de los escenarios principales en los que financiación puente rápida no sólo es beneficioso, sino que a menudo es esencial:

- Asegurar propiedades en subasta: Supere el plazo de finalización de 28 días con facilidad.

- Prevención del colapso de la cadena de propiedad: Compre su nueva casa antes de vender la anterior.

- Renovaciones y cambios de financiación: Adquirir y reformar inmuebles que en su estado actual no son hipotecables.

- Aprovechar oportunidades por debajo del valor de mercado (BMV): Actúe instantáneamente cuando un vendedor necesite una venta rápida y garantizada.

- Cubrir los déficits de financiación para el sector inmobiliario comercial: Superar los déficits en proyectos de desarrollo o adquisiciones a gran escala. Consulte nuestra guía en bienes raíces comerciales para más.

- Cumplir con obligaciones comerciales urgentes: Utilice el valor de la propiedad para resolver rápidamente una factura de impuestos o inyectar flujo de caja de emergencia en una empresa.

Asegurar las propiedades de la subasta y superar los plazos

Las subastas de propiedades son un entorno en el que hay mucho en juego. Los postores ganadores están legalmente obligados a completar su compra en un plazo muy corto, normalmente 28 días. Este plazo hace que obtener una hipoteca tradicional sea prácticamente imposible, ya que su proceso de suscripción es demasiado lento. Aquí es donde financiación puente rápida se convierte en tu arma secreta. Al obtener financiación por adelantado, puede ofertar con el mismo poder que un comprador en efectivo. Le permite asegurar una propiedad con confianza, sabiendo que los fondos están listos para usarse para cumplir con la estricta fecha límite de la subasta. Hemos visto a innumerables inversores utilizar financiación de adquisición de préstamos puente para construir sus carteras, dándoles una importante ventaja competitiva. Entrar a una subasta con la agilidad financiera necesaria para actuar con decisión es una posición poderosa que le impide perder su depósito y el trato en sí.

Reparar una cadena de propiedad rota

Una ruptura de la cadena inmobiliaria es una de las experiencias más estresantes en el sector inmobiliario. Ha encontrado la casa de sus sueños, su oferta ha sido aceptada, pero la venta de su propia propiedad fracasa, poniendo en riesgo toda la transacción. En un mercado volátil, ésta es una pesadilla muy común. Financiación puente rápida puede salvar el trato. Proporciona un "puente" financiero que le permite comprar su nueva propiedad independientemente de su venta. Esto repara efectivamente la cadena rota y elimina la dependencia de su comprador. Esta flexibilidad para comprar antes de vender significa que no perderá su propiedad perfecta debido a circunstancias fuera de su control. Transforma una situación incierta y de mucho estrés en una manejable, dándole un respiro para vender su propiedad existente al precio correcto, en lugar de aceptar una oferta baja por desesperación. Para obtener más información, consulte nuestro Préstamo puente para compra de vivienda guía.

Financiamiento de renovaciones y cambios

Para los inversores inteligentes, las mayores ganancias suelen encontrarse en proyectos de valor añadido. Ve un diamante en bruto: una propiedad con gran potencial pero que necesita un trabajo importante. Sin embargo, los prestamistas tradicionales a menudo evitan financiar renovaciones en propiedades consideradas inhabitables o en malas condiciones. Financiación puente rápida se adapta perfectamente a estos escenarios. Proporciona el capital inmediato para adquirir la propiedad y financiar las renovaciones necesarias. Si eres volteando casas para obtener ganancias rápidas o emprender una gran empresa construcción proyecto, un préstamo puente ofrece la velocidad y flexibilidad para hacer despegar su proyecto. Los prestamistas pueden incluso estructurar el préstamo para liberar fondos en etapas (retiros) a medida que se cumplen los hitos de la renovación, lo que le ayudará a gestionar el flujo de caja de forma eficaz y a convertir activos descuidados en empresas altamente rentables.

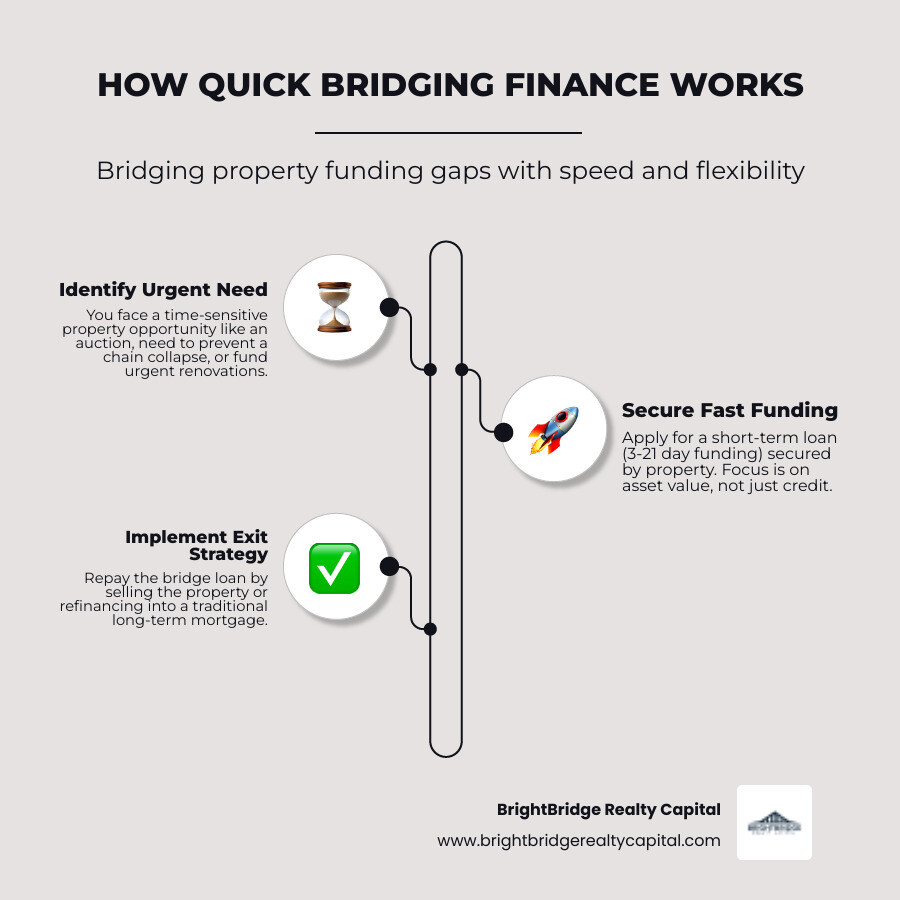

La mecánica de la financiación rápida: cómo funciona desde la solicitud hasta el efectivo

Comprensión cómo financiación puente rápida logra su notable velocidad es crucial para cualquier inversor que quiera aprovecharlo. A diferencia de las hipotecas tradicionales que dependen en gran medida de los ingresos personales, el historial crediticio y la relación deuda-ingresos del prestatario, los préstamos puente operan según un modelo centrado en los activos. El enfoque principal es el valor intrínseco de la propiedad que se utiliza como garantía y la viabilidad de su plan para pagar el préstamo (la estrategia de salida). Este enfoque simplificado y basado en garantías es el motor que impulsa la financiación rápida.

El viaje desde la consulta hasta el efectivo en mano es una clase magistral de eficiencia. Comienza con una consulta sencilla, seguida de una solicitud simplificada. Luego, nuestro equipo de suscripción realiza una evaluación rápida, concentrándose en dos elementos clave: el valor de mercado de la propiedad y su plan de pago. Este es un marcado contraste con el engorroso y pesado documento proceso de préstamo inmobiliario de los bancos convencionales. Nuestro objetivo singular es lograr aprobación rápida del préstamo y obtenga fondos en sus manos precisamente cuando los necesite.

¿Qué tan rápido es "rápido"? Una línea de tiempo paso a paso

Cuando decimos "rápido", lo decimos en serio. Un préstamo puente funciona en un horario completamente diferente al de una hipoteca tradicional.

- Día 1: Investigación y Decisión en Principio (DIP). Usted envía su consulta inicial. Con base en los detalles principales, un prestamista a menudo puede emitir un DIP en cuestión de horas, describiendo los posibles términos del préstamo.

- Días 2-7: Due Diligence y Valoración. Usted envía su solicitud formal y los documentos de respaldo. El prestamista encarga a un tasador que evalúe la propiedad. Para ahorrar tiempo, esto puede ser una valoración de escritorio o una inspección física, dependiendo del activo.

- Días 5-15: Proceso Legal. Los abogados tanto del prestamista como del prestatario trabajan en paralelo para manejar los requisitos legales, incluidas las búsquedas de títulos y la colocación de un cargo legal sobre la propiedad.

- Días 7-21: Financiamiento. Una vez que se completa todo el trabajo legal y la diligencia debida, los fondos se transfieren a su cuenta. Todo el proceso se puede completar en tan solo 3 a 21 días, y los préstamos de inversión no regulados son significativamente más rápidos que los préstamos regulados para residencias personales. Este rápido cambio es un sello distintivo de financiación de préstamos rápidos y suele ser el factor decisivo entre aprovechar una oportunidad y verla pasar.

Criterios clave de elegibilidad para la financiación puente rápida

¿Qué se necesita para calificar? El enfoque en el activo y la estrategia de salida significa que los criterios son más flexibles que los de un banco.

- Propiedad valiosa como garantía: El préstamo debe estar garantizado contra un activo inmobiliario (residencial, comercial o terreno). El monto del préstamo es un porcentaje del valor de esta propiedad. Los prestamistas pueden garantizar el préstamo con un "primer cargo" (si no existe una hipoteca) o un "segundo cargo" (si existe una hipoteca).

- Capital suficiente (relación préstamo-valor - LTV): LTV es el monto del préstamo en relación con el valor de la propiedad. Normalmente ofrecemos LTV de hasta el 75-80%. Por ejemplo, en una propiedad de 1 millón de dólares, podría pedir prestado hasta 800.000 dólares. Los $200,000 restantes son su contribución de capital.

- Una estrategia de salida viable: Este es el elemento más crítico. Debe tener un plan claro, creíble y documentado sobre cómo pagará el préstamo a corto plazo al final de su plazo.

- Experiencia del prestatario (preferida pero no esencial): Si bien no siempre es obligatorio, un historial de proyectos inmobiliarios exitosos puede fortalecer su solicitud y conducir a mejores condiciones.

- Menos énfasis en el puntaje crediticio: Adoptamos una visión holística. El crédito adverso, como una puntuación baja o impagos pasados, no es una barrera automática si la propiedad tiene suficiente capital y la estrategia de salida es sólida.

Para obtener una descripción general completa, consulte nuestro Requisitos del préstamo puente.

El papel crucial de su estrategia de salida

Su estrategia de salida no es una mera formalidad; es la piedra angular de su aplicación. Proporciona al prestamista la seguridad de que su capital será devuelto al vencimiento del préstamo. Nuestro profundo conocimiento de que es un préstamo puente inmobiliario confirma que un plan de pago claro es primordial.

Una estrategia de salida viable da confianza al prestamista. Las estrategias típicas incluyen:

- Venta del inmueble financiado: La salida más común para los inversores inmobiliarios que compran, renuevan y venden para obtener ganancias.

- Refinanciación de una hipoteca a largo plazo: Ideal para inversores que compran una propiedad no hipotecable, la renuevan para cumplir con los estándares de préstamos tradicionales y luego la refinancian con un préstamo más barato a largo plazo para conservarlo como alquiler.

- Venta de una propiedad o activo existente: Utilizado por propietarios que compran una casa nueva antes de vender la antigua, o por inversores que venden otra propiedad en su cartera para saldar la deuda.

Sin una estrategia de salida sólida y realista, respaldada por evidencia, es probable que su solicitud sea rechazada.

Documentación requerida para una solicitud rápida

Para garantizar que su aplicación avance a la máxima velocidad, prepare su documentación con anticipación. Ser organizado es lo mejor que puedes hacer. Aquí hay una lista general de lo que necesitamos para un solicitud de préstamo puente en línea:

- Identificación (ID): Prueba de identidad (por ejemplo, pasaporte) y dirección (por ejemplo, factura de servicios públicos) de todos los solicitantes.

- Detalles de la propiedad: Dirección completa, fotografías y cualquier acuerdo de compra de la propiedad que ofrece como garantía.

- Informe de valoración: Una valoración actualizada del inmueble. En muchos casos, el prestamista instruirá a su propio tasador para que realice una evaluación independiente.

- Prueba de fondos: Prueba de su contribución de capital (por ejemplo, extractos bancarios).

- Evidencia de la estrategia de salida: Esto es vital. Proporcione documentación que respalde su plan de salida, como comparables de mercado para una venta planificada, una decisión de principio de un prestamista hipotecario para un refinanciamiento o un acuerdo de venta de otra propiedad.

- Resumen financiero: Si bien los puntajes crediticios son menos críticos, un resumen de sus activos y pasivos y extractos bancarios recientes pueden ayudar a crear una imagen completa de su situación financiera.

- Detalles de uso del préstamo: Una explicación clara y concisa de para qué sirve el préstamo.

Sopesando los pros y los contras de la financiación puente rápida

Como cualquier herramienta financiera poderosa, financiación puente rápida viene con un conjunto distinto de ventajas y desventajas. Una comprensión profunda de ambos lados de la ecuación es esencial para que cualquier inversionista o propietario de vivienda pueda tomar una decisión estratégica e informada. Es un análisis de costo-beneficio donde las recompensas potenciales de la velocidad y la oportunidad deben sopesarse cuidadosamente con los costos y riesgos asociados.

Aquí hay un resumen de las consideraciones clave:

VentajasDesventajasVelocidad incomparable (Financiamiento en días)Tasas de interés más altas que las hipotecasAproveche las oportunidades urgentesTarifas múltiples (acuerdo, salida, legal)Suscripción flexible y centrada en los activosPlazos de pago cortos (1-36 meses)Soluciones personalizadas para acuerdos complejosRiesgo de recuperación de activos en caso de incumplimientoResuelve roturas en la cadena de propiedadesRequiere una estrategia de salida herméticaFondos para propiedades no hipotecablesPotencial de pagos duales de préstamos

Las principales ventajas: rapidez, flexibilidad y oportunidad

Los abrumadores beneficios de financiación puente rápida giran en torno a un único concepto central: la velocidad. En el sector inmobiliario, la velocidad se traduce directamente en oportunidades y ganancias.

- Acceso rápido al capital: Con decisiones en horas y financiación en tan solo 72 horas, es la forma más rápida de asegurar un capital significativo para transacciones inmobiliarias.

- Aproveche las oportunidades urgentes: Esto le permite actuar con decisión en propiedades en subasta, acuerdos por debajo del valor de mercado y proyectos de renovación urgentes, lo que le permite competir eficazmente con compradores en efectivo.

- Criterios de suscripción flexibles: Los prestamistas se centran en el valor de la propiedad y su estrategia de salida, no sólo en su puntaje crediticio o historial de ingresos. Esto abre las puertas a los trabajadores autónomos, a los inversores con flujos de ingresos complejos o a aquellos con problemas crediticios menores.

- Soluciones personalizadas para proyectos únicos: Ofrecemos opciones flexibles de préstamos puente y puede estructurar préstamos para satisfacer las necesidades específicas del proyecto, como liberar fondos en retiros para la construcción.

- Solución para roturas de cadenas inmobiliarias: Proporciona la certeza de proceder con una compra incluso si su propia venta se retrasa, evitando la pérdida de la casa o la inversión de sus sueños.

- Permite propiedades no hipotecables: Proporciona el capital para comprar y renovar propiedades que los prestamistas tradicionales no tocarán debido a su condición (por ejemplo, sin cocina ni baño).

Posibles inconvenientes: costos, riesgos y tarifas

Es igualmente importante tener la vista clara sobre los posibles inconvenientes. En BrightBridge Realty Capital, creemos en la total transparencia para que nuestros clientes puedan tomar las mejores decisiones.

- Tasas de interés más altas: Ésta es la compensación más importante. Debido a su naturaleza de corto plazo, alto riesgo y alta velocidad, los préstamos puente tienen tasas de interés más altas que las hipotecas tradicionales. Las tasas a menudo se cotizan mensualmente (por ejemplo, del 0,5% al 1,5%), lo que puede parecer bajo pero equivale a una tasa porcentual anual (APR) más alta. Esto los hace inadecuados para la financiación a largo plazo. Vea nuestro Tasas de préstamos inmobiliarios página para más contexto.

- Tarifas varias: La tasa de interés no es el único costo. Esté preparado para varias tarifas:

- Tarifa de apertura/acuerdo: Normalmente, entre el 1% y el 2% del monto del préstamo, lo cobra el prestamista para establecer el préstamo.

- Tarifa de valoración: Paid to the surveyor who assesses the property's value.

- Honorarios legales: Deberá cubrir sus propios costos legales y los del prestamista.

- Tarifa de salida: Algunos prestamistas cobran una tarifa (a menudo el 1% del monto del préstamo) cuando usted paga el préstamo. Es fundamental comprobar si esto se aplica.

- Plazos de pago cortos: Estos no son préstamos que se establecen y se olvidan. Con plazos normalmente entre 1 y 36 meses, debe tener una estrategia de salida clara y alcanzable que se alinee con este plazo.

- Riesgo de recuperación de activos: Este es el riesgo más grave. Al igual que con cualquier préstamo garantizado, si no paga el préstamo al final del plazo, la propiedad utilizada como garantía corre el riesgo de ser recuperada por el prestamista. Por eso una estrategia de salida sólida y realista con un plan de respaldo no es negociable. El Oficina de Protección Financiera del Consumidor (CFPB) ofrece recursos valiosos para que los propietarios comprendan estos riesgos. Piense siempre detenidamente antes de asegurar deudas contra su propiedad.

- Potencial de pagos duales: Si utiliza un préstamo puente para comprar una casa nueva antes de vender la anterior, es posible que tenga que cubrir los pagos de su hipoteca existente y del préstamo puente simultáneamente durante un período, lo que puede afectar el flujo de caja.

La clave es realizar un cálculo cuidadoso para garantizar que el beneficio potencial de la oportunidad supere significativamente estos costos y riesgos combinados.

Cómo acelerar su solicitud de préstamo puente

Para aprovechar verdaderamente lo "rápido" en financiación puente rápida, tu preparación es primordial. Si bien nos enorgullecemos de un diseño excepcionalmente optimizado proceso rápido de aprobación de préstamos, la proactividad del prestatario puede mejorar drásticamente la velocidad de préstamo inmobiliario y garantizar una experiencia perfecta de principio a fin.

Preparándose para un proceso fluido

Las aplicaciones más rápidas son invariablemente las más preparadas. Los retrasos suelen deberse a la falta de información o a complicaciones imprevistas. Aquí le mostramos cómo prepararse para el éxito:

- Reúna los documentos con anticipación: Incluso antes de presentar la solicitud, recopile una carpeta digital con toda la documentación esencial: prueba de identificación y dirección, detalles de la propiedad de seguridad, extractos bancarios que muestren prueba de los fondos para su contribución y, lo más importante, evidencia que respalde su estrategia de salida. Tener esto listo para usar ahorra días en el proceso.

- Sea completamente transparente: Sea sincero y honesto sobre todos los aspectos de su trato y situación financiera. Si hay problemas crediticios, complejidades con el título de propiedad o posibles obstáculos en su plan de salida, infórmelos desde el principio. Esto nos permite identificar la solución adecuada y anticipar los desafíos, en lugar de sorprendernos al final del proceso, lo que inevitablemente causa retrasos.

- Solidifique su plan de salida: Su estrategia de salida no puede ser una idea vaga; debe ser un plan claro, viable y bien documentado. Si planea vender, tenga a mano datos de ventas comparables. Si planea refinanciar, obtenga una Decisión de Principio de un prestamista hipotecario. Cuanto más concreto sea su plan, más confianza tendrá el prestamista.

- Contrate a un abogado experimentado: No subestime la importancia del asesoramiento legal. Un abogado que no esté familiarizado con la velocidad y la mecánica de la financiación puente puede convertirse en un obstáculo importante. Elija una firma que tenga experiencia comprobada en esta área. Comprenderán la urgencia y podrán trabajar de forma proactiva con el equipo legal del prestamista. A menudo podemos recomendar un asesor legal con la experiencia necesaria.

El papel de un corredor especializado versus un prestamista directo

Al buscar financiación puente rápida, tiene dos rutas principales: trabajar con un corredor especializado o acercarse a un prestamista directo. Comprender la diferencia es clave para elegir el camino más rápido para sus necesidades.

Broker Especialista (El Navegador del Mercado):Un corredor actúa como intermediario, utilizando su conocimiento y su red para conectarlo con un amplio panel de prestamistas de préstamos puente.

- Ventajas: They can scan the entire market to find the most suitable or cheapest deal, which is useful for complex or unusual cases. Ellos manejan la solicitud en su nombre.

- Desventajas: Esto agrega una capa adicional de comunicación, que puede ralentizar las cosas. La información debe pasar de usted al corredor, luego al prestamista y viceversa. Los corredores también cobran una tarifa por sus servicios.

Nuestro enfoque como prestamista directo (La ruta directa):Como prestamista directo, BrightBridge Realty Capital es la fuente de los fondos. Tomamos las decisiones crediticias y gestionamos todo el proceso internamente. Esto ofrece claras ventajas en cuanto a velocidad.

- Ventajas: Trata directamente con quienes toman las decisiones, eliminando retrasos en la comunicación. Podemos proporcionar retroalimentación inmediata y decisiones rápidas. Nuestro proceso integrado está diseñado para lograr la máxima eficiencia y usted evita pagar tarifas de corredor por separado.

- Desventajas: Un prestamista directo sólo puede ofrecer sus propios productos. Sin embargo, para los inversores cuyas necesidades se alinean con nuestra experiencia (es decir, financiación rápida y confiable para transacciones inmobiliarias), este suele ser el camino más eficiente. Vea nuestro Guía completa de prestamistas puente privados para más.

Comprender los préstamos regulados y los no regulados

La distinción entre préstamos regulados y no regulados es fundamental para comprender la velocidad potencial de financiación puente rápida.

- Préstamos Puente Regulados: Estos préstamos son para uso personal y están garantizados sobre una propiedad que está (o estará) ocupada por el prestatario o un familiar cercano. Están sujetos a estrictas leyes de protección al consumidor (similares a las hipotecas estándar). Esto significa que el proceso incluye controles de asequibilidad más rigurosos, períodos de consideración obligatorios y un mayor enfoque en proteger al prestatario. Si bien ofrecen más seguridad, estas regulaciones inherentemente hacen que el proceso sea un poco más largo.

- Préstamos puente no regulados: Estos son para fines comerciales o de inversión. Los ejemplos incluyen comprar una propiedad para vender, adquirir un activo para comprar para alquilar o comprar un local comercial. Debido a que se consideran una transacción de empresa a empresa, no están cubiertas por las mismas regulaciones de crédito al consumo. El proceso de suscripción es más rápido y ágil, centrándose casi exclusivamente en la calidad del activo y el caso de negocio (es decir, la estrategia de salida). Este es el entorno donde la financiación en tan solo 72 horas se convierte en realidad.

Como prestamista directo especializado en inversiones inmobiliarias, BrightBridge Realty Capital se centra principalmente en financiación puente no regulada para inversores, lo que nos permite ofrecer la velocidad excepcional que nuestros clientes necesitan para capitalizar oportunidades en el mercado de Nueva York y en todo el país.

Preguntas frecuentes sobre financiación puente rápida

Entendemos que navegar por el mundo de financiación puente rápida puede plantear muchas preguntas. Para brindar claridad, hemos recopilado respuestas detalladas a algunas de las consultas más comunes que recibimos de inversionistas y propietarios.

¿Cuánto puedo pedir prestado y cuáles son los LTV típicos?

El monto del préstamo está determinado principalmente por el valor de la propiedad utilizada como garantía y la solidez de su solicitud. En BrightBridge Realty Capital, ofrecemos préstamos desde $5 millones hasta $75 millones, y los acuerdos más grandes y complejos se consideran caso por caso.

La relación préstamo-valor (LTV) es una métrica clave. Generalmente trabajamos con LTV de hasta el 75-80% del valor de mercado actual de la propiedad (o, a veces, el valor posterior a la reparación para proyectos de renovación). Por ejemplo, en una propiedad valorada en 10 millones de dólares, un LTV del 75% permitiría un préstamo de 7,5 millones de dólares. El LTV exacto ofrecido dependerá de factores como el tipo de propiedad (por ejemplo, residencial, comercial o terreno), su condición, ubicación y la solidez de su plan de salida.

¿Puedo obtener un préstamo puente con mal crédito?

Sí, muchas veces es posible. Esta es una ventaja significativa de la financiación puente sobre los préstamos bancarios tradicionales. Los proveedores de préstamos puente, como prestamistas basados en activos, dan la máxima prioridad al valor de la propiedad (patrimonio) y su estrategia de salida. Un puntaje crediticio perfecto no es un requisito previo.

Si bien un historial crediticio limpio siempre es útil y puede generar mejores tasas, problemas como un puntaje crediticio bajo, incumplimientos anteriores o sentencias de los tribunales del condado (CCJ) no necesariamente son factores decisivos. Utilizamos un enfoque de suscripción de sentido común. Si tiene un capital significativo en la propiedad de seguridad y un plan de salida creíble y bien documentado, su solicitud será considerada seriamente. El riesgo percibido podría reflejarse en una tasa de interés ligeramente más alta, pero la oportunidad de financiación sigue abierta.

¿Cuáles son las principales alternativas a la financiación puente?

Mientras financiación puente rápida es una excelente herramienta para situaciones urgentes, es aconsejable conocer las alternativas. Dependiendo de sus necesidades específicas, podría considerar estas opciones, algunas de las cuales BrightBridge Realty Capital también ofrece:

- Préstamos de dinero fuerte: A menudo se utilizan indistintamente con préstamos puente, pero también son préstamos rápidos, a corto plazo y basados en activos otorgados por prestamistas privados. Son funcionalmente muy similares y tienen el mismo propósito de proporcionar capital rápido para transacciones inmobiliarias. Ofrecemos una variedad de préstamos de dinero fuerte.

- Hipotecas tradicionales/financiación a largo plazo: Si la velocidad no es un factor crítico, una hipoteca convencional es una mejor opción. Ofrece tasas de interés mucho más bajas y estabilidad a largo plazo, pero implica un proceso de aprobación lento y estricto que puede llevar varios meses.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Si tiene un capital significativo en su residencia principal, un HELOC puede brindarle acceso flexible a los fondos. Sin embargo, el proceso de solicitud es similar al de una hipoteca, puede llevar semanas o meses y el monto del préstamo puede ser más limitado.

- Capital privado/empresas conjuntas: Para proyectos de desarrollo a gran escala, asociarse con una firma de capital privado o formar una empresa conjunta puede proporcionar el capital necesario. La contrapartida es que tendrá que compartir la propiedad, el control y una parte importante de las ganancias.

- Financiamiento del vendedor: En algunos casos, un vendedor puede estar dispuesto a financiar la compra él mismo, actuando como banco. Esto es poco común pero puede ser una opción flexible y rápida si está disponible.

¿Cuál es la diferencia entre un préstamo de "primer cargo" y de "segundo cargo"?

Un 'cargo' es un reclamo legal sobre una propiedad que garantiza una deuda.

- Primer cargo: Este es el préstamo principal garantizado contra una propiedad que no tiene ninguna otra deuda. Si el prestatario incumple, el prestamista del primer cargo es el primero en recibir el reembolso de la venta de la propiedad.

- Segundo cargo: Se trata de un préstamo garantizado sobre una propiedad que ya tiene una hipoteca de primer cargo. Se encuentra "detrás" de la hipoteca principal. Debido a que el prestamista del segundo cargo es el segundo en ser reembolsado, estos préstamos se consideran de mayor riesgo y, a menudo, conllevan tasas de interés más altas.

¿Qué pasa si mi estrategia de salida falla?

Esta es una pregunta crítica. Si su plan de salida principal (vender la propiedad o refinanciar) fracasa, debe comunicarse con su prestamista de inmediato. Los prestamistas prefieren encontrar una solución en lugar de impago. Las opciones pueden incluir:

- Una extensión de préstamo: Si necesita más tiempo, el prestamista puede aceptar extender el plazo del préstamo, aunque esto implicará tarifas e intereses adicionales.

- Re-puente: Es posible que pueda obtener un nuevo préstamo puente para liquidar el primero, lo que le dará otros 12 a 24 meses para ejecutar su salida.

- Predeterminado: Si no se puede encontrar una solución, el préstamo entrará en mora. Esto generará intereses de penalización y afectará negativamente su crédito. Como último recurso, el prestamista iniciará un procedimiento de recuperación para vender la propiedad y recuperar su capital.

Conclusión: ¿Es la financiación puente rápida su próximo paso?

En el ámbito inmobiliario de alto riesgo, las oportunidades son fugaces y la acción decisiva se recompensa. Financiación puente rápida es la herramienta ágil y poderosa que permite a los inversores inteligentes aprovechar esos momentos. A lo largo de esta guía, hemos explorado qué es, los escenarios específicos en los que sobresale y la mecánica de cómo ofrece una velocidad incomparable. Si bien los costos son más altos que los de los préstamos tradicionales y de más lento movimiento, el valor estratégico es innegable. La velocidad y flexibilidad incomparables pueden generar ganancias significativas, evitar que una compra crucial colapse y evitar que se le escapen oportunidades únicas en la vida.

La clave para utilizar esta herramienta con éxito radica en comprender el equilibrio entre velocidad y costo y, lo más importante, en tener una estrategia de salida meticulosamente planificada. Para el inversor preparado, un préstamo puente no es sólo un instrumento de deuda; es una ventaja competitiva.

En BrightBridge Realty Capital, nos especializamos en brindar estas soluciones de financiamiento rápidas y flexibles para inversionistas inmobiliarios en Nueva York y en todo el país. Como prestamista directo, hemos diseñado nuestro proceso para lograr la máxima eficiencia, eliminando intermediarios para ofrecer cierres rápidos, a menudo en una semana. Ofrecemos acceso directo a quienes toman decisiones y tarifas competitivas, asegurando que tenga el apoyo y el capital que necesita, precisamente cuando lo necesita.

Si es un inversor que se enfrenta a un acuerdo urgente, se prepara para una subasta de propiedad, planifica un proyecto de renovación o se encuentra en cualquier situación en la que el capital inmediato es la clave del éxito, entonces financiación puente rápida podría ser su próximo paso más estratégico. No permita que se pierda una valiosa oportunidad ante el lento ritmo de la financiación tradicional.

¿Listo para actuar con rapidez y confianza? Da el primer paso. Explore sus opciones de financiación de reparación y cambio con BrightBridge Realty Capital hoy o comuníquese con nuestro equipo para una consulta directa y sin compromiso sobre su próximo proyecto.