El plan para los préstamos comerciales inmobiliarios: una guía para emprendedores

Summary

Descubra préstamos comerciales de bienes raíces, conozca los tipos, califique y elija opciones para crecer. ¡Obtenga información sobre financiación para emprendedores hoy!

Préstamos comerciales inmobiliarios puede ser la clave para abrir el potencial de sus inversiones inmobiliarias. Como inversor inmobiliario, es posible que busque soluciones de financiación rápidas y flexibles para ampliar su cartera de alquileres o aprovechar oportunidades de reparación y conversión. Aquí tienes una guía rápida sobre lo que necesitas saber:

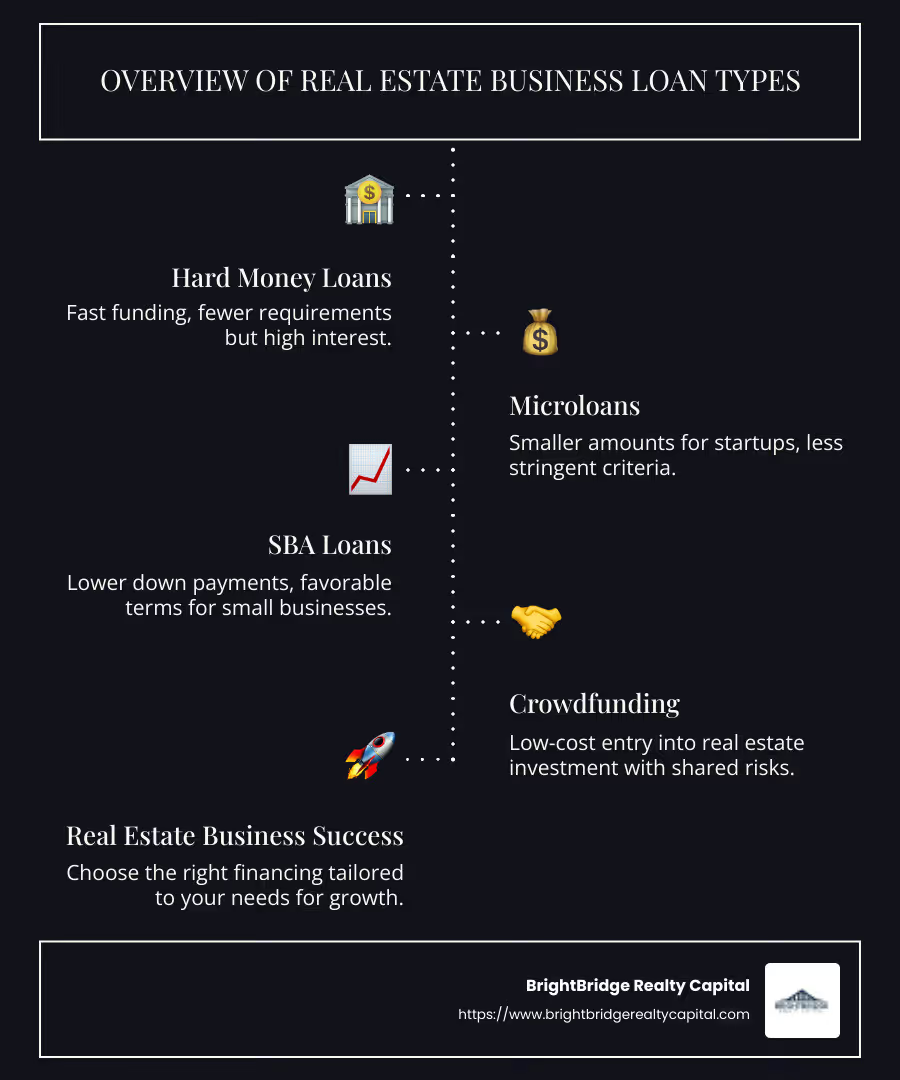

- Prestamistas de dinero fuerte: Financiación rápida, menos requisitos pero alto interés.

- Micropréstamos: Cantidades más pequeñas para las empresas emergentes, criterios menos estrictos.

- Préstamos de la SBA: Pagos iniciales más bajos, condiciones favorables para las pequeñas empresas.

- Financiación colectiva: Entrada a la inversión inmobiliaria a bajo coste y con riesgos compartidos.

En el competitivo mercado inmobiliario actual, conseguir la financiación adecuada es crucial para el éxito. Ya sea que recién esté comenzando o quiera crecer, los diferentes tipos de préstamos se adaptan a diversas necesidades y circunstancias. Desde préstamos de dinero fuerte hasta opciones respaldadas por la SBA, cada tipo tiene sus propios beneficios y consideraciones.

Estén atentos a medida que profundizamos en estas opciones y lo guiamos sobre cómo dirigir el panorama cambiante del financiamiento inmobiliario. Nuestro objetivo es brindarle el conocimiento necesario para tomar decisiones financieras seguras y aprovechar oportunidades lucrativas de manera rápida y eficiente.

Comprensión de los préstamos comerciales inmobiliarios

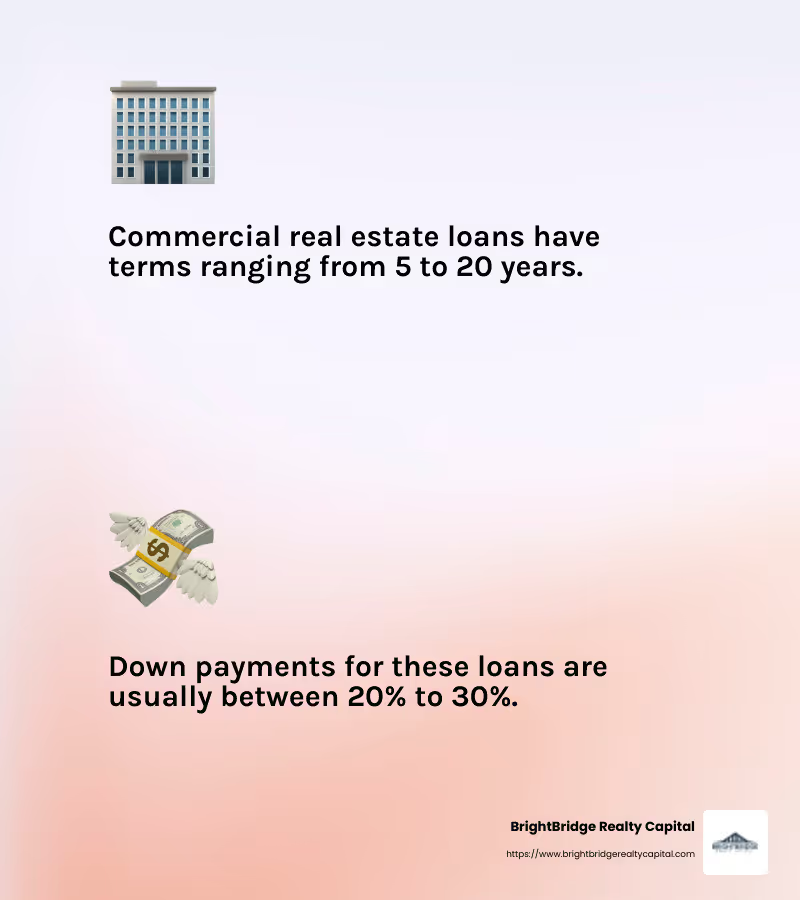

Préstamos para bienes raíces comerciales están diseñados específicamente para fines comerciales. Estos préstamos están garantizados por un gravamen sobre una propiedad comercial, que podría incluir oficinas, locales comerciales, hoteles o edificios de apartamentos. A diferencia de las hipotecas residenciales, los préstamos para bienes raíces comerciales suelen tener plazos más cortos, que a menudo oscilan entre 5 y 20 años. La estructura de pago podría implicar un período de amortización más largo con un pago global final.

Los préstamos comerciales son generalmente más caros que los préstamos residenciales. Los pagos iniciales pueden ser elevados, generalmente entre el 20% y el 30% del precio de compra de la propiedad. Las tasas de interés también pueden ser más altas, especialmente para aquellos sin sólida solvencia crediticia o historial financiero.

Hipotecas para Negocios Inmobiliarios

Un hipoteca es un préstamo específicamente para la compra de bienes inmuebles. En el contexto de los préstamos comerciales inmobiliarios, se puede utilizar una hipoteca para adquirir propiedades comerciales. Los términos de estas hipotecas varían, pero a menudo requieren un pago inicial sustancial y tienen tasas de interés más altas en comparación con las hipotecas residenciales.

Activos fijos desempeñan un papel fundamental en estas transacciones. Los activos fijos se refieren a bienes o equipos tangibles a largo plazo que una empresa posee y utiliza en sus operaciones para generar ingresos. Esto podría incluir edificios, maquinaria o terrenos. Al obtener un préstamo comercial inmobiliario, estos activos a menudo sirven como garantía.

Comprender estos elementos es clave para gestionar préstamos comerciales inmobiliarios. Ya sea que esté buscando ampliar su cartera de bienes raíces o invertir en una nueva propiedad, conocer las complejidades de estos préstamos lo ayudará a tomar decisiones informadas.

Tipos de préstamos comerciales inmobiliarios

Cuando se trata de préstamos comerciales inmobiliarios, hay varias opciones disponibles, cada una de las cuales se adapta a diferentes necesidades y circunstancias. Aquí hay un desglose de los tipos más comunes:

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción para inversores inmobiliarios que necesitan acceso rápido a fondos. Estos préstamos provienen de prestamistas privados y no de bancos tradicionales, lo que significa que pueden obtenerse mucho más rápido. Son especialmente útiles para proyectos que los bancos podrían considerar demasiado riesgosos. Sin embargo, la contrapartida son tasas de interés más altas y plazos de préstamo más cortos, a menudo de uno o dos años. Los prestatarios deben confiar en su capacidad para pagar estos préstamos rápidamente para evitar costos elevados.

Micropréstamos

Micropréstamos son ideales para nuevas empresas o empresas más nuevas que necesitan una menor cantidad de capital para crecer. Estos préstamos suelen alcanzar un máximo de $50,000, con un monto promedio de préstamo de alrededor de $13,000. Si bien los micropréstamos tienen tasas de interés más altas que los préstamos tradicionales, ofrecen criterios de calificación más indulgentes, lo que puede ser beneficioso para quienes recién comienzan. Que los montos de préstamo más pequeños significan que son más adecuados para empresas con costos generales más bajos.

Préstamos de la SBA

El Administración de Pequeñas Empresas (SBA) ofrece varios programas de préstamos diseñados para apoyar a las pequeñas empresas, incluidas las de bienes raíces.

Préstamo 504 de la SBA

El Préstamo 504 de la SBA está dirigido al financiamiento a largo plazo para la compra de activos fijos como terrenos, edificios y maquinaria. Estos préstamos se otorgan a través de Empresas de Desarrollo Certificadas (CDC) y pueden ascender a $5,5 millones. Son una excelente opción para empresas que buscan expandirse mediante la adquisición de activos importantes.

Préstamo 7(a) de la SBA

El Préstamo 7(a) de la SBA es el programa de préstamos más popular de la SBA, que proporciona hasta $5 millones para una variedad de usos, incluido capital de trabajo, compra de terrenos y refinanciación de deuda existente. Este programa ofrece flexibilidad y está respaldado por una garantía de préstamo, lo que lo convierte en una opción confiable para muchos profesionales de bienes raíces.

Cada tipo de préstamo tiene sus propios requisitos de elegibilidad y beneficios potenciales. Comprender estas opciones le ayudará a elegir el camino de financiación adecuado para su negocio inmobiliario.

Cómo calificar para préstamos comerciales inmobiliarios

Asegurar un préstamo comercial inmobiliario Puede ser fundamental para el crecimiento, pero saber cómo calificar es esencial. Esto es lo que necesita saber:

Criterios de elegibilidad

Cada tipo de préstamo tiene requisitos de elegibilidad específicos. Por ejemplo, Préstamos 504 de la SBA Exigir que su empresa opere como una entidad con fines de lucro con un patrimonio neto tangible de menos de $20 millones y un ingreso neto promedio de menos de $6,5 millones después de impuestos durante los últimos dos años. Por el contrario, préstamos de dinero fuerte a menudo tienen requisitos más flexibles, centrándose más en el valor de la propiedad que en el historial crediticio del prestatario.

Micropréstamos son más indulgentes con los puntajes crediticios, pero tienen un límite máximo de montos más pequeños, lo que los hace ideales para nuevas empresas. Préstamos SBA 7(a) exigir que las empresas tengan fines de lucro y hayan agotado otros recursos financieros antes de presentar la solicitud.

Solvencia crediticia

Su puntaje crediticio juega un papel importante a la hora de calificar para la mayoría de los préstamos. Los prestamistas evalúan su historial crediticio para evaluar la confiabilidad. Una puntuación crediticia más alta puede conducir a mejores condiciones y tasas de interés más bajas. Sin embargo, para préstamos como préstamos de dinero fuerte, la atención podría centrarse más en el valor de la propiedad y menos en su puntaje crediticio, lo que brinda flexibilidad para aquellos con un crédito no perfecto.

Solicitud de préstamo

El proceso de solicitud de préstamo puede variar según el tipo de préstamo. Para Préstamos de la SBA, deberá recopilar información financiera personal y comercial completa. Esto incluye declaraciones de impuestos, estados financieros y un plan de negocios detallado. Trabajar con una empresa de desarrollo certificada (CDC) puede ayudar a agilizar el proceso de Préstamos 504 de la SBA.

Para préstamos de dinero fuerte, el proceso de solicitud suele ser más rápido. Deberá proporcionar información sobre la propiedad y sus planes para ella. Micropréstamos requieren menos documentación, pero estén preparados para explicar cómo se utilizarán los fondos para hacer crecer su negocio.

Cumplir con estos requisitos de manera efectiva puede abrirle las puertas al financiamiento que necesita para expandir su negocio inmobiliario. Comprender los matices de cada tipo de préstamo le ayudará a preparar una solicitud sólida y aumentará sus posibilidades de aprobación.

Principales opciones de préstamos comerciales inmobiliarios

Cuando se trata de préstamos comerciales inmobiliarios, hay varias opciones disponibles para los emprendedores, cada una con características y beneficios únicos. Exploremos las mejores opciones:

Préstamo 504 de la SBA

El Préstamo 504 de la SBA Es ideal para negocios que buscan financiamiento a largo plazo. Proporciona fondos para comprar activos fijos como bienes raíces y equipos. El préstamo se facilita a través de Empresas de Desarrollo Certificadas (CDC), que son socios sin fines de lucro de la SBA. Con un monto máximo de préstamo de $5,5 millones, es perfecto para importantes proyectos de crecimiento empresarial y creación de empleo.

Préstamo 7(a) de la SBA

Si necesita capital de trabajo o fondos para la expansión del negocio, el Préstamo 7(a) de la SBA Es una opción versátil. Ofrece garantías de préstamos, lo que hace que los prestamistas estén más dispuestos a proporcionar financiación. Este préstamo puede cubrir una variedad de necesidades, desde la compra de terrenos hasta la refinanciación de deudas. El monto máximo del préstamo es de $5 millones y es conocido por su flexibilidad y amplios casos de uso.

Préstamos de dinero fuerte

Para aquellos que necesitan financiación rápida, préstamos de dinero fuerte son una opción viable. Estos préstamos los otorgan prestamistas privados en lugar de bancos tradicionales, lo que permite tiempos de aprobación más rápidos. Se centran más en el valor de la propiedad que en el historial crediticio del prestatario. Sin embargo, vienen con tasas de interés más altas y plazos más cortos, y generalmente requieren un reembolso dentro de uno o dos años.

Micropréstamos

Micropréstamos son perfectos para nuevas empresas o pequeñas empresas que necesitan pequeñas cantidades de capital. Con préstamos de hasta $50,000, ofrecen capital inicial sin los estrictos requisitos crediticios de préstamos más grandes. Si bien el monto promedio del préstamo es de alrededor de $13,000, pueden ser un gran trampolín para que los nuevos emprendedores pongan en marcha su negocio.

Crowdfunding inmobiliario

Crowdfunding inmobiliario ha democratizado la inversión inmobiliaria, permitiendo a las personas participar en proyectos de inversión con cantidades de dinero más pequeñas, a veces tan bajas como 1.000 dólares. Ofrece oportunidades de diversificación, lo que permite a los inversores distribuir el riesgo entre múltiples propiedades. Sin embargo, los inversores deben ser conscientes de los riesgos y posibilidades de esperas más largas en las devoluciones.

La elección del préstamo adecuado depende de las necesidades comerciales específicas, la situación financiera y los planes de crecimiento. Cada una de estas opciones ofrece beneficios únicos, por lo que es fundamental evaluar cuál se alinea mejor con sus objetivos.

Preguntas frecuentes sobre préstamos comerciales inmobiliarios

¿Cuál es la diferencia entre los préstamos SBA 504 y 7(a)?

Préstamos SBA 504 y 7(a) Ambas son opciones populares para las pequeñas empresas, pero tienen diferentes propósitos.

- Préstamo 504 de la SBA: Este préstamo está dirigido a empresas que buscan comprar activos fijos como bienes raíces o equipos. Es ideal para inversiones a largo plazo y se facilita a través de Empresas de Desarrollo Certificadas (CDC). El monto máximo del préstamo es de $5,5 millones y requiere un pago inicial del 10% por parte del prestatario. Una restricción clave: no se puede utilizar para capital de trabajo o inventario.

- Préstamo 7(a) de la SBA: Esta es una opción de préstamo versátil que se puede utilizar para una amplia gama de necesidades comerciales, incluido capital de trabajo, compra de terrenos y refinanciación de deudas existentes. El monto máximo del préstamo es de $5 millones. Ofrece flexibilidad de uso, lo que lo convierte en una opción ideal para la expansión empresarial o la creación de empresas.

¿Se pueden utilizar los préstamos de la SBA para inversiones inmobiliarias?

Generalmente, Préstamos de la SBA están diseñados para respaldar operaciones comerciales en lugar de inversiones inmobiliarias. Sin embargo, si los bienes raíces son parte de sus operaciones comerciales, como comprar un edificio para albergar su negocio o ampliar sus instalaciones comerciales, entonces se pueden utilizar los préstamos de la SBA. La clave es que la propiedad debe estar ocupada por el propietario, lo que significa que su negocio debe ocupar al menos el 51% del espacio.

¿Cómo solicito un préstamo comercial inmobiliario?

Solicitando un préstamo comercial inmobiliario Implica varios pasos, pero con la preparación adecuada, puede ser un proceso sencillo.

- Evalúe su elegibilidad: Verifique su puntaje crediticio y asegúrese de que su negocio cumpla con los requisitos básicos del préstamo que le interesa.

- Reunir documentación: Necesitará estados financieros, declaraciones de impuestos, un plan de negocios y detalles sobre la propiedad o proyecto.

- Elija el préstamo adecuado: Decida si un préstamo de la SBA, un préstamo de dinero fuerte u otro tipo se adapta a sus necesidades.

- Encuentre un prestamista: Utilice un coincidencia del prestamista servicio o comuníquese con bancos e instituciones financieras que ofrecen el tipo de préstamo que le interesa.

- Envíe su solicitud: Complete el proceso de solicitud, proporcionando todos los documentos e información necesarios.

- Trabaje con un especialista: Muchos prestamistas ofrecen especialistas para guiarlo a través del proceso y finalizar su préstamo.

Si sigue estos pasos y se prepara minuciosamente, podrá aumentar sus posibilidades de obtener la financiación que necesita para hacer crecer su negocio inmobiliario.

Conclusión

Navegando préstamos comerciales inmobiliarios Puede ser complejo, pero con el socio adecuado se vuelve mucho más sencillo. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado para satisfacer las necesidades únicas de los inversores inmobiliarios. Ya sea que esté cambiando propiedades, construyendo nuevos edificios o ampliando su cartera de alquileres, nuestro equipo está equipado para respaldar su viaje financiero.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que ofrecemos un proceso simplificado que a menudo puede permitirle obtener financiación en una semana. Nuestro enfoque de préstamos directos elimina a los intermediarios, lo que garantiza que obtenga tasas competitivas y una experiencia perfecta.

Elegir BrightBridge Realty Capital significa elegir un socio dedicado a su éxito. Con nuestro alcance a nivel nacional y nuestra orientación experta, puede perseguir con confianza sus ambiciones inmobiliarias. Explora nuestro opciones de financiación inmobiliaria y descubra cómo podemos ayudarle a cerrar la brecha en su estrategia de inversión.