Efectivo en mano: navegando por las opciones de préstamos inmobiliarios

Summary

Explore los préstamos en efectivo para bienes raíces para obtener financiación rápida y flexible. Conozca los tipos, ventajas, desventajas y cómo calificar para una financiación inteligente.

Por qué los préstamos en efectivo para bienes raíces son esenciales

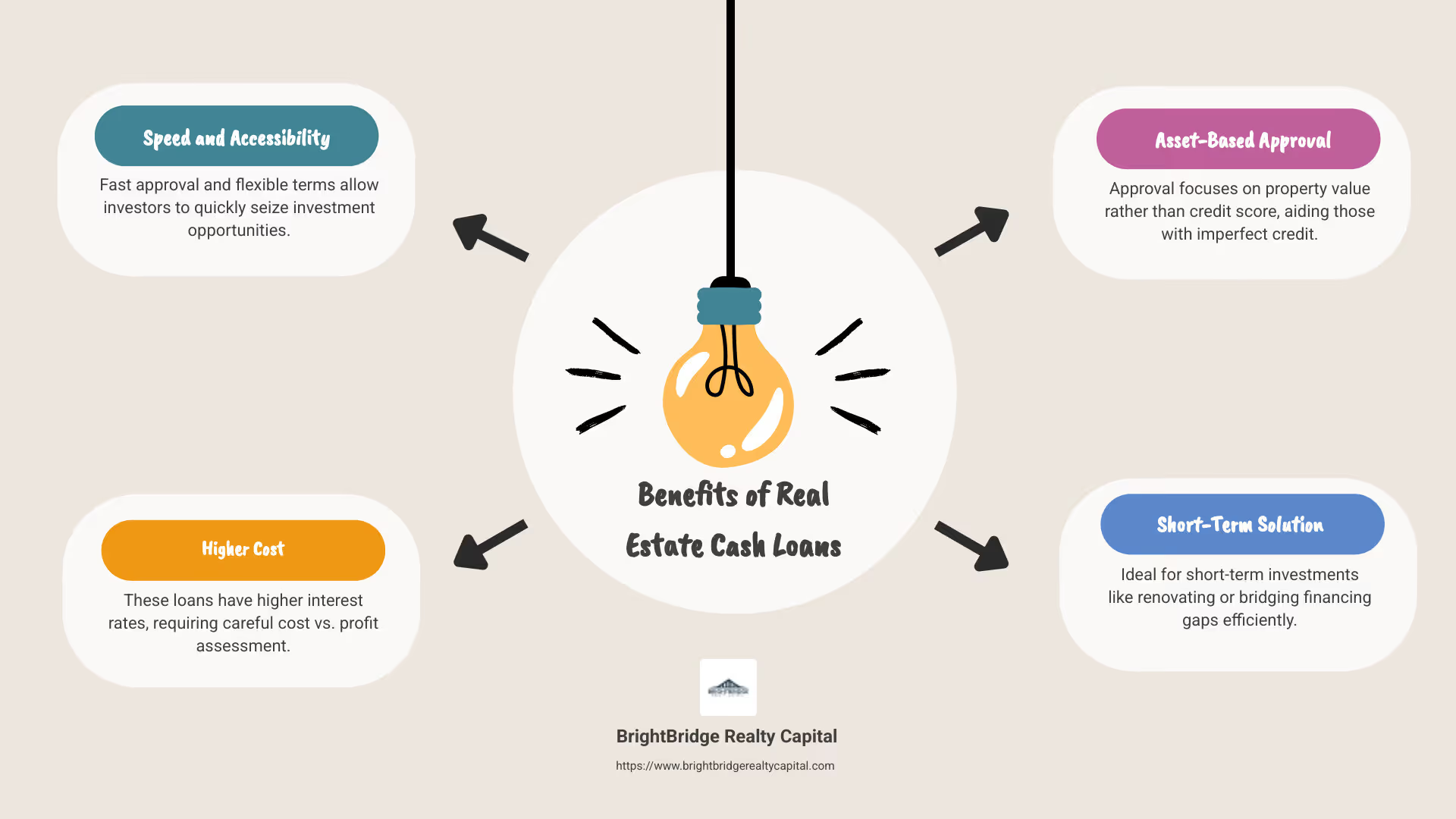

Préstamos en efectivo para bienes inmuebles Proporcionar una solución de financiación rápida y flexible para inversores que buscan capitalizar oportunidades a corto plazo, como proyectos de reparación y conversión o carteras de alquiler en expansión. Si necesita financiación inmediata para aprovechar valiosas oportunidades de inversión, considere estos beneficios y puntos clave:

- Velocidad y Accesibilidad: A diferencia de los préstamos tradicionales, los préstamos en efectivo para bienes raíces ofrecen una aprobación rápida y términos flexibles, lo que permite a los inversores moverse rápidamente en mercados competitivos.

- Mayor costo: Estos préstamos suelen tener tasas de interés más altas, por lo que es fundamental evaluar si el beneficio potencial supera el costo.

- Aprobación basada en activos: La aprobación a menudo se basa en el valor de la propiedad en lugar del puntaje crediticio del prestatario, lo que hace que estos préstamos sean accesibles para aquellos con un crédito no perfecto.

- Solución a corto plazo: Idealmente utilizados para inversiones a corto plazo, brindan a los inversores la liquidez para comprar, renovar o cubrir brechas de financiamiento rápidamente.

Como inversionista inmobiliario en busca de financiación rápida, comprender los entresijos de los préstamos en efectivo para bienes raíces podría mejorar significativamente sus estrategias de inversión.

Préstamos en efectivo para bienes inmuebles resumen de palabras:

- Préstamos inmobiliarios de rápida aprobación

- préstamos inmobiliarios flexibles

- opciones de financiación inmobiliaria

Comprensión de los préstamos en efectivo para bienes raíces

Préstamos en efectivo para bienes inmuebles son un tipo de financiación a corto plazo diseñado para satisfacer las necesidades urgentes de los inversores inmobiliarios. Estos préstamos son particularmente útiles para quienes buscan aprovechar oportunidades urgentes, como comprar una propiedad en una subasta o renovar rápidamente una casa que necesita reparaciones.

¿Qué hace que los préstamos en efectivo para bienes raíces sean únicos?

- Financiamiento a corto plazo: Estos préstamos suelen estar diseñados para duraciones cortas, que a menudo van desde unos pocos meses hasta un par de años. Esto los hace ideales para proyectos que requieren una respuesta y un reembolso rápidos, como las empresas de reparación y conversión.

- Préstamos basados en activos: A diferencia de los préstamos tradicionales que pesan mucho en su puntaje crediticio, los préstamos en efectivo para bienes raíces se basan en activos. Esto significa que la aprobación del préstamo depende en gran medida del valor de la propiedad en la que está invirtiendo. Este enfoque puede ser ventajoso para los inversores que tal vez no tengan un historial crediticio excelente pero tengan activos inmobiliarios valiosos.

- Proceso rápido: El tiempo es esencial en el sector inmobiliario y los préstamos en efectivo ofrecen un proceso de solicitud y aprobación más rápido en comparación con los préstamos convencionales. Esta velocidad puede ser crucial en mercados competitivos donde los retrasos en la financiación podrían significar perder un acuerdo lucrativo.

Escenario del mundo real

Imagine a un inversor inmobiliario experimentado en la ciudad de Nueva York que detecta una propiedad prometedora con potencial de generar altos rendimientos. Sin embargo, la oportunidad requiere una acción rápida para evitar perder frente a otro comprador. Al optar por un préstamo en efectivo para bienes raíces, el inversor puede obtener la financiación necesaria rápidamente, renovar la propiedad y venderla para obtener ganancias o agregarla a su cartera de alquileres.

En resumen, préstamos en efectivo para bienes raíces Ofrecer una solución flexible y rápida para inversores que necesitan capital inmediato. Si bien conllevan costos más altos, los beneficios del rápido acceso a los fondos y la aprobación basada en activos los convierten en una opción atractiva para los inversores inteligentes.

Tipos de préstamos en efectivo para bienes raíces

Cuando se trata de préstamos en efectivo para bienes raíces, comprender los diferentes tipos disponibles puede ayudarlo a elegir la mejor opción para sus necesidades de inversión. Aquí, desglosaremos tres tipos populares: préstamos de dinero fuerte, préstamos puente y préstamos de dinero privado.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción popular para los inversores inmobiliarios que necesitan un acceso rápido a los fondos. Estos préstamos suelen ser otorgados por prestamistas privados y están garantizados por la propia propiedad.

- Financiamiento rápido: Los préstamos de dinero fuerte a menudo pueden aprobarse y financiarse en cuestión de días, no de semanas, lo cual es crucial para acuerdos rápidos.

- Términos flexibles: Estos préstamos son más flexibles en comparación con los préstamos bancarios tradicionales. Los prestamistas se centran en el valor de la propiedad más que en la puntuación crediticia del prestatario.

- Naturaleza a corto plazo: Por lo general, tienen plazos cortos, que a menudo oscilan entre 6 y 18 meses, lo que los hace ideales para proyectos de reparación y cambio.

Sin embargo, vienen con tasas de interés más altas, a menudo entre el 10% y el 18%, debido al mayor riesgo para los prestamistas. Esto las hace más caras que las hipotecas tradicionales.

Préstamos puente

Préstamos puente son otro tipo de préstamo en efectivo para bienes raíces que puede ayudar a cerrar la brecha entre la compra de una propiedad nueva y la venta de una existente.

- Solución a corto plazo: Estos préstamos ofrecen financiación a corto plazo, normalmente de 12 meses o menos, para cubrir el déficit de financiación.

- Acceso rápido al capital: Al igual que los préstamos de dinero fuerte, los préstamos puente brindan un acceso rápido al capital, lo que le permite actuar rápidamente ante las oportunidades de inversión.

- Flexibilidad: A menudo se utilizan para financiar la compra de una propiedad nueva mientras se espera la venta de una existente.

Los préstamos puente pueden ser un salvavidas en mercados competitivos, permitiendo a los inversores conseguir nuevas propiedades sin esperar a que se cierren otras transacciones.

Préstamos de dinero privados

Préstamos de dinero privados Son similares a los préstamos de dinero fuerte, pero a menudo provienen de individuos y no de empresas. Estos préstamos también se centran en el valor de la propiedad más que en la solvencia crediticia del prestatario.

- Términos personalizados: Dado que estos préstamos son de particulares, las condiciones pueden ser más personalizadas y negociables.

- Garantía cruzada: Los inversores pueden utilizar varias propiedades como garantía, lo que proporciona más apalancamiento para ampliar sus carteras inmobiliarias.

- Velocidad y flexibilidad: Ofrecen aprobación rápida y términos flexibles, lo que los convierte en una buena opción para propiedades o situaciones no convencionales.

Sin embargo, al igual que otros préstamos en efectivo para bienes raíces, los préstamos de dinero privados tienen tasas de interés más altas y plazos más cortos. Son más adecuados para inversores que necesitan financiación rápida y tienen una estrategia de salida clara.

En resumen, comprender los tipos de préstamos en efectivo para bienes raíces disponibles pueden ayudarle a tomar decisiones informadas. Ya sea que esté renovando casas o cerrando la brecha entre transacciones inmobiliarias, estos préstamos ofrecen la velocidad y flexibilidad necesarias en el mercado inmobiliario.

Pros y contras de los préstamos en efectivo para bienes raíces

Al considerar préstamos en efectivo para bienes raíces, es importante sopesar sus ventajas y desventajas. Estos préstamos pueden ser una herramienta poderosa para los inversores inmobiliarios, pero conllevan desafíos únicos.

Ventajas de los préstamos en efectivo para bienes raíces

Aprobación rápida

Uno de los mayores beneficios de los préstamos en efectivo para bienes raíces es su rápido proceso de aprobación. A diferencia de los préstamos bancarios tradicionales, que pueden tardar semanas o incluso meses en finalizar, los préstamos en efectivo suelen aprobarse en días. Esta velocidad puede ser crucial en mercados inmobiliarios competitivos donde las oportunidades pueden desaparecer rápidamente.

Términos flexibles

Los préstamos en efectivo para bienes raíces ofrecen una flexibilidad de la que a menudo carecen los préstamos tradicionales. Los prestamistas se centran en el valor de la propiedad, no sólo en el puntaje crediticio del prestatario. Esto significa que se pueden negociar términos que se ajusten a las necesidades únicas de cada acuerdo. Ya sea que esté invirtiendo en una propiedad reparable o en alquiler, a menudo puede encontrar una estructura de préstamo que funcione para usted.

Desventajas de los préstamos en efectivo para bienes raíces

Altas tasas de interés

La velocidad y flexibilidad de estos préstamos tienen un costo. Préstamos en efectivo para bienes inmuebles Por lo general, tienen tasas de interés más altas en comparación con los préstamos convencionales. Las tasas pueden oscilar entre el 8% y el 15% o más, según el prestamista y los detalles del acuerdo. Esto los hace más costosos con el tiempo, especialmente si el proyecto no avanza según lo planeado.

Períodos de amortización cortos

La mayoría de los préstamos en efectivo para bienes raíces son a corto plazo y a menudo requieren un reembolso en un plazo de 6 a 18 meses. Esto puede agregar presión para completar rápidamente los proyectos y vender o refinanciar la propiedad. Si el mercado cambia o su proyecto sufre retrasos, podría enfrentar dificultades financieras.

Potencial de pérdida colateral

Dado que estos préstamos se basan en activos, la propiedad en sí sirve como garantía. Si no cumple, corre el riesgo de perder la propiedad. Esto hace que sea imperativo tener una estrategia de salida clara y un conocimiento sólido del mercado.

Conclusión

Mientras préstamos en efectivo para bienes raíces Ofrecen financiación rápida y términos flexibles, vienen con altas tasas de interés y períodos de pago cortos. Evaluar estos pros y contras puede ayudarle a decidir si este tipo de financiación se alinea con su estrategia de inversión.

Cómo calificar para préstamos en efectivo para bienes raíces

Clasificación para préstamos en efectivo para bienes raíces Implica algunos factores clave en los que se centran los prestamistas. Comprenderlos puede ayudarle a prepararse y mejorar sus posibilidades de aprobación.

Solvencia crediticia

Si bien los préstamos tradicionales pesan mucho en su puntaje crediticio, préstamos en efectivo para bienes raíces son más indulgentes. Algunos prestamistas solo realizan una verificación crediticia suave o incluso la omiten por completo. Sin embargo, tener un puntaje crediticio decente aún puede resultar beneficioso. Una puntuación de crédito de 600 o más a veces puede conducir a mejores condiciones de préstamo. Si su crédito no es excelente, ofrecer una garantía adicional o un pago inicial mayor puede fortalecer su solicitud.

Valor de la propiedad

El valor de la propiedad es un factor crítico. Los prestamistas suelen utilizar sus propios métodos de evaluación para evaluar esto. Se centran en el valor actual y potencial de la propiedad, especialmente si está planeando un proyecto de reparación y conversión. Un valor de propiedad más alto puede significar un monto de préstamo más alto, ya que los prestamistas se sienten más cómodos otorgando crédito contra activos valiosos.

Relación préstamo-valor (LTV)

La relación préstamo-valor es otro elemento crucial. Representa el monto del préstamo como porcentaje del valor de la propiedad. Mayoría préstamos en efectivo para bienes raíces Ofrecer hasta un 75% de LTV, pero esto puede variar. Un índice LTV más bajo a menudo significa menos riesgo para el prestamista, lo que facilita la calificación. Por ejemplo, si una propiedad está valorada en $400,000, un LTV del 75% permitiría un préstamo de hasta $300,000.

Preparación para la solicitud

Para calificar, deberá preparar los documentos necesarios. Esto generalmente incluye un plan de negocios detallado, comprobante de ingresos e información de la propiedad. Estar bien preparado puede acelerar el proceso de aprobación, que es una de las principales ventajas de préstamos en efectivo para bienes raíces.

En resumen, si bien la solvencia crediticia es menos crítica, el valor de la propiedad y el índice LTV desempeñan un papel importante a la hora de calificar para estos préstamos. Ser consciente de estos factores puede ayudarle a conseguir el financiamiento que necesita para sus proyectos inmobiliarios.

Alternativas a los préstamos en efectivo para bienes raíces

Si préstamos en efectivo para bienes raíces no son las adecuadas, existen varias alternativas que vale la pena considerar. Estas opciones pueden ofrecer diferentes beneficios, como tasas de interés más bajas o plazos de pago más largos.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC le permite pedir prestado sobre el valor líquido de su vivienda actual. Es como tener una tarjeta de crédito con tu casa como garantía. Puede retirar fondos según sea necesario, lo que lo hace flexible para múltiples proyectos. Sin embargo, esta opción conlleva riesgos ya que su casa está en juego si no puede pagarla.

Ventajas:

- Flexible access to funds

- Tipos de interés potencialmente más bajos que los préstamos en efectivo

Desventajas:

- Tu casa es garantía

- Los tipos de interés variables pueden aumentar con el tiempo

BrightBridge Realty Capital's Flexible Loan Options

BrightBridge Realty Capital ofrece una gama de opciones de préstamos flexibles diseñadas para satisfacer sus necesidades de inversión inmobiliaria. Estos préstamos vienen con tasas de interés competitivas y términos personalizables para adaptarse a su situación financiera.

Ventajas:

- Tipos de interés competitivos

- Condiciones de pago personalizables

Desventajas:

- Requiere una evaluación financiera exhaustiva

- Puede implicar tarifas adicionales

Refinanciación con retiro de efectivo

Refinanciación con retiro de efectivo Implica reemplazar su hipoteca existente por una nueva y más grande. Usted se embolsa la diferencia para utilizarla con fines de inversión. Esta puede ser una buena manera de aprovechar el valor de su propiedad sin venderla.

Ventajas:

- Acceso a una gran suma de dinero

- Puede fijar una tasa de interés fija

Desventajas:

- Pagos hipotecarios mensuales más elevados

- Los costes de cierre pueden ser importantes

Cada una de estas alternativas tiene su propio conjunto de beneficios y riesgos. Es importante evaluar su situación financiera y sus objetivos de inversión antes de decidir qué opción es mejor para usted.

Preguntas frecuentes sobre préstamos en efectivo para bienes raíces

¿Cuáles son los términos típicos de los préstamos en efectivo para bienes raíces?

Los préstamos en efectivo para bienes raíces a menudo vienen con plazos de amortización cortos entre 6 y 24 meses. This is much shorter than traditional loans, which can last 15 to 30 years. Estos préstamos están diseñados para proyectos rápidos, como remodelar una casa o cerrar una brecha financiera.

Los tipos de interés de estos préstamos suelen ser alto, a menudo entre el 9% y el 15%. Esto es más alto que las tasas de las hipotecas convencionales. ¿La razón? El prestamista está asumiendo más riesgos y quiere un rendimiento que coincida con ese riesgo.

¿En qué se diferencian los préstamos en efectivo para bienes raíces de los préstamos tradicionales?

Préstamos en efectivo para bienes inmuebles tener mucho proceso más rápido en comparación con los préstamos tradicionales. Es posible que obtenga la aprobación en tan solo unos días. Los préstamos tradicionales pueden tardar semanas o incluso meses en procesarse. Esta velocidad es crucial para los inversores que necesitan actuar con rapidez.

Estos préstamos son basado en activos, es decir, la propia propiedad garantiza el préstamo. Los prestamistas se centran en el valor de la propiedad, no en su puntaje crediticio personal. Esto puede ser una gran ventaja si tiene mal crédito pero posee propiedades valiosas.

¿Cuáles son los riesgos asociados con los préstamos en efectivo para bienes raíces?

Un riesgo importante es predeterminado. Si no puede pagar el préstamo en el corto plazo, podría perder su propiedad. El prestamista puede embargar el activo utilizado como garantía. Esto se conoce como pérdida colateral. Es un riesgo grave, especialmente si el mercado cambia y los valores de las propiedades caen.

Con sus altas tasas de interés y plazos cortos, estos préstamos pueden generar tensiones financieras si no se administran con cuidado. Tenga siempre un plan de pago sólido para minimizar los riesgos.

Los préstamos en efectivo para bienes raíces ofrecen un acceso rápido a los fondos, pero conllevan sus propios desafíos. Comprenderlos puede ayudarle a decidir si son los más adecuados para su estrategia de inversión.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el financiamiento inmobiliario puede ser desalentador. Por eso ofrecemos soluciones personalizadas para adaptarse a las necesidades únicas de cada inversor. Ya sea que esté cambiando una propiedad o construyendo su cartera de alquileres, nuestro equipo está dedicado a brindar financiación rápida y flexible para que tus proyectos sigan avanzando.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que en el competitivo mercado inmobiliario, el tiempo lo es todo. Nuestro proceso simplificado nos permite cerrar acuerdos a menudo en una semana, para que pueda aprovechar las oportunidades que surjan sin demora.

Lo que nos diferencia es nuestro préstamos directos enfoque, que elimina intermediarios y garantiza que usted obtenga tarifas competitivas y una experiencia sin complicaciones. Nuestros expertos trabajan con usted en cada paso del camino, desde su solicitud inicial hasta el pago final, garantizando un proceso perfecto.

Si estás listo para explorar cómo préstamos en efectivo para bienes raíces puede respaldar sus objetivos de inversión, visite nuestra página de servicios para obtener más información sobre cómo podemos ayudarle a cerrar la brecha con una financiación inmobiliaria inteligente. Hagamos realidad sus ambiciones inmobiliarias.